EXCEL财务杜邦分析图表(自动生成)

8-1财务报表-杜邦分析报表(自动公式计算)(1)

C14

0.00%

-

-

OK

2,213,315.12 1,696,915.89

C15

31,214.89

3,214.89

0.00% 5.74% 0.01%

-516,399.23

-28,000.00

-23.33% -89.70%

OK OK 关注

31,214.89

3,214.89

0.00% 0.01%

-28,000.00

24,217,388.87 27,871,396.01

0.00%

-

94.25% 3,654,00%

OK

C12

0.00%

-

-

OK

C13 4,208,437.04 4,221,007.96 C13 1,995,121.92 2,524,092.07

2,213,315.12 1,696,915.89

0.00% 14.27%

8.54% 5.74%

12,570.92 528,970.15 -516,399.23

-

OK

0.30%

OK

26.51%

OK

-23.33%

OK

2,213,315.12 1,696,915.89

0.00% 5.74%

-516,399.23

-

OK

-23.33%

OK

0.00%

-

-

OK

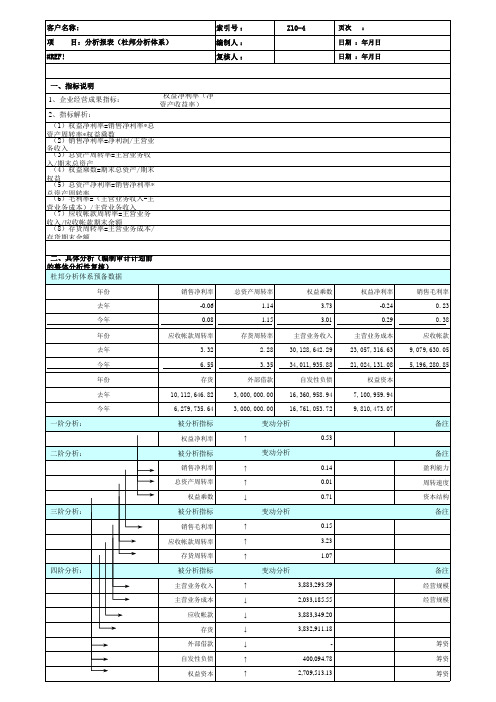

客户名称: 项 目:分析报表(资产)

索引号 : 编制人 :

Z10-1

页次 : 日期 :年月日

结 算 期:年月日

复核人 :

日期 :年月日

报表项目

现金 银行存款 其他货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 减:坏帐准备

运用Excel构建杜邦分析模板进行财务报表分析

11

连环替代法分析表

销售净利率 12 变动的影响

-

3.66%

=B8* - C7

C 9*

C10

总资产周转率 13 变动的影响

-

1.87%

=B8* - B8*

B9* C 9*

C10 C10

权益乘数变 14 动的影响

= B7- B8* B9 1.36% * C10

15 合 计

- 4.17% = SUM( D12∶ D14)

0 =E10- F10

11 投资收益

12

0 12 =B11- C11 0.20% =B11/ B3

0 =C11/ C3 0.20% =E11- F11

12 二、营业利润

312

336 - 24 =B12- C12 5.20% =B12/ B3 5.89% =C12/ C3 - 0.69% =E12- F12

销售净利率的驱动因素分析模板

A

B

C

D

E

F

G

1

ABC 公 司 销 售 净 利 率 分 析 表

2

项

目 本年金额 上年金额 变动额

本年结构

上年结构

变动百分比

3 一、营业收入

6 000 5 700 300 =B3- C3

100% =B3/ B3 100% =C3/ C3

0 =E3- F3

4 减: 营业成本

5 288 5 000 288 =B4- C4 88.13% =B4/ B3 87.72% =C4/ C3 0.41% =E4- F4

5 营业税金及附加

56

54

2 =B5- C5 0.93% =B5/ B3 0.95% =C5/ C3 - 0.02% =E5- F5

杜邦分析报表(自动公式计算)

索引号 : 编制人 : 复核人 :

Z10-4

页次 : 日期 :年月日 日期 :年月日

一、指标说明

1、企业经营成果指标:

权益净利率(净 资产收益率)

2、指标解析:

(1)权益净利率=销售净利率*总 资产周转率*权益乘数

(2)销售净利率=净利润/主营业 务收入

权益净利率 -0.24 0.29

主营业务成本 23,057,316.63 21,024,131.08

权益资本 7,100,959.94 9,810,473.07

销售毛利率 0.23 0.38

应收帐款 9,079,630.05 5,196,280.85

备注

备注 盈利能力 周转速度 资本结构

备注

备注 经营规模 经营规模

(3)总资产周转率=主营业务收

入/期末总资产 (4)权益乘数=期末总资产/期末

权益 (5)总资产净利率=销售净利率*

总资产周转率 (6)毛利率=(主营业务收入-主

营业务成本)/主营业务收入 (7)应收帐款周转率=主营业务

收入/应收帐款期末余额 (8)存货周转率=主营业务成本/

存货期末余额

二、具体分析(编制审计计划前 的整体分析性复Leabharlann ) 杜邦分析体系预备数据工资率

工时率

10,905,747.90

10,962,221.94

年份 去年 今年 年份 去年 今年 年份 去年 今年 一阶分析:

二阶分析:

三阶分析:

四阶分析:

销售净利率 -0.06 0.08

应收帐款周转率 3.32 6.55 存货

10,112,646.82 6,279,735.64 被分析指标 权益净利率 被分析指标 销售净利率 总资产周转率 权益乘数 被分析指标 销售毛利率

杜邦财务分析体系模型设计_计算机财务管理——以Excel为分析工具_[共3页]

![杜邦财务分析体系模型设计_计算机财务管理——以Excel为分析工具_[共3页]](https://img.taocdn.com/s3/m/8f62bd0fd15abe23492f4dbc.png)

95 财务分析与评价的Excel 建模

第4

章

图4-8 杜邦财务分析体系图

(2)提高总资产周转率。

这一方面要扩大销售收入,另一方面要加速企业经营性资产的流动性,减少闲置资金的占用。

(3)提高权益乘数。

按杜邦分析法,如果企业总资产的需要量不变,适度开展负债经营,相对减少股东权益所占份额,可使权益乘数提高,从而提高净资产收益率。

当然,在这一过程中也要考虑负债的财务风险问题。

2.沃尔综合评分法

沃尔综合评分法是指将选定的财务比率用线性关系结合起来,并分别给定各自的分数比重,然后通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平做出评价的方法。

按照该方法,首先选定若干财务比率,按其重要程度给定一个分值,即重要性权数,其总和为100分。

其次,确定各个指标的标准值。

财务指标的标准值,可以采用行业平均值、企业的历史先进数、国家有关标准或国际公认的基准等。

紧接着,计算出各指标的实际值,并与所确定的标准值进行比较,计算一个相对比率,将各项指标的相对比率与其重要性权数相乘,得出各项比率指标的指数。

最后,将各项比率指标的指数相加,得出企业的综合指数,即可以判断企业财务状况的优劣。

一般而言,综合指数合计数如果为1或接近1,则表明企业的财务状况基本上达到标准要求;如果与1有较大差距,则财务状况偏离标准要求较远。

在此基础上,还可进一步分析具体原因。

4.5.2 杜邦财务分析体系模型设计

以XSH 公司2017年的财务数据为例,在“财务分析模型”工作簿中插入一个名为“杜邦分析模型”的工作表,如图4-9所示。

如何利用Excel计算功能完成杜邦分析图的绘制

如何利用Excel计算功能完成杜邦分析图的绘制如何利用Excel计算功能完成杜邦分析图的绘制,为企业充分利用杜邦分析法进行综合财务分析,提供有效的帮助。

[关键字]杜邦分析法;净利润;净资产利润率;Excel杜邦分析法是美国杜邦公司创建的,利用财务指标之间的内在联系对企业综合经营状况、财务状况及经济效益进行系统分析评价的方法。

它是以净利润为基础,对净资产利润率指标进行层层分解,以分别反映企业的获利能力、营运能力和资本结构对企业净资产利润率的影响。

其公式可分解为:如何利用Excel操作,计算并绘制杜邦分析图文拟以MBA公司为例说明如下:MBA公司资产负债表及利润表,如表1、表2所示。

表2利润表编制单位:MBA公司 2004年度单位:元第一步创建杜邦分析工作簿。

新建工作簿,命名为“杜邦分析工作簿”,将2004年度MBA公司资产负债表和利润表,分别导入(录入或复制)到Sheel和Sheet2中,并将Sheetl、Sheet2、Sheet3分别重命名为资产负债表、利润表、杜邦分析图。

第二步绘制2004年杜邦分析图。

(1)选定单元格Al:Pi,合并单元格,并在该合并单元格中输入“2004年杜邦分析图”,将字体设置为宋体,12号,加粗。

分别将B、D、F、H、J、L、N列列宽调整为1。

(2)将A2行高调整为2.25,A3行高调整为3.75。

选定A2:P2将单元格底纹颜色设置为黑色。

注:(1)和(2)中的格式设置可根据个人需要调整。

(3)选定单元格M4:05,添加外部边框线。

选定单元格M4:04,合并单元格,并在该合并单元格中,输入“净资产利润率”;选定单元格M5:05,合并单元格。

按住Ctd键,分别选定KT:K8、P7:P8,E10:E11、K10:K11,C13:C14、E13:E14、113:114、K13:K14,A16:A17、C16:C17、E16:E17、G16:G17、116:117、K16:K17,A19:A20、C19:C20、E19:E20、119:120、K19:K20、M19:M20、019:020添加外部边框线,分别在K7、P7,E10、KIO,C13、E13、113、K13,A16、C16、E16、G16、116、K16,A19、C19、E19、119、K19、M19、019中,输入“总资产报酬率”、“权益乘数”,“销售利润率”、“总资产周转率”,“净利润”、“主营业务收入”、“主营业务收入”、“平均总资产”,“主营业务收入”、“成本费用”、“所得税”、“其他业务利润及营业外收支净额”、“平均流动资产”、“平均非流动资产”,“主营业务成本”、“主营业务税金及附加”、“三项期间费用”、“平均现金及等价物”、“平均应收款项”、“平均存货”、“平均其他流动资产”,并为各单元格设置相应的字体、字号(如宋体、8号),调整单元格到适当的宽度。

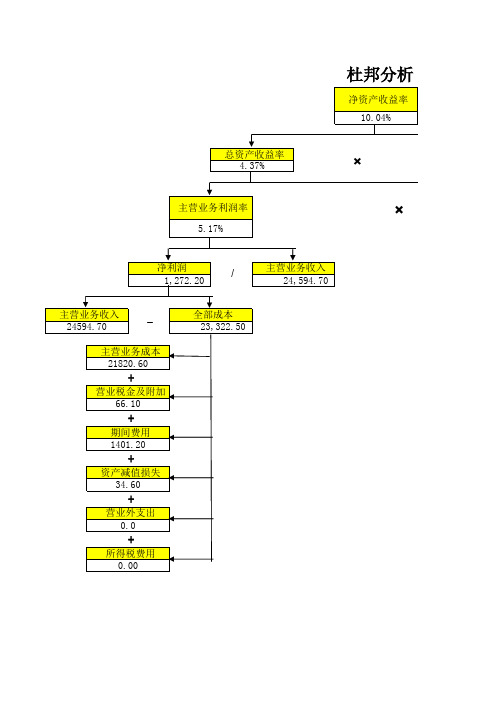

杜邦分析法(excel自动计算绝对好用)

杜邦分析

净资产收益率 10.04%

×

主营业务利润率

×

5.17%

净利润 1,272.20

/

主营业务收入 24,594.70

主营业务收入 24594.70

̶

主营业务成本 21820.60

+

营业税金及附加 66.10

+

期间费用 1401.20+来自资产减值损失 34.60

+

营业外支出 0.0

+

所得税费用 0.00

全部成本 23,322.50

邦分析

单位: 万元

权益乘数 2.30

=

1/(1-资产负债率)

=

1/(1-负债总额/资产总 额)

×

总资产周转率

84.53%

主营业务收入 24594.70

/

资产总额 29096.96

货币资金 1421.70

+

短期投资 0.0

+

应收账款 6304.10

+

其他应收款 0.06

+

存货 2762.30

+

其他流动资产 0.00

流动资产 10,488.16

+

长期投资 0.00

+

固定资产 10052.00

+

无形资产 0.00

+

在建工程 8556.80

+

长期待摊费用 0.00

+

递延所得税资产 0.00

非流动资产 18608.80

1-负债总额/资产总 额)

运用Excel构建改进的杜邦分析系统模板

9 权益净利率

14.166 7%

=(B7B5)/B6

18.181 8%

=(C7C5)/C6

-4.015 2%

=B9-C9

10 净经营资产利润 12.744 9% =B7/B3 16.711 净利息率

10.778 1% =B5/B4 13.965 8% =C5/C4 -3.187 7% =B11-C11

16 五、税前经营利润

310 331 -21 =B16-C16 10.33% =B16/B$3 11.61% =C16/$C$3 -1.28% =E16-F16

17 减:所得税费用

99.2 105.64 -6.44 =B17-C17 3.31% =B17/B$3 3.71% =C17/$C$3 -0.40% =E17-F17

2. 对杠杆贡献率的分析。 (1)对净利息率的分析。对净利息率的分析,需要使用报 表附注的明细资料。本年的净利息率为10.778 1%,比上年降 低了3.187 7%。从报表附注中可以看到,其原因是市场贷款利 率普遍降低了,企业利用这个机会,提前归还了一些过去取得 的利息较高的借款,使平均利息率下降。 (2)经营差异率的分析。经营差异率是净经营资产利润率 和净利息率的差额,表示每借入1元债务资本投资于经营资产 产生的收益偿还利息后剩余的部分。该剩余归股东享有。本年 的经营差异率是1.966 8%,比上年降低了0.785 5%。原因是净 经营资产利润率降低了3.973 2%,净利息率降低了3.187 7%, 前者大于后者。由于净利息率的高低主要由资本市场决定,提 高经营差异率的根本途径是提高净经营资产利润率。 (3)对杠杆贡献率的分析。 杠杆贡献率是经营差异率和 净财务杠杆的乘积。如果经营差异率不能提高,是否可以进一 步提高财务杠杆呢?实践表明,依靠财务杠杆提高杠杆贡献率 是有限度的。

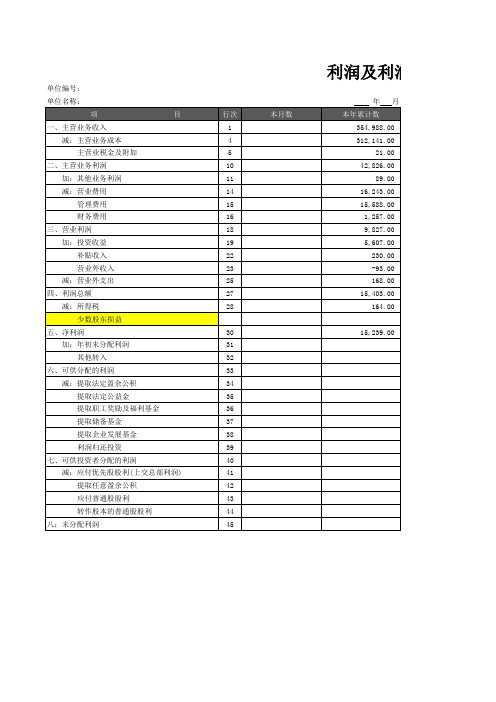

财务报表(杜邦分析图自动生成)

润及利润分配表

会企02表 单位:元 补 充64 65 66 67 68 71 72 73 74 75 76 81 82 83 84 85 本年累计数 91 92 93 94 95 96 上年累计数 本月数 本年累计数 一、营业外收入 1、罚款收入 2、处置固定资产净收益 3、固定资产盘盈 4、教育附加返还收入 5、其他 二、营业外支出 1、处理固定资产损失 2、固定资产盘亏 3、罚款支出 4、捐赠款支出 5、非常损失 6、计提的各项减值准备 7、其他 三、其他业务收入 1、废旧物资销售收入 2、材料销售收入 3、过磅收入 4、代理费收入 5、其他 四、其他业务支出 1、废旧物资销售成本 2、材料销售成本 3、代理费支出 4、其他 五、其他项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

利润及利润分配表

单位编号: 单位名称: 项 一、主营业务收入 减:主营业务成本 主营业税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 四、利润总额 减:所得税 少数股东损益 五、净利润 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利(上交总部利润) 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 八:未分配利润 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 15,239.00 目 行次 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 本月数 年 本年累计数 354,988.00 312,141.00 21.00 42,826.00 89.00 16,243.00 15,588.00 1,257.00 9,827.00 5,607.00 230.00 -93.00 168.00 15,403.00 164.00 月