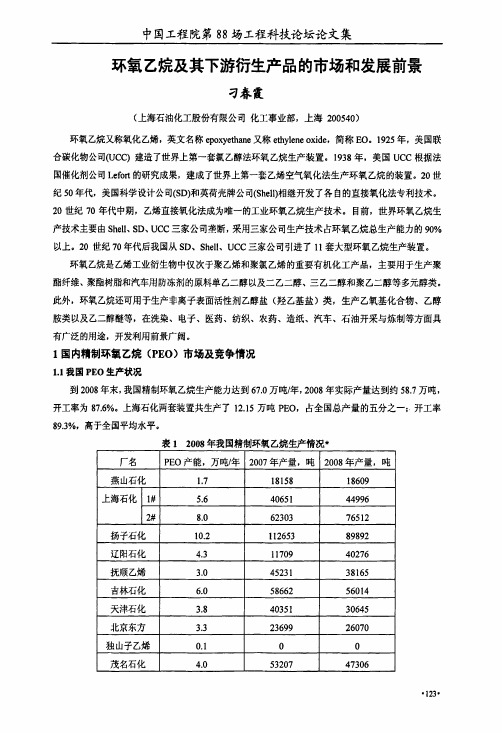

国内外环氧乙烷生产技术及市场分析

环氧乙烷及其下游衍生产品的市场和发展前景

年份

2004 2005 2006 2007 2008 1.3

(公斤)

出口

3000 O 7002 600 500

进口

7575 35936 445 6605 11070

PEO消费情况 目前,我国商品环氧乙烷主要J咐作生产非离子表面活性剂、乙醇胺、乙二醇醚和聚醚等,在医

中国工程院第88场工程科技论坛论文集

PEO市场竞争趋势

随着我国环氧乙烷/乙二醇行业的快速发展,在未来几年里将有多个新建、扩建装置投产,PEO

的生产能力和产量将得到较大的发展。国内PEO市场竞争将会呈现以下几大趋势: (1)高额利润驱使供应量迅速膨胀。国内商品EO市场售价严重背离价值规律,一方面会使国 内厂家纷纷新建、扩建环氧乙烷装置;另一方面国外厂家将通过出口EO下游产品的方式来克服环 氧运输问题获取高额利润。 (2)国内产能扩张地区集中在华东。目前国内EO生产企业分布在东北、华北、华东、华南等 地,但市场主要在华东。由于EO不易运输,所以华东地区产品具有物流成本优势,比其他地区产 品更具竞争力。 (3)EO价格定制体系趋于合理。国内商品EO资源缺乏,商品EO生产商获取超额垄断利润, 市场售价严重背离价值规律;另外,国内EO下游装置普遍规模偏小,技术也较落后,对原料价格 承受能力差。一旦国外厂商利用非常明显的成本优势对国内同行进行打压,将会直接导致EO消费 量减少、价格回落。国内EO制造商应同下游企业建立双赢的定价体系,参照国际市场定价确定商 品EO的市场价格,改变目前不合理的价格垄断模式,逐步建立EO下游产业的战略伙伴关系,实现 EO延伸产业链的健康发展模式。 (4)加速调整EO下游产品结构。我国环氧乙烷生产商大多把环氧乙烷直接当商品出售,随着

14.4

2007年

环氧乙烷的技术进展与市场分析

钠 、 、 ) 而且杂质含量每一批差别很大 , 钾 钙 , 因而制得 的催 化剂重现性较差 , 而加入有 机聚合 物后情况 大为改 观, 适 宜的聚合物包括烯烃聚合物和共聚物如聚乙烯 、 聚丙烯和

乙烯 一乙酸 乙烯 共聚 物等 , 粉末 的粒度 为5— 0 m, 其 4 0m

最 好 为 1 2 0m 5— 0 m。

达到预期 目的。事实上 , 该预测 已通过 以氧化铝为载体 的 c A 催化剂 的实验验证 。据 称 , 些双金 属催 化剂在 u— g 一 相同条件下 , 其选择性 比纯 银催化 剂高 15 。以前 人们 .倍 所进行 的催化剂设计研究只是为了提高其活性或 稳定性 ,

大学 研 究 人 员 发 现 氧 杂 金 属 环 (xm tlcc ) 即 两 端 oa eaayl ( l e

0 0 % 一 .5 更 好 。 .8 02%

在主体银浸渍制备方 面提供 了一种新 的多级活化 方 法, 即载体经银盐 浸渍后 , 低于 空气中氧含 量的惰性 气 在 氛中分 4级进行活化 , 以使催化剂活性达到最佳状态 。 日本三菱化学公司研制 出带有细孔分布 、 表面酸碱性

在内的 2 0余套 E O生产装 置上 。该公 司还 开发 出高选择

52

AV NE D A C

A

石

SI N NE ETROCHEM I AI P C S

兀

化

工

进

展

卷第 2期

环氧乙烷的应用领域与新产品市场前景展望

环氧乙烷的应用领域与新产品市场前景展望环氧乙烷(Ethylene Oxide)是一种重要的化工原料,在许多领域都得到广泛的应用。

本文将探讨环氧乙烷的应用领域以及其未来在新产品市场的前景展望。

一、环氧乙烷的应用领域1. 化工工业中的应用环氧乙烷广泛应用于化工工业中,主要用于生产乳化剂、表面活性剂、增塑剂、乳液聚合助剂等。

由于其独特的分子结构,环氧乙烷可以与许多有机化合物发生环氧化反应,从而制得具有良好性能的化工产品。

2. 医药行业中的应用环氧乙烷在医药行业中具有广泛应用,主要用于消毒和灭菌。

环氧乙烷具有较高的杀菌活性,可以有效灭活各种致病微生物,广泛用于医疗器械、药品包装材料以及制药工艺中。

同时,环氧乙烷还被用于生产一些重要的药物原料,如乙烯二胺等。

3. 乳液涂料行业中的应用环氧乙烷是乳液涂料中的关键原料之一。

乳液涂料由环氧乙烷与丙烯酸酯等水性树脂通过乳化反应制得,具有无溶剂、无毒、无污染等优点,且可与多种基材良好结合,广泛应用于室内外建筑装饰、汽车制造等领域。

二、环氧乙烷新产品市场前景展望1. 环保领域中的应用前景随着全球对环境污染问题的关注度增加,环保领域成为了环氧乙烷新产品市场的重要发展方向。

环氧乙烷可以被用于生产环保型乳液涂料、环保型化妆品、环保型医用材料等,以满足不同行业对环保产品的需求。

通过提高环氧乙烷在环保领域的应用,有望进一步推动环保产业的发展。

2. 新能源领域中的应用前景随着全球能源危机的威胁,新能源领域成为了环氧乙烷新产品市场的另一个重要发展方向。

环氧乙烷可以作为重要的催化剂被应用于氢能源领域,尤其是氢燃料电池领域。

环氧乙烷的应用可以提高氢燃料电池的性能和稳定性,有助于推动氢能源的发展。

3. 生物医药领域中的应用前景随着人们对健康和生命质量的关注度增加,生物医药领域对高质量原料的需求越来越强烈。

环氧乙烷作为一种重要的化工原料,可以被用于生产高纯度、高品质的医药原料,如生物素、肝素、聚乙烯醇等。

2024年环氧乙烷灭菌器市场前景分析

2024年环氧乙烷灭菌器市场前景分析引言环氧乙烷灭菌器作为一种高效、广泛应用的灭菌设备,在医疗、制药、食品等行业具有重要的应用价值。

本文将对环氧乙烷灭菌器市场前景进行深入分析,探讨其发展趋势、市场规模以及市场竞争情况。

市场概述环氧乙烷灭菌器市场是一个不断增长的市场,受到医疗和制药行业的广泛认可。

环氧乙烷灭菌器通过环氧乙烷气体对器械和物品进行高效杀菌,并广泛应用于医疗器械、药品包装、食品加工等领域。

市场发展趋势技术创新随着科技的不断进步,环氧乙烷灭菌器市场也在不断创新。

目前,一些新型环氧乙烷灭菌器已经采用了先进的无菌过滤技术和自动化控制系统,提高了灭菌效果,并减少了操作人员的接触。

应用拓展环氧乙烷灭菌器在医疗行业的应用已经相对成熟,然而在其他行业如食品加工领域还有较大的发展空间。

随着人们健康意识的增强,食品安全成为了重要的关注点,环氧乙烷灭菌器可以有效杀灭食品中的细菌和病毒,提高食品安全水平。

环保设备环氧乙烷灭菌器市场正逐渐从传统的环氧乙烷气体消毒设备向环保型设备转变。

新型环保灭菌器采用无臭氧或低臭氧等环保杀菌方法,符合环保要求,减少对环境的污染。

市场规模据统计,环氧乙烷灭菌器市场在过去几年里保持了较快的增长势头。

预计未来几年内,市场规模还将继续扩大。

主要推动环氧乙烷灭菌器市场增长的因素包括医疗器械行业的发展、制药行业对高效灭菌设备的需求增加以及食品安全需求的提高。

当然,市场规模的增长也伴随着一些挑战,例如环境监管的加强、竞争压力以及成本的不断上升等。

市场竞争情况目前,环氧乙烷灭菌器市场竞争激烈,主要厂商包括埃尔巴、申迪、Aurora和蓝宝石等。

这些厂商通过技术创新、产品质量和售后服务等方面进行竞争。

此外,市场还存在一些新兴厂商的竞争,它们通过低价格和产品定制化等手段进入市场。

结论总体而言,环氧乙烷灭菌器市场前景广阔,市场规模不断扩大,同时也面临一些挑战。

随着应用范围的拓展、技术创新的推进以及环保要求的提高,市场将继续发展并呈现更加健康的态势。

环氧乙烷生产技术进展及市场前景

83 6 ,其特 点是初 始温 度低( 1 2 8~2 5 ,初始 选择性 为 2 ℃)

8 . % ~8 .%,活性 与选择 性下 降速度 慢等 。这一 系列 1O 35

性上升 速度,有 利于反应器 开车操作 ,而且选择 性较高 ,其

中氯 以氯化铵 的形式加入 最好 。日本专利报 道,含铯 、铌和 氯 的催 化剂 寿命 和选择性 有所 改善 。

1 12 载 体 改 进 、.

近年来 ,新型高 ຫໍສະໝຸດ 能催 化剂 不断被 开发与 应用 。 三菱 化学 公司研 制 出带有 细孔 分布 、表面 酸碱性 适 中的高表 面 积载 体,在 银 中添 加碱性 成份 ,使选 择性 增加 ,并研 究 出

利用 过热蒸 汽进行 干燥 的方法 ,使银 与添加 组分 均匀地 附 在载 体上 ,大幅度 降低反 应温度 ,提 高催化 剂选择 性和 寿 命 ,这种产 品已在该 公 司的两 套装置上 顺利运 行 。 壳牌 公司高 活性催化 剂 的产品为 S 8 0 6 、8 2 一 6 、8 1 6 、

司应 用成功 。

1 1 1 助 催 化 剂 的 研 究 ..

司 、美 国 S 科学 设计公 司) D( 、美 国 UC C三 家公 司所 垄断 ,

9 % 以上 的生产能力 采用上述 3家公 司生产 技术 。此 外拥 0

有E O生产技术 的还 有 日本触 媒公司 、美 国陶氏公司 以及 德

维普资讯

Chn e i l 黪 ia Ch m c aSl

环氧乙烷生产技术进展及市场前景

◆ 李 明

环氧乙烷精深加工产业前景广阔

要集 中在 江苏 一带 , 目前 在产 能 、 量和 成本 等方面 也还 质 存在许多 问题 , 产品也是大量进 口, 且逐年增加 。

() 3 资源 日益丰富 20 0 7年 以来 , 中东地 区为 实施低成 本战 略 , 加速 了 以 乙烷 为原 料的乙烯装 置的建设 , 把环 氧乙烷 和乙二醇作 并 为其下游 重点配套 产品。2 0 0 8年 中东地 区有多套环 氧乙

聚醚的需求量就达 30 k。而减 水剂 聚 醚在其 他建 筑 中 6 t

的未来需求将更大 。

达到 4 8 2Mt同 比增 长 1 . % 。即使在 遭 受金融 危 机 .0 , 83

严重冲击 、 市场 需求 明显 萎缩 的 20 0 8年和 2 0 09年 , 国 我

来 自中国化学 制药 协会 的信 息显 示 ,0 9年我 国 已 20

2 1 7月 0 0年

。 一 , 叠’ 0 r

国内外动态

5 7

- 内外动。 国 悉丢

-

l。- : _ -

:

。

环氧 乙烷精 深加工产业前景广阔

口, 每年进 1量在 10k 左 右。我 国乙二醇醚生产厂家主 2 1 0 t

近期 , 环氧 乙烷精深加工产业受到 了资本市 场的热烈

超过西班牙成为全球第七大药 品市场 , 预计 2 1 03年 , 中国

乙二醇进 口量 依然 达到 5 2 6 M 和 5 8 8Mt分 别 同 比 . 1 t .2 , 增长 86 .%和 1 . % 。 自 20 17 0 2年 以来 , 国乙二醇 进 口 我 依存度一直保持在 7 % 以上 。 0

由此可见 , 国内迅速增 长 、 日益 丰 富的环 氧 乙烷 资源 为环氧乙烷衍生的各种衍 生精 细化工新 材料 产品提 供 了 越 来越好 的资源保障 。我 国环氧 乙烷供 应 紧张和价 格高

环氧乙烷的供需现状及发展前景

环氧乙烷的供需现状及发展前景环氧乙烷是一种重要的有机化工原料,广泛应用于化工、医药、农药、涂料等众多领域。

本文将对环氧乙烷的供需现状及发展前景进行分析。

一、环氧乙烷的供需现状分析1.供给方面:目前环氧乙烷的主要生产国包括美国、中国、荷兰、德国等。

其中,美国是环氧乙烷的最大生产国,其次是中国。

这两个国家的环氧乙烷生产能力占据了全球的很大比例。

而荷兰和德国则是环氧乙烷的主要进口国。

2.需求方面:环氧乙烷的主要应用领域包括化工、医药、农药、涂料等。

其中,化工领域是环氧乙烷的最大需求方。

化工领域对环氧乙烷的需求主要来自聚氧乙烯醇、聚醚、乙二醇等产品的生产。

医药和农药领域对环氧乙烷的需求则来自于酮类和醚类化合物的制备。

随着中国和印度等国家经济的快速发展,对化工原料的需求也在不断提高。

同时,环保意识的增强和化工产业结构优化也进一步推动了环氧乙烷的需求增加。

二、环氧乙烷的发展前景1.市场前景:随着全球经济的不断发展,环氧乙烷的需求将继续保持增长。

特别是化工、医药和农药等领域对环氧乙烷的需求会进一步提高。

同时,化工产业结构的优化和环保要求的增强也将推动环氧乙烷市场的发展。

2.技术前景:目前,环氧乙烷的生产技术已经比较成熟,主要采用酸碱催化剂法和银催化剂法。

然而,由于环氧乙烷是一种高度危险的化学品,其生产过程存在一定的安全隐患。

因此,未来环氧乙烷生产技术的研究重点将放在提高安全性和降低能耗、环境污染方面。

3.政策前景:随着环保压力的增大,各国对于化工行业的环保要求也越来越高。

政府将加大对环氧乙烷等有机化工原料的环保监管力度,推动化工企业提高环境保护意识和技术水平。

同时,政府还将加强对环氧乙烷进口和出口的监管,保障国内市场的供需平衡。

总结起来,环氧乙烷作为一种重要的有机化工原料,具有广阔的市场前景和技术前景。

随着全球经济的发展和环保要求的增加,环氧乙烷的需求将持续增长。

同时,政府和企业也将加大对环氧乙烷的技术研究和环保监管力度,推动环氧乙烷市场健康发展。

环氧乙烷可行性研究报告

环氧乙烷可行性研究报告一、项目概述环氧乙烷(Ethylene Oxide,简称EO)是一种重要的有机化工原料,具有广泛的用途。

本可行性研究报告旨在对环氧乙烷生产项目的技术、经济、市场等方面进行全面分析,评估其可行性。

二、产品简介环氧乙烷是一种无色、具有醚味的气体,在常温常压下易燃易爆。

它是一种重要的有机合成中间体,主要用于生产乙二醇、乙醇胺、表面活性剂等多种化工产品。

三、市场分析(一)需求情况近年来,随着下游产业的快速发展,对环氧乙烷的需求持续增长。

乙二醇作为环氧乙烷的主要下游产品,在聚酯纤维、防冻液等领域的应用不断扩大,推动了环氧乙烷需求的上升。

(二)供应情况目前,国内环氧乙烷的生产企业数量相对较少,产能分布较为集中。

部分地区的供应存在一定缺口,需要依赖进口来满足市场需求。

(三)价格走势环氧乙烷的价格受原材料价格、市场供需关系等因素的影响,波动较为频繁。

但总体来看,随着需求的增长和成本的上升,价格呈稳中有升的趋势。

四、生产工艺(一)直接氧化法目前,工业上生产环氧乙烷主要采用直接氧化法,以乙烯和氧气为原料,在银催化剂的作用下发生反应生成环氧乙烷。

(二)工艺特点该工艺具有反应选择性高、转化率较高、工艺流程相对简单等优点,但对催化剂的性能要求较高,且存在一定的安全风险。

五、原材料供应(一)乙烯乙烯是生产环氧乙烷的主要原料之一,其供应的稳定性和价格对项目的成本和盈利能力具有重要影响。

(二)氧气氧气通常通过空气分离装置获得,需要确保供应的充足和质量的稳定。

(三)其他辅助材料生产过程中还需要使用一些辅助材料,如催化剂、抑制剂等,应选择质量可靠、供应稳定的供应商。

六、建厂条件(一)选址应选择交通便利、基础设施完善、靠近原料供应地和市场的地区建厂。

(二)公用工程需要稳定的供水、供电、供热等公用工程设施,以保障生产的正常进行。

七、环境保护(一)废气处理生产过程中产生的废气应经过有效的处理,达标排放,减少对环境的污染。

环氧乙烷的应用领域与市场前景分析

环氧乙烷的应用领域与市场前景分析环氧乙烷(Ethylene Oxide,EO)是一种重要的有机化工原料,具有广泛的应用领域和良好的市场前景。

本文将对环氧乙烷的应用领域及市场前景进行详细分析。

一、环氧乙烷的应用领域1. 化工工业环氧乙烷可用于合成许多重要的化学品,如乙二醇、表面活性剂、草甘膦等。

乙二醇广泛应用于聚酯纤维、溶剂、塑料、颜料等行业,具有极大的市场潜力。

表面活性剂是日化、洗涤剂、润滑剂等行业的重要原料,随着家居、个人护理用品的不断增加,对环氧乙烷的需求也将逐渐扩大。

草甘膦是一种广谱杀虫剂,应用于农业领域,环氧乙烷的应用也将随之增长。

2. 医药工业环氧乙烷是制备氯仿、乙醚等麻醉药的重要原料。

麻醉药在医药领域中具有重要作用,对手术的安全和无痛操作起到关键性的作用。

随着现代医疗技术的快速发展,对麻醉药的需求也会越来越高,环氧乙烷的市场前景广阔。

3. 精细化工与材料领域环氧乙烷可以制备各种配位化合物、胺类化合物等,广泛应用于精细化工与材料领域。

配位化合物被广泛应用于催化剂、染料、生物活性分子等领域,环氧乙烷的应用将推动精细化工行业的发展。

胺类化合物是合成高分子材料、制备表面润湿剂等的重要中间体,环氧乙烷的应用也将助推材料领域的创新发展。

二、环氧乙烷的市场前景1. 市场需求持续增长随着全球化进程的推进,化工工业、医药工业以及精细化工与材料领域的需求将稳步增长。

特别是在新兴经济体的快速发展和人民生活水平提高的背景下,对环氧乙烷等有机化工原料的需求将持续增长。

2. 制约因素及应对措施环氧乙烷的生产过程存在一定的安全隐患,对环境、人身安全都带来一定的风险。

因此,加强生产工艺改进与安全管理,减少环境污染和安全事故的发生,是环氧乙烷行业健康发展的关键。

3. 创新与技术提升环氧乙烷的应用领域广泛,但市场竞争也日益激烈。

加强研发创新,提高产品的质量与性能,开发出更加环保和高效的生产工艺,将有助于企业在市场竞争中占据优势地位。

国内外环氧乙烷的生产及市场分析

第3 0卷 第 2期 20 0 7年 2月

化 工科技 市场

C HE C EC MI AL T HNOL GY MARKE O T

国 内外 环 氧 乙烷 的生产 及市 场分 析

刘艳杰 丁国荣 王玉辉 。 。

( . 化工 学院化学工程系 , 1吉林 吉林 122 ; 3022中国石油 吉林石化公 司研究 院 ; 中国石油吉林石化公 司) 3 .

rc n e r-a dfrc s a da aye o smak tI iw o ep o u t nc n i o u o nr t rsn ,s g e. e e ty as n oe at n n lsdfr t i r e.nve fh rd ci o dt n i o rc u t a ee t u g s t o i n y p

表 1 20 0 5年世界 E O生产能力 万∥a

维普资讯

1 2

化 工科技 市场

第3 0卷 第 2期

装置建成投产 , 该公 司是国内唯一的一家 E O民营 企业 ; 0 2 5年 1 0 2月, 茂名进行扩能改造 , 将商品 E O 生产能力从 16万 t 提高到 4 0万 t 。20 年 . / a . / 05 a 我国当量环氧乙烷 ( O ) E E 生产能力为 127万 ta 4. /, 其 中商品 E O生产能力为 4 .6 ta 54 万 / 。

较 20 04年增加 24 9 ta 同比增长 1. %。世 8. 万 / , 61 界E O生产能力主要集中在亚太 、 北美 、 中东和西欧 地区,05年这 4个地 区 E 20 O的生产能力分别 占世 界总生产能力的 3 .% , .% ,8 8 0 9 2 3 1.%和 1. %。 8 57 20 年世界 E 05 0主要生产公司及能力见表 1】 ] _ 2。 -

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内外环氧乙烷生产技术及市场分析环氧乙烷(EO)是乙烯工业衍生物中仅次于聚乙烯和聚氯乙烯的重要有机化工产品。

全球约75%的环氧乙烷转化成生产聚酯纤维、树脂和防冻剂用单体乙二醇,以及多元醇,例如二乙二醇、三乙二醇和多乙二醇。

用于生产洗涤剂的乙氧基化物在环氧乙烷用途中名列第二,其他环氧乙烷衍生物有乙醇胺、溶剂和乙二醇醚。

环氧乙烷还可用于生产熏蒸剂和药物消毒剂等。

2003年全球环氧乙烷消费量为1593.4万t。

1998—2003年年均消费增长率达到5.6%,预计2003—2008年和2008—2013年又分别以4.6%和3.4%速率递增,即到2008年和2013年全球环氧乙烷需求量将分别达到1995.2万t和2358.2万t。

1生产技术1922年UCC(联碳公司)建成首套氯醇法工业装置。

1938年又建成了首套乙烯空气氧化法工业装置。

1958年Shell(壳牌公司)建成首套乙烯氧气氧化法工业装置。

目前,全球环氧乙烷专利技术大部分为Shell、美国SD(科学设计公司)和UCC三家公司所垄断,这三家公司的技术占环氧乙烷总生产能力的90%以上。

Shell、SD和UCC三家公司的乙烯氧化技术水平基本接近,但技术上各有特色。

例如在催化剂方面,尽管载体、物理性能和制备略有差异,但水平比较接近,选择性均在80%以上;在工艺技术方面都有反应部分、脱CO2、环氧乙烷回收组成,但抑制剂选择、工艺流程上略有差异。

目前国内环氧乙烷生产厂均采用乙烯氧气氧化法生产技术,基本为引进技术。

2技术发展动向2.1催化剂近年来,世界上环氧乙烷催化剂、工艺技术等方面有了新的进展。

在催化剂方面,目前已形成高活性和高选择性两大系列工业化催化剂。

高活性催化剂系列产品为S860、S861、S862、S863,具有初始反应温度低(218-225℃)、初始选择性高(81%-83%)、活性和选择性下降速率慢等特点,该系列催化剂已应用于国内外20多家采用Shell技术或其他专利技术的环氧乙烷生产装置中。

高选择性催化剂系列产品为S879、S882,催化剂初始选择性分别为85%和88%。

SD和UCC在新催化剂开发方面也取得许多进展,例如近期SD公司开发的固载银及含有碱金属、硫、氟和磷族元素(P,Bi,Sb),固载银及含有碱金属、硫、氟和或锡,固载银及含有碱金属、硫、氟和镧系金属助剂的催化剂,突破了以铼和过渡金属作助剂制备环氧乙烷银催化剂的传统方法。

研制的催化剂在反应温度232-255℃时,催化剂的环氧乙烷选择性可达81.9%—84.6%。

UCC公司报道了一系列催化剂研制专利,包括含锂、钠、钾、铷、铯、钡中至少一种阳离子助剂,含硫化物、氟化物阴离子助剂和选自ⅢB—ⅥB族至少一种元素组成的减少环氧乙烷完全氧化反应的银催化剂。

而性能最优异的是一种含银载体用硝酸钾和高锰酸钾溶液多次浸渍制备的催化剂,这种银催化剂中含钾质量分数1.512mg/g,锰质量分数37.4mg/g,催化剂经21天运行试验后,环氧乙烷选择性可高达96.6%。

2.2工艺技术2.2.1环氧乙烷反应器目前,工业用平均单台反应器产能已从20世纪50年代不到1万t/a增加至15万t/a,在2005年世界计划建设的或者是待工业化的环氧乙烷生产装置中,平均单台反应器产能已达24万t/a。

Shell公司和SD公司均拥有单台反应器环氧乙烷产能24万t/a的设计能力,并正在沙特阿拉伯和其他地区使用这种技术建设48万t/a规模的环氧乙烷装置。

基于传统环氧乙烷生产存在能耗高、收率低的不足,国内外正在探索一种新反应器。

例如华东理工大学正在探索一种新型三相鼓泡淤浆床反应器。

在气—固相原颗粒催化剂反应动力学研究的基础上,研究了采用细颗粒催化剂及高沸点抗氧化溶剂作液相热载体,在180-230℃、2.1MPa条件下在三相鼓泡淤浆床反应器中用乙烯催化氧化合成环氧乙烷。

反应结果显示,在上述工艺条件下、反应后系统内环氧乙烷质量分数为 1.5%时,选择性可达87.87%。

2.2.2乙烯回收技术美国膜技术回收乙烯专利技术已应用于我国上海石化股份有限公司等多套环氧乙烷装置,乙烯回收率达到88%。

除此之外,目前SD公司提出利用半渗透膜从循环气体中选择抽出氩气,然后把分出氩气后的富乙烯气体循环回反应器的新乙烯回收技术,以减少乙烯损失。

Dow化学公司则提出用1个乙烯吸附和脱附的联合装置回收乙烯,吸附剂为高相对分子质量有机液态,如n-C12烷烃、n-C13烷烃。

回收乙烯后的放空气体中乙烯体积分数仅为0.1%—1.0%。

2.2.3含氯抑制剂Shell公司已改用一氯乙烷作抑制剂,这是因为与二氯乙烷相比,一氯乙烷具有加入量较大,易于控制、毒性较小,在系统内形成氯化物杂质较少等优点,对设备尤其是不锈钢设备的长期使用更有利,而且添加一氯乙烷工艺更简单,不需要泵或载气加以输送,目前国内某些环氧乙烷装置也已采用一氯乙烷作抑制剂,并获得较好效果。

2.2.4催化剂装填技术惰性球对醛的生成具有促进作用,Shell公司为此提出了新的催化剂装填技术,即在催化剂的顶部用催化剂代替惰性球。

该技术还具有压力降易调节,催化剂装填所用时间短,废旧催化剂回收时无需分离等优点。

此外,在固定床反应工艺优化、防止反应气异物化、新致稳剂使用方面也有新的进展。

2.3国内动向在引进技术消化吸收基础上,我国已在佳木斯石油化工厂自行设计1.0万t/a环氧乙烷生产装置。

在催化剂国产化方面,燕山石化研究院开发的YS系列催化剂已在所有引进环氧乙烷装置上得到应用,并与Shell高活性催化剂S-863性能相当,优于SD的S-1105催化剂。

最近该院研制的新型环氧乙烷银催化剂“YS-8500”在通过中石化集团公司的鉴定之后,又成功地在北京东方化工厂环氧乙烷/L二醇装置上实现了工业应用。

在连续72h考核中,各项指标均达到小试水平,其中选择性比“YS-7”催化剂(选择性为81.8%)高出1-2个百分点,产品质量符合用户要求。

这是该院自1997年研制开发成功“YS-7”型银催化剂,并相继在国内5套乙二醇/环氧乙烷生产装置上成功应用后的又一重大科研成果。

3市场供需预测3.1国外据斯坦福咨询公司2004年4月统计,2004年全球环氧乙烷总生产能力达到1706.5万t /a,其中北美544.3万t/a,占31.9%;南美39.4万t/a,占2.3%;西欧295.5万t/a,占17.3%;东欧95.0万t/a,占5,6%;中东233.2万t/a,占13.7%;亚太地区499.1万t/a,占29.2%。

全球2003年环氧乙烷消费量为1593.4万t,比2002年增长8.4%。

表1列出了全球各地区环氧乙烷消费量分布。

从表1可见,在目前全球环氧乙烷用途分布中,乙二醇仍占居首位,为73.4%,其次是表面活性剂为11.1%,乙醇胺、乙二醇醚和其它用途分别为6.1%、3.7%和5.7%。

3.2国内3.2.1生产20世纪70年代,我国开始引进环氧乙烷/乙二醇联产装置,至今,我国已引进11套装置。

其中多数是环氧乙烷/乙二醇联产,仅吉林联合化工厂是单独生产环氧乙烷而没有配套生产乙二醇,而中油吉化公司和独山子石化则全部用于生产乙二醇,不生产商品环氧乙烷。

2004年我国环氧乙烷主要厂家生产情况见表2。

3.2.2消费我国环氧乙烷主要用来联产乙二醇,商品环氧乙烷主要用作生产非离子表面活性剂、乙醇胺、乙二醇醚、聚醚等,在医药、燃料、橡胶等领域也有应用。

据统计,2004年我国环氧乙烷消费量为114万t,其中乙二醇77.4万t,占67.9%;非离子表面活性剂16.8万t,占14.8%;聚醚5.5万t,占4.8%;医药1.8万t,占1.6%;乙醇胺4.0万t,占3.5%;乙醇醚3.1万t,占2.7%;其他产品5.4万t,占4.7%。

由于聚酯工业对乙二醇需求的大幅增长,所以2004年我国环氧乙烷需求量大幅增加,表观消费量达到429万t左右,而产能仅109.1万t/a,其中商品量36.55万t。

尽管近年来我国当量环氧乙烷产能和产量有了较大的增加,但是仍然不能满足聚酯工业需要。

由于环氧乙烷不易长途运输,所以国内环氧乙烷进口量非常少,环氧乙烷市场巨大需求主要体现在以乙二醇为代表的下游产品上,而且近年来国内环氧乙烷主要下游产品进口数量又呈现快速增长的局面。

表3 近年来我国环氧乙烷主要下游产品进口情况万吨从表3可以看出,乙二醇进口量正在逐年递增,2004年仅国内乙二醇的进口量高达339.1万t,以生产1t乙二醇需环氧乙烷0.75t的单耗计算,折合成环氧乙烷约为270万t。

环氧乙烷的其他下游精细化工产品乙二醇醚、乙醇胺和表面活性剂等进口量也有不同程度的增长,这些下游产品根据其环氧乙烷单耗折合成环氧乙烷共约45万t,因而2004年环氧乙烷下游产品进口量折合环氧乙烷总量已达315万t。

如我国环氧乙烷需求增长速率与国民经济增长速率8%相同步,以此推算,我国2010年的环氧乙烷表观需求量将从2004年的429万t上升到680.8万t。

为满足市场需求,我国有多家企业计划建设规模化环氧乙烷生产装置,可以预计未来几年我国环氧乙烷的生产能力将呈现迅速增加的势头。

届时环氧乙烷供应情况将得到改善,国内在建和规划建设的环氧乙烷/乙二醇装置产能达281万t/a,详见表4。

4结束语环氧乙烷是重要有机化工原料,为满足聚酯工业所需乙二醇和其它下游产品,我国环氧乙烷生产必有较大幅度的增长。

对此,提出如下设想和建议。

(1)在现有催化剂制备技术和反应器加工技术基础上,发展具自主知识产权的环氧乙烷生产技术。

(2)继续开发大型环氧乙烷设备制造技术,并建设40万-60万t/a大型化生产装置,提高环氧乙烷工业竞争力。

(3)加大下游精细化工产品的开发与应用,促进商品环氧乙烷的发展,从而使我国环氧乙烷生产在满足国内市场需求的同时,生产技术也可望达到世界先进水平,成为世界环氧乙烷生产大国。