最新武汉写字楼市场现状与总结课件ppt

2023年武汉市写字楼行业市场调查报告

2023年武汉市写字楼行业市场调查报告武汉市写字楼行业市场调查报告一、市场概况随着武汉市的快速发展和城市化进程,写字楼行业也得到了快速发展。

截至2021年底,武汉市共有写字楼500多万平方米,分布在各个主要商务区和产业园区。

写字楼行业成为武汉市商业地产市场的重要组成部分之一。

二、市场竞争目前,武汉市写字楼市场呈现出供不应求的局面,市场竞争激烈。

主要竞争者包括国内大型地产开发商、地方房地产公司以及一些地方性的写字楼开发商。

在竞争中,一些有品牌优势和资源优势的企业占据了市场的主导地位,具有较高的市场份额。

三、租赁需求随着武汉市经济的发展和企业的壮大,各类企事业单位对写字楼的租赁需求逐渐增加。

尤其是一些知名企业、金融机构和科研机构,对写字楼的需求更为迫切。

写字楼租户主要集中在金融、IT、电子商务、咨询服务等行业。

四、市场价格武汉市写字楼市场价格具有一定的波动性。

商务区内的写字楼价格相对较高,而郊区的价格相对较低。

目前,武汉市写字楼市场租金价位在每平方米每月50至200元之间。

随着市场供应的增加,预计市场价格会有一定的调整。

五、发展趋势1. 低碳环保:随着社会对环境保护的重视,写字楼行业将越来越注重低碳环保。

未来的写字楼将更加注重节能减排,采用新型的清洁能源,如太阳能、风能等,减少对环境的污染。

2. 灵活空间:随着办公方式的变革,写字楼的空间布局也发生了变化。

未来的写字楼将提供更加灵活的空间,满足不同类型企业的需求,如开放式办公区、共享办公区等。

3. 品牌效应:越来越多的企业和租户更加注重写字楼的品牌效应。

未来的写字楼市场将更加重视品牌建设,提升自身的知名度和品牌影响力。

4. 服务升级:未来的写字楼市场将更加注重服务升级。

不仅提供基本的办公场所,还将提供更加全面的服务,如会议室、休闲娱乐设施、配套的商业服务等,提升租户的体验感。

六、市场机遇与挑战市场机遇:随着武汉市经济的持续发展和产业结构的优化,武汉市写字楼市场将进一步扩大。

武汉地区写字楼的分布情况

武汉地区写字楼的分布情况(一)汉口武广商务圈:以泰合广场、世界贸易大厦和武汉广场为代表。

建设大道商务圈:以建银大厦、新世界国贸中心为代表。

中百商务圈:以中百写字楼、佳丽广场为代表。

(二)武昌徐东商务圈:以东沙大厦、凯旋门广场、中力名居二期、龙源大厦为代表中南商务圈:中商广场、世纪广场、发展大厦、兆富国际、鹏城国际光谷商务圈:SBI创业街、信息产业大厦、华乐中心、慧谷时空、国企中心(三)汉阳钟家村商务圈:汉元中心、闽东国际城说明:汉阳目前写字楼基本上处于市场空白,作为三大经济中心之一的沌口,没有形成与经济高速发展相适应的高档写字楼配套(仅东合置业的写字楼目前在建)。

二、武汉市甲级写字楼发分布与基础数据(一)武汉市高档写字楼的分布区域及分析1、汉口汉口一直是武汉写字楼的主要诞生区域,武汉90%以上高档写字楼分布在汉口,在总体分布上,主要是解放大道至青年路、新华路到建设大道沿线、中山大道至沿江大道沿线、发展大道沿线等三大主要区域。

解放大道至青年路、新华路到建设大道沿线这里是武汉高档写字楼的代名词,也是武汉繁华时尚的前沿阵地,以泰合广场、世贸大厦、武汉广场、招银大厦、建银大厦、新世界国贸大厦、信合大厦、瑞通广场等高档写字楼为代表,其中建设大道又被称之金融一条街,全部为高档写字楼及各家银行大厦,跨国公司驻汉机构、合资企业等几乎全集中于此。

目前该区域写字楼除福星商会大厦、元辰国际、武汉广场等有少量单元可供销售以外,其余都以出租为主。

中山大道至沿江大道沿线本区域为汉口老租界所在区域,区域内众多异域风情建筑,武汉外滩、江汉路步行街等休闲购物场所较为集中。

以嘉里广场、长航大厦、民意广场、中原大厦、台北之星等中高档物业为代表,多为中小型企业所租赁或购买。

2、武昌随着武昌徐东路沿线、中北路沿线、沙湖沿线、南湖沿线及光谷等区域住宅市场的迅猛发展,武昌写字楼供应急剧增大,占武汉整体供应的半壁江山。

大量低密度多层写字楼及部分中高层写字楼是武昌写字楼的典型特点。

武汉市写字楼市场调研报告50页PPT

1、纪律是管理关系的形式。——阿法 纳西耶 夫 2、改革如果不讲纪律,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一Fra bibliotek大罪过。——卢梭

武汉写字楼市场

武汉写字楼市场市场环境几年来,我们始终在努力寻找一种有效的、能最大限度规避房地产项目开发过程中的市场风险的分析方法。

对数据的敏感,并在此基础上符合逻辑地推断,是我们认为比较有效的方法。

下面的市场环境分析并不是我们对本项目的真切的、最终的分析结果,只简单的表达了我们分析市场的方法和方向。

当我们实际切入项目时,会尽悉收集相关市场环境的数据,在此基础上多角度的、深入的、符合逻辑的分析推断,寻出真正的细分市场和可量化的市场风险。

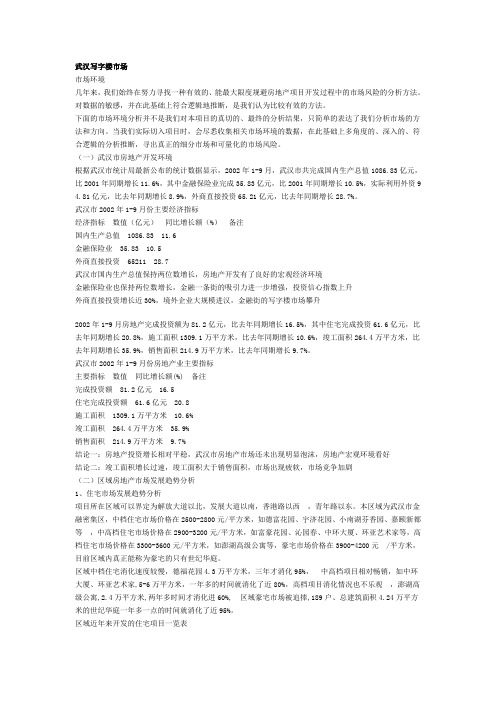

(一)武汉市房地产开发环境根据武汉市统计局最新公布的统计数据显示,2002年1-9月,武汉市共完成国内生产总值1086.83亿元,比2001年同期增长11.6%,其中金融保险业完成35.83亿元,比2001年同期增长10.5%,实际利用外资9 4.81亿元,比去年同期增长8.9%,外商直接投资65.21亿元,比去年同期增长28.7%。

武汉市2002年1-9月份主要经济指标经济指标数值(亿元)同比增长额(%)备注国内生产总值 1086.83 11.6金融保险业 35.83 10.5外商直接投资 65211 28.7武汉市国内生产总值保持两位数增长,房地产开发有了良好的宏观经济环境金融保险业也保持两位数增长,金融一条街的吸引力进一步增强,投资信心指数上升外商直接投资增长近30%,境外企业大规模进汉,金融街的写字楼市场攀升2002年1-9月房地产完成投资额为81.2亿元,比去年同期增长16.5%,其中住宅完成投资61.6亿元,比去年同期增长20.8%,施工面积1309.1万平方米,比去年同期增长10.6%,竣工面积264.4万平方米,比去年同期增长35.9%,销售面积214.9万平方米,比去年同期增长9.7%。

武汉市2002年1-9月份房地产业主要指标主要指标数值同比增长额(%) 备注完成投资额 81.2亿元 16.5住宅完成投资额 61.6亿元 20.8施工面积 1309.1万平方米 10.6%竣工面积 264.4万平方米 35.9%销售面积 214.9万平方米 9.7%结论一:房地产投资增长相对平稳,武汉市房地产市场还未出现明显泡沫,房地产宏观环境看好结论二:竣工面积增长过速,竣工面积大于销售面积,市场出现疲软,市场竞争加剧(二)区域房地产市场发展趋势分析1、住宅市场发展趋势分析项目所在区域可以界定为解放大道以北,发展大道以南,香港路以西,青年路以东。

武汉商业调研报告PPT课件

2020/3/22

11

市场概况 市场数据 发展趋势

案例

市政规划

1. 武汉3月CPI环比下降0.9%,创16个月来最大跌幅

据武汉市统计局公布3月份消费价 格指数(CPI)显示,武汉市居民消费 价格总水平(CPI)环比下降0.9%, 创16个月来最大跌幅;同比上涨 2.1%。其中鲜菜价格比2月下跌 10.1%,猪肉价格下跌9.7%。

武汉,中国中 部特大中心城 市

上海为中心 的 长三角城市 圈

广、深、港 珠三角城市圈

10000 8000 6000 4000 2000 0

武汉历年GDP

2003年 2004年 2005年 2005年 2006年 2008年 2009年 2010年 2011年 2012年

GDP 1622 1956 2238 2623 3141 4115 4620 5565 6537 8004

整体来看,3月份武汉居民消费指 数有所减少。

2020/3/22

数据来源:武汉市统计局 12

市场概况 市场数据 发展趋势

案例

武汉市商业市场

武汉商业市场量价走势图

140000 120000 100000

80000 60000 40000 20000

0

成交面积(M²)

2012.3 66676

成交均价(元/M²) 12529

2020/3/22

6

汉口

唐家墩

王家湾

中心商业区

汉 江

武广 江汉路 汉正街

汉阳 钟家村

司门口

内环线

江

长

徐东

市级商业中心

沙湖

武昌 东湖

中南

街道口

2020/3/22

二环线

武汉商业分析报告报告-PPT精选文档64页PPT

51、山气日夕佳,飞鸟相与还。 52、木欣欣以向荣,泉涓涓而始流。

53、富贵非吾愿,帝乡不可期。 54、雄发指危冠,猛气冲长缨。 55、土地平旷,屋舍俨然,有良田美 池桑竹 之属, 阡陌交 通,鸡 犬相闻 。

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

45、自己的饭量自己知道。——苏联

பைடு நூலகம்

武汉市写字楼市场概述

武汉市写字楼市场概述一、经济情况概述武汉市地处汉江平原,华中地区最大都市及中心城市,长江中下游特大城市,由武昌、汉口、汉阳三镇组成,拥有钢铁、汽车、光电子、化工、冶金、纺织、造船、制造、医药等完整的工业体系。

武汉是中国首批沿江对外开放城市之一,是外商投资的首选城市,其中港资比重最大,也是法国在华投资额最高的企业。

截止2010年12月31日,武汉市地区GDP总额为5515.76亿元,比上年增长14.7%,近五年的平均增长率为16.32%,其中第三产业GDP为2812.9亿元,占比为51%;城镇居民人均可支配收入为20806.32元,近五年的平均增长率为10.98%;常住人口数量为978.54万人,户籍人口838万人,是中部六省人口规模最大的城市,城市化率为64.69%。

另外,武汉市在校大学生人数全国第一,根据2009年的统计为104万人。

二、写字楼市场概况武汉市的房地产市场在过去五年同样经历了其他城市那样的高速增长阶段,2010年房地产投资额为1017.4亿元,占到GDP 的将近20%,近五年的平均增长率为22.68%,超过经济平均增速6.3%;其中的非住宅投资额增长速度更是引人侧目,2010年达到422.07亿元,比上年增长50.44%,近五年的平均增长率为34.94%,非住宅投资额的快速增长反应了对商务写字楼的旺盛需求,即使是进入到2011年,面对住宅市场略显颓势的情况下,写字楼市场依然延续了快速增长的态势。

作为写字楼需求的一个重要相关指标—企业数量也保持了一定的增长速度,截止到2010年底,武汉市企业数量为17.56万户,比上年增加1.57万户,近五年的平均增长率为13.22%。

0(亿元)200(亿元)400(亿元)600(亿元)800(亿元)1000(亿元)1200(亿元)2006.122007.122008.122009.122010.120(万户)5(万户)10(万户)15(万户)20(万户)武汉市房地产投资额房地产投资额非住宅投资额(亿元)企业数量(万户)据戴德梁行研究中心相关数据报告显示,8月,武汉市写字楼成交943套,环比增加661套,增幅234.40%;成交均价7815.96元/平方米,环比下跌578.28元/平方米,跌幅6.89%。

武汉写字楼市场分析

武汉写字楼市场分析2022 年,武汉写字楼累计成交 3435 套,较上年增加1503 套;成交面积 58.63 万平方米,较上年增加 142.5% ;成交金额34.1亿元,较上年增加 133.7% ;全年成交均价为5816 元/平方米,较去年下跌 3.63% 。

武汉写字楼市场发展相对滞后,但随着武汉投资环境的改善,入住大企业的增多,写字楼市场也开始复苏,但由于目前用于出售的写字楼多为光谷、东西湖、黄陂等开辟区内的写字楼,整体售价水平较低。

据武汉搜房网数据监控中心统计,2022年11月武汉写字楼成交655套,环比减少9%,成交面积共计99936.04平米,环比增长2.25%。

虽然11月写字楼成交总套数环比减少,但由于部份写字楼整层成交的拉动,因此成交面积仍上浮两成有余。

(数据来源:武汉房地产信息网) 武汉11月份区域成交排行榜中,东湖高新区写字楼以 246套的成交量位列第一,占全市成交总量的39%;其次经济开辟区成交190套,位居第二,占比30%;位居第二,武昌区成交套数共计135套,占比21%,位居第三。

此外,江汉区、汉阳区也有少量写字楼成交。

据搜房网数据监控中统计显示, 2022年以来武汉写字楼成交区域主要集中在武昌、东湖高新区以及经济开辟区。

据分析,东湖高新区、经济开辟区之所以成为写字楼成交大户,主要原因在于随着各经济开辟区的发展、各大企业的入驻,片区内写字楼市场的相对空白,加大了市场需求;再者,限购、限贷等政策的出台,使得投资住宅的“热钱”逐渐转移到了写字楼市场,给写字楼投资增添了更多的机会。

同时,由于经济开辟区具有完善的产业链,大型物流园区的投资兴建、批发市场云集,在一定程度上对写字楼的升温起到较大的促进作用。

因此,眼下的武汉写字楼现状就一句话形容——严重供不应求。

”随着“中部崛起”、“8+1 城市经济圈”试验区、东湖高新全国第二个自主创新示范区、中国高铁交通枢纽等利好消息对武汉经济发展的推动作用的逐渐显现, 2022 年至 2022 年,武汉写字楼市场发展将进入“快车道”。

武汉商业写字楼市场

1、汉口沿江商务圈,以企业中心5号为代表而新生的非传统商务区,其特点入市时物业档次是全市最高,且获 得了目前全市最高的租金收益150元/㎡· 月; 2、滨江商务区依靠高标准高档次的物业、品牌、江景资源,开发商自持经营的情况下逐步培育市场。

8

商业市场分析

9

(一)武汉商业市场 / 商圈布局

核心商圈 次级商圈

5% 10% 8% 2% 2% 2% 0%

服务占比

5% 3% 2% 2% 3% 3% 0%

1、武广和江汉路商圈零售占比近80%,餐饮和休闲娱乐占比较低,本项目有一定突破空间。

概况

优劣势分析

现有产品特征

发展趋势

1、金融商务圈氛围已成熟,外国领事馆集中、外资企业金融业聚集、平均租金达95元/㎡· 月; 2、商务圈正在扩容提档升级,巩固其核心商圈的地位,对项目的商务价值有明显提升。

7

(一)武汉写字楼市场 / 汉口沿江商务圈

现有产品 特征

代表项目“武汉天地企业中心5号”,物业档次为全市最高标准。

中高层收入阶层、白 领阶层和公务员。

60.06万方

武汉规模最大、最集中的商业街区,主要以大型 百货、购物中心、超市以及临街店铺为主,商圈 商业气氛相当浓厚

武汉万达商业广场、 新佳丽时尚广场、王 府井百货

年龄集中在18岁至30 岁,以时尚人士、小 白领为主

55.79万方

武汉金融一条街,是甲级写字楼和高档住宅集中 区,商业以新世界百货国贸店为主

预计档次

甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 甲级 乙级 甲级 甲级 甲级 甲级

预计建筑体量(㎡)

47000 82000 70000 60000 70000 80000 100000 100000 30000 240000 120000 120000 68000 140000 68000 60000 63000 80000 48000

武汉写字楼市场状况分析

武汉写字楼市场状况分析武汉高档写字楼分布布局汉口的中心商业区是从解放大道航空路口至江汉北路路口。

这附近坐落有武汉广场、世贸广场、泰合广场、福星国际商会大厦、伟业大厦、良友大厦等写字楼。

几年前,商业区是写字楼的密集地和黄金地带,而近两年来,这种领先地位被商务区所取代。

江北商务区位于建设大道中段,从青年路至香港路一带。

目前,这里是武汉高档写字楼最密集的地方,该地段汇集了招银大厦、建银大厦、新世界国贸大厦、信合大厦、瑞通广场、商业银行大楼等众多高档写字楼。

江北的汉阳区,大型商务写字楼相对比较匮乏,目前主要集中在钟家村周围,除了新改造后的汉商——汉元中心和宏阳大厦之外,一些分散的商住楼成为该区域企业办公的主要场所。

江南商业区位于中南商场到亚贸广场段,商务区则在江南商业区的两端——洪山广场之北至徐东大街,亚贸一带到光谷地带。

写字楼主要有华银大厦、中商广场、发展大厦、亚贸广场、汇通大厦、江南大厦等。

在江南板块中,以“光谷”概念为旗帜,也汇集了一批写字楼,如联合国际、湖北信息产业大厦、洪山创业中心等。

(二)武汉江南、江北的区域地位和定位比较江南、江北的区域地位和定位不同,其写字楼市场也表现出不同的特点:写字楼类型不同,客户群也不一样。

从客户特点看,江北写字楼市场主要由大企业驱动,而江南写字楼市场则主要由中小企业以及个人驱动。

江北写字楼为金融区汇集地,客户多为集团客户;而江南写字楼客户多为创业型、投资型客户。

分析认为:江南写字楼市场增长空间巨大。

大客户的数量有限,而中小企业数量众多,这正是江南写字楼市场的主要服务对象。

从写字楼的市场价格来看,江北板块价格高于江南板块。

从武汉多家写字楼了解到,建设大道商务区价位最高,解放大道商业区价格次之,江南区域中南商业区和商务区价格再次,光谷地段写字楼价格最低。

(三)武汉写字楼的发展状况和趋势分析我们选取武昌部分写字楼和商住楼进行调研分析(见表2)。

以上调研楼盘总数为24个;建筑面积3万平方米以上的有13个楼盘;平均租赁价格为29元/平方米·月;平均销售价格为4045元/平方米;平均空置率为15.2%;平均入住率为82.5%;平均物业管理费为4.5元/平方米·月。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中北路 正地铁口

中北路 正地铁口

中北路、徐东大 街,正地铁口

徐东大街,临 规划地铁口

8

武汉写字楼市场特征 租赁市场表现>>出租率创新高、租金平稳上涨

➢ 2014年3季度武汉市优质写字楼空置率为近年来最低14.3%,武昌甲级写字楼 出租率基本维持在90%以上;

➢ 2014年3季度武汉市优质写字楼平均有效租金突破90元/平米·月,近年来持续 平稳上涨。

普提金 LOW-E玻璃 10米/200㎡

265米

电梯品牌及 蒂森克虏伯

速度

6m/s

三菱6m/s

OTIS2.5m/s

蒂森克虏伯 6m/s

三菱3.5m/s

OTIS3.5m/s

电梯部数

14部

10部 甲级写10字部 楼标准梯14部面比1:244405层 层011020部 部-5000 16部

电梯面积度/ 面积 楼高

广发银行大 厦

玻璃幕墙

IFC国际金融 中心

干挂石材+玻 璃幕墙

9.8米/700㎡ 7米/800㎡

221米

210米

凤凰国际

1818中心

汉街总部国际

玻璃幕石墙 材+石L材O+玻W璃-幕E墙玻璃LO幕W墙-E玻璃

6.8米/200㎡ 90米

11米/1100㎡ 181.8米

10米/900㎡ 120米

62%

北京2002-2006年三产产值、办公用 房年均成交量对比

年份

2002

2003-2005

2006

三产产值

2982

3435-4854

5837

年均办公

成交面积

62

87

180

阶段年均

面积增幅

--

产值单位:亿元

40%

107%

面积单位:万平米

武汉未来六年第三产业产值与写字楼市场容量预期发展情况

中等容量

高等容量

次精神需求;

浙商国际大厦

客户特点:

新世➢界硬国件贸、设计融入商务化、

IFC

➢客户对于办公产品瑞认通广场 效率化、人性化关注。

知处于初级水平,常由

客户特点:

于单纯的价格世因贸素大对厦高

➢客户对于高端办公产品逐

端建产银品大存厦在排斥心理。 泰和广场

渐认可,但对于过度超前产 品仍存在接受障碍。

人市信场汇特武点胜:路项目 ➢甲级、超甲级写字楼全面占 领太市和场环。贸中心 恒隆广场 产品特点: ➢产品满足客户物质、精神双 重需求,并给客户带来尊崇感、 荣耀感; ➢硬件、设计全方面以人为本 并追求独特、个性。 客户特点: ➢客户对于高端办公产品价值 认知成熟,并乐于接受。

2015武汉写字楼市场现状与总 结

[目录]

[1] 武汉写字楼市场演变特征 [2] 武昌写字楼市场格局 [3] 武汉写字楼营销经验

2

写字楼市场发展历程 从产业层面来,第三产业的快速发展将会使武汉未来写

字楼容量出现较大程度增幅

写字楼发展水平评估模型

第三产业产值 (亿元)

写字楼整 体容量

>5000

IFC国际金融中 心

地下2层,地上43层

1383

12

圈

民生银行

地上68层地下3层

1993

25

广发银行大厦 地上54层地下2层

1500

25

瑞通广场

地上29层地下1层

1200

16

汉口滨 企业中心5号 地上30层地下3层

1987

26

江区 武汉时代广场 地上34层地下1层

1176

10

CBD商 务圈

武广商 务圈

1:4300

1:5969

1:4142

1:5113

1:5937

联发国际大厦

LOW-E玻璃

10米/800㎡ 183米

蒂森克虏伯 3.5m/s

12部(不含3部 商业摆渡梯)

1:4445

标准层高

4.0米

3.6/5.4米

3.6米

4.2米

4.2米

3.9米

3.8米

车位

403

400

420

1564

3000

2000

1164

车位面积比 1:170

自身配套

裙楼商业

1:107 甲级1写:1字42楼标准1:车216位(整体面) 积比11(整::1体5)0150左1:右150(含商业) 1:171(含住宅)

裙楼商业

裙楼底商

商业、酒店 会所

大型商业集群

商业、酒店 公寓

裙楼底商

区位交通

建设大道金 融街

新华路与江 汉北路交汇

中山路 临地铁口

➢ 其中租金水平以汉口滨江商务区的企 业中心5号为最高,主要在于其高端 品质、综合配套等受到市场较大认可 ,吸引了大量高品质企业客户进驻。

片区

项目

2014年各片区写字楼租金统计

楼层

标准层面积

物业费

(㎡) (元/㎡·月)

新世界国贸 地上55层地下2层

2300

28

浙商国际大厦

地上48层

2121

28

建设大 道商务

高等

2000~5000

中等

<2000

低等

模型来源:世联模型

武汉市第三产业产值发展状况

深圳2001-2006年三产产值、办公用 房年均成交量对比

年份

2001 2002-2005 2006

三产产值 1237 1488-2299 2747

年均办公

成交面积 11.0

23.2

37.6

阶段年均

面积增幅

--

111%

主要阶段 2015-2020

2014

第三产业产值 5712-11489

4967

按照年增幅15%的保守增速预估未来六年武汉的三产产值,根据写字楼发展水 平评估模型,推测武汉写字楼容量自2015年起将从中等容量上升到高等容量

55

写字楼市场发展历程

武汉写字楼市场目前正处于快速发展期,高端写字楼为主流发展 方向,产品及市场需求呈现多元化趋势

数据来源:上海高力国际研究部 9

武汉写字楼市场特征 租赁市场表现

建设大道商务圈及汉口滨江商务区写字楼租金水平领跑全市,其中以高品质 硬件水平及高物业附加服务著称的企业中心5号租金独占鳌头

➢ 全市以汉口滨江商圈和建设大道商务 圈平均租金最高,集中众多高档写字 楼,其次是解放大道、武广商务圈和 CBD商务圈,是汉口比较老牌的商务 圈,因其地段优越,写字楼租金也居 高不下;

产品档次

建设期

快速发展期

稳定繁荣期

市场特点:

市场特点:

超甲级

➢以乙级写字楼为主。 产品特点:

➢甲级写字楼逐步武取汉代保乙利级文化广场 写字楼,超甲级写字楼开始

➢产品商务感、纯粹性 较薄弱;

出现。 产品民特生点银:行大厦

企业中心5号

甲级 乙级

➢硬件仅能支撑基本的

➢产品开始关注客户更高层 新世界中心

办公需求。

入市时间

1996-2000年

2001-2016年

2017-2020年

2021以后

武汉写字楼产品演进过程

6

武汉写字楼市场特征 武汉写字楼市场目前正处于快速发展期,主要表现在以下方面:

硬件档次提升 租金平稳上涨 高端项目出现 软性服务提升

7

武汉写字楼市场特征 硬件档次提升>>配置、用材、商务配套水平不断提升