海航科技2018年财务风险分析详细报告

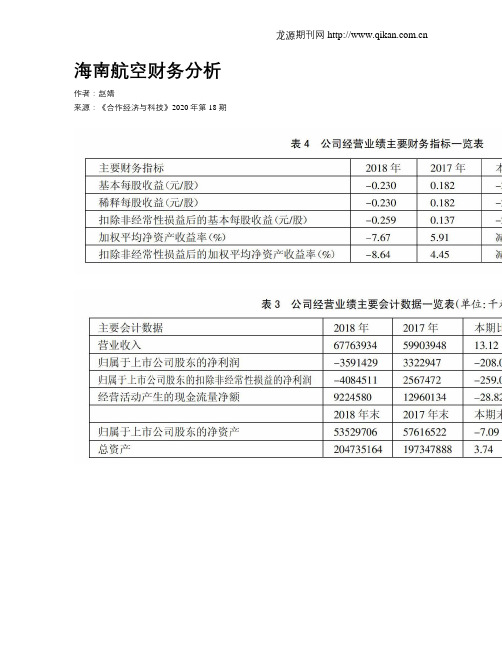

海南航空财务分析

海南航空财务分析作者:***来源:《合作经济与科技》2020年第18期[提要] 随着社会的不断发展,人们生活水平的逐步提高,出差和旅游的几率都大大增加,而出行方式的选择则成为人们最重视的一个因素。

价格、时间、服务质量等因素都是消费者选择出行方式的重要条件,而在整个航空领域,服务质量的竞争相当激烈。

其中,海南航空作为服务质量得到广泛认可的一家上市公司,其客流量巨大,拥有上百架民航飞机,海航的差异化服务水平较高,市场细分效果显著,其财务经营状况值得分析与研究。

本文主要通过研究海南航空2018年财务报表,对其偿债能力、营运能力、盈利能力、发展能力进行分析,为海航发展提出合理化建议。

关键词:海南航空;财务数据;报表分析中图分类号:F23 文献标识码:A收录日期:2020年6月16日一、引言我国对于航空领域的安全问题一向比较重视,出台了不少相关的政策法规,而航空事业的发展速度是值得关注的焦点。

查阅海南航空近些年的财务报告可以看出,其发展能力在逐步提升,规模也不断扩大。

上市公司的财务状况以及公司股东持股情况都密切关系着股票市场中的行情变化,也体现出企业目前及未来的盈利能力,这对于公司未来经营和企业内部控制都会产生一定影响。

企业的资产负债表、利润表和现金流量表是财务数据分析的重要依据,本文从该点出发,寻找相关数据进行分析,得出一系列结论,从而对海南航空的未来发展进行预测与分析。

二、文献综述本文所参考的数据均来源于巨潮资讯和新浪财经,参考论文来源于中国知网,参考资料来源于百度百科和豆丁网。

通过对最新论文素材的参考与收集,可以了解到海南航空的财务情况,及其对经营业绩的影响,具体内容如下:赵昱衍(2015)认为财务指标分析和经营现金流分析都可以从企业的短期绩效和长期绩效两个方向考察,综合分析企业的盈利能力。

钱东东(2016)指出财务报表分析可以对航空公司的发展提出针对性意见,为投资者的投资决策提供参考,为债权人提供调整应收账款政策的依据。

海航科技600751股票公司业务投资价值及财务分析报告

经营模式

IT 供应链:采购以“先货后款”的结算方式为主,收到供应商的发货单并审核通过后再行付款。

核心竞争力

1、仓库管理系统( WMS)。子公司英迈国际作为国际领先的信息技术产品分销企业,拥有核心技术的仓库管理系统( WMS),可以根据 客户需求,高效、准确的实现配送服务。仓库管理系统( WMS)能够提供从接受订单到货物装车的全过程服务。在接受订单直至货物装车 的过程中, WMS 系统通过高度自动化的方式降低配送的准备时间,提高货物配送的准确性,节省大量的人员开支。 2、第四方物流管理能力。第四方物流是为供给方、需求方和第三方物流企业提供物流规划、咨询、物流信息系统、供应链管理等活动的 供应链集成商。子公司英迈国际具有较强的第四方物流管理能力,能以轻资产方式将物流环节中的运输公司、仓储公司、报关公司等整合 和管理起来, 共享仓储物流、提高物流工作效率, 为客户提供个性化、 一体化的物流增值服务。 3、云集市平台。云集市是一个由客户、云服务提供商和解决方案组成的生态系统,简化了云技术的获取、管理和客户支持活动。客户通 过 IMI 的单一自动化平台即可轻松使用各家云服务提供商在云集市上提供的各种类型的云技术解决方案,有助于客户方便的购买、配置、 管理、应用云技术。 4、完善的全球供应链网络及渠道优势。子公司英迈国际在全球 45 个国家拥有 154 个分销中心和 28 个服务中心,公司业务遍及全球 1 60 多个国家,仓储面积合计近 120 万平方米,每年发送约 5 亿件货物。 5、金融服务优势。子公司中合担保获得国内全部 7 家主流评级公司给予的长期主体 AAA 评级,国内唯一拥有国际评级的担保机构。

公司发展战略

公司发展将以科技为核心,以投资管理为手段,在夯实现有业务的基础上,着力发展云服务、大数据等 IT 科技领域业务,打造全供应链 综合一体化服务平台。同时,在供给侧改革、京津冀一体化、一带一路等政策引领下,通过自主能力建设、合资合作、投资并购等方式, 寻找并拓展新的科技业务领域。

海航科技2019年上半年财务风险分析详细报告

海航科技2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为2,539,655.6万元,2019年上半年已经取得的银行短期借款为206,533.8万元。

2.长期资金需求

该企业长期资金需求为1,352,865.2万元,2019年上半年已经发生的非流动负债合计为1,630,294.5万元。

3.总资金需求

该企业的总资金需求为3,892,520.8万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为584,725.1万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是624,268.3万元,实际已经取得的短期贷款金额为206,533.8万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为624,268.3万元,企业有能力在3年之内偿还的贷款总规模为644,039.9万元,在5年之内偿还的贷款总规模为683,583.1万元,当前实际的长短期借款合计为3,870,898.1万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要23.09个分析期。

但负债率偏高,如果经营形势发生逆转资金链断裂风险犹在。

资金链断裂风险等级为12级。

内部资料,妥善保管第页共1 页。

航天科技财务分析报告(3篇)

第1篇一、前言航天科技作为国家战略产业,其发展水平直接关系到国家的科技实力和国防安全。

本报告旨在通过对航天科技公司的财务状况进行分析,全面评估其经营成果、财务状况和盈利能力,为投资者、管理层和政府部门提供决策参考。

二、公司概况(以下内容需根据具体公司进行调整)航天科技公司成立于20世纪XX年代,是我国航天科技领域的领军企业。

公司主要从事卫星研发、制造、运营、服务以及相关技术的研究与开发。

经过多年的发展,公司已成为全球航天科技领域的重要参与者,产品和服务遍布国内外市场。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据公司最近一年的资产负债表,公司总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,公司资产较为稳定,流动资产占比合理,表明公司具备一定的短期偿债能力。

(2)负债结构分析公司总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,公司负债水平适中,流动负债占比合理,表明公司短期偿债压力不大。

2. 利润表分析(1)营业收入分析公司营业收入为XX亿元,同比增长XX%。

营业收入增长主要得益于卫星研发、制造和运营业务的快速发展。

(2)毛利率分析公司毛利率为XX%,较去年同期有所提升。

毛利率的提升主要得益于产品定价能力的提高和成本控制能力的加强。

(3)净利润分析公司净利润为XX亿元,同比增长XX%。

净利润的增长主要得益于营业收入的增长和毛利率的提升。

3. 现金流量表分析(1)经营活动现金流量分析公司经营活动现金流量为XX亿元,同比增长XX%。

经营活动现金流量增长表明公司经营活动产生的现金流入能力较强。

(2)投资活动现金流量分析公司投资活动现金流量为XX亿元,主要用于卫星研发、制造和运营项目的投资。

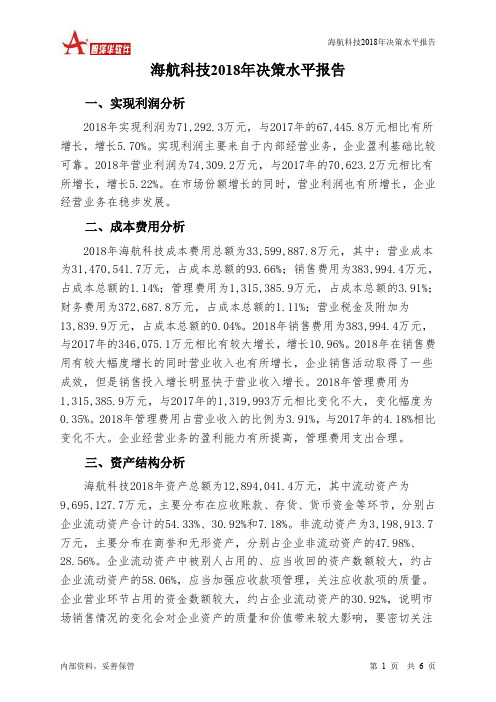

海航科技2018年决策水平分析报告-智泽华

海航科技2018年决策水平报告一、实现利润分析2018年实现利润为71,292.3万元,与2017年的67,445.8万元相比有所增长,增长5.70%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为74,309.2万元,与2017年的70,623.2万元相比有所增长,增长5.22%。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年海航科技成本费用总额为33,599,887.8万元,其中:营业成本为31,470,541.7万元,占成本总额的93.66%;销售费用为383,994.4万元,占成本总额的1.14%;管理费用为1,315,385.9万元,占成本总额的3.91%;财务费用为372,687.8万元,占成本总额的1.11%;营业税金及附加为13,839.9万元,占成本总额的0.04%。

2018年销售费用为383,994.4万元,与2017年的346,075.1万元相比有较大增长,增长10.96%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,315,385.9万元,与2017年的1,319,993万元相比变化不大,变化幅度为0.35%。

2018年管理费用占营业收入的比例为3.91%,与2017年的4.18%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析海航科技2018年资产总额为12,894,041.4万元,其中流动资产为9,695,127.7万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的54.33%、30.92%和7.18%。

非流动资产为3,198,913.7万元,主要分布在商誉和无形资产,分别占企业非流动资产的47.98%、28.56%。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的58.06%,应当加强应收款项管理,关注应收款项的质量。

海航控股审计报告

海航控股审计报告海航控股是一家以航空为主业的综合性企业集团,其业务涵盖航空运输、金融、酒店、地产等多个领域。

作为中国最大的航空公司之一,海航控股一直备受市场关注。

然而,近年来,其财务状况却备受质疑。

因此,海航控股的审计报告显得格外重要。

一、财务状况海航控股的审计报告显示,截至2018年底,公司总资产达到了1.6万亿元,同比增长了5.5%。

其中,航空运输业务的贡献最大,占比为63.4%。

但是,公司的负债总额也高达1.4万亿元,同比增长了8.3%。

负债总额占总资产的比例为87.5%,高企的负债率成为公司的一个隐患。

二、债务风险海航控股的债务问题一直备受市场关注。

公司的审计报告显示,截至2018年底,其短期借款和应付票据总额为1.1万亿元,同比增长了19.1%;长期借款和应付债券总额为2.2万亿元,同比增长了17.9%。

此外,公司的应付租金、应付利息等负债也相对较高。

这些负债的增长,导致公司的债务风险不断升高。

三、资产质量海航控股的审计报告显示,公司的资产质量也存在一定问题。

截至2018年底,公司的应收账款总额高达1.7万亿元,同比增长了15.5%。

其中,超过90天未收回的账款总额为1.4万亿元,同比增长了22.3%。

此外,公司的存货总额也较高,达到了1.3万亿元。

这些资产的质量问题,也增加了公司的风险。

四、财务透明度审计报告还显示,海航控股的财务透明度存在不足。

公司的财务报告中存在一些未公开的信息,比如部分子公司的财务状况等。

此外,公司的资产负债表上并未列出全部的负债,导致其负债率被低估。

这种缺乏透明度的情况,给投资者带来了不必要的风险。

综上所述,海航控股的审计报告显示,公司的财务状况存在一定的问题。

虽然公司的总资产规模较大,但高企的负债率、不断增长的债务和资产质量问题,都给公司带来了较大的风险。

此外,公司的财务透明度也存在不足。

因此,投资者需要谨慎对待海航控股的投资。

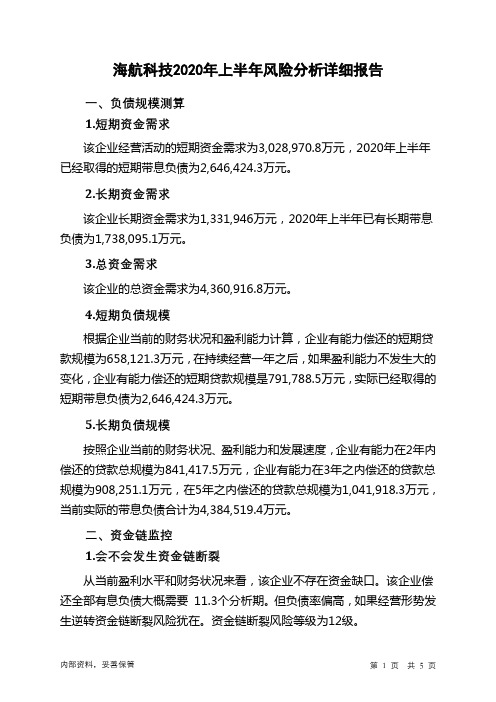

海航科技2020年上半年财务风险分析详细报告

海航科技2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为3,028,970.8万元,2020年上半年已经取得的短期带息负债为2,646,424.3万元。

2.长期资金需求

该企业长期资金需求为1,331,946万元,2020年上半年已有长期带息负债为1,738,095.1万元。

3.总资金需求

该企业的总资金需求为4,360,916.8万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为658,121.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是791,788.5万元,实际已经取得的短期带息负债为2,646,424.3万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为841,417.5万元,企业有能力在3年之内偿还的贷款总规模为908,251.1万元,在5年之内偿还的贷款总规模为1,041,918.3万元,当前实际的带息负债合计为4,384,519.4万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要11.3个分析期。

但负债率偏高,如果经营形势发生逆转资金链断裂风险犹在。

资金链断裂风险等级为12级。

内部资料,妥善保管第1 页共5 页。

中国船舶2018年财务分析结论报告-智泽华

中国船舶2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国船舶2018年财务分析综合报告一、实现利润分析2017年实现利润亏损248,448.5万元,2018年扭亏为盈,盈利63,872.98万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2018年营业成本为1,465,744.43万元,与2017年的1,374,348.13万元相比有所增长,增长6.65%。

2018年销售费用为12,136.96万元,与2017年的8,840.3万元相比有较大增长,增长37.29%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为99,191.25万元,与2017年的207,382.12万元相比有较大幅度下降,下降52.17%。

2018年管理费用占营业收入的比例为5.87%,与2017年的12.42%相比有较大幅度的降低,降低6.56个百分点。

本期财务费用为-7,237.22万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国船舶2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国船舶2018年的营业利润率为3.74%,总资产报酬率为1.16%,净资产收益率为3.41%,成本费用利润率为4.04%。

企业实际投入到企业自身经营业务的资产为4,289,393.07万元,经营资产的收益率为1.47%,而对外投资的收益率为25.89%。

从企业内外部资产的盈利情况来看,对外投资的收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海航科技2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为2,910,608.7万元,2018年已经取得的银行短期借款为219,619.6万元。

2.长期资金需求

该企业长期资金需求为1,408,684.3万元,2018年已经发生的非流动负债合计为2,187,262.1万元。

3.总资金需求

该企业的总资金需求为4,319,293万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为755,770.5万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是776,618.1万元,实际已经取得的短期贷款金额为219,619.6万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为797,465.7万元,企业有能力在3年之内偿还的贷款总规模为818,313.3万元,在5年之内偿还的贷款总规模为860,008.5万元,当前实际的长短期借款合计为4,463,559.9万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要18.19个分析期。

只是负债率相对较高,盈利水平在下降,如果经营及盈利状况发生逆转会存在资金链断裂风险。

资金链

内部资料,妥善保管第页共1 页。