金融数学习题部分答案

专题2 金融数学的实际应用含答案

专题2 金融数学的实际应用含答案金融数学是金融领域中的重要学科,它通过运用数学方法和模型来解决各种金融问题。

本文将探讨金融数学的实际应用,并提供相关问题的答案。

1. 期权定价期权是金融市场中常见的金融衍生产品之一。

金融数学可以应用于期权定价,通过使用著名的Black-Scholes模型,可以计算出期权的合理价格。

该模型考虑了标的资产价格、行权价格、无风险利率、资产波动率等因素,从而帮助投资者确定期权的合理价格。

2. 简单利率与复利率的计算金融数学还可以用于计算利率。

在金融市场中,人们经常需要计算简单利率和复利率。

简单利率是指每期利息基于本金计算,而复利率是指每期利息基于本金和已累积利息计算。

通过使用金融数学中的利率计算公式,可以准确计算出简单利率和复利率。

3. 货币时间价值货币时间价值是指货币随着时间推移而产生的价值变化。

金融数学可以帮助人们计算货币时间价值,确定现金流的现值和未来价值。

通过将未来现金流的价值折算到现在,金融数学可以帮助人们做出更准确的投资决策。

4. 统计分析金融数学对于统计分析也有重要应用。

通过应用统计学方法,金融数学可以帮助分析市场数据,预测未来的趋势和变化。

例如,通过使用回归分析,金融数学可以帮助评估不同因素对证券价格的影响,并建立预测模型。

5. 投资组合优化金融数学还可以应用于投资组合优化。

投资组合优化是指通过合理配置不同资产,以达到最佳的风险和收益平衡。

金融数学可以帮助分析资产间的相关性和波动性,从而帮助投资者构建理想的投资组合。

以上是金融数学在实际应用中的一些例子。

通过应用金融数学的方法和模型,人们可以更好地理解和解决各种金融问题,提高投资决策的准确性和效率。

以上是针对专题2 "金融数学的实际应用" 的简要介绍和答案。

希望对您有所帮助!。

金融数学-课后习题答案4

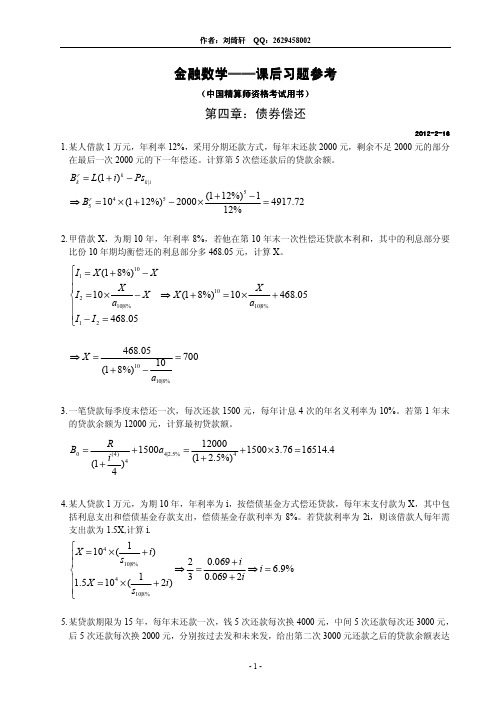

16. 某贷款为期 5 年,每半年末还款额为 1,每年计息 2 次的年名义利率为 i,计算第 8 次还款中的 本金部分。

i P8 = Rv10+1−8 = v 3 = (1 + ) −3 2

17. 甲借款人每年末还款 3000 元。若第三次还款中的利息部分为 2000 元,每年计息 4 次的年名义利 率为 10%,计算第 6 次还款中的本金部分。

12. 某借款人每年末还款额为 1,为期 20 年,在第 7 次还款时,该借款人额外偿还一部分贷款,额 外偿还的部分等于原来第 8 次偿还款中的本金部分, 若后面的还款照原来进行, 直到贷款全部清偿, 证明整个贷款期节约的利息为 1- v 。

13

P = P8 = Rv13 = v13 B7 = a13 − v13 = a12 I1 = 13 − a13 ⇒ ∆I = I1 − I 2 = 1 − (a13 − a12 ) = 1 − v13 I = 12 − a 2 12

g = 1.002 1.002 = 0.9979 1 1 ⇒ gv = 12 = 12 1.05 v = 1.05 1 + i 361 125000 = Pv + Pgv 2 + L + Pg 359 v 360 = P × gv − ( gv) g 1 − gv ⇒ P = 125000 × 1.002 × 1 − 0.9979 = 493.85 0.9979 − 0.9979361

5. 某贷款期限为 15 年,每年末还款一次,钱 5 次还款每次换 4000 元,中间 5 次还款每次还 3000 元, 后 5 次还款每次换 2000 元,分别按过去发和未来发,给出第二次 3000 元还款之后的贷款余额表达

(完整版)金融数学课后习题答案

(完整版)金融数学课后习题答案第一章习题答案1. 设总量函数为A(t) = t2 + 2t + 3 。

试计算累积函数a(t) 和第n 个时段的利息In 。

解: 把t = 0 代入得A(0) = 3 于是:a(t) =A(t)A(0)=t2 + 2t + 33In = A(n) ? A(n ?1)= (n2 + 2n + 3) ?((n ?1)2 + 2(n ?1) + 3))= 2n + 12. 对以下两种情况计算从t 时刻到n(t < n) 时刻的利息: (1)Ir(0 < r <n); (2)Ir = 2r(0 < r < n).解:(1)I = A(n) ? A(t)= In + In?1 + + It+1=n(n + 1)2t(t + 1)2(2)I = A(n) ? A(t)=Σnk=t+1Ik =Σnk=t+1Ik= 2n+1 ?2t+13. 已知累积函数的形式为: a(t) = at2 + b 。

若0 时刻投入的100 元累积到3 时刻为172 元,试计算:5 时刻投入的100 元在10 时刻的终值。

第1 页解: 由题意得a(0) = 1, a(3) =A(3)A(0)= 1.72a = 0.08,b = 1∴A(5) = 100A(10) = A(0) ? a(10) = A(5) ? a(10)a(5)= 100 × 3 = 300.4. 分别对以下两种总量函数计算i5 和i10 :(1) A(t) = 100 + 5t; (2) A(t) = 100(1 + 0.1)t. 解:(1)i5 =A(5) ? A(4)A(4)=5120≈4.17%i10 =A(10) ? A(9)A(9)=5145≈3.45%(2)i5 =A(5) ? A(4)A(4)=100(1 + 0.1)5 ?100(1 + 0.1)4100(1 + 0.1)4= 10%i10 =A(10) ? A(9)A(9)=100(1 + 0.1)10 ?100(1 + 0.1)9100(1 + 0.1)9= 10%第2 页5.设A(4) = 1000, in = 0.01n. 试计算A(7) 。

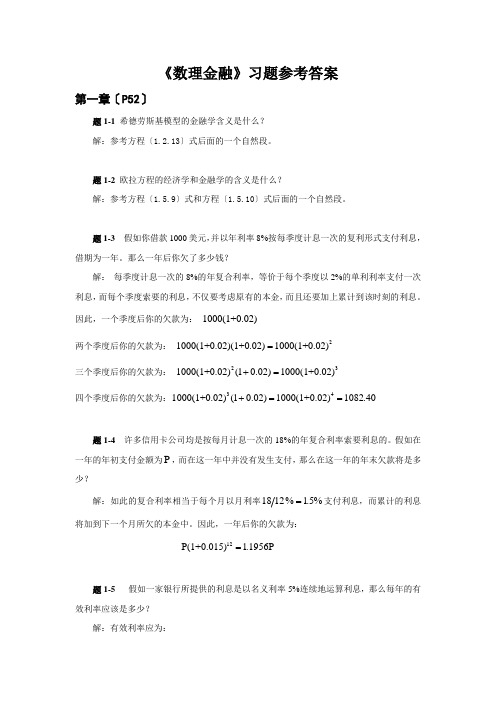

《数理金融》习题参考答案

《数理金融》习题参考答案第一章〔P52〕题1-1 希德劳斯基模型的金融学含义是什么?解:参考方程〔1.2.13〕式后面的一个自然段。

题1-2 欧拉方程的经济学和金融学的含义是什么?解:参考方程〔1.5.9〕式和方程〔1.5.10〕式后面的一个自然段。

题1-3 假如你借款1000美元,并以年利率8%按每季度计息一次的复利形式支付利息,借期为一年。

那么一年后你欠了多少钱?解: 每季度计息一次的8%的年复合利率,等价于每个季度以2%的单利利率支付一次利息,而每个季度索要的利息,不仅要考虑原有的本金,而且还要加上累计到该时刻的利息。

因此,一个季度后你的欠款为: 1000(1+0.02)两个季度后你的欠款为: 21000(1+0.02)(1+0.02)1000(1+0.02)=三个季度后你的欠款为: 231000(1+0.02)(10.02)1000(1+0.02)+=四个季度后你的欠款为:341000(1+0.02)(10.02)1000(1+0.02)1082.40+==题1-4 许多信用卡公司均是按每月计息一次的18%的年复合利率索要利息的。

假如在一年的年初支付金额为P ,而在这一年中并没有发生支付,那么在这一年的年末欠款将是多少? 解:如此的复合利率相当于每个月以月利率1812%1.5%=支付利息,而累计的利息将加到下一个月所欠的本金中。

因此,一年后你的欠款为:12P(1+0.015)1.1956P =题1-5 假如一家银行所提供的利息是以名义利率5%连续地运算利息,那么每年的有效利率应该是多少?解:有效利率应为:0.050.05eff Pe P r e 10.05127P-==-≈ 即有效利率是每年5.127%。

题1-6 一家公司在以后的5年中需要一种特定型号的机器。

这家公司当前有一台这种机器,价值6000美元,以后3年内每年折旧2000美元,在第三年年末报废。

该机器开始使用后,第一年运转费用在该年年初值为9000美元,之后在此基础上每年增加2000美元。

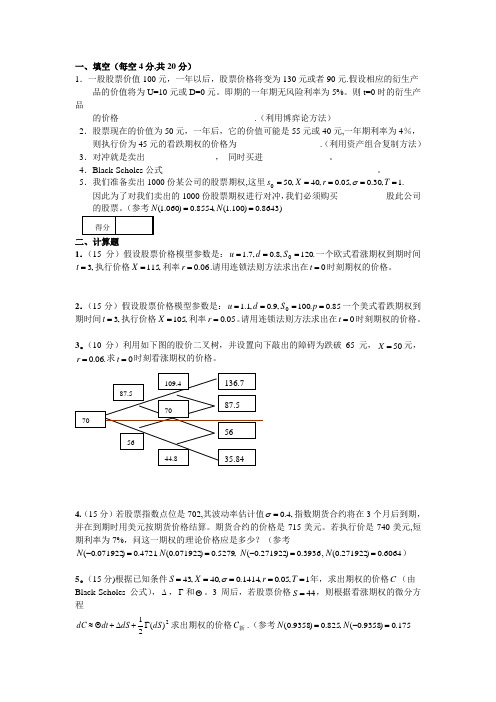

金融数学试卷及答案

一、填空(每空4分,共20分)1.一股股票价值100元,一年以后,股票价格将变为130元或者90元.假设相应的衍生产品的价值将为U=10元或D=0元。

即期的一年期无风险利率为5%。

则t=0时的衍生产品的价格_______________________________.(利用博弈论方法)2.股票现在的价值为50元,一年后,它的价值可能是55元或40元,一年期利率为4%,则执行价为45元的看跌期权的价格为___________________.(利用资产组合复制方法)3.对冲就是卖出________________, 同时买进_______________。

4.Black-Scholes 公式_________________________________________________。

5.我们准备卖出1000份某公司的股票期权,这里.1,30.0,05.0,40,500=====T r X s σ因此为了对我们卖出的1000份股票期权进行对冲,我们必须购买___________股此公司 的股票。

(参考8643.0)100.1(,8554.0)060.1(==N N )二、计算题1.(15分)假设股票价格模型参数是:.120,8.0,7.10===S d u 一个欧式看涨期权到期时间,3=t 执行价格,115=X 利率06.0=r .请用连锁法则方法求出在0=t 时刻期权的价格。

2.(15分)假设股票价格模型参数是:85.0.100,9.0,1.10====p S d u 一个美式看跌期权到期时间,3=t 执行价格,105=X 利率05.0=r 。

请用连锁法则方法求出在0=t 时刻期权的价格。

3。

(10分)利用如下图的股价二叉树,并设置向下敲出的障碍为跌破65元,50=X 元,.06.0=r 求0=t 时刻看涨期权的价格。

4.(15分)若股票指数点位是702,其波动率估计值,4.0=σ指数期货合约将在3个月后到期,并在到期时用美元按期货价格结算。

数理金融习题答案

数理金融习题答案数理金融习题答案数理金融作为一门交叉学科,融合了数学、统计学和金融学的理论与方法,用于解决金融市场中的问题。

在学习数理金融的过程中,习题是不可或缺的一部分,通过解答习题,我们可以更好地理解和应用相关的知识。

下面,我将为大家提供一些数理金融习题的答案,希望能对大家的学习有所帮助。

1. 期权定价模型中的Black-Scholes模型是如何推导出来的?答案:Black-Scholes模型是由Fischer Black和Myron Scholes于1973年提出的,它是一种用于计算欧式期权价格的数学模型。

该模型基于一些假设,如市场无摩擦、无套利机会、股票价格服从几何布朗运动等。

通过对股票价格的随机性建模,我们可以得到一个偏微分方程,即Black-Scholes方程。

通过求解这个方程,我们可以得到期权的理论价格。

2. 什么是马尔科夫链?答案:马尔科夫链是一种随机过程,具有马尔科夫性质。

马尔科夫性质指的是在给定当前状态的情况下,未来状态的概率分布只与当前状态有关,与过去的状态无关。

马尔科夫链可以用状态转移矩阵来描述,矩阵中的元素表示从一个状态转移到另一个状态的概率。

马尔科夫链在金融中的应用很广泛,比如股票价格的模拟和风险管理等领域。

3. 什么是随机过程的鞅性?答案:鞅是一种随机过程,具有平均保持不变的性质。

在数理金融中,我们常常关注鞅性的概念。

一个随机过程被称为鞅,如果它的条件期望在给定当前信息下等于当前值。

鞅性在金融中有很多应用,比如期权定价中的风险中性概率测度和无套利定价等。

4. 如何计算期权的Delta和Gamma?答案:Delta是期权价格对标的资产价格变化的敏感度,可以通过计算期权价格在标的资产价格上的偏导数来得到。

Gamma是Delta对标的资产价格变化的敏感度,可以通过计算Delta在标的资产价格上的偏导数来得到。

这两个指标在期权交易中非常重要,可以帮助我们了解期权价格的变化情况。

金融数学引论答案第二章北京大学出版[1]

![金融数学引论答案第二章北京大学出版[1]](https://img.taocdn.com/s3/m/1d1248e0be1e650e52ea99b5.png)

第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存 款1000元,后十年每年底存款1000+X 元,年利率7%。

计算X 。

解:20|7%10|7%50000100020|7%10|7% 1000 651.72s s s S s X X -=+==2.价值10,000元的新车。

购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。

计算首次付款金额。

解: 设首次付款为X ,则有48|1.5%1000250X a =+解得X = 1489.363.设有n 年期期末年金,其中年金金额为n ,实利率i = 1。

试计算该年金的现值。

解:22|1( 1)1( 1)n n n n i nv n n n PV na n n n+-+-===+ 4.解: ]]]2(1)nn n n a a a d =+-则1 1()n Y X d X -=- 5.已知:]]]71118 5.58238, 7.88687, 10.82760a a a ===。

计算i 。

解:]]]718711a a a v =+解得i = 6.0%6.证明:]]]10101 110s a v s ∞+=- 证明:]]]1010101010(1)111(1)11i s a i i i s v i∞+-++==+-- 7.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半 年200元,然后减为每次100元。

解:8p]3%20]3%100100 2189.716a a PV =+=8.某人现年40岁,现在开始每年初在退休金帐号上存入1000元,共计25年。

然后,从65岁开始每年初领取一定的退休金,共计15年。

设前25年的年利率为8%,后15年的年利率7%。

计算每年的退休金。

解: 设每年退休金为X ,选择65岁年初为比较日15]7%100025]8%a s X =¬解得X = 8101.659.已知贴现率为10%,计算8]a 。

金融数学课后答案

金融数学课后答案【篇一:金融数学(利息理论)复习题练习题】购买一张3年期,面值为1000元的国库券,每年末按息票率为8%支付利息,第三年末除支付80元利息外同时偿付1000元的债券面值,如果该债券发行价为900元,请问他做这项投资是否合适? 2.已知:1) 1?i2) 1?由于(1?m)?(1?n)?1?i 由于(1?)?(1?)?1?d3. 假设银行的年贷款利率12%,某人从银行借得期限为1年,金额为100元的贷款。

银行对借款人的还款方式有两种方案:一、要求借款人在年末还本付息;二、要求借款人每季度末支付一次利息年末还本。

试分析两种还款方式有何区别?哪一种方案对借款人有利?4. 设m?1,按从小到大的顺序排列i,i(m)(m)(m)(m)m?(1?i5)(1?i6)?1 求m?? ?(1?d(5)d(6)?1)(1?6) 求m?? 5(5)(6)d(m)mm(n)nm(n)n,d,d(m),?解:由i?d?i?d? i?dd(m?1)?d(m) ? d?d(m) i(m)?d(n) ? d(m)?i(m) i(m?1)?i(m)?i(m)?ii(m)?limd(m)?? 1?i?e??1?? , limm??m???d?d(m)???i(m)?i5. 两项基金x,y以相同的金额开始,且有:(1)基金x以利息强度5%计息;(2)基金y以每半年计息一次的名义利率j计算;(3)第8年末,基金x中的金额是基金y中的金额的1.5倍。

求j.6. 已知年实际利率为8%,乙向银行贷款10,000元,期限为5年,计算下列三种还款方式中利息所占的额度:1)贷款的本金及利息积累值在第五年末一次还清; 2)每年末支付贷款利息,第五年末归还本金; 3)贷款每年年末均衡偿还(即次用年金方式偿还)。

三种还款方式乙方支付的利息相同吗? 请你说明原因?7.某人在前两年中,每半年初在银行存款1000元,后3年中,每季初在银行存款2000元,每月计息一次的年名义利率为12% 计算5年末代储户的存款积累值。