全国各地区项目税点总结-2013-07-29

中国税制税率+公式税总

一、增值税1. 一般税率17%,农业、图书、水电暖气13%;小规模商业4%,工业6%;小规模纳税人进口应税货物仍按17%或13%。

2. 应纳税额=当期销项额-当期进项税额3. 销项税额=销售额*税率4. 不含税销售额=含税销售额/(1+13%或1+17%)5. 组价=成本*(1+成本利润率10%)6. 如果是应税消费品:组价=成本*(1+成本利润率)+消费税7. 运输增值税:进项税额=运输费用*7%8. 废旧物资增值税:进项税额=普通发票上注明的金额*10%9. 小规模纳税人:应纳税额=计税销售额*征收率(4%,6%)10. 进口货物应纳税额:组价计税价格=关税完税价格+关税+消费税税额进口货物不纳消费税:组成计税价格=关税完税价格+关税进口货物应纳税额:应纳税额=组成计税价格*适用税率二、消费税1. 委托加工消费品:组成计税价格=原材料成品+加工费/1-消费税税率2. 进口消费品:组成计税价格=到岸价格+关税/1-消费税税率3. 纳税人自用:组成计税价格=成本+利润/1-消费税率4. 消费税税额=计税价格*税率5. 白酒:20%、其他酒:10%、化妆品:30%、鞭炮:15%、一次性筷子:5%、实木地板5%。

三、营业税1. 3%和5%两档固定比例;5%~20%一档幅度比例2. 交通运输、建筑、邮电通信、文化体育:3%3. 金融保险、服务(代理,旅店,饮食,旅游,仓储,租赁,广告,其他)、转让无形资产、销售不动产:5%4. 保龄球,台球:5%5. 娱乐业:20%6. 应纳税额=营业额*税率7. 核定价格=营业成本或工程成本*(1+成本利润率)/(1-营业额税率)四、关税1. 从价:关税税额=应税进(出)口货物数量*单位完税价格*税率2. 从量:关税税额=应税进(出)口货物数量*单位货物税额3. 复合税,先从量再从价:从量关税税额+从价关税税额五、企业所得税1. 比例税率25%;没有直接联系的非居民企业20%。

工程施工的所得税税率(3篇)

第1篇一、企业所得税税率1. 基本税率:25%根据我国《企业所得税法》规定,居民企业和在中国境内设立机构、场所的非居民企业,应缴纳的企业所得税税率为25%。

这是我国企业所得税的基本税率,适用于大多数企业。

2. 低税率:20%对于在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其设立的机构、场所没有实际联系的非居民企业,其所得税税率为20%。

这类企业通常指的是跨国企业在中国境内取得的所得。

3. 特定行业税率(1)查账征收:对于查账征收的企业,按调整后利润总额计算纳税额。

具体税率为:- 3万元(含3万元)以下:税率18%- 3万~10万元(含10万元):税率27%- 10万元以上:税率33%(2)核定征收:对于实行核定征收的企业,其应税所得率按行业规定执行。

以河北省为例,建筑业纳税人应税所得率按《河北省建筑安装企业所得税管理暂行办法》规定的5~15%执行。

二、其他相关税率1. 营业税:税率3%2. 城建税:按营业税的5%计税3. 教育费附加:按营业税的3%计税4. 房产税:按房产原值或房产租金收入计算,税率分别为1.2%和12%5. 城镇土地使用税:按实际占用土地面积计算,税率因城市规模而异6. 车船使用税:按车船使用税的计量标准征收,实行定额征收7. 印花税:印花税共有13个税目,税率分为比例税率和定额税率8. 个人所得税:适用九级超额累进税率,税率为5%—45%三、税收优惠政策1. 高新技术企业:新购进设备一次性扣除100%加计扣除2. 研发费用加计扣除:现行适用研发费用税前加计扣除比例75%的企业,在规定期间内,税前加计扣除比例提高至100%3. 中小微企业:新购置500万以上设备器具,按比例扣除综上所述,工程施工企业在进行项目施工过程中,需关注企业所得税的相关税率。

了解并合理运用税收优惠政策,有助于降低企业税负,提高企业盈利能力。

第2篇一、基本税率我国对居民企业和非居民企业均适用基本税率,即25%。

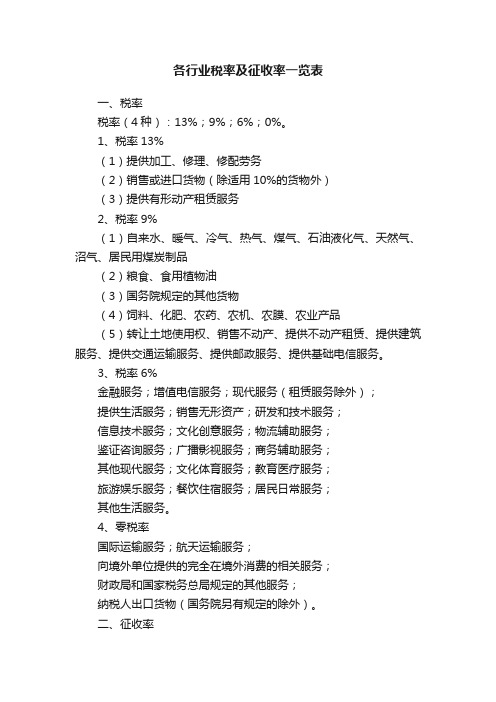

各行业税率及征收率一览表

各行业税率及征收率一览表一、税率税率(4种):13%;9%;6%;0%。

1、税率13%(1)提供加工、修理、修配劳务(2)销售或进口货物(除适用10%的货物外)(3)提供有形动产租赁服务2、税率9%(1)自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品(2)粮食、食用植物油(3)国务院规定的其他货物(4)饲料、化肥、农药、农机、农膜、农业产品(5)转让土地使用权、销售不动产、提供不动产租赁、提供建筑服务、提供交通运输服务、提供邮政服务、提供基础电信服务。

3、税率6%金融服务;增值电信服务;现代服务(租赁服务除外);提供生活服务;销售无形资产;研发和技术服务;信息技术服务;文化创意服务;物流辅助服务;鉴证咨询服务;广播影视服务;商务辅助服务;其他现代服务;文化体育服务;教育医疗服务;旅游娱乐服务;餐饮住宿服务;居民日常服务;其他生活服务。

4、零税率国际运输服务;航天运输服务;向境外单位提供的完全在境外消费的相关服务;财政局和国家税务总局规定的其他服务;纳税人出口货物(国务院另有规定的除外)。

二、征收率征收率(2种):3%;5%。

1、税率3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)建筑业老项目简易征收率为3%;小规模纳税人增值税征收率为3%;纳税人销售旧货、小规模纳税人(不含其他个人)以及符合规定的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。

2、税率5%(1)销售不动产:1)一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额;2)小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额;3)房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税;4)房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照 5% 的征收率计算应纳税额;5)其他个人销售其取得(不含自建)的不动产(不含其购买的住房),按照 5% 的征收率计算应纳税额。

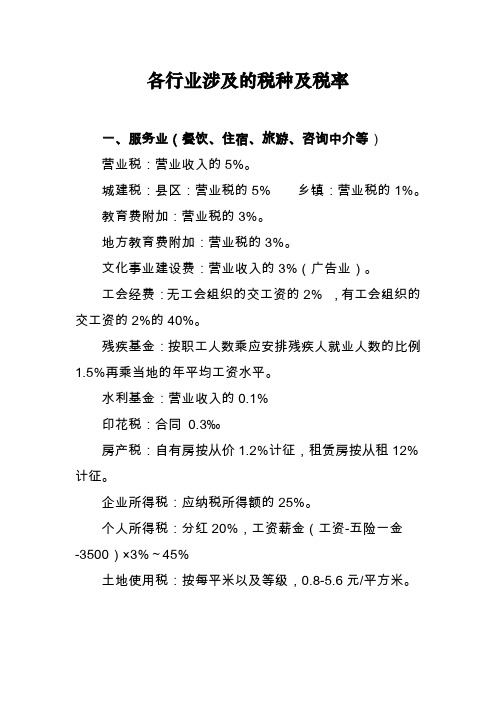

各行业涉及的税种及税率

各行业涉及的税种及税率一、服务业(餐饮、住宿、旅游、咨询中介等)营业税:营业收入的5%。

城建税:县区:营业税的5% 乡镇:营业税的1%。

教育费附加:营业税的3%。

地方教育费附加:营业税的3%。

文化事业建设费:营业收入的3%(广告业)。

工会经费:无工会组织的交工资的2% ,有工会组织的交工资的2%的40%。

残疾基金:按职工人数乘应安排残疾人就业人数的比例1.5%再乘当地的年平均工资水平。

水利基金:营业收入的0.1%印花税:合同0.3‰房产税:自有房按从价1.2%计征,租赁房按从租12%计征。

企业所得税:应纳税所得额的25%。

个人所得税:分红20%,工资薪金(工资-五险一金-3500)×3%~45%土地使用税:按每平米以及等级,0.8-5.6元/平方米。

二、建筑、装饰、装修、施工、交通运输行业营业税:营业收入的3%。

城建税:县区:营业税的5% 乡镇:营业税的1%。

教育费附加:营业税的3%。

地方教育费附加:营业税的3%工会经费:无工会组织的交工资的2% ,有工会组织的交工资的2%的40%。

残疾基金:按职工人数乘应安排残疾人就业人数的比例1.5%再乘当地的年平均工资水平。

水利基金:营业收入的0.1%。

印花税:工程承包合同0.3‰。

房产税:自有房按从价1.2%计征,租赁房按从租12%计征。

企业所得税:利润的25%。

个人所得税:分红20%,工资薪金(工资-五险一金-3500)×3%~45%三、房地产开发业营业税:销售不动产的5%。

城建税:县区:营业税的5% 乡镇:营业税的1%。

教育费附加:营业税的3%。

工会经费:无工会组织的交工资的2% ,有工会组织的交工资的2%的40%。

残疾基金:按职工人数乘应安排残疾人就业人数的比例1.5%再乘当地的年平均工资水平。

水利基金:营业收入的0.1%。

印花税:购销合同0.3‰。

房产税:自有房按从价1.2%计征,租赁房按从租12%计征。

土地增值税:采用四级超率累进税率。

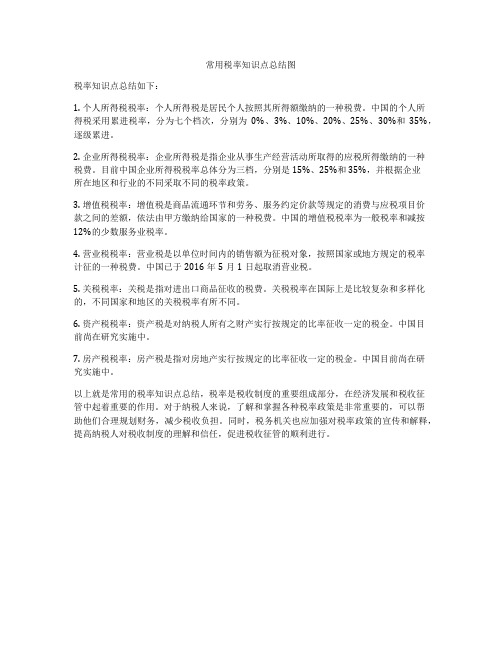

常用税率知识点总结图

常用税率知识点总结图税率知识点总结如下:1. 个人所得税税率:个人所得税是居民个人按照其所得额缴纳的一种税费。

中国的个人所得税采用累进税率,分为七个档次,分别为0%、3%、10%、20%、25%、30%和35%,逐级累进。

2. 企业所得税税率:企业所得税是指企业从事生产经营活动所取得的应税所得缴纳的一种税费。

目前中国企业所得税税率总体分为三档,分别是15%、25%和35%,并根据企业所在地区和行业的不同采取不同的税率政策。

3. 增值税税率:增值税是商品流通环节和劳务、服务约定价款等规定的消费与应税项目价款之间的差额,依法由甲方缴纳给国家的一种税费。

中国的增值税税率为一般税率和减按12%的少数服务业税率。

4. 营业税税率:营业税是以单位时间内的销售额为征税对象,按照国家或地方规定的税率计征的一种税费。

中国已于2016年5月1日起取消营业税。

5. 关税税率:关税是指对进出口商品征收的税费。

关税税率在国际上是比较复杂和多样化的,不同国家和地区的关税税率有所不同。

6. 资产税税率:资产税是对纳税人所有之财产实行按规定的比率征收一定的税金。

中国目前尚在研究实施中。

7. 房产税税率:房产税是指对房地产实行按规定的比率征收一定的税金。

中国目前尚在研究实施中。

以上就是常用的税率知识点总结,税率是税收制度的重要组成部分,在经济发展和税收征管中起着重要的作用。

对于纳税人来说,了解和掌握各种税率政策是非常重要的,可以帮助他们合理规划财务,减少税收负担。

同时,税务机关也应加强对税率政策的宣传和解释,提高纳税人对税收制度的理解和信任,促进税收征管的顺利进行。

中国各种税率一览

附件三:各种税率一览以下税率表收集自网络,税率具有时效性,涉及重要计量请自行详查目录增值税 (2)消费税 (4)营业税 (5)城市维护建设税 (6)教育费附加 (7)关税 (7)资源税 (15)土地增值税 (15)房产税 (17)土地使用税 (17)车辆购置税 (17)车船税 (18)车辆使用牌照税 (18)船舶使用牌照税 (19)印花税 (19)契税 (20)个人所得税 (20)企业所得税 (22)1增值税增值税税率表税税范说《中华人民共和国增值税暂行条例》第二条17%一、销售或进口物除列举的以值税税率,第一项规定纳税人销售或者进货物,除本条项、项规定外,率17《中华人民共和国增值税暂行条例》第二条17%二、加工、修理配劳值税税率,第四项规定纳税人提供加工、理修配劳务,税率17三、农业产包括植物类、动物13%粮食包括小麦、稻谷、玉米、.植物切面、饺子皮、馄钝皮、面皮、米粉等粮食制品,也属于本货物的征税范围。

豆制小吃梁、谷子和其他杂粮,以及经品不包括磨、脱壳等工艺加工后的粮经晾晒、冷藏、冷冻、包装、脱水等工序加蔬菜包括各种蔬菜、菌类植物的蔬菜、腌菜、咸菜、酱菜和盐渍蔬菜等也少数可作副食的木料植物于本货物的征税范围烟叶包括晒烟叶、晾烟叶和初烟叶茶叶包括各种毛茶经冷冻、冷藏、包装等工序加工的园艺植物园艺植物指可供食用的果实也属于本货物的征税范围利用药用植物加工制成的片、丝、块、段等药用植药饮片,也属于本货物的征税范围提取芳香油的芳香油料植物,也属于本货物油料植征税范围纤维植也属麻棉短绒和麻纤维经脱胶后的精本货物的征税范围糖料植林业产品包括原木、原竹、天盐水竹笋也属于本货物的征税范树脂及其他林业产干花、干草、薯干、干制的藻类植物,农业其他植品的下脚料等,也属于本货物的征税范围水产品包括鱼、虾、蟹、鳖、.动物干制的鱼、虾、蟹、贝类、棘皮类、软体类腔肠类等,以及未加工成工艺品的贝壳、珍类、棘皮类、软体类、腔肠类、海兽类、鱼苗卵、虾苗、蟹苗、也属于本货物的征税范围。

工程项目管理税点(3篇)

第1篇一、引言工程项目管理是建设项目从策划、设计、施工到竣工验收全过程的管理活动。

在我国,工程项目管理涉及到多种税费,包括增值税、企业所得税、个人所得税、城市维护建设税、教育费附加、地方教育附加等。

这些税费构成了工程项目管理的税点,对工程项目的成本、效益及企业运营产生重要影响。

本文将对工程项目管理税点进行详细解析。

二、工程项目管理税费概述1. 增值税增值税是对在我国境内销售货物、提供加工、修理修配劳务、提供交通运输服务、邮政服务、电信服务、建筑服务等增值额征收的一种流转税。

工程项目管理中,增值税主要涉及以下几个方面:(1)建筑工程服务:工程项目管理单位提供建筑工程服务,按照增值税税率9%缴纳增值税。

(2)安装服务:工程项目管理单位提供设备安装服务,按照增值税税率9%缴纳增值税。

(3)咨询服务:工程项目管理单位提供咨询服务,按照增值税税率6%缴纳增值税。

2. 企业所得税企业所得税是对企业所得额征收的一种税。

工程项目管理企业应按照以下规定缴纳企业所得税:(1)居民企业:居民企业应就其来源于境内外的所得缴纳企业所得税,税率为25%。

(2)非居民企业:非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

3. 个人所得税个人所得税是对个人取得的各种所得征收的一种税。

工程项目管理中,个人所得税主要涉及以下几个方面:(1)工资、薪金所得:工程项目管理单位支付给员工的工资、薪金所得,应缴纳个人所得税。

(2)劳务报酬所得:工程项目管理单位支付给外部人员的劳务报酬所得,应缴纳个人所得税。

4. 城市维护建设税、教育费附加、地方教育附加城市维护建设税、教育费附加、地方教育附加是附加在增值税、消费税、营业税等税种基础上的一种地方税。

工程项目管理中,这些税费按照以下规定缴纳:(1)城市维护建设税:按增值税、消费税、营业税的税额为计税依据,税率分别为7%、5%、1%。

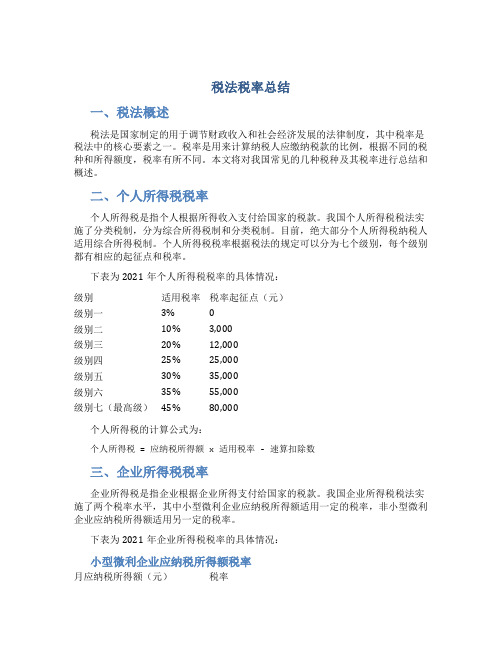

税法税率总结

税法税率总结一、税法概述税法是国家制定的用于调节财政收入和社会经济发展的法律制度,其中税率是税法中的核心要素之一。

税率是用来计算纳税人应缴纳税款的比例,根据不同的税种和所得额度,税率有所不同。

本文将对我国常见的几种税种及其税率进行总结和概述。

二、个人所得税税率个人所得税是指个人根据所得收入支付给国家的税款。

我国个人所得税税法实施了分类税制,分为综合所得税制和分类税制。

目前,绝大部分个人所得税纳税人适用综合所得税制。

个人所得税税率根据税法的规定可以分为七个级别,每个级别都有相应的起征点和税率。

下表为2021年个人所得税税率的具体情况:级别适用税率税率起征点(元)级别一3% 0级别二10% 3,000级别三20% 12,000级别四25% 25,000级别五30% 35,000级别六35% 55,000级别七(最高级)45% 80,000个人所得税的计算公式为:个人所得税 = 应纳税所得额 x 适用税率 - 速算扣除数三、企业所得税税率企业所得税是指企业根据企业所得支付给国家的税款。

我国企业所得税税法实施了两个税率水平,其中小型微利企业应纳税所得额适用一定的税率,非小型微利企业应纳税所得额适用另一定的税率。

下表为2021年企业所得税税率的具体情况:小型微利企业应纳税所得额税率月应纳税所得额(元)税率不超过100,000 20%超过100,000不超过300,000 30%超过300,000 50%非小型微利企业应纳税所得额税率非小型微利企业应纳税所得额税率为25%。

四、增值税税率增值税是指对货物的销售额、劳务报酬和无形资产的转让收入征收的一种消费税。

我国增值税实行多档税率,主要分为17%税率和13%税率。

其中,17%税率适用于一般纳税人,13%税率适用于少数行业和免税项目。

五、营业税税率营业税是指对企事业单位从事生产、经营、出租财产等活动所得的税款。

我国营业税根据行业的不同设定了不同的税率,其中最高税率为20%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.49% 3.43% 3.49% 3.49% 3.49% 3.49% 3.49% 3.89% 3.89% 3.91% 3.91% 3.91% 4.69% 3.69% 4.09% 3.46% 4.06% 4.09% 4.69% 4.69%

番禺

星河湾销公馆

东莞 9 10 省内 11 12 深圳 13 14 15 辽宁 16 17 18 19 20 21 22 海南 江苏 南京 昆山 常州 海口 三亚 博鳌 23 贵州 贵阳 大连 广西 广西 佛山 中信御园 佛山奥园

序号

区域

地区

工程名称 征收税局

采集时间

【A】=①+② 【S】=【A】 【S】+【B】 +③+④ /(1-【A】) 3.36% 3.30% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.36% 3.33% 3.33% 3.36% 3.36% 3.36% 3.33% 3.36% 3.36% 3.30% 3.33% 3.477% 3.413% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.477% 3.445% 3.445% 3.477% 3.477% 3.477% 3.445% 3.477% 3.477% 3.413% 3.445% 3.577% 3.513% 3.577% 3.577% 3.577% 3.577% 3.577% 3.577% 3.577% 3.597% 3.597% 3.597% 3.577% 3.577% 3.577% 3.545% 3.545% 3.577% 3.577% 3.577% 3.545% 3.577% 3.577% 3.513% 3.545%

2011/1/6

4.21%

3.33%

3.445%

3.545%

3%

0.21%

0.09%

0.03%

0.10%

0.045%

0.50%

30 31 32 33

福州 厦门

2010/1/6 2011/4/8

4.21% 3.60% 3.36%

3.33% 3.27% 3.33% 3.36%

3.445% 3.381% 3.445% 3.477%

2010/9/26 2011/4/8 2010/4/7 2010/7/14 2011/1/28 2011/3/3 2011/5/4 2011/4/18 2011/1/21 2011/1/5 2011/3/21 2011/3/23 2013.6.28 2011/4/13 2010/4/12 2010/7/30 2010/10/20 2011/4/11 2011/4/12

23

贵州

贵阳 贵阳乐湾项目 乌当区地税 2011.12.20 2010/3/5 2010/12/27 2010/7/19 2010/12/17 2013.6.15 2010/6/4 3.50% 6.05% 3.51% 3.49% 3.49% 6.11% 4.42% 红谷天地商城装修工 南昌市红谷滩地方税务局沙 程 井分局 南昌地中海阳光商业 南昌市红谷滩地方税务局沙 中心公寓 井分局 南昌市西湖区地方税务局沿 南昌滨江一号 江路分局 南昌市青山湖区地方税务局 南昌香溢花城三区 塘山分局 南昌兴宸山水样板房 南昌湾里区地税局 浦东新区国家税务局第十一 税务所、浦东新区地方税务 局第十一税务所

4.19%

0.10%

0.50%

印花税(开票 金额*0.03%) ⑧ 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03%

2010/12/21 2011/3/28 2011/3/14 2013.1.31 2010/4/22

4.66% 4.29% 4.29% 4.23% 3.46%

各地工程代开发票税点汇总

财务缴纳总 税点 财务缴纳的 工程税点 预算报价 税金 常规预算价 教育费附加 营业税(开 城建税(营业 (税金+防洪 (营业税 票金额*3%) 税*7%或5%) 维护费) *3%) ① 3% 3% 3% 3% 3% 3% 3% ② 0.15% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% ③ 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.06% 0.06% 0.06% 0.06% 0.06% 地方教育费 堤围防护费(开票 地方其它水利 河道工程修建 核定征收个人所得税 (营业税*2% 金额*0.1%或0.12% 建设基金(开 维护管理费 (开票金额*0.4%或者 票金额 (营业税 或*1%) 或0.13%) 1%或0.5%) *0.045%) *1%) ④ 0.03% 【B】 0.10% 0.12% 0.12% 0.10% 0.10% 0.12% 0.03% 1.00% 2.50% ⑤ ⑥ ⑦

序号

区域

地区

工程名称 征收税局

采集时间

【A】=①+② 【S】=【A】 【S】+【B】 +③+④ /(1-【A】) 3.27% 3.30% 3.36% 3.36% 3.36% 3.36% 3.36% 3.381% 3.413% 3.477% 3.477% 3.477% 3.477% 3.477% 3.481% 3.533% 3.597% 3.577% 3.577% 3.477% 3.477%

创鸿水韵尚都电梯间 南海区地方税务局桂城税务 分局 南海区地方税务局里水税务 中信山语湖 分局 东莞银行深圳分行装 深圳市龙岗区地税 修 玉林天湖御林湾3号样 玉林市地方税务局直属税务 板房 分局 大连蓝湾二期8号楼 大连旅顺区地税局 大连高新技术产业园区地方 大连小平岛C区A项目 税局 大连第五郡展示区 大连软装E居2号楼公 寓 南京宋都美域 中基天城花园 江苏常州水岸销售中 心项目 海口台达高尔夫会所 工程 三亚小东海工程 千舟湾二期、三期 贵阳建安项目 大连甘子井区地税局 大连高新区地税局 南京市地方税务局建邺区 环北路102号昆山市1分局 常州市地方税务局征收局 海口市地方税务局 三亚市地方税务局 海南博鳌地税局 贵阳市云岩区征收分局

核定征收企 价格调节基 业所得税 金(开票金 (开票金额 额*0.1%) *0.2%) ⑨ ⑩ 0.10% 0.10%

2.50%

0.10%

0.03%

0.20%

0.03% 0.03% 0.030% 0.030%

0.20% 0.20%

0.20%

1 2 3 4 5 6 7 8 广州

自开票 增城

番禺南沙奥园 增城东港花园 万科金色城品 南沙奥园 增城地税中新税务分局 番禺地方税务局沙湾税务分 局 广州南沙开发区地方税务局 番禺地方税务局大石税务分 局 番禺地方税务局大石税务分 局 花都区地方税务局花东分局 东莞南城税务分局 东莞东城税务分局 顺德区地方税务局乐从分局

3.545% 3.481% 3.445% 3.477%

3% 3% 3% 3%

0.21% 0.15% 0.21% 0.21%

0.09% 0.09% 0.09% 0.09%

0.03% 0.03% 0.03% 0.06%

0.10% 0.10%

0.045%

0.50%

北京 浙江

自开 杭州 杭州市地方税务局区下城 2011/7/12

各地工程代开发票税点汇总

财务缴纳总 税点 财务缴纳的 工程税点 预算报价 税金 常规预算价 教育费附加 营业税(开 城建税(营业 (税金+防洪 (营业税 票金额*3%) 税*7%或5%) 维护费) *3%) ① 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% ② 0.21% 0.15% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.21% 0.15% 0.21% ③ 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 0.09% 地方教育费 堤围防护费(开票 地方其它水利 河道工程修建 核定征收个人所得税 (营业税*2% 金额*0.1%或0.12% 建设基金(开 维护管理费 (开票金额*0.4%或者 票金额 (营业税 或*1%) 或0.13%) 1%或0.5%) *0.045%) *1%) ④ 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.06% 0.03% 0.03% 0.06% 0.06% 0.06% 0.03% 0.06% 0.06% 0.06% 0.03% 【B】 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.12% 0.12% 0.12% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.10% 0.40% 0.40% 1.00% 1.00% 1.00% 0.60% 0.60% 0.60% 0.40% 0.40% 0.40% 0.40% 0.40% 0.40% 1.00% ⑤ ⑥ ⑦