上市公司复合财务指标及其实证研究

上市公司财务质量综合评价实证研究

中剔除金融类A 股公司和 “T 公 司后 , S” 选取 了覆盖面, 具有一定 的 、

表2 因子 方差 解 释表 正 交旋 转 特 征 值 方 差 贡 献 率% 累计 方 差贡 献 率%

l

f

代表性且行业上市公司数量 占市场总量的中间地 I%一 0 共37 6 1%) 3

个样本 , 包括的金属非金属行业 、 医药生物 、 信息技术 、 批零贸易、 房 地产等五个行业 。 使用的数据来 自于上海 、 深圳证券交易所 网站等公 开披露 的财务数据。

上市公 司为研究样本 , 确定 。

二 、 究 设计 研

( ) 一 财务质量构成要素和评价指标体 系设 计 财务质量实际上是公司从财务 角度满足利益相关者要求 的程度。 如果企业利益相

关者对企业 财务质量 的要求是理性 的, 那么这些要求上升到理论层面 , 即为上市公 司财务质量应该 的具备 的内在特性 。 归纳起来 , 财务

行指标 的线性组 合 , 定公 因子 , 确 并根据权 重 , 算因子得分求 出 计 评价对象得分并 可以进行 排名 , 按照评价 目标进行逐项因子分析 ,

从 而揭示和说明问题 。其 优点 在于系统产生 的分析结果不受 主观

因素的影 响 , 从而使得评价依据具有客观公正性。

( )样 本 选择 和 数 据 来 源 本 文选 择 的 20 年 A 上 市公 司 三 07 股

财会 通讯・ 综合 2 1 年第 7 下 ) 00 期(

上市公 司财 务质量综合评价 实证研 究

王 翠春

( 复旦大学经济学院 上海 200 ) 00 0 摘 要 : 文认 为 , 本 企业财务质 量与其 市场竞 争力有着 密切相 关性 , 竞争 力是 企业发展 的根 本保 证 , 竞争 力在很 大程度上会 影响财务质 量; 财务质量是企业发展 的基础 , 也是核心竞争 力货 币形式的外在表现。 因此 , 研 究财务质量可以透视企业 的竞争 力, 为企业提 高、 育未来竞争力从财务角度提供有益帮助。 培

上市公司财务指标对股票价格影响的实证研究

上市公司财务指标对股票价格影响的实证研究【摘要】资本市场由众多层次的投资者组成,投资者获得上市公司的信息主要靠分析上市公司公布的财务信息报告。

因此,上市公司公布的财务信息受到投资者的广泛关注,而最终反映在资本市场上的结果就是股票价格随着上市公司财务状况的变化而变化,不同行业的股票价格对财务状况的反映也有区别。

文章以钢铁和房地产行业的A股上市公司作为研究对象,通过实证方法研究上市公司的财务状况对股票价格的影响,为广大投资者作出投资决策提供依据。

【关键词】上市公司;财务信息;股票价格一、引言资本市场作为一个错综复杂的系统,不会像有效市场假说所描述的那样简单、和谐、有效地运行。

公开透明的信息披露制度是资本市场能够有效运行的保证。

信息披露分为历史信息披露和未来信息披露,历史信息能够反映公司的盈利能力等各项指标,从而为投资者作出准确的投资决策提供历史依据。

本文着重研究历史信息对上市公司股票价格的影响。

从国内外证券市场的发展历程和经验来看,只有及时有效的信息披露才能够保护投资者的利益,投资者通过分析公司披露的财务信息来判断公司的经营运行状况从而作出相应的投资决策。

股票价格是指公司的股票在交易市场上的出售价格,而股票价格的变动不仅受到外部等宏观因素的影响也受到公司内部因素的影响,如上市公司财务状况、交易双方的心态、市场管理行为等。

本文主要研究公司的财务指标对公司股票价格的影响机制,以房地产和钢铁行业A股上市公司作为研究对象,实证检验上市公司披露的财务指标对股票价格的影响和解释能力,进而探寻股价反映企业业绩和盈利能力的机制,降低投资者和上市公司之间的信息不对称,为投资者作出正确的投资决策提供依据。

二、模型建立本文仿照Febtham(1995)选取主要财务指标,以资产负债比率、净资产收益率、每股收益、市盈率、存货周转率作为自变量X。

因为选取的财务指标过多必定会存在自变量之间的自相关,所以选取这五个具有代表性的指标,并以股票一整年的收盘均价作为因变量P建立模型:P=C0+C1X1+C2X2+C3X3+∧+CnXn+?着式中,Xj(j=1,2,3…,n)是股票的影响因素,P为因变量即上市公司一整年的收盘均价,ε是随机误差。

上市公司财务信用评价指标体系的研究财务

上市公司财务信用评价指标体系的研究_财务管理论文-毕业论文作者:网络收集下载前请注意:1:本文档是版权归原作者所有,下载之前请确认。

2:如果不晓得侵犯了你的利益,请立刻告知,我将立刻做出处理3:可以淘宝交易,七折时间:2010-06-10 21:47:09论文关键词:财务信用财务信用评价定性指标定量指标论文摘要:上市公司财务信用危机对证券市场造成了极为恶劣的负面影响,从经济学角度分析上市公司财务信用评价的供给与需求关系,成为财务信用评价指标体系的设计思想基础,为此设计具体评价指标及评价方法和评价等级,并通过实证分析进行检验证明其科学性。

上市公司财务信用缺失已经困扰理论界和实务界多年,它涉及到企业的经营管理、资产配置、资金运用、利润分配、信息披露等方方面面,上市公司财务信用缺失给企业、投资者、国家和集体造成了重大损失,也对证券市场造成了极为恶劣的负面影响。

上市公司财务信用危机已经到了相当严重的程度。

如何解决企业财务信用危机问题,已成为当务之急。

笔者提出建立企业财务信用评价指标体系,通过证券市场投资者的失信惩罚和监管机构惩罚,实现上市公司财务信用的根本好转。

一、财务信用评价的供给与需求分析财务信用有狭义和广义之分。

广义的财务信用是指资本信用、商业信用、管理信用等方面的内容。

其中,资本信用又包括投资和筹资两方面的信用,他指企业按公司章程的规定缴纳投资款、按期归还各种借款本息、按公司章程向投资者分配股利;商业信用是指企业在生产经营过程中不生产销售假冒伪劣产品、不进行商业欺诈,按时向购货方供货,按时向销货方支付货款;管理信用是指企业向外提供真实合法的财务会计报告、严格产品服务质量管理、严格执行各项合同和协议、按期足额向国家缴纳各种税费。

狭义的财务信用是指企业向外界提供客观、真实、合法、有效的财务会计报告,为财务信息需求者的经营决策提供可靠依据。

在社会经济活动中,无论是有形的物质、产品,还是无形的制度、行为方式,都存在着一个供给和需求的问题。

企业财务分析的实证研究

企业财务分析的实证研究第一章绪论企业财务分析是要对企业的经营状况和财务状况进行全面的分析,把企业的经济状况、财务状况、发展状况及与相关企业、行业和市场的对比分析进行定性和定量的分析。

企业财务分析是一项重要的管理决策支持工具。

通过企业财务分析可以发现企业内部的问题,了解企业与其他企业的差距,为企业的发展提供决策依据。

本文以实证研究的方式对企业财务分析进行探讨,旨在挖掘企业财务分析的实用价值,并且提出实证研究的方法和步骤,为企业提供具体的操作指南。

第二章实证研究方法企业财务分析的实证研究通常采用归纳法、演绎法、定量分析和比较分析等多种研究方法。

1. 归纳法归纳法是通过对实际数据进行分析,总结出一般规律的方法。

在企业财务分析中,通过对企业的财务数据进行归纳分析,总结出企业财务指标的发展趋势和规律。

在归纳分析中,需要考虑到多个因素的综合效果,包括市场环境、企业管理水平、财务政策等多方面因素。

2. 演绎法演绎法是通过从一般规律推导出具体情况的方法。

在企业财务分析中,可以通过对财务数据进行演绎分析,推导出企业的未来预测和发展方向。

3. 定量分析定量分析是利用经济学和统计学等定量理论和方法进行分析的方法。

在企业财务分析中,可以通过定量分析手段对企业的财务数据进行处理,准确地测算企业的财务指标,并进行模型预测和分析。

4. 比较分析比较分析是将不同企业和同一企业的不同时期的财务数据进行对比分析的方法。

通过比较分析可以了解企业与同行业其他企业的差距,为企业的发展提供决策依据。

第三章实证研究步骤企业财务分析的实证研究通常按照以下步骤进行:1. 分析研究的目的和意义。

2. 选择研究对象,确定研究的时间范围和数据来源。

3. 对研究对象的财务数据进行归纳分析,确定企业的财务状况和发展趋势。

4. 进行演绎分析,预测企业的未来发展方向。

5. 利用定量分析手段对企业的财务数据进行量化分析,提取有效信息。

6. 将研究对象与同行业其他企业进行对比分析,了解企业的优势和劣势,为企业的发展提供决策依据。

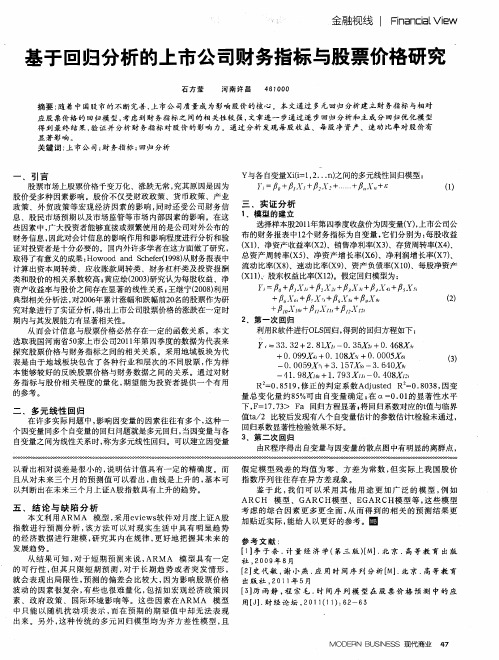

基于回归分析的上市公司财务指标与股票价格研究

金融视线 l F a ca Vi i n i e n l w

基于回归分析 的上市公 司财务指标 与股 票价格研究

的参考 。

三 实证分析

1 模 型 的建 立 选择样本股2 1年第 四季度收盘 价为 因变量( , 01 Y)上市公司公 布 的财务报表 中1 个财务 指标 为 白变量 , 2 它们分别为 : 每股 收益

( ) 资产 收益率( ) X1、净 x2、销售净利率( ) x3、存货周转率 ( ) x4、 总 资产周转 率( ) x5 、净资 产增长率( ) x6 、净 利润增 长率 ( ) x7、 流动 比率( ) x8、速动 比率 ( 9 、资产负债率 ( o、每股 净资产 x) xl) ( 1、股 东权益 比率( 2。假定回归模型为 : X1) X1)

显著 影响 。

关键 词 : 上市公 司; 务指 标 ; 财 回归 分析

一

、

引言

Y与各 自变量X ( , … n之 间的多元线性 回归模型 : i=l 2 i )

J D = + + + ? + +g () 1

股票市场上股票价格千变万化 、涨跌无 常 , 究其原 因是 因为 股价受多 种因素影 响。股价不仅受财 政政策 、货 币政 策 、产业 政策 、外 贸政 策等 宏观经 济因素 的影 响 , 同时还受 公 司财 务信 息 、股 民市 场预期 以及市 场监管等市 场内部 因素 的影响。在这 些因素 中, 广大投资者 能够直接 或频繁使用的是公司对外公布 的 财务信息 , 因此对 会计信息 的影 响作用和 影响程度进行分析和验 证对投资者是十分必要的。国 内外许多学者在这方面做了研究 , 取得了有意义 的成果 : wo d a d S h fr19 ) Ho o n c ee(9 8从财务报表 中 计算 出资本周 转类 、应 收账 款周转类 、财务杠杆类及 投资报酬 类和股价 的相 关系数较高 ; 黄应绘(0 3研究认 为每股收益 、净 20) 资产收益率与股价 之间存在显著 的线性 关系 ; 王继宁 (o 8N用 2 o) 典型相关分析法 , 0 6 对2 0 年累计涨 幅和跌 幅前2 名 的股票作为研 0 究对象进行 了实证分析 , 出上市公 司股票价格 的涨跌在一 定时 得 期 内与其发展 能力有显著相关性 。 从而会 计信息与股 票价格必 然存在一 定的函数关 系。本文 选取我 国河南省5 家上市 公司2 1 年第四季度 的数据 为代表来 0 0 1 探究股票 价格 与财务指 标之间的相 关关系。采用地域 板块为代 表是 由于地 域板块 包含 了各种行 业和层 次的不 同股 票 , 作为样 本能够较 好的反映股票 价格与财务数 据之间 的关 系。通过对财 务指 标与股 价相 关程度 的量 化 , 望能为 投资者提 供一个 有用 期

财务质量分析实证研究──以上市公司为例

财务质量分析实证研究──以上市公司为例财务质量是企业财务管理的核心,它对于企业的发展和稳健运营至关重要。

而财务质量分析则是对企业财务状况的评估和判断,通过对企业的财务报表进行分析,可以了解企业的经营状况、运营效率以及风险管理能力,以此为基础,帮助企业制定更加科学的经营决策。

本文通过对上市公司的财务报表进行实证分析,旨在探究各项财务指标与财务质量之间的关系,判断企业的经营状况和风险水平,并为投资者提供参考。

一、财务质量评估方法在对企业的财务质量进行评估时,常用的方法有:(1)财务比率法(2)现金流量分析法(3)对企业的经营状况、风险等进行定性分析。

其中,财务比率法是最常用的方法,财务比率反映了财务报表上各项指标之间的关系,可以用来衡量企业的盈利能力、偿债能力、运营效率和成长能力等方面的表现,因此,在本文的实证分析中,我们主要采用财务比率法。

二、数据来源和说明本文所使用的数据来源于Wind资讯数据库,样本选取的是2019年上市的50家公司,包括A股和H股公司。

数据包括财务报表和指标数据。

财务报表包括:资产负债表和利润表;指标数据包括:营业收入、净利润、总资产、总负债、股东权益、流动比率、速动比率、利润率、资产周转率、存货周转率等指标。

三、实证结果1、企业经营状况分析企业的经营状况是财务质量评估的重要内容之一。

一个企业的经营状况好坏主要反映在利润和盈余水平上。

下面我们将通过净利润率和资产周转率对企业的经营状况进行分析。

(1)净利润率分析净利润率是企业纯利润占营业收入的比重,反映了企业的盈利能力。

在样本中,净利润率的平均值为3.74%,而高和低分别为24.87%和-7.66%。

其中,净利润最高的公司是一家科技公司,市场前景广阔,技术实力雄厚,而净利润最低的公司则是一家陶瓷企业,受到市场竞争压力的影响较大。

(2)资产周转率分析资产周转率是企业销售收入与总资产的比率,反映了企业对资产的利用效率。

在样本中,资产周转率的平均值为0.62倍,其中最高的公司为一家商贸公司,资金周转速度快,而最低的公司则是一家煤炭企业,难以迅速变现资产。

管理学上市公司复合财务指标及其实证研究财务管

上市公司复合财务指标及其实证研究_财务管理论文-毕业论文作者:网络收集下载前请注意:1:本文档是版权归原作者所有,下载之前请确认。

2:如果不晓得侵犯了你的利益,请立刻告知,我将立刻做出处理3:可以淘宝交易,七折时间:2010-06-10 21:50:30[摘要] 采用一种系统的评价方法,在构建上市公司财务评价指标体系的基础上,应用主成分分析方法对各财务指标进行了综合,得出了复合财务指标,避免了人的主观随意性,从而能客观、合理地评价上市公司的财务状况和经营成果。

随着我国证券市场的日益规范化,上市公司的财务状况和经营成果已成为各方面投资者和政府管理部门关心的主要问题。

企业的财务状况和经营成果可通过会计报表及一系列财务指标来反映,但单一的指标只能反映企业经营管理活动中某个方面的情况,而我们更需要的是客观、合理地对上市公司某一时期的财务状况和经营成果做出综合评价。

复合财务指标MFI(Multiple Financial Index)在现代财务分析中已被广泛采用,复合财务指标是将若干相关程度较高的财务指标根据一定的权数综合计算而得到的一个评估指标。

在现行的财务工作中,综合评价体系中各指标的权重是依据主观或经验事先设定好的,这难免会给评价结果带来一定的主观性。

本文应用主成分分析方法,依据财务指标内部结构关系来确定各指标权重,避免了人的主观随意性,从而能对上市公司财务状况和经营成果进行比较客观、合理地综合评价。

一、上市公司复合财务指标设计及其构造方法1.指标选取现代财务管理理论认为[1]:企业的财务状况主要取决于企业的盈利能力、偿债能力、营运能力和成长能力。

依据这一思路及我国上市公司的财务特点,特选定包括盈利能力、偿债能力、营运能力和成长能力在内的8个财务指标进行研究。

具体指标如下:(1)盈利能力,包括总资产报酬率(x1)和净资产收益率(x2);(2)营运能力,包括应收账款周转率(x3)和存货周转率(x4);(3)偿债能力,包括资产负债率的倒数(x5)和流动比率(x6);(4)成长能力,包括净资产增长率(x7)和总资产增长率(x8)。

《2024年上市公司财务绩效评价及其影响因素研究》范文

《上市公司财务绩效评价及其影响因素研究》篇一一、引言上市公司财务绩效评价是企业运营管理和投资者决策的重要依据。

本文旨在探讨上市公司财务绩效评价的方法、指标及其影响因素,以期为投资者、企业决策者和管理者提供有价值的参考。

本文首先介绍研究背景与意义,接着阐述研究目的、方法和论文结构。

二、文献综述上市公司财务绩效评价是国内外学术界和实践界关注的热点问题。

本部分主要回顾国内外相关文献,包括财务绩效评价的理论基础、方法、指标及影响因素等。

通过文献综述,为本文的研究提供理论支撑和借鉴。

三、上市公司财务绩效评价方法与指标1. 财务绩效评价方法本文介绍了比率和比较分析方法、因素分析和杜邦分析法等多种常用的财务绩效评价方法。

其中,杜邦分析法因其综合考虑企业多个方面财务数据,能全面反映企业运营情况而受到广泛关注。

2. 财务绩效评价指标体系本部分构建了以盈利能力、营运能力、偿债能力和成长能力为主要维度的财务绩效评价指标体系。

通过对各维度指标的选取和计算,能全面反映上市公司的财务绩效。

四、上市公司财务绩效影响因素分析1. 宏观经济因素宏观经济因素如GDP增长率、通货膨胀率、利率等对上市公司财务绩效具有重要影响。

本部分分析了这些因素如何影响企业盈利能力、投资收益等。

2. 行业因素不同行业具有不同的竞争格局和盈利模式,因此行业因素也是影响上市公司财务绩效的重要因素。

本部分分析了不同行业的特点及其对上市公司财务绩效的影响。

3. 企业内部因素企业内部因素如公司治理结构、管理层素质、技术创新等也是影响上市公司财务绩效的关键因素。

本部分分析了这些因素如何影响企业运营效率和盈利能力。

五、实证研究本部分以某上市公司为例,运用上述财务绩效评价方法和指标体系,对其财务绩效进行评价,并分析其影响因素。

通过实证研究,验证了本文提出的理论和方法的有效性。

六、结论与建议根据研究结果,本文得出结论:上市公司财务绩效评价是一个综合性的过程,需要从多个维度进行考虑;宏观经济因素、行业因素和企业内部因素都会对上市公司财务绩效产生影响;杜邦分析法等财务绩效评价方法能全面反映企业运营情况。

上市公司财务能力实证研究

Ke r s l t d c mp n ;f a ca b l y;f a ca n lss y wo d : se o a y i n ila i t i n i a a y i i n i n l

大子财务能力系统在反映一个企业综合财务能力

方 面具 有 良好 的效 果 。但 是 , 国上 市 公 司作 为 我

一

个特殊的企业群体 , 其总体财务状况如何 , 经营

业绩怎样 , 同上市公 司财务能力差别究竟多大 , 不 对此问题进行全面 、 系统研究 的文献还不多见 , 本 文对此问题进行研究 。

关键词 : 上市公 司; 财务能 力; 财务分析 中图分类号 :80 9 F3.1 文献 标志码 : A 文章 编号 :09— 69 2 0 ) 1— 0 8— 4 10 3 9 (0 6 0 0 1 0

Po ii e Re e r h n Fi n i lAb lte ft e Litd m pa y stv s a c o na ca iiis o h se Co n

维普资讯

第8 卷第 1 期

20 0 6年 2月

武汉科 技大 学学 报 ( 会科学 版 ) 社 J f hnU i fSi&T c , Sc l cec dtn .o a n.o c. eh ( oi i eE io ) Wu aS n i

Vo . No 1 1 8. . F b 2 o e. 0 6

p rn n t tema rf a c bli ftelt o p n n C ia i dt f rsp ot od c i — et e to h j n ni a it so ie c m a yi hn .a i oi l a ie h sd me 0o e u p r t ei o f sn

关于我国ST上市公司的财务特征及预测的实证分析以制造业为例

财金之窗关于我国ST上市公司的财务特征及预测的实证分析———以制造业为例□吴劲华(暨南大学经济学院,广东广州510632)摘要:本文以ST(Special Treatment,特别处理)上市公司为研究对象,选取了31家在2010年由于财务困难被特别处理的上市公司和31个规模相近的非ST上市公司为样本,首先通过计算代表性财务指标并比较t值的方法确定了ST上市公司与非ST上市公司在财务特征上的差异,之后在上述各财务指标中各选择两者差异最大的财务指标建立用来预测的回归模型,从以不同类型数据为样本得出的若干模型中选取以2009年相关数据为样本的模型作为最终的Z值判定模型。

研究结果表明:①ST上市公司在短期偿债能力、资产管理效率和长期偿债能力三方面与非ST上市公司有明显差异,而在盈利能力和市价比率方面则差异不大;②Z值判定模型在财务困境发生的前一年预测准确率最高,可达90%以上。

因此该模型可直接应用于实际,为上市公司管理层、股东以及其他利益相关者提供预测信息,从而依此作出相关决策。

关键词:财务困难;ST上市公司;Z值判定模型Abstract:This paper took ST listing corporations as the research object.This paper selected31listing corporations which are special treated because of fi-nancial difficulties in2010and31similar scale of non-ST listing corporations as samples.Firstly,by computing the representative financial indexes and comparing the T values,we could determine the finan-cial characteristic difference between ST listing Cor-porations and non-ST listing Corporations.Then we chose the financial indexes of the greatest difference to establish regression models for forecasting.We se-lected the model which took the relevant data of2009as sample for the ultimate Z value decision model from these models.Here is the research result.Firstly,ST listing Corporations have obvious difference in three aspects:the short-term solvency,asset management ef-ficiency and long-term debt paying ability,but have little difference on profitability and market price ratio.Secondly,the prediction accuracy of the Z value decision model was highest in a year before the finan-cial trouble occurred and even mo re than90%.There-fore,the model can be directly applied to the actual, and provide predictive information for the management of listing companies,shareholders and other stake-holders.So they can make the relevant decisions ac-cordingly.Keywords:Financial difficulties;ST listing corpo-rations;the Z value decision model一、我国ST上市公司财务特征实证分析本文从近900家制造业上市公司中选取了2010年由于财务困难被特别处理的31家上市公司以及规模类似①的31家非ST 上市公司(具体公司的股票代码等信息见附录中的表1)作为样本,样本数据搜集时间是从2005~2009年,即样本ST上市公司被特别处理的前5年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[摘要] 采用一种系统的评价方法,在构建上市公司财务评价指标体系的基础上,应用主成分分析方法对各财务指标进行了综合,得出了复合财务指标,避免了人的主观随意性,从而能客观、合理地评价上市公司的财务状况和经营成果。

随着我国证券市场的日益规范化,上市公司的财务状况和经营成果已成为各方面投资者和政府管理部门关心的主要问题。

企业的财务状况和经营成果可通过会计报表及一系列财务指标来反映,但单一的指标只能反映企业经营管理活动中某个方面的情况,而我们更需要的是客观、合理地对上市公司某一时期的财务状况和经营成果做出综合评价。

复合财务指标MFI(Multiple Financial Index)在现代财务分析中已被广泛采用,复合财务指标是将若干相关程度较高的财务指标根据一定的权数综合计算而得到的一个评估指标。

在现行的财务工作中,综合评价体系中各指标的权重是依据主观或经验事先设定好的,这难免会给评价结果带来一定的主观性。

本文应用主成分分析方法,依据财务指标内部结构关系来确定各指标权重,避免了人的主观随意性,从而能对上市公司财务状况和经营成果进行比较客观、合理地综合评价。

一、上市公司复合财务指标设计及其构造方法 1.指标选取现代财务管理理论认为[1]:企业的财务状况主要取决于企业的盈利能力、偿债能力、营运能力和成长能力。

依据这一思路及我国上市公司的财务特点,特选定包括盈利能力、偿债能力、营运能力和成长能力在内的8个财务指标进行研究。

具体指标如下:(1)盈利能力,包括总资产报酬率(x1)和净资产收益率(x2);(2)营运能力,包括应收账款周转率(x3)和存货周转率(x4);(3)偿债能力,包括资产负债率的倒数(x5)和流动比率(x6);(4)成长能力,包括净资产增长率(x7)和总资产增长率(x8)。

这里之所以要取资产负债率的倒数,是为使该指标正向化,这样处理后,根据经验判断,我们假定指标x1~x8已都是正向指标,即指标数值越大,上市公司经营业绩越好。

2.构造复合财务指标的方法思路要构造复合财务指标,必须确定各指标的权重。

本文采用主成分分析法来确定各指标的权重,该方法根据累积方差贡献率达到85%以上的原则选取主成分[2],再以选取的每个主成分各自的方差贡献率为权数将它们线性加权求和得到复合财务指标MFI. 应用主成分分析方法,对上述8个财务指标进行综合,得到复合财务指标MFI,这里包括2个层次的线性合成:第一层次是将各项原始财务指标通过恰当的线性组合合成主成分;第二层次是各主成分以各自的方差贡献率为权数的线性组合,得到财务综合评价值-复合财务指标。

二、上市公司复合财务指标评价的实证研究依据上述评价方法,我们对我国证券市场(包括上海、深圳)41家电力类上市公司的2002年度复合财务指标进行计算。

在计算过程中,原始指标来源于巨潮资讯网,指标体系以上述体系为准,运用SPSS软件进行主成分分析[3].[!--empirenews.page--] 1.各财务指标相关系数分析根据SPSS软件运算结果得各财务指标的相关系数(见表1)。

x1x2x3x4x5x6x7x8x11.0000.9570.3800.0050.100-0.0940.0210.067x20.9571.0000.315-0.0390.148-0.1400.0680.180x30.3800.3151.0000.1740.0110.0520.2540.270x40.005-0.0390.1741.0000.033-0.0050.008-0.081x50.1000.1480.0110.0331.0000.9890.0650.118x6-0.094-0.1400.052-0.0050.9891.000-0.016-0.086x70.0210.0680.2540.0080.065-0.0161.0000.630x80.0670.1800.270-0.0810.118-0.0860.6301.000 从表1可以看出,流动比率(x6)同其余7个指标中的大部分存在着负相关关系,存货周转率(x4)同个别指标存在着负相关关系,其它指标之间则呈现出正的相关性。

在前面我们已经假定这8项指标都是正向指标,即指标数值越大,业绩越好。

因此,6项指标(除流动比率和存货周转率)之间相关性系数呈现正值是在我们预料之中的,而流动比率和存货周转率这2项指标的异常现象,有可能是这些公司的资产结构及存货周转能力不理想引起的。

2.选取并解释主成分运用SPSS软件可得到各主成分特征值与贡献率表,见下页表2.前4项(y1,y2,y3,y4)主成分累积贡献率达到87.398%(30.573%+23.437%+19.750%+13.638%=87.398%),根据85%选取原则可知选出这4个主成分。

为了对所取得的这4个主成分进行经济解释,还要得到8个原始财务指标对4个主成分的因子负荷量(各主成分与原始财务指标的相关关系),下页表3为因子负荷矩阵。

从下页表3我们可以看出:(1)主成分y1中,x1、x2的负荷量远大于其他财务指标的负荷量,所以y1主要是总资产报酬率和净资产收益率这2个财务指标反映的,代表了企业的赢利能力;(2)主成分y2中,x5、x6的负荷量远大于其他财务指标的负荷量,所以y2主要是资产负债率的倒数和流动比率这两个财务指标反映的,代表了企业的偿债能力;(3)主成分y3中,x7、x8的负荷量远大于其他财务指标的负荷量,因此y3主要是净资产增长率和总资产增长率这两个财务指标反映的,代表了企业的成长能力;(4)主成分y4中,存货周转率x的负荷量为0.937,应收账款周转率x3的负荷量也达到了0 \.472,远大于其他财务指标的负荷量,故y4主要代表了企业的营运能力。

3.复合财务指标的构造函数根据SPSS的计算结果,我们可以得到各主成分关于原始财务指标的线性表达式,y1=0.479x1+0.465x2+0.175x3-0.074x4+0.023x5+0.022x6-0.081x7-0.028x8y2=0.022x1-0.002x2+0.078x3-0.036x4+0.497x5+0.501x6+0.016x7-0.011x8y3=-0.087x1-0.040x2+0.184x3-0.077x4-0.006x5+0.022x6+0.523x7+0.516x8y4=-0.028x1-0.097x2+0.388x3+0.857x4-0.032x5+0.007x6+0.013x7-0.104x8 代入各指标数据,我们就可以算得各主成分的得分。

再根据每个主成分各自的方差贡献率为权数将4个主成分得分线性加权求和得到复合财务指标,即有MFI=0.30573y1+0.23437y2+0.1975y3+0.13638y4.[!--empirenews.page--] 4.复合财务指标评价结果根据以上复合财务指标的构造函数,可计算出41家电力类上市公司2002年度经营业绩的复合财务指标(见表4)。

表2 主成分特征值与贡献率主成分特征值贡献率%累计贡献率%y12.4460030.5730030.573y21.8750023.4370054.010y31.5800019.7500073.760y41.0910013.6380087.398y50.610007.6190095.018y60.361004.5090099.527y70.003030.3790099.906y80.000750.00938100.000 表 3 因子负荷矩阵y1y2y3y4x10.98200-0.00477-0.001190.00257x20.96400-0.009980.00632-0.00957x30.463000.102000.398000.47200x4-0.00592-0.00402-0.008120.93700x5-0.006220.99100-0.00638-0.00283x6-0.005180.99500-0.001270.00172x7-0.00153-0.001080.889000.00472x80.00849-0.007790.88700-0.00772 注:主成分进行了最大方差旋转。

表4 电力类上市公司2002年度经营业绩的复合财务指标评价结果上市公司简称复合财务指标值上市公司简称复合财务指标值上市公司简称复合财务指标值通宝能源1.1868豫能控股0.0600漳泽电力-0.1940汕电力A1.1504九龙电力0.0584韶能股份-0.2519深南电A0.9565凯迪电力0.0210岷江水电-0.2800广州控股0.5162桂东电力0.0097郑州煤电-0.3079粤华电A0.5025明星电力0.0088富龙热力-0.3109天富热电0.4808吉电股份-0.0065三峡水利-0.4260深能源A0.3360东方热电-0.0207大连热电-0.4321京能热电0.3321长源电力-0.0665闽东电力-0.4909粤电力A0.3147皖能电力-0.0818岁宝热电-0.5203申能股份0.2660内蒙华电-0.1323华银电力-0.5444金山股份0.2344西昌电力-0.1404乐山电力-0.5475华能国际0.1829钱江水利-0.1463惠天热电-0.5661穗恒运A0.1785赣能股份-0.1908祥龙电业-1.0080国电电力0.0617龙电股份-0.1920--[1][2]下一页注:表中各公司的复合财务指标值以递减的顺序排列。

上页表4中有许多公司的复合财务指标值是负数,但并不代表公司的经营业绩为负,这里的正负仅表示该公司与平均水平的位置关系,公司经营业绩的平均水平算作零点,这是在整个过程中将数据标准化的结果,因此不会影响可比性。

尽管此值的大小无明确的财务意义,但具有明确的序数价值。

由此可对41家公司的经营业绩进行综合排序,结果如上页表4,其中41家电力类上市公司,复合财务指标值的最大值为1.1868(通宝能源),最小值为-1.0080(祥龙电业-已被列为ST公司),均值为0,方差为0.2062.进行分类可以发现,19家公司复合财务指标值超过均值(具有复合财务指标值相对优势),22家公司复合财务指标值低于均值(具有复合财务指标值相对劣势)。

我们从这些公司的原始指标可以看出:具有复合财务指标值相对优势的19家公司的原始指标要比相对劣势公司的较理想。

由此可见,利用复合财务指标可以较客观、准确地反映企业经营业绩。

三、结语由上述分析不难看出,复合财务指标是通过主成分分析方法计算出来的,其权数的生成来自财务指标数据的统计规律,比较客观、科学,从而提高了综合评价结果的可靠性、正确性。