随机过程-习题-第4章-01

4.1 设有一泊松过程(){}0,≥t t N ,求:

(1)()(){}2211,k t N k t N P ==,用21t t 、的函数表示之; (2)该过程的均值和相关函数。 问该过程是否为平稳过程? (1) 解:首先,

{}{}{}1111222211)()()()(,)(k t N P k t N k t N P k t N k t N P ======

根据泊松过程的独立增量性质可知

{}{})

(1212121211221212!)()]([)()()(t t k k e

k k t t k k t t N P k t N k t N P -----=-=-===λλ 于是,

{}21

122!

)(!)()(,)(1211122211t k k k k e k k k t t t k t N k t N P λλ----=

==

(2) 解:该过程的均值为

[]()()t k t te e k t k t N E k k t k t k λλλλλλ=???

? ??-==∑∑+∞=--+∞

=-110!1!)()( 根据泊松过程的独立增量过程性质可得其相关函数为(12t t >)

[]

()[])]

([)]()([)]([)()()()()()(12121112121t N E t N t N E t N E t N t N t N t N E t N t N E +-=+-=

其中,

)()]()([1212t t t N t N E -=-λ

12

1212)]([t t t N E λλ+=

于是,12t t >时的相关函数为

[]121212

12121221)()()(t t t t t t t t t N t N E λλλλλ+=++-=

同理可得21t t >时的相关函数为

[]221221)()(t t t t N t N E λλ+=

所以,泊松过程的相关函数为

[]{}2121221,min )()(t t t t t N t N E λλ+=

所以,泊松过程过程不是平稳过程。

4.2 设有一个最一般概念的随机电报信号{)(t ξ},它的定义如下:

(1) )0(ξ是正态分布的随机变量),0(2σN ; (2) 时间τ内出现电报脉冲的个数服从泊松分布,即

λτ

λττ-=e k k P k !

)(},{ (k =1,2,…)

(3) 不同时间的电报脉冲幅度服从正态分布N(0,2σ),这个脉冲幅度延伸到下

一个电报脉冲出现时保持不变,不同电报脉冲幅度的取值是相互统计独立的,同一电报脉冲内幅度是不变的。

(4) 不同时间间隔内出现电报脉冲的个数是相互统计独立的。 它的样本函数如图4-2。

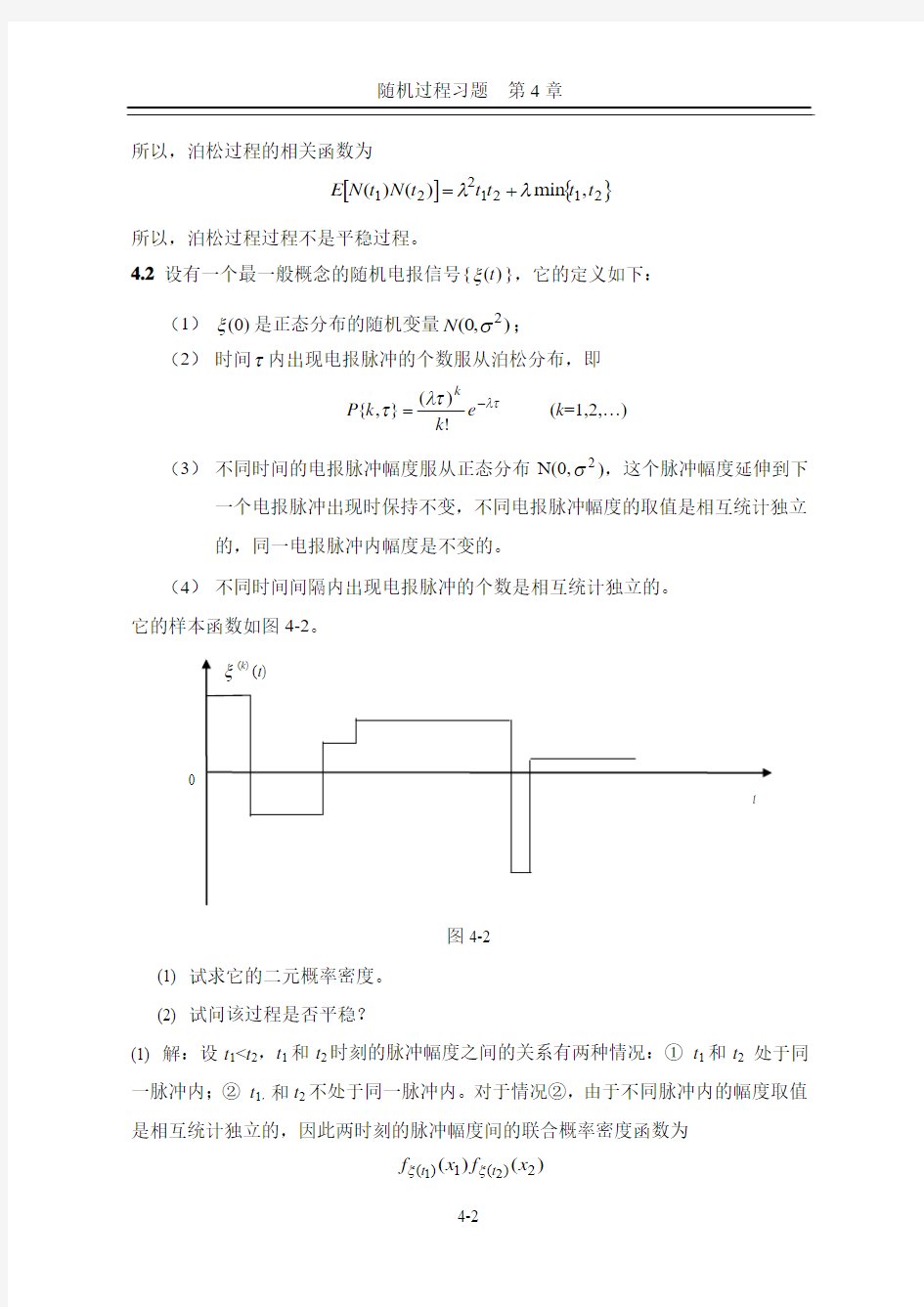

图4-2

(1) 试求它的二元概率密度。 (2) 试问该过程是否平稳?

(1) 解:设t 1 )()(2)(1)(21x f x f t t ξξ 其中,)(1)(1x f t ξ和)(2)(2x f t ξ分别是)(t ξ在t 1和t 2时刻的概率密度函数。发生情况②的概率就是t 1和t 2两个时刻间的脉冲变化次数大于等于1的概率,即 21121,1! )(}Pr{t t e e k t t k k -=-==-∞ =-∑τλτλτ λτ 处于不同脉冲内和 显然,t 1和t 2 处于同一脉冲内的概率为λτ-e 。在这种情况下,两时刻的脉冲幅度间的联合概率密度函数为 )()(121)(1x x x f t -δξ 因此,t 1和t 2时刻的脉冲幅度的联合概率密度函数为 )(2exp 21 2exp 21 ]1[),(12221)(222 212) (21)()(121221x x x e x x e x x f t t t t t t -??? ? ??-+??? ? ??+--=----δσπσσπσλλξξ (2). 由此可见该过程是平稳过程,并且可以推导其多维PDF 也是只与各时刻间的间隔有关,因此是严平稳过程。 4.3 设1ξ、2ξ为独立同分布随机变量,且均匀分布于(0,1)上,又设有随机过程 )(sin )(21t t ξξη= 求 (1) )(t η均值; (2) )(t η的相关函数 (1) 解:由于1ξ、2ξ是独立的,因此 )]([sin ][)](sin [)]([2121t E E t E t E ξξξξη== 1ξ、2ξ都均匀分布于(0,1)上,所以 2 1 ][1= ξE t t t t E cos 1d )(sin )]([sin 10 222-= =?ξξξ 于是, t t t E 2cos 1)]([-= η (2) 相关函数为 )](sin )([sin ][)]()([22122 121t t E E t t E ξξξηη= 其中 3 1 ][21= ξE 和 ? ? ? ???++---= +--=?212121211 022*********)sin()sin(21d )]}(cos[)]({cos[21)] (sin )([sin t t t t t t t t t t t t t t E ξξξξξ 所以, ? ????++---=2121212121)sin()sin(61)]()([t t t t t t t t t t E ηη 4.4 设)(t ξ是实正态分布平稳随机过程,它的数学期望为0。如定义 ? ??? ? +++ =|)()(|)()(121)(τξξτξξηt t t t t 试证明 [] )(cos 1 )}({1τπ ηξk t E -= - 其中,2/)()(ξξξσττC k =,)(τξC 代表)(t ξ的协方差函数,)0(2 ξξ σC =代表)(t ξ的方差。 证明:由给出的)(t η定义式可知它有两种可能的取值,即 ?????<+>+=0 )()(,00 )()(,1)(τξξτξξηt t t t t 因为)(t ξ是实正态平稳随机过程,且均值为0,所以联合正态分布为 ??? ? ????-+---= +)1(22exp 121),(222222 )()(r y rxy x r y x f t t σπστξξ 其中, )(/)(2 τστξξξk C r == 参考《概率随机变量和随机过程》(西安电子科技大学译本)之第226至229页可以 得 πατξξ+=>+21}0)()({t t P π ατξξ-= <+21}0)()({t t P 其中, r arcsin =α 因此,)(t η的均值为 )]([cos 1)arccos(121} 0)()({0}0)()({1)}({1 τππ αππτξξτξξηξk r t t P t t P t E -=-=??? ??+=>+?+>+?=- 4.5 设有随机过程)(sin )(θξ+=t z t ,)(+∞<<-∞t 。其中,θ,z 是相互独立的随机变量,21}4 {= = π θP ,2 1 }4{=-=πθP ,Z 均匀分布于(-1,1)之间。试证明)(t ξ是宽平稳随机过程,但)(t ξ不满足严平稳的条件(不满足一级严平稳的条件)。 证明:由Z 均匀分布于(-1,1)之间得 3 1 ][,0][2= =z E z E 并且z 和θ相互独立。所以,)(t ξ的均值为 0)]([sin ][)]([=+=θξt E z E t E )(t ξ的相关函数为 )(cos 6 1 )(cos 2(cos 212(cos 2161)(cos )2(cos 2131)] (sin )([sin ][)]()(R[21122121122121221t t t t t t t t t t t t E t t E z E t t -= ??????-+-++++=?? ????-+++?= ++=πππθθξξ 由此可见,)(t ξ的均值为常数,相关函数只与时间差12t t -有关。因此,随机过程) (t ξ 是宽平稳随机过程。 证明严平稳可以用特征函数,)(t ξ的一维特征函数为 )4 sin()] 4sin(sin[) 4 sin()] 4sin(sin[d 2121d 2121][2 1 ][2 1][11) 4sin(11)4sin() 4sin() 4sin()sin(π π π π π ππ π θ--+ + += +=+=??---+-++t ju t u t ju t u z e z e e E e E e E t juz t juz t juz Z t juz Z t juz 与时间t 有关(如下图所示),因此)(t ξ不是严平稳。 4.6 设z 为随机变量,θ为另一随机变量,z 与θ相互统计独立,θ均匀分布于)2,0(π间;又设有随机过程 )()sin()(+∞<<-∞+=t t z t θωξ 其中ω为常数,0>ω,试利用特征函数证明)(t ξ是一严平稳随机过程。 证明:因为特征函数能唯一地确定概率密度函数,若能证明)(t ξ的k 阶特征函数具有 时移不变性,即 ),,,;,,,(),,,;,,,(21212121εεεφφξξ+++=k k k k t t t u u u t t t u u u 则其k 维概率密度函数是时移不变的。如果对于任意k 都成立,则该过程是严平稳的。 该随机过程中包含z 和θ两个随机变量,且z 与θ相互统计独立。因此,其特征函数可以分两步求解。首先,令a z =,对θ求均值,然后再对z 求均值。由于θ均匀 分布于)2,0(π间,即π θθ21 )(=f ,于是 θπ θωεωεξπθd t a u j a z t u j E i k i i i k i i 21 )] sin(exp[})]({exp[20 1 1 ? ∑∑++==+== 令βθωε=+。则 βπ βωεξπωεωε θd t a u j a z t u j E i k i i i k i i 21 )] sin(exp[})]({exp[21 1 ? ∑∑+==+==+ 上式中的被积函数是β的周期函数,周期为π2。因此, } )]({exp[21 )] sin(exp[} )]({exp[1 20 11 a z t u j E d t a u j a z t u j E i k i i i k i i i k i i ==+==+∑? ∑∑===ξβπ βωεξθπθ 所以, }})]({exp[{}})]({exp[{1 1 z t u j E E z t u j E E i k i i Z i k i i Z ξεξθθ∑∑===+ 即 )]}({exp[)]}({exp[1 1 i k i i i k i i t u j E t u j E ξεξ∑∑===+ 由此可见,)(t ξ的k 阶特征函数具有时移不变性,即)(t ξ为严平稳随机过程。 4.7 设有一相位调制的正弦信号,其复数表示式为 )()()) ((∞<<-∞=+t e t t t j θ?ξ 其中,ω为常数,ω>0,θ (t)是一个二级严平稳过程,设),(2121u u t t ψ是过程θ (t)的二维特征函数,即 {} )]()([21221121),(t u t u j t t e E u u θθ+=ψ 同时对于任何∞<<∞-τ,0)0,1(0=ψτ。试证明过程ξ(t )是宽平稳过程,并求它的相关函数),(21t t R ξ。 证明:首先,ξ(t )的均值为 {} 0]0,1[]0,1[)}({,0,)(=ψ=ψ==+τωτωθωξt j t t t j t j t j e e e E e t E ξ(t )的相关函数为 {} ] 1,1[} )()({),(21212121,)()]()([)(2121-ψ===---t t t t j t t j t t j e e E e t t E t t R ?θθ?ξξξ 因为θ (t)是一个二级严平稳过程,所以)1,1(21,-ψt t 只与t 1-t 2有关。因此,),(21t t R ξ也只与t 1-t 2有关,且其均值为常数,所以)(t ξ是宽平稳随机过程。 4.8 设有一时间离散的马尔可夫过程)0,1,2, n )(( =n ξ。)0(ξ具有概率密度函数 ?????<≤=) (0) 10(2)(0其它x x x f 对于 ,32,1,n =,当给定x n =-)1(ξ时)(n ξ的条件概率密度均匀分布于1),-(1x 之间。问),1,2n )(( =n ξ是否满足严平稳的条件? 解:对于任意一个马尔可夫过程和任意m+1个取样点,它们的联合概率密度函数有如下性质 ∏-=++++=1 1)|()(),,(m i i j i j j m j j x x f x f x x f 对于本题,其中的)|(1i i x x f +是不随时刻i 变化的。若)(i x f 也是与时刻i 无关的, 则),,(m j j x x f + 在时间轴上做任意平移时是不变的,那么该过程是严平稳的。因此,只需要证明)(j x f 与时刻j 无关。 首先,)1(ξ的概率密度函数为 ())10(,2d 21 )()|(1 11100|11<≤===? ? --y y x x x dx x f x y f y f y y 由此可见,)1(ξ的概率密度函数与)0(ξ的概率密度函数相同。依此类推,可得 )3,2,n )(( =n ξ的概率密度函数也与)0(ξ的概率密度函数相同,即)(n ξ的概率密度函数不随时刻i 变化。因此,取样点在时间轴上做任意平移时该过程的所有有限维分布函数是不变的,即)(n ξ是严平稳过程。 4.9 设有两状态时间离散的马尔可夫链)(n ξ(n =1,2,3,…..),)(n ξ可取0或1,它的一 步转移矩阵为 ??? ? ????22 11q p p q 其中, p 1+q 1=1 , p 2+q 2=1 212 }0)0({p p p P += =ξ , 2 11}1)0({p p p P +==ξ 试证明该过程为严平稳过程。 证明:对于齐次马尔可夫链,其一步转移概率与时刻无关,若其一维概率分布也与时刻无关,则其任意维联合概率密度函数只与取样点间的时间间隔有关,而与具体 的时刻无关,即具有严平稳性质。因此,对于本题只需要证明该马尔可夫链的一维概率分布与时刻无关。 首先,)1(ξ的概率分布为 } 0)0({}1)0({}0)0({}1)0({}1)0(|0)1({}0)0({}0)0(|0)1({} 1)0(,0)1({}0)0(,0)1({}0)1({2 1122121==++= =+=====+======+====ξξξξξξξξξξξξξξP p p p p p q P p P q P P P P P P P 同理可得 }1)0({}1)0({}0)0({}1)1({2 11 22121==++= =+===ξξξξP p p p q p p P q P p P 由于一步转移概率与时刻无关。所以,由此可以推知 }1)0({}1)1({}1)({======ξξξP P n P }0)0({}0)1({}0)({======ξξξP P n P 其中,n =1,2,3,…..。所以该过程为严平稳过程。 此题的另一种解法就是先求n 步转移阵,然后直接求n 时刻的概率分布。首先,利用习题2.11的结果可得n 步转移阵为 ??? ? ?? ??--+--------++= n n n n n p p p p p p p p p p p p p p p p p p P )1()1()1()1(121212122211121122 1) ( 于是, 2 112 21112212 2122111) (11)(01)(] )1([)(])1([} 1)0({}0)0({} 1)({p p p p p p p p p p p p p p p p p P P P P n P n n n n +=+--+++---==+===ξξξ }1)0({==ξP 同理可得, }0)0({}0)({===ξξP n P 所以,该过程是严平稳过程。 4.10 设有相位调制的正弦过程 )](cos[()(t t A t πηωξ+= 其中,ω为常数,ω>0,(){}0,≥t t η是泊松过程,A 是对称贝努利型随机变量,即 21}1{= =A P ,2 1 }1{=-=A P ,A 和()t η是相互统计独立的。试画出其样本函数,样本函数是否连续?求)(t ξ的相关函数),(21t t R ξ,问是否均方连续? 解:设21t t <。由给出的)](cos[( )(t t A t πηωξ+=可得 ()()()()???? ?=--=-=++=奇数 偶数 12212122122211221,cos cos ,cos cos )] (cos[()](cos[()()(t t t t A t t t t A t t t t A t t ηηωωηηωωπηωπηωξξ 其中, ()()21}{) (21212t t e t t P --+= =-ληη偶数 ()()2 1}{) (21212t t e t t P ---= =-ληη奇数 于是, ) (2212)(22 12 )(2212 21121212cos cos 2 1cos cos 21cos cos ] |)()([t t t t t t e t t a e t t a e t t a a A t t E ------=--+==λλλωωωωωωξξ 所以,相关函数为 ) (2212121212112cos cos }1{]1|)()([}1{]1|)()([] |)()([),(t t A A A e t t A P A t t E A P A t t E a A t t E t t R --=-=-=+=====λξωωξξξξξξ 同理可得21t t >时的相关函数为 )(2212121cos cos ),(t t e t t t t R --=λξωω 因此,相关函数为 ||2212112cos cos ),(t t e t t t t R --=λξωω 在021t t t ==时,02 00c o s ),(t t t R ωξ=,即),(21t t R ξ在),(00t t 处连续,),0(0+∞∈t 。所以,)(t ξ在),0(+∞上均方连续。样本函数见下图,显然样本函数是不连续的。 4.11 设有实宽平稳随机过程)(t ξ,其相关函数为)(τξR 。试证: )]()0([2 }|)()({|2 τε εξτξξξR R t t P -≤ ≥-+ 证明:设)()()(t t t ξτξη-+=。因为)(t ξ是平稳随机过程,所以 0)]()([=-+t t E ξτξ 则)(t η的均值和方差分别为 0)]([==t E ημη )]()0([2]|)()([|22τξτξσξξηR R t t E -=-+= 根据契必雪夫不等式 2 2 }|{|ε σεμηηη≤ ≥-P 得 )]()0([2 ] |)()([|}|)()({|2 2 2τε ε ξτξεξτξξξR R t t E t t P -= -+≤ ≥-+ 4.12 设有随机过程 t j n k k k e A t ωξ∑==1 )( 其中,A k (k =1,2,…,n )是n 个实随机变量,k ω(k =1,2,…,n )是n 个实数。试问各A k 之间应满足怎样的条件才能使)(t ξ是一个复的平稳随机过程? 解:首先,)(t ξ的均值为 )]([)](E[1 t j n k k k e A E t ωξ∑== 若)(t ξ是宽平稳过程,则)](E[t ξ为常数,即与t 无关,则要求),2,1(0][n k A E k ==。 )(t ξ的相关函数为 t j t j n i n j j i t j n j j t j n i i j i j i e e A A E e A e A E t t E ωτωωτωξτξ-+===+=∑∑∑∑==+)(11 1 ) (1][] [])()([ 若)(t ξ是宽平稳过程,则相关函数只与时间差τ有关,因此要求 ???? ?≠∞<==j i a j i A A E i j i 0 )(][σ 4.13 设平稳随机过程)(t ξ的相关函数为)(τξR ,且)0()(ξξR T R =,T 为一常数,T >0, 试证: (1) 有)()(t T t ξξ=+依概率1相等; (2) )()(t R T t R ξξ=+,即相关函数具有周期性,周期为T 。 (具有周期性相关函数的平稳随机过程称为周期性随机过程) (1) 证明:要证依概率1相等,只需证0])()([2 =-+t T t E ξξ即可。由于)(t ξ是平稳随机过程,所以 )0()()()0(])()([2 ξξξξξξR T R T R R t T t E +---=-+ 由相关函数的对称性可得 0)(2)0(2])()([2 =-=-+T R R t T t E ξξξξ 所以,)()(t T t ξξ=+依概率1相等; (2) 证明:根据相关函数的定义 ]0)([)()(ξξξT t E T t R +=+ ,]0)([)()(ξξξt E t R = 由)(t T t ξξ=+)(依概率1相等 ]0)([]0)([)()(ξξξξt E T t E =+ 于是, )()(t R T t R ξξ=+ 此外,也可以用另一种方法证明:首先 )}0({}|)()({|)}0()]()({[22ξξξξξξE t T t E t T t E -+≤-+ 由(1)中结论可知 0}|)()({|2=-+t T t E ξξ 所以, 0)}0()]()({[=-+ξξξt T t E 因此, )()(t R T t R ξξ=+ 4.14 设有随机过程 ∑=+=n k k k k k t B t A t 1 ]sin cos [)(ωωξ 其中,k ω(k =1,2,…,n )是给定的实数,A k 、B k (k =1,2,…,n )是实随机变量, 0][,0][==k k B E A E ,各A k 、B k 间彼此相互统计独立,2 ][][k k k B D A D σ== (k =1,2,…, n )。求它的相关函数),(21t t R ξ。 解:根据相关函数的定义得 ??? ? ????++=∑∑==n j j j j j n i i i i i t B t A t B t A E t t R 12211121]sin cos []sin cos [),(ωωωωξ 因为A k 与B k 间相互统计独立,并且0][,0][==k k B E A E 。所以, 0][][][==j i j i B E A E B A E 0][=≠j i A A E j i ,0][=≠j i B B E j i 于是 {} ∑∑∑====-=+=n k k k n k k k n k k k k k k k t t t t B E t t A E t t R 1 21212 12 12 21221cos )](cos[sin sin ][cos cos ][),(τωσωσωωωωξ 由此可见,该过程是宽平稳过程。 4.15 设有平稳随机过程)(),(t t ηξ,且)(),(t t ηξ是相互统计独立的;又设有随机过程 )()(t t z ?、, ) ()(2)() ()()(t t t t t t z ηξωηξ+=+= 求)()()()(ττττwz zw w z R R R R 、、、 解:由于)(t ξ和)(t η是平稳随机过程,所以可以设)(t ξ、)(t η的均值分别为ξμ和ημ,相关函数分别为()τξR 和()τηR 。于是 []()()[] [][][][] )()()()()()()()()()()()()()()(τηητηξτξητξξτητξηξττ+++++++=++++=+=t t E t t E t t E t t E t t t t E t z t z E R z 因为)(t ξ和)(t η相互统计独立,所以 ηξηξμμτττ2)()()(++=R R R z 同理可得 [][][][] η ξηξωμμτττηητηξτξητξξτ4)()(4)()()()(2)()(2)()(4)(++=+++++++=R R t t E t t E t t E t t E R [][][][] η ξηξωμμτττηητηξτξητξξτ3)()(2)()()()()()(2)()(2)(++=+++++++=R R t t E t t E t t E t t E R z [][][][] η ξηξωμμτττηητηξτξητξξτ3)()(2)()()()(2)()()()(2)(++=+++++++=R R t t E t t E t t E t t E R z 4.16设)(t ξ,)(t η,)(t ζ为实随机过程,)()()(t t t ηξζ=。)(t η,)(t ξ为相互统计独立的随机过程,则 (1) )()()(τττηξζR R R = (2) 若P (t)=ξμξ-)(t ,Q (t)=ημη-)(t ,||)(ττa P e R -=,||)(ττb Q e R -= a ,b 为正实数。ξμ,ημ为)(t ξ,)(t η均值。求)(τζR 。 (1) 证明:)(t ζ的相关函数为 )]()()0()0([),0()(τητξηξττζζE R R == 由于)(t η,)(t ξ为相互统计独立的随机过程,所以 )()()]()0([)]()0([)(τττηητξξτηξζR R E E R == (2) 证明:由 ξμξ-=)()(t t P ,ημη-=)()(t t Q 得 0])([)]([=-=ξμξt E t P E ,])([)]([ημη-=t E t Q E 于是, 2)()(ξξμττ+=P R R ,2 )()(ηημττ+=Q R R 因此,由(1)的结果得 2 22 2 )(2 2] )(][)([) ()()(η ξτ ητ ξτ ηξηξζμμμμμτμττττ+++=++==--+-a b b a Q P e e e R R R R R