汾酒集团_“三个账本”提升治理效能

白酒 山西汾酒 资本结构 优化建议

白酒山西汾酒资本结构优化建议白酒被视为中国文化的代表之一,而山西汾酒则是中国著名的白酒品牌之一。

作为一家白酒酿造企业,山西汾酒的资本结构是影响其经营效益的重要因素之一。

本文将对山西汾酒现有的资本结构进行分析,并提出优化建议。

一、现有资本结构的分析山西汾酒的现有资本结构如下:1.股份制:山西汾酒目前为股份制企业。

2.股东结构:山西汾酒的股东包括国有企业、私营企业和个人股东。

其中,大型国有企业占据了股权的主导地位。

3.融资渠道:山西汾酒的融资渠道主要为银行贷款和发行债券。

从上述资本结构的分析中可以看出,山西汾酒的股东结构以大型国有企业为主,私营企业和个人股东的份额相对较小。

此外,山西汾酒过度依赖银行贷款和债券发行等传统融资渠道也是一个问题。

二、优化建议1.多元化股东结构为了避免股权过度集中,山西汾酒应该调整其股东结构,引入更多的私营企业和个人股东。

此举可以增加公司的综合经营能力,降低公司的风险度,提高公司的自主权。

2.拓展融资渠道为了解决过度依赖传统融资渠道的问题,山西汾酒应该拓展融资渠道,例如向私募基金、VC等非传统融资机构寻求融资。

在寻求融资时,公司应该注意保护自己的股权结构,同时避免融资所带来的过度财务杠杆。

3.引入战略投资者在调整股东结构的同时,山西汾酒还应该引入一些战略投资者。

这些战略投资者可以提供技术、管理、市场等资源,帮助公司提高核心竞争力和市场占有率。

4.加强内部治理作为一家上市公司,山西汾酒应该加强内部治理,定期完善公司制度,保证公司运营的透明度和公平性。

同时,公司领导人应该发挥良好的领导力和管理能力,确保公司长期发展的可持续性。

总之,资本结构的优化对于山西汾酒来说至关重要。

通过多元化股东结构、拓展融资渠道、引入战略投资者和加强内部治理等措施,山西汾酒可以提高其经营效益,加强市场竞争力,为公司的长期发展奠定坚实基础。

提升国企党建工作价值创造力

管理策略MANAGE STRATEGY习近平总书记在党的十九大报告中与时俱进地提出了新时代党的建设总要求,其中突出强调“不断提高党的建设质量”。

以高质量党建引领企业高质量发展,目前已成为国有企业的共识和工作目标。

党建工作做实了就是生产力,做强了就是竞争力、做细了就是凝聚力。

作为一家伴随着共和国一起成长起来的省属国有重点企业,山西杏花村汾酒集团有限责任公司始终坚持把党的建设贯穿于企业经营管理全过程,做好企业党建与改革发展“两篇大文章”。

新时代,面对国有企业党建工作新形势、新任务、新要求,集团党委坚持问题导向与目标导向相结合,直击工作方法陈旧、管理考核比较粗放、发挥作用不明显等党建工作弱化、虚化、淡化、边缘化问题,全面实施“强根固魂”工程。

在提高党建工作质量的探索实践中,把强化党建顶层设计与完善法人治理结构结合起来,把强化理想信念教育与推动改革创新结合起来,把强化“三基建设”与厚植全面复兴发展根基结合起来,把强化干部人才队伍建设与激发担当作为内生动力结合起来,把强化“大监督”体系建设与弘扬“双清”文化结合起来,把强化工团联动效应与汇聚改革创新动能结合起来,进一步找准了党建工作与改革发展、生产经营深度融合的方法与路径,系统构建起了汾酒党建工作“1+N”摘要:坚持党的领导、坚持党的建设,是国有企业的光荣传统和独特优势,也是企业核心竞争力的重要组成部分。

新时代,如何提升国有企业党建工作质量,以高质量党建引领高质量发展?汾酒集团党委的做法值得借鉴。

关键词:国有企业;党建工作;高质量发展提升国企党建工作价值创造力/山西杏花村汾酒集团有限责任公司 刘卫华 体系,进一步提升了党建工作价值创造力,实现了企业高质量发展、高速度增长齐头并进。

2019年,汾酒集团实现酒类收入3年复合增速33%,酒类利润3年复合增速47%,行业排名逐年上升。

突出“三个关键”强化顶层设计,系统构建汾酒党建“1+N ”模式。

汾酒集团党委把落实国企党建40项重点任务和汾酒改革发展统一起来,构建了汾酒改革“1+35”文件体系。

浅析大数据时代汾酒企业人力资源绩效管理的策略

营销界浅析大数据时代汾酒企业人力资源绩效管理的策略吴云峰(山西杏花村汾酒集团人力资源部)摘要:在社会经济快速发展的时代背景下,我国各领域都开始注重对信息的挖掘和应用,大数据时代的到来使得企业管理模式发生了转变,对人们的生产、生活产生了巨大影响。

因此企业需要积极应对大数据下的挑战,利用大数据技术进行改革。

人力资源绩效管理是企业管理的重要内容,绩效管理的创新符合时代发展。

本文主要对大数据时代下汾酒企业的人力资源绩效管理的重要性以及管理现状进行分析,并以此为基础探究人力资源绩效管理策略。

关键词:大数据时代;汾酒企业;人力资源;绩效管理汾酒企业人力资源绩效管理工作直接关系企业的发展,包括企业的技术革新、人才储备以及资金投入等,是促进企业战略目标实现的重要手段和方式。

在大数据时代下,企业可以通过数据库技术的应用,提高人力资源管理的效果,解决人力资源管理的问题,做好对人力资源数据的收集、分析和考核,形成更完善、更智能的绩效考核体系,促进企业更好地实现战略目标。

当前市场环境结构比较复杂,人才质量直接关系企业的发展潜力,因此为了提升市场潜力和竞争力,企业需要优化人力资源管理工作,充分利用大数据技术,创新人力资源管理策略。

大数据时代汾酒企业人力资源绩效管理的重要性一、充分发挥企业员工潜力企业可通过开展人力资源绩效管理工作,挖掘员工的工作绩效信息,并建立员工绩效与其他数据间的联系。

通过数据分析,企业可对员工的工作绩效情况和工作状态进行探究,并可以此为基础结合人力资源的现状制定相应的奖惩机制,激发企业员工的工作积极性。

比如,汾酒企业在员工的绩效评价中,摒弃传统绩效评价体系,通过大数据技术,构建社交互动模式,为客户提供更多的反馈意见和信息。

同时,汾酒企业还以此为基础,促进企业人力资源间的互动,解决员工的工作和生活问题,提升员工对企业的归属感和工作积极性,促进员工更好地融入企业,提高企业的竞争力。

二、促进企业形成扁平化管理大数据可以为企业的实际发展提供技术支持,企业可通过互联网技术实现内部组织结构的优化,形成扁平化管理模式。

山西汾酒财务分析:2021年上半年业绩报告点评,青花引领结构升级,高端化与全国化并进,汾酒强势复兴

山西汾酒财务分析:2021年上半年业绩报告点评,青花引领结构升级,Q2盈利大幅增长、高端化与全国化并进,汾酒强势复兴立潮头事件:公司发布2021年半年度业绩预增公告,上半年实现收入117.3亿元-124.亿元,同比增长70%-80%,实现归母净利润33.71亿元-36.92亿元,同比增长110%-130%;其中21Q2实现收入43.98亿元-50.88亿元,同比增长59%-84%,实现归母净利润11.89亿元-15.10亿元,同比增长213%-297%;超市场预期。

21Q2盈利高增长,超出市场预期。

公司公布21年半年报业绩预告,以20年重述后业绩为基础,预计21H1实现营业收入117.4亿元至124.3亿元,同比增长70%~80%,归母净利润34.2亿元至37.5亿元,同比增长110%~130%;其中21Q2实现营业收入44.0亿元至51.0亿元,同比增长59%~84%,归母净利润12.4亿元至15.6亿元,同比增长209%~290%。

青花延续高增长,产品结构不断优化。

1、受益于品牌复兴和全国化开拓,上年青花系列实现翻倍增长,占比从去年的30%提升至当前40%左右,带动产品结构加速升级。

2、得益于需求复苏和较低基数,腰部巴拿马和老白汾实现高速增长;公司对玻汾继续控量,二季度增速有所放缓;值得重视的是,竹叶青是保健酒中少有的全国名酒,在公司大力培育下,上半年竹叶青配制酒销量大幅增长,汾酒与竹叶青双轮驱动初具雏形。

3、青30·复兴版坚定配额制,重点保持价位坚挺,终端成交价站稳千元以上,团购和圈层营销有序开展;与此同时,公司于2021年7月推出定价3199元的超高端青花40·中国龙,布局超高端产品进一步拔高汾酒品牌高度,为复兴版放量提供支撑。

4、21Q2产品结构升级明显,叠加20Q2税费确认较多,二季度业绩实现爆发式增长。

全国化扩张顺利,可控终端大幅提升。

1、从区域看,大本营山西收入实现两数以上稳健增长;环山西市场收入大幅增长,预计增速40%-50%左右;以长三角、珠三角为代表的长江以南市场收入实现翻倍增长,汾酒全国化高速扩张势头不减。

汾酒集团--以提升品牌竞争力为核心的有效管理(doc 14)

汾酒集团:以提升品牌竞争力为核心的有效管理成果主创人:公司董事长、党委书记郭双威山西杏花村汾酒集团有限责任公司是以生产经营中国名酒——汾酒、竹叶青酒为主的大型国有独资企业,是国家520家重点企业和山西省12家直接授权经营企业之一,是全国最大的名白酒生产基地之一。

现有员工8000余名,占地面积230万平方米,资产总额达22亿元,年产名优酒5万吨,年销售收入12亿元以上,年出口创汇4000万美元,年创利税近4亿元。

杏花村汾酒成名史据史载已有1500余年,酿造史可追溯到5000年前。

集团公司下属9个子公司,其中全资子公司3个,控股子公司6个,分公司4个,2个生产厂。

1993年,改制设立山西杏花村汾酒厂股份有限公司,并于1994年1月在沪上市,成为“山西第一股”、“全国白酒第一股”。

集团公司拥有中国驰名商标——杏花村,拥有先进的酿酒工艺、技术装备和科技队伍,现已扩展到葡萄酒、啤酒、饲料、包装印刷等相关产业。

一、以提升品牌竞争力为核心的有效管理提出的背景汾酒集团在20世纪90年代以前,一直是全国白酒业的排头兵。

两大主导产品中,汾酒早在1915年就以其“色、香、味”三绝荣获巴拿马万国博览会金质大奖章,解放后连续5届荣获“国家名酒”称号;竹叶青酒连续两届荣获“国家名酒”称号。

但是,1995年以来,汾酒集团的业绩开始下滑,一度由同行业第一名下滑至第十名左右。

2002年,新的领导班子一上任,借授权经营的大好时机,在全集团开展经营思想大讨论,认为:“杏花村”驰名商标的形成是由于汾酒的深厚历史文化底蕴,是汾酒集团的巨大无形资产,是集团最核心、最优质的资源。

集团业绩滑坡的重要原因之一就是品牌管理不到位,决策缓慢,响应市场需求迟钝,使“杏花村”驰名商标、汾酒品牌、竹叶青品牌没有形成竞争合力。

具体表现在:一是品牌管理不到位,品牌形象保护不力。

企业没有强有力的品牌管理部门,没有建立统一的品牌管理办法和开发品牌标准,使母子公司品牌交叉使用,驰名晶牌、成熟品牌维护不力,而新开发品牌大多各自为政,难以形成规模,致使品牌竞争力没有得到有效发挥。

211184406_山西汾酒:年报及一季报高增长超预期高端化、全国化推动品牌复兴目标加速实现

价与值742023/05/12山西汾酒:年报及一季报高增长超预期高端化、全国化推动品牌复兴目标加速实现4月28日,清香型白酒龙头山西汾酒(600809.SH)发布了2022年年报和2023年一季报。

财报显示,2022年公司实现营业收入262.14亿元,同比增长31.26%;实现归母净利润80.96亿元,同比增长52.36%。

2023年一季度,公司实现营业收入、归母净利润分别为126.82亿元、48.19亿元,同比分别增长20.44%、29.89%。

由于年报和一季报均超市场预期,同时汾酒“高端化”、“全国化”的成果持续兑现,发展势能不减,财报发布后,多家券商研究所纷纷调高公司盈利预测,并给出较高评价和买入评级。

“高端化”、“全国化”是汾酒近年来一以贯之的清晰战略,通过得力措施的持续推进,公司以业绩高速成长不断兑现承诺,让市场越来越认同汾酒的增长逻辑。

2022年,汾酒、竹叶青酒、杏花村酒三大品牌战略协同、市场协同和资源协同进一步增强,全国化市场拓展大步前进,中高端销售占比持续上升,品牌高端化实现突破。

青花系列高歌猛进产品结构持续优化2022年,汾酒着力于向上提升品牌整体形象,市场结构和产品结构进一步优化,品牌知名度和美誉度稳步提升,为公司持续高质量发展打下了坚实基础。

总量来看,2022年,汾酒销售达到17.69万千升,同比增17.0%;平均价14.72万元/千升,同比增12.38%,实现了量价齐升。

从产品结构来看,2022年中高价酒(130元以上)、其他酒收入分别为189.33、71.07亿元,同比增长分别为39.45%、14.05%。

其中,中高价酒收入占比达72.71%,同比提升4.17pct。

量价拆分来看,中高价酒销量5.39万千升,同比增长31.55%,平均价格35.14万元/千升,同比增长6.01%;其他酒销量12.31万千升,同比增长11.56%,平均价格5.78万元/千升,同比增长2.23%。

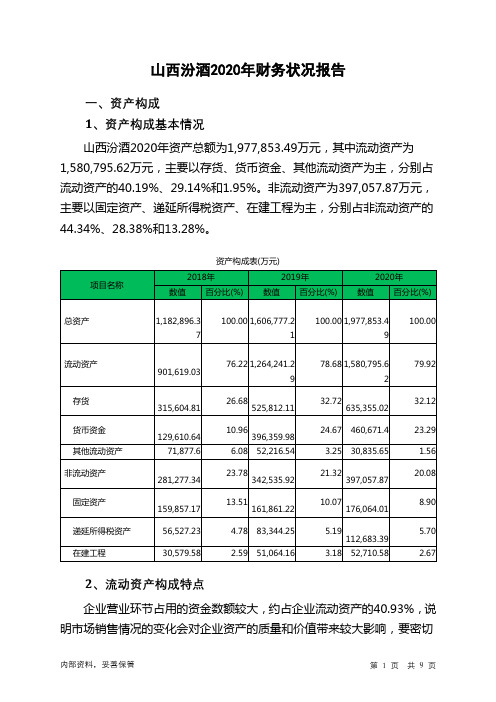

山西汾酒2020年财务状况报告

山西汾酒2020年财务状况报告一、资产构成1、资产构成基本情况山西汾酒2020年资产总额为1,977,853.49万元,其中流动资产为1,580,795.62万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的40.19%、29.14%和1.95%。

非流动资产为397,057.87万元,主要以固定资产、递延所得税资产、在建工程为主,分别占非流动资产的44.34%、28.38%和13.28%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的29.14%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产901,619.03 100.00 1,264,241.29100.00 1,580,795.62100.00存货315,604.81 35.00525,812.1141.59635,355.0240.19货币资金129,610.64 14.38396,359.9831.35 460,671.4 29.14其他流动资产71,877.6 7.97 52,216.54 4.13 30,835.65 1.95 其他应收款3,429.05 0.38 3,474.15 0.27 14,078.2 0.89 预付款项10,373.82 1.15 12,957.92 1.02 11,669.24 0.74 应收账款1,080.28 0.12 623.41 0.05 168.3 0.013、资产的增减变化2020年总资产为1,977,853.49万元,与2019年的1,606,777.21万元相比有较大增长,增长23.09%。

白酒 山西汾酒 资本结构 优化建议

白酒山西汾酒资本结构优化建议

山西汾酒的资本结构包括股本和债务,其中股本主要由股东出资

形成,债务则是通过借款等方式融资。

为了优化山西汾酒的资本结构,可以考虑以下建议:

1. 减少债务融资:尽可能减少借款,避免过多的负债率对公司

资本结构造成不良影响。

可以通过改变经营策略、加强自有资金的积

累等方式实现。

2. 吸收股本:通过吸收更多的股本,增加股东的出资比重,从

而优化资本结构。

可以通过发行新股或是增加老股的出资比例等方式

实现。

3. 控制股本比例:需要适当控制股本比例,以避免出现主要股

东掌控公司的情况。

同时还需增加优先股的配股比例,支持公司长期

发展。

4. 合理规划债务用途:如果公司需要进行借款,需要合理规划

债务的用途,确保借款资金能够有效利用,增加公司的收益。

同时,

还需适当考虑借款利息对公司经营的影响。

总之,优化山西汾酒的资本结构需要同时考虑资本的规模、股权

结构和债权结构,综合通过合理的经营决策实现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汾酒集团_“三个账本”提升治理效能

汾酒集团:“三个账本”提升治理效能

汾酒集团是中国乃至全球知名的白酒生产企业,具有悠久的历史和丰富的文化底蕴。

然而,作为一家拥有庞大规模和复杂经营体系的企业,其治理效能面临着一系列挑战。

为了提高治理水平,提升企业运营效率,汾酒集团积极探索和引入“三个账本”制度,取得了显著的成效。

“三个账本”制度是指在企业内部建立了“企业账本”、“人员账本”和“公益账本”三个部分。

其中,“企业账本”主要用于处理企业的经济事务,包括财务报表、成本管理、利润分配等;“人员账本”则重点关注员工的各项工作表现、绩效评估、薪酬发放等;而“公益账本”则记录了企业参与公益事业的投入和效益情况。

这一制度的建立为汾酒集团提供了全方位的管理体系,促进了公司的可持续发展和社会责任履行。

首先,建立“企业账本”有助于提高经济效益和内部管理效率。

通过详细记录企业收入和支出等经济事项,企业能够对资金流向进行有效掌控,及时调整经营策略。

同时,企业账本也为公司的财务报表提供了可靠的依据,有助于提高财务透明度,增强投资者的信任和企业形象的塑造。

此外,企业账本的实施还能推动成本管理的优化,发现和纠正潜在的问题,提高生产效率和产品质量。

其次,建立“人员账本”有助于激励员工,提升团队合作和绩效水平。

通过记录员工工作表现和评估绩效,企业可以有针对性地为员工提供培训和晋升机会,激发员工的工作动力和创造力。

同时,通过公平公正地评估和发放薪酬,能够建立良好的激励机制,提高员工的工作满意度和忠诚度。

此外,人员

账本还能追踪员工的发展轨迹和能力变化,为企业的人才培养和绩效管理提供数据支持。

最后,建立“公益账本”有助于企业履行社会责任和实现可持续发展。

作为一家拥有较高社会影响力的企业,汾酒集团积极参与公益事业,投入大量资源进行社会公益活动。

通过建立公益账本,能够详细记录企业参与公益事业的投入和效益,为企业的社会责任履行提供有效的监督和评估机制。

此外,公益账本的建立也能够提升企业对社会问题的认识和理解,推动企业的可持续发展战略,实现经济效益、社会效益和环境效益的良性循环。

总之,汾酒集团通过引入“三个账本”制度,取得了显著的治理效能提升。

通过建立“企业账本”、“人员账本”和“公益账本”,汾酒集团能够全面分析和管理企业的经济、人员和公益事项,提高经济效益、员工绩效和企业的社会声誉。

这一制度的实施不仅为企业运营提供了科学的管理手段,更体现了企业对经济、员工和社会的全面关注和责任担当。

相信在“三个账本”的引领下,汾酒集团将迎来更加辉煌的发展

通过引入“三个账本”制度,汾酒集团有效激发了员工的工作动力和创造力,并建立了公平公正的激励机制,提高了员工的工作满意度和忠诚度。

同时,通过人员账本的追踪和评估,为企业的人才培养和绩效管理提供了数据支持。

建立“公益账本”则有助于企业履行社会责任和实现可持续发展。

通过详细记录企业参与公益事业的投入和效益,为企业的社会责任履行提供了有效的监督和评估机制。

总之,汾酒集团通过“三个账本”制度的实施,取得了显著的治理效能提升,提高了企业的经济效益、员工绩效和社会声誉,展现了企业对经济、员工和

社会的全面关注和责任担当。

相信在“三个账本”的引领下,汾酒集团将迎来更加辉煌的发展。