投资回收期(根据现金流量表计算)

静态投资回收期的计算公式

静态投资回收期的计算公式Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998内部收益率、财务净现值、静态投资回收期的计算公式(2010-09-20 10:58:10)标签:分类:(1)财务净现值(FNPV)。

财务净现值是按行业基准收闪率或设定的目标折现率(ic),将计算期(n)_内各年净现金流量折现到建设期初的现值之和。

可根据现金流量表计算得到。

在多方案比选中,取财务净现值勤大者为优,如果FNPV0,说明项目的获利能力达到或超过了基准收益率的要求,因而在财务上可以接受。

(2)财务内部收益率(FIRR)。

财务内部收益率是指项目在整个计算期内各年净现金流量现值累计等于零时的折现率。

它的经济合义是在项目终了时,保证所有投资被完全收回的折现率。

代表了项目占用预期可获得的收益率,可以用来衡量投资历的回报水平。

其表达式为财务内部收益率的计算应先采用试算法,后采内插法求得。

内插公式为:内部收益率愈大,说明项目的获利能力越大;将所求出的内部收益率与行业的基准收益率或目标收益率ic相比,当FIRRic时,则项目的盈利能力已满足最低要求,在财务上可以被接受。

内部收益率就是实际可望达到的收益率,它是能使项目的净现值等于零的折现率.一般采用逐步测试法基本原理是利用普通年金现值的计算公式P=A*(P/A,i,n),推理出(P/A,i,n)=P/A把P看成是原始投资,A看成是每年等额的现金净流量,求i使用内部收益率指标的前提条件是1、项目的投资于建设起点一次性投入,无建设期,2、投产后每年的现金流量相等例建设起点投资100万,每年等额的现金流量是20万,经营期10年有 100=20*(P/A,i,10)(P/A,i,10)=100/20=5查10年的年金系数表,当i等于14%时,(P/A,14%,10)=,大于5当i等于16%时,(P/A,16%,10)=,小于5利用内插法i=14%+()/()*(16%-14%)=%现金流折现法就是把以后各年的现金流量折算成现在的价值,然后再于原始投资比较,大于原始投资(大于0),该方案可行,小于0,不可行比如现在投资5万元,以后5年都有2万元的收入,同期银行存款利率是6%,问你是否进行投资5年都有2万元的收入相当于现在的价值=2*(P/A,6%,5)=2*=由于大于原始投资,故该方案可行(3)动态投资回收期(Pt)。

土木工程师-专业知识(水利水电)-经济评价

土木工程师-专业知识(水利水电)-经济评价[单选题]1.水利水电建设项目的防洪、治涝工程的运行期为()。

A.40~60年B.30~50年C.15~25年D.20~40年(江南博哥)正确答案:B参考解析:水利水电建设项目的运行期可根据项目的经济寿命和具体情况,按以下规定研究确定:防洪、治涝、灌溉、城镇供水等工程一般为30~50年;大中型水电站一般为30~50年;机电排灌站、小型水电站一般为15~25年。

[单选题]2.折算值按时间点分类不包括()。

A.初始值B.现值C.等额年值D.终值正确答案:A参考解析:折算值是指把资金流量按一定折算率折算到某一时间点上的数值,按时间点不同可分为现值、终值和等额年值三种。

[单选题]5.以水力发电为主的项目,资本金比例不低于______;城市供水(调水)项目,资本金比例不低于______;综合利用水利工程项目,资本金比例最少不得低于______。

()A.20%,35%,35%B.35%,35%,20%C.20%,35%,20%D.20%,20%,35%正确答案:C参考解析:水利水电建设项目的资本金比例,参照有关行业规定的原则掌握:以水力发电为主的项目,资本金比例不低于20%;城市供水(调水)项目,资本金比例不低于35%;综合利用水利工程项目,资本金比例最少不得低于20%。

水利水电建设项目的资本金利润率以不高于中国人民银行近期公布的同期贷款率1~2个百分点为宜。

[单选题]6.建设项目经济评价包括()和国民经济评价。

A.社会可行性评价B.环境效益评价C.过程评价D.财务评价正确答案:D参考解析:项目经济评价一般包括国民经济评价和财务评价等基本内容。

国民经济评价是从国家整体角度分析、计算项目对国民经济的净贡献,据此判别项目的经济合理性。

财务评价是在国家现行财税制度和价格体系的条件下,从项目财务核算单位的角度分析计算项目的财务盈利能力、清偿能力和生存能力,据以判别项目的财务可行性。

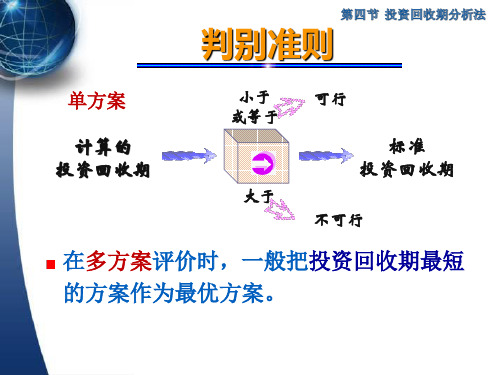

投资回收期

单方案 计算的 投资回收期

大于 不可行 小于 或等于

可行

标准 投资回收期

在多方案评价时,一般把投资回收期最短 的方案作为最优方案。

静态:计算公式 1

若每年的收益、费用均相等,分别为B 和C,则有:

P P T B C

静态:计算公式 2

采用净收益计算

(B

t 0

T

t

Ct ) P

決策法則

方法 投资回收期法 公式計算結果 回收年限≤标准回收期 回收年限>标准回收期 NPV < 0 投資與否

YES NO

NO

淨現值法

NPV ≥ 0

IRR < 基准收益率 IRR ≥基准收益率 注:均为单方案

YES

NO YES

內部收益率法

习题3-4-6

某项投资方案各年份净现金流量如下,单位:万 元,求回收期。标准投资回收期T*=4年,i0=8%。

则:T = 4-1+(|-50|/ 60)=3.83(年)

动态:计算公式 1

若 A1=A2=…=AT=A,则有:

P A( P / A, i, T )

动态:计算公式 2

采用净收益计算 :

T 1 t 0

A ( P / F , i, t ) P A ( P / F , i, t )

解:(续)

解:应用公式 2 0 1 2 3 4 5 投资 - 100 - 95.24 At 38.1 54.42 43.19 49.36 54.85

A ( P / F , 5%, t )=185.07 P=195.24

t 0 t

4

所以,4<T<5。

解:(续)

解:应用公式 3 0 -100 1 - 60 2 60 3 50 4 60 5 70

投资回收期(根据现金流量表计算)

投资回收期=初始投资额/年净现金流量

年净现金流量=税后利润+固定资产折旧

动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值

静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量

举个例子(折现率10%):

年份0 1 2 3 4

项目净现金流-2,000 1,000 800 600 200

累计净现金流-2,000 -1,000 -200 400 600

项目净现金流现值-2,000 909 661 451 137

累计净现金流现值-2,000 -1,091 -430 21 158

项目的静态投资回收期为:(3-1)+200/600=2.33年

项目的东态投资回收期为:(3-1)+21/451=2.05年。

资产投资回收期计算

投资回收期计算百科名片投资回收路概算投资回收期就是使累计的经济效益等于最初的投资费用所需的时间。

投资回收期就是指通过资金回流量来回收投资的年限。

标准投资回收期是国家根据行业或部门的技术经济特点规定的平均先进的投资回收期。

追加投资回收期指用追加资金回流量包括追加利税和追加固定资产折旧两项。

目录编辑本静态投资回收期是在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。

投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予注明。

动态投资回收期在采用投资回收期指标进行项目评价时,为克服静态投资回收期未考虑资金时间价值的缺点,就要采用动态投资回收期。

编辑本段静态投资回收期的计算计算公式静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。

其计算公式为:P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量评价准则将计算出的静态投资回收期(P t )与所确定的基准投资回收期(Pc)进行比较:l)若P t ≤Pc ,表明项目投资能在规定的时间内收回,则方案可以考虑接受;2)若P t >Pc,则方案是不可行的。

编辑本段动态投资回收期的计算计算公式动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这就是它与静态投资回收期的根本区别。

动态投资回收期就是净现金流量累计现值等于零时的年份。

动态投资回收期的计算在实际应用中根据项目的现金流量表,用下列近似公式计算:P't =(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值评价准则1)P't ≤Pc(基准投资回收期)时,说明项目(或方案)能在要求的时间内收回投资,是可行的;2)P't >Pc时,则项目(或方案)不可行,应予拒绝。

财务评价中的投资回收期计算 利用E CEL软件中INDE 和MATCH函数

后,并返回该年的上一年的累计净现金流量的绝对值/当年净现金流量.投资回收期的计算式=累计净现金流量出现正值的年份数-1+上年累计净现金流量的绝对值除以当年的净现金流如果 match_type 为 1,函数 MATCH 查找小于或等于lookup_value 的最大数值。

Lookup_array 必须按升序排列:...、-2、-1、0、1、2、...、A-Z、FALSE、TRUE。

如果 match_type 为 0,函数 MATCH 查找等于 lookup_value的第一个数值。

Lookup_array 可以按任何顺序排列。

如果 match_type 为 -1,函数 MATCH 查找大于或等于lookup_value 的最小数值。

Lookup_array 必须按降序排列:TRUE、FALSE、Z-A、...、2、1、0、-1、-2、...,等等。

MATCH(lookup_value,lookup_array,[match_type])lookup_value可以是文本、数值或逻辑值lookup_array是数组或数组引用(在单行或列中的连续单元格)match_type可以是-1, 0或1。

如果忽略,则为1(1)确定列表中中某个值的位置;(2)对某个输入值进行检验,确定这个值是否存在某个列表中;(3)判断某列表中是否存在重复数据;(4)定位某一列表中最后一个非空单元格的位置。

现金流量表(静态参数定义:Array代表单元格区域或数组常量;Row_num表示指定的行序号(如果省略row_num,则必须有 column_num);Column_num表示指定的列序号(如果省略column_num,则必须要点:此处的行序号参数(row_num)和列序号参数(column_num)是相对于所引用的单元格区域而言的,不是Excel工作表中的行或列序号_value 值为 0,函数 MATCH 查找小于或等于lookup_value 值 0的最大数值,排序必须是升序,约定1,升序数,定位行、列数,定位行、列的计算式=累计净现金流量出现正值的年份数-1+上年累计净现金流量的绝对值除以当年的净现金流量.常有以下几方面用途:万元。

建设项目财务分析与评价-计算项目的静态投资回收期

基于项目投资现金流量表的财务评价指标:1)有三个常见指标:净现值(FNPV )、内部收益率(FIRR )、静态投资回收期或动态投资回收期(Pt 或Pt ')。

其中,净现值静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量)动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)内部收益率=FIRR =i 1+(i 2-i 1)×〔FNPV 1÷(|FNPV 1|+|FNPV 2|)〕(净现值等于0的收益率)2)财务评价:净现值≥0,项目可行;内部收益率≥行业基准收益率,项目可行;投资回收期≤行业基准回收期(或计算期),项目可行,反之不可行。

教材涉及例题:第一章:案例四。

【案例四】 背景:某企业拟全部使用自有资金建设一个市场急需产品的工业项目。

建设期1年,运营期6年。

项目投产第一年收到当地政府扶持该产品生产的启动经费100万元,其他基本数据如下:1.建设投资1000万元。

预计全部形成固定资产,固定资产使用年限10年,按直线法折旧,期末残值100万元,固定资产余值在项目运营期末收回。

投产当年又投入资本金200万元作为运营期的流动资金。

2.正常年份年营业收入为800万元,经营成本300万元,产品营业税及附加税率为6%,所得税率为25%,行业基准收益率10%;基准投资回收期6年。

3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均达到正常年份的80%。

以后各年均达到设计生产能力。

4.运营3年后,预计需花费20万元更新新型自动控制设备配件,才能维持以后正常运营需要,该维持运营投资按当期费用计入年度总成本。

问题:1.编制拟建项目投资现金流量表; 2.计算项目的静态投资回收期; 3.计算项目的财务净现值; 4.计算项目的财务内部收益率;ntt c t 0FNPV (CI CO)(1i )-==-+∑5.从财务角度分析拟建项目的可行性。

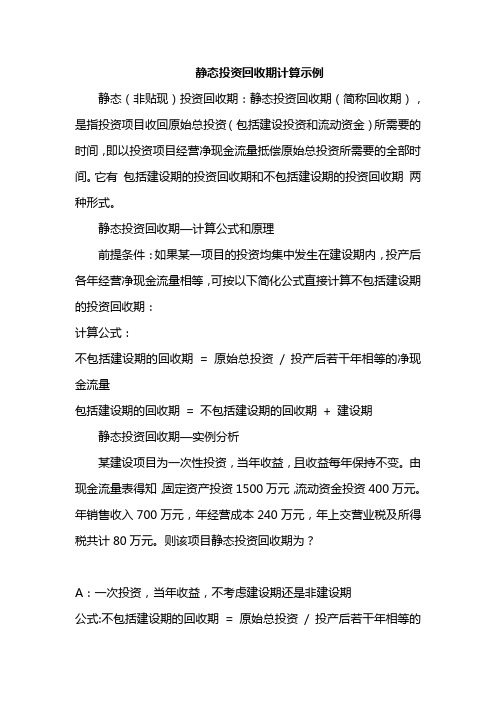

静态投资回收期计算示例

静态投资回收期计算示例

静态(非贴现)投资回收期:静态投资回收期(简称回收期),是指投资项目收回原始总投资(包括建设投资和流动资金)所需要的时间,即以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。

它有包括建设期的投资回收期和不包括建设期的投资回收期两种形式。

静态投资回收期—计算公式和原理

前提条件:如果某一项目的投资均集中发生在建设期内,投产后各年经营净现金流量相等,可按以下简化公式直接计算不包括建设期的投资回收期:

计算公式:

不包括建设期的回收期= 原始总投资/ 投产后若干年相等的净现金流量

包括建设期的回收期= 不包括建设期的回收期+ 建设期静态投资回收期—实例分析

某建设项目为一次性投资,当年收益,且收益每年保持不变。

由现金流量表得知,固定资产投资1500万元,流动资金投资400万元。

年销售收入700万元,年经营成本240万元,年上交营业税及所得税共计80万元。

则该项目静态投资回收期为?

A:一次投资,当年收益,不考虑建设期还是非建设期

公式:不包括建设期的回收期= 原始总投资/ 投产后若干年相等的

净现金流量

P(回收期)= (1500 + 400)/ (700 –240 –80 )= 5 (年)静态投资回收期—特点

优点:能够直观地反映原始总投资的返本期限,便于理解计算简单

缺点:没有考虑资金时间价值和回收期满后发生的现金流量不能正确反映投资方式不同对项目的影响

投资回收期—特点对比

当项目具有相同回收期时,项目的获利情况不同

投资回收期短并不一定表明项目的经济效益较好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资回收期=初始投资额/年净现金流量=税后利润+固定资产折旧动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量举个例子(折现率10%):

年份01234项目净现金流-2,0001,0200累计净现金流-2,000-1,0项目净现金流现值-2,51137累计净现金流现值-2,000-1,项目的静态投资回收期为:

(3-1)+200/600=

2.33年项目的东态投资回收期为:

(3-1)+21/451=

2.05年

1/ 1。