信用卡中心风险管理部共30页

招商银行信用风险管理组织架构与职责.

招商银行信用风险管理组织架构与职责1、信用风险管理组织架构1组织架构设计原则1 2基本组彀1 2 1董事会风险管理委员会1 2 2董事会审计与关联交易控制委员会1 2·3总行风险控制委员会1 2 3l基本职责1 2 3 2组织形式1 2 4总行资产负馈管理委员会1 2 4 1基本职责1 2.4 2组织形式1 2 5总行稽核监督管理委员会1 2 5 1基本职责1 2 5 2组织形式1 2 6总行内控状况评审委员会1 2 6 1基本职责1 2 6 2组织形式1 2 7专业审费会1 2 7 1总行专业审贷委员会1 2 7 2分行风险控制委员会1 2 8信用风险管理部门l 2 8 1总行信贷管理部1 2 8 2分行信贷管理部1 2 8 3总行授信审批部1 2 8 4分行授信审批韶1 2 9信用风险经营部门1 2 1 0信用风险监督部门1 2 1 0 1总行稽核监督部1 2 1 0 2总行法律与合规部l 2 1 0 3分行内控合规部l 2 1 0 4总行监察保卫部1 2 1 0 5分行监察保卫部1.1组织架构设计原则按照《巴塞尔协议》风险管理的基本要求,设计我行授信组织架构(1)建立全行性、统的风险管理部门,集中管理包括信用风险、市场风险、操作风险在内的各类风险。

(2)各类风险管理自成体系,独立于业务经营部门,内部监督、风险控制与业务操作相互制约与平衡。

(3)岗位职责明确,实行全面、全程的风险管理,保证风险信皂透明,信息报告要遭畅通,1.2基本组织1.2.1董事会风险管理委员会风险管理委员会是董事会下属专设管理机构,负责监督我行高级管理层风险管理方面的有关事宜,评估本行风险并向董事会提出关于改进风险管理以及内控体系方面的建议。

1. 2. 2董事会审计与差联交易控制委员会审计与关联交易控制委员会为董事合下属专设内部拦制机构,负责对重大关联变易进行审阅,并向董事会就是否批准这些关联交易提供建议。

1.2.3总行风险控制委员会!.2.3 .1基本职责总行风险控制委员会是我行高级管理层下设的专门委员会,负责管理我行的信用风险。

第四章金融中介机构

4-6

第6页,共30页。

• 农村信用合作社

– 农村信用合作社,作为农村集体金融组织,其特点集中体现在由农民入股、由社员民主管理,主 要为入股社员服务三个方面特点。

• 存款:活期存款、定期存款、储蓄存款、存款工具的创新等

• 其他负债: 央行借款、回购协议、发行金融债券、国外借款等

第26页,共30页。

4-26

第四章金融中介机构

一般分为以下几类:

• 现金资产:商业银行的现金资产由库存现金;存放中央银行款项;存放同业款项;应收款项等组成。 • 贷款:贷款也有不同的分类方法。发达国家的商业银行一般将贷款分为工商业贷款、不动产贷款、消费者贷款、同业贷款

第14页,共30页。

4-14

第四章金融中介机构

1、单元制 • 是指银行业务只有一个独立的银行机构经营而不设立分支机构的银行制度。以美国为代表。 • 优点:

– 不易产生垄断,可以提高服务质量

– 经营成本较低

– 可以更好地为当地经济服务 • 缺点:

– 不利于银行的发展,不利于其利用最新的手段和管理工具 – 银行实力较弱,难以抵抗风险 – 单一制银行与经济的外向发展存在矛盾,会人为地造成资本的迂回流动,削弱银行的竞争力

第四章金融中介机构 • 第一节 金融中介概述 • 第二节 商业银行

第1页,共30页。

第一节 金融中介概述

•

金融中介机构体系概况

• 中国的金融中介机构体系

第2页,共30页。

第四章金融中介机构 以中央银行为中心,商业银行为主体,各类银行和非银行的金融中介并存,构成现代世界各国金融体系。美国等发达国 家一般根据金融中介机构的负债与资产将其分为三类:

商业银行信用卡业务(ppt 90页)

该卡具备支付功能和循环信贷功能,跟今天的信 用卡基本一样。

信用卡业务的形成

——国际信用卡组织的出现

VISA国际组织

1974年,美洲银行信用卡公司组织部分银行参加联营, 成立了国际信用卡服务公司,负责在全球范围 内推广和 管理美洲银行卡发卡体系,这就是VISA国际组织的前身。

国内银行信用卡收入中刷卡佣金收入的占比在10%左右。 使用信用卡提取现金,银行按照提现金额的1%向持卡人 收取提现手续费。

信用卡的盈利模式

辅助高端业务及高端客户的发展

“二八”理论:给一个公司带来80%利润的是20%的 客户 。

高端信用卡(白金卡)在境内外使用信用卡刷卡消费 金额大,为银行带来高额刷卡佣金和利息收入,同时银 行将收取价格不菲的年费,如民生银行的豪华白金信用 卡年费为每年3600元。 根据广东发展银行信用卡中心的数据显示,在2010年第 一季度的消费额中,该行信用卡高端客户—白金卡客户 的消费水平接近普卡客户消费额的20倍,境外消费额也 相当于普卡客户的10倍以上。

我国围绕信用卡业务展开已经逐步形成了一个从信用卡核 心业务—外围业务—基础业务较为完整的产业链,解决了数 百万人的就业问题。

信用卡业务的盈利模式

1、信用卡发放 2、信用卡还款方式 3、信用卡的利息计算 4、信用卡的盈利模式

信用卡发放

申请人向银行提出开卡申请

对申请人申请资料

审核 给申请人信用评分

确定是否给申请

——初步发展阶段

1995年3月 广东发展银行发行了中国内地第一张真正意义 上的国际标准信用卡。

1998年12月24日 银行卡信息交换总中心系统正式投产运行。

2002年1月10日 首批银联卡在北京、上海、广州、深圳、杭 州五大城市推出。

金融行业各类工作介绍(ppt 30页)

19

9.收购和兼并与股票发行

工作中所获得的能力和将来的前景都很不错, 所以这个行业仍然每年吸引了大量优秀的求职者。

求职中数字分析的能力固然重要,语言表达 和沟通能力也非常关键。和很多职业生涯一样, 慢慢得,在投资银行工作了若干年以后,每周工 作时间慢慢缩短,人际交往的能力变的越来越重 要。最终,你能否为公司赢得deal逐渐成为你业 绩的最重要的衡量标准.

9

6. 股票交易员 (Trader)

股票交易员负责股票的买卖.这也是一个 很有特点的工作.一方面这个工作也需要一些 股票分析的能力,以掌握好买卖的时机.不过和 股票分析师不同的是,股票交易员更注重于那 写影响股票短期涨跌的因素.这个工作需要面 对强大的压力,同时需要迅速反应的能力.

股票交易员可以为资产管理公司(buyside购买一方)或投资银行的股票分析部门பைடு நூலகம்(sell-side销售一方)工作.购买一方(buy-side) 和销售一方(sell-side)是投资行业常用的名词.

7

5. 股票经纪人 (Broker)

主要是指佣金经纪人,即专门替客户买卖股 票并收取佣金的经纪人股票经纪人.主要替股票经 纪公司(Brokerage Firms)工作 .有些投资银行,, 比如美林(Merrill Lynch),也有股票经纪的部门.

这个工作需要金融的知识,但更重要的是销售 的能力,也就是建立人际关系的能力. 一些股票经 纪人在建立了广泛的客户群之后,可能可以多花些 时间在为客户推荐股票上,但早期则绝大部分时间 都花在建立客户关系上.销售的能力不仅是口才好.

6

4. 风险投资 (Venture Capital)

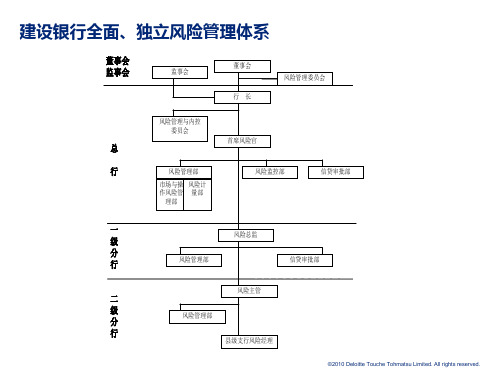

银行风险管理组织架构图库精品PPT课件

②审核实施方案

风险管理委员会

审计和关联 交易控制委员会

风险控制委员会 (信用风险)

①评估信用风险 ②在董事会批准的

框架范围内制订 策略/政策 ③最高级别的信用 审批机构

董事会

监事会

审计委员会

管理 审核与监督

行长室

资产负债管理委员会 (流动市场风险)

①确定资产/负债管 理目标

②确立有关流动性/ 市场风险和监管 执行方面的政策/ 流程

各行信用卡管理模式汇总表

中信银行

信用卡业务管理模式 事业部

工商银行

渤海银行 兴业银行 建设银行

事业部

尚未建立 事业部 事业部

深圳发展银行

总行一级部

招商银行 民生银行

事业部 成立信用卡股份公司

信用卡风险管理体系

是否派驻风险总监

信用卡风险管理委员会统筹 未派风险总监 管理信用卡业务相关风险; 卡中心建立独立风险控制部 门。 卡中心建立独立风险控制部 未派风险总监 门。总行风险管理部统一开 发零售评级模型。

操作风险报告

©2010 Deloitte Touche Tohmatsu Limited. All rights reserved.

深圳发展银行风险管理架构

风险类别 信用风险

市场风险 操作风险

归口部门

管理模式

分管领导

信贷管理部 信贷审批中心

垂直管理模式, 首席风险执行官 由总行指派分行 CRO 的风险执行官, 实行垂直上报, 个人负责。

内部状况评审委员会 (操作风险)

①对全行范围内的内 部 控制系统进行评 审

稽核监督管理委员会 (内部审计)

①保持内部审计的权 威性、独立性和有 效性

联行往来实用

【例】昌北支行本日发生委托收款结算的一笔付款业务5,400元,承付期满, 付款单位五星公司未提出异议,收款单位开户行为系统内银行,办理划款手续, 向省分行发出划出款项信息。编制会计分录如下:

借:活期存款-五星公司 5,400 贷:辖内上存款项-上存省分行备付金存款户

5,400

第35页/共50页

• (2)总行清算中心收到后,由系统自动作账务处 理。(省区分行)

• 借:系统内上存款项-上存总行备付金存款户 • 贷:其他应收款-待处理汇划款项户

第22页/共50页

• (3)总行清算中心收到备付金后,进行账务处理。(总行) • 借:存放中央银行准备金-准备金存款户 • 贷:系统内款项存放-××分行备付金存款户

• 各行在上级行出现头寸不足时,应通过中国人民银行及时补足备付金存款。 第29页/共50页

二、联行电子汇划款项的核算

• 联行电子汇划款项分为两大类: • 划出款项(贷报业务) • 划入款项(借报业务)

第30页/共50页

• (一)发报经办行的处理 • 具体办理结算资金和内部资金划拨的行处,称为发报经办行,即汇划款项的发生行。 • PS:以贷报业务为例,借报业务做相反分录 • 借:活期存款-付款人户 • 贷:辖内上存款项-上存分行备付金存款户

第6页/共50页

三、电子联行汇划与资金清算的基本做 法

实存资金 同步清算 头寸控制 集中监督

第7页/共50页

头寸

•

中国旧时指银行钱庄等所拥有的款项。也称为“头衬”就是款项的意

思,是金融界及商业界的流行用语。如果银行在当日的全部收付款中收入大

于支出款项,就称为“多头寸”,如果付出款项大于收入款项,就称为“缺

• 贷:存放中央银行款项-准备金存款 3,000,000

信用风险加权资产计量与管理76页

信用风险转换系数 100%

20% 50% 0% 50%

20% 100% 50%

v 承诺主要包括贷款承诺函、银行信贷证明、已签订合同未发放贷款、银团贷款未发 放部分。

9

权重法RWA计算举例

例1:对公司的一笔信用贷款100亿,银行计提减值10亿,RWA有多少? ✓ 第一步:确定资产分类。假定为其他对公司和个人的债权,其风险权重为100%; ✓ 第二步:计算风险暴露。风险暴露为贷款余额-减值=100-10=90; ✓ 第三步:考虑缓释工具的缓释作用。这里没有缓释; ✓ 第四步:计算RWA。RWA=(100-10)*100=90亿。 例2:对公司的一笔贷款100亿,银行计提减值10亿,10亿国债质押,50由中央政

50%; 最后考虑无缓释部分的风险暴露,等于风险暴露-缓释工具覆盖的风险暴露=90-

10-50=30,该部分权重为100%; ✓ 第四步:计算RWA。 RWA=10*0+50*50%+30*100%=55亿。

10

内评法风险暴露分类

v 内部评级法下,将信用风险暴露分为主权风险暴露、金融机构风险暴露、零售风险暴露、 公司风险暴露、股权风险暴露和其他风险暴露。

7.对个人的债权

7.1用于购买首套房的个人住房抵押贷款

7.2用于购买第二套房的个人住房抵押贷款

7.3对已抵押房产,在购房人没有全部归还贷款前,商业银行 以再评估后的净值为抵押追加贷款的,追加的部分 7.4对个人其他债权 8.租赁资产余值

9.股权

10.1对金融机构股权风险暴露(未扣除部分) 10.2商业银行被动持有的对工商企业股权投资、因政策性原 因并经国务院特别批准的对工商企业股权风险暴露

6

权重法与现行法风险权重主要变化

《金融风险管理》第6章 信用风险和管理(上)

信用要素的重要性

建立信用评估指标体系,首先要确定资信评估要评价 哪些内容?即资信评估的要素。为了确定资信评估的要 素,我们应先分析一下有哪些因素会对资信状况产生影 响以及产生什么影响。 信用要素对我们进行信用分析和资信评估十分有用, 它将指导我们按照什么内容进行信用分析,根据哪些方 面进行资信评估。

第25页

贷款收益率的计算

贷款收益是贷款利息与其他收费之和。大多数银行采用 未预期到的违约率与违约时贷款损失比例的乘积来代表 贷款风险。即: RAROC=未预期一到年的内违每约贷率出1×元贷的款贷违款约收损益失比例×100%

第26页

信用要素分析

第27页

信用要素学说

3C要素学说 4C要素学说 5C要素学说 6C要素学说 4F学说 6A学说 5P学说 10M学说 信用方程式

第24页

贷款收益率的计算

二.RAROC模型

RAROC(risk-adjusted return on capital),即风险调整后的 资本收益率。

RAROC=一年内的贷款收益 贷款风险

×100%

只有当某项贷款的RAROC高于银行股东要求的股权收益率 (ROE),既考虑风险调整因素后,该贷款能提高股东的股 权收益率时,这项贷款才能通过。否则,就不值得贷款,或 只能通过调整贷款条件提高其盈利。

第37页

6C要素学说

Character(品格) Capacity(能力) Capital(资本) Collateral(担保品) Condition(环境状况) Coverage Insurance(保险)

第38页

“保险”一词有广义、狭义之分。狭义的保险只表示 保险公司提供的传统保险业务,而广义的保险含义则广 泛得多。凡是涉及债权保障方面的作业方式和业务,都 统称为“保险”。比如信用保险、保理、信用证等众多 具有保障作用的业务都是“保险”业务。 保险这个“c”的重要性在近代,尤其是现代商业活动 中逐渐体现出来的。 同“担保品”性质一样,保险也是通过减少授信者的 潜在风险,达到获取信用的目的。但保险是通过第三方 “保证”取得信用。