2012电大报表分析徐工科技资产运用效率分析报告作业二

财务报表分析(作业2)

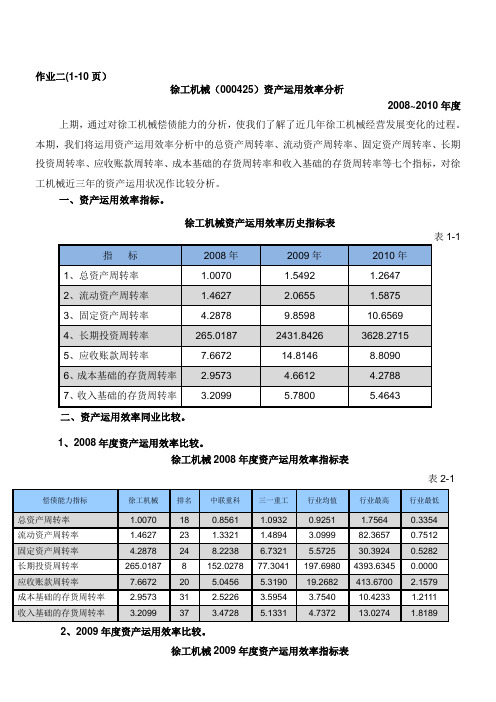

作业二(1-10页)徐工机械(000425)资产运用效率分析2008~2010年度上期,通过对徐工机械偿债能力的分析,使我们了解了近几年徐工机械经营发展变化的过程。

本期,我们将运用资产运用效率分析中的总资产周转率、流动资产周转率、固定资产周转率、长期投资周转率、应收账款周转率、成本基础的存货周转率和收入基础的存货周转率等七个指标,对徐工机械近三年的资产运用状况作比较分析。

一、资产运用效率指标。

徐工机械资产运用效率历史指标表表1-1二、资产运用效率同业比较。

1、2008年度资产运用效率比较。

徐工机械2008年度资产运用效率指标表表2-12、2009年度资产运用效率比较。

徐工机械2009年度资产运用效率指标表3、2010年度资产运用效率比较。

徐工机械2010年度资产运用效率指标表表2-3三、资产运用效率历史分析。

1、总资产周转率。

表3-1资产周转率(Asset Turnover)是衡量企业资产管理效率的重要财务比率,在财务分析指标体系中具有重要地位。

从表3-1和图3-1所例示的数据可以看出,近三年徐工机械的总资产周转率倍数处于上下波动状态,该企业2010年末总资产周转率实际值稍低于2009年末实际值0.2845;2009年最高。

20 09年比2008年的总资产周转率上升了12.72%;说明该企业利用全部资产进行经营活动的能力下降,效率较低,可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

近三年,总资产周转率绝对值高于同业均值水平,2010年比同行业均值高出0.4798次;2009年比同行业均值高出0.7130次;2008年比同行业均值高出0.0819次;总体上公司的总资产周转率比较高,资金运营效率处于优势地位。

2、流动资产周转率。

表3-2图3-2 流动资产周转率(Current Assets Turnover) 是销售收入与流动资产平均余额的比率,它反映的是全部流动资产的利用效率。

财务报表分析第二次作业—资产运用效率分析

财务报表分析第⼆次作业—资产运⽤效率分析2008、2009、2010年度资产运⽤效率分析徐⼯机械(000425)徐⼯集团⼯程机械股份有限公司(简称徐⼯机械),原名徐州⼯程机械股份有限公司,系1993年6⽉15⽇经江苏省体改委苏体改⽣(1993)230号⽂批准,由徐州⼯程机械集团公司以其所属的⼯程机械⼚、装载机⼚和营销公司经评估后1993年4⽉30⽇的净资产组建的定向募集股份有限公司。

1996年在深圳证券交易所挂牌上市。

公司主要从事⼯程机械、⼯程机械配件的开发、研制、加⼯、销售;⼯程机械维修服务及相关的科技咨询服务。

主营业务⼯程机械、⼯程机械配件的开发、研制、加⼯、销售;⼯程机械维修服务及相关的科技咨询服务。

具有强⼤的研发与制造能⼒,是中国⼯程机械⾏业22年的冠军企业。

国际建设领域权威杂志—英国《国际建设》近⽇公布“2010年世界⼯程机械50强”名单,徐⼯集团名列世界⼯程设备制造商第10位。

这是徐⼯集团⾸次进⼊世界排⾏榜前10位,排名⽐2009年度上升5位,⽐2008年度上升18位。

公司偿债能⼒是指公司清偿到期债务的现⾦保障程度。

偿债能⼒可分为短期偿债能⼒和长期偿债能⼒。

分析偿债能⼒主要是分析变现能⼒⽐率和负债⽐率,另外也要关注资产管理⽐率和盈利能⼒。

在分析过程中主要是与同业⽐较和历史数据⽐较,得出公司与⾏业其他公司和过去的差距,从⽽正确判断出出公司的偿债能⼒是强是弱。

⼀、资产运⽤效率分析。

徐⼯机械资产运⽤效率历史指标表表1—1⼆、偿债能⼒同业⽐较。

徐⼯机械2010年度资产运⽤效率指标表1、2010年度资产运⽤效率⽐较。

表2—12、2009年度资产运⽤效率⽐较。

徐⼯机械2009年度资产运⽤效率指标表表2—23、2008年度资产运⽤效率⽐较。

徐⼯机械2008年度资产运⽤效率指标表表2—3三、资产运⽤效率历史分析。

1、总资产周转率表3—1总资产周转率是指企业⼀定时期的主营业务收⼊与资产总额的⽐率,它说明企业的总资产在⼀定时期内(通常为⼀年)周转的次数。

《资产运用效率分析》

《资产运用效率分析》本人选择同仁堂进行财务报表分析。

按照题目要求,我首先完整搜集了同仁堂xx年——xx年的资产负债表、利润表、现金流量表,以及医药行业及代表企业的相关指标,并对材料进行了合理的加工整理,在此基础上进行资产运用效率的分析。

注:为学习的方便,我将所有数据转换为以万元为单位。

一、公司概况一、公司的基本概况北京同仁堂股份有限公司系经北京市经济体制改革委员会京体改发(xx)11号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,xx年6月18日以募集方式设立的股份有限公司,注册资本200,000,000.00元,股本200,000,000股。

经营范围包括:制造、加工中成药制剂、化妆品、酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品等。

xx年,公司实现营业收入293,904.95万元,营业成本172,183.80万元,实现净利润35,063.73万元。

二、资产运用效率相关指标的计算(一)总资产周转率总资产周转率=营业务收入÷总资产平均余额xx年总资产周转率=293904.95÷〔(419467.66+455007.25)÷2〕=0.67次(543天)xx年总资产周转率=270285.09÷〔(382202.54+419467.66)÷2〕=0.67次(543天)xx年总资产周转率=240906.02÷〔(377968.01+382202.54)÷2〕=0.63次(576天)(二)流动资产周转率流动资产周转率=营业收入÷流动资产平均余额xx年流动资产周转率=293904.95÷〔(300719.04+340103.14)÷2〕=0.92次(398天)xx年流动资产周转率=270285.09÷〔(300719.04+257416.34)÷2〕=0.97次(377天)xx年流动资产周转率=240906.02÷〔(248109.37+257416.34)÷2〕=0.95次(383天)(三)固定资产周转率=营业收入÷固定资产平均余额xx年固定资产周转率=293904.95÷〔(107232.68+98660.36)÷2〕=2.85次(128天)xx年固定资产周转率=270285.09÷〔(113240.53+107232.68)÷2〕=2.45次(149天)xx年固定资产周转率=240906.02÷〔(109735.35+113240.53)÷2〕=2.16次(169天)(四)应收账款周转率=营业收入÷应收账款平均余额xx年应收账款周转率=293904.95÷〔(33991.84+33089.17)÷2〕=8.76次(42天)xx年应收账款周转率=270285.09÷〔(26849.26+33991.84)÷2〕=8.88次(41天)xx年应收账款周转率=240906.02÷〔(30006.49+26849.26)÷2〕=8.47次(43天)(五)存货周转率=营业成本÷存货平均余额xx年存货周转率=172183.80÷〔(150147.75+178048.37)÷2〕=1.05次(348天)xx年存货周转率=161325.71÷〔(138133.07+150147.75)÷2〕=1.12次(326天)xx年存货周转率=143014.65÷〔(140911.86+138133.07)÷2〕=1.03次(356天)三、各指标的分析(一)总资产周转率总资产周转率比较表xx年xx年xx年同仁堂0.630.670.67九芝堂0.710.730.74行业平均值0.720.730.751.xx年-xx年总资产周转率的变动分析0.680.670.660.65系列10.640.630.620.61xx年xx年xx年显然,同仁堂xx年-xx年总资产周转率总体呈上升趋势,xx年比xx年有所提升,主要原因是xx年收入比xx年增长幅度大于平均资产的增长幅度。

财务报表分析(作业二)

作业二(1-10页)徐工机械(000425)资产运用效率分析2008~2010年度上期,通过对徐工机械偿债能力的分析,使我们了解了近几年徐工机械经营发展变化的过程。

本期,我们将运用资产运用效率分析中的总资产周转率、流动资产周转率、固定资产周转率、长期投资周转率、应收账款周转率、成本基础的存货周转率和收入基础的存货周转率等七个指标,对徐工机械近三年的资产运用状况作比较分析。

一、资产运用效率指标。

徐工机械资产运用效率历史指标表表1-1二、资产运用效率同业比较。

1、2008年度资产运用效率比较。

徐工机械2008年度资产运用效率指标表表2-12、2009年度资产运用效率比较。

徐工机械2009年度资产运用效率指标表表2-23、2010年度资产运用效率比较。

徐工机械2010年度资产运用效率指标表表2-3三、资产运用效率历史分析。

1、总资产周转率。

表3-1图3-1资产周转率(Asset Turnover)是衡量企业资产管理效率的重要财务比率,在财务分析指标体系中具有重要地位。

从表3-1和图3-1所例示的数据可以看出,近三年徐工机械的总资产周转率倍数处于上下波动状态,该企业2010年末总资产周转率实际值稍低于2009年末实际值0.2845;2009年最高。

2009年比2008年的总资产周转率上升了12.72%;说明该企业利用全部资产进行经营活动的能力下降,效率较低,可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

近三年,总资产周转率绝对值高于同业均值水平,2010年比同行业均值高出0. 4798次;2009年比同行业均值高出0.7130次;2008年比同行业均值高出0.0819次;总体上公司的总资产周转率比较高,资金运营效率处于优势地位。

2、流动资产周转率。

表3-2图3-2流动资产周转率(Current Assets Turnover) 是销售收入与流动资产平均余额的比率,它反映的是全部流动资产的利用效率。

电大财务报表分析作业2-浅析徐工机械资产运用效率

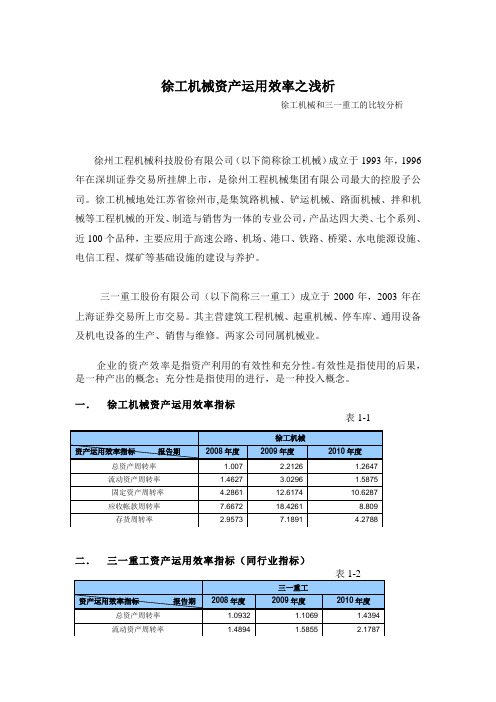

徐工机械资产运用效率之浅析------徐工机械和三一重工的比较分析徐州工程机械科技股份有限公司(以下简称徐工机械)成立于1993年,1996年在深圳证券交易所挂牌上市,是徐州工程机械集团有限公司最大的控股子公司。

徐工机械地处江苏省徐州市,是集筑路机械、铲运机械、路面机械、拌和机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场、港口、铁路、桥梁、水电能源设施、电信工程、煤矿等基础设施的建设与养护。

三一重工股份有限公司(以下简称三一重工)成立于2000年,2003年在上海证券交易所上市交易。

其主营建筑工程机械、起重机械、停车库、通用设备及机电设备的生产、销售与维修。

两家公司同属机械业。

企业的资产效率是指资产利用的有效性和充分性。

有效性是指使用的后果,是一种产出的概念;充分性是指使用的进行,是一种投入概念。

一.徐工机械资产运用效率指标表1-1二.三一重工资产运用效率指标(同行业指标)三.同行业资料徐工机械2008年度财务综合指标表1-3徐工机械2009年度财务综合指标表1-4徐工机械2010年度财务综合指标表1-5三一重工2008年度财务综合指标表1-6三一重工2009年度财务综合指标表1-7三一重工2010年度财务综合指标表1-8四.指标分析1总资产周转率总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

总资产周转率是销售收入与平均资产总额的比值,即销售收入除以平均资产总额。

平均资产总额为期初资产总额与期末资产总额之和除以2 ,总资产周转率反映资产总额的周转速度,周转越快,反映销售能力越强。

企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

总资产周转率的高低,取决于主营业务收入和资产两个因素。

增加收入或减少资产,都可以提高总资产周转率。

图1-1通过分析徐工机械的资产运用效率指标(表1-1)和总资产周转率(图1-1),可以看出近三年徐工机械的总资产周转率处于非常不平稳的水平,08-09年呈现上升趋势,但09年-10年呈现下降趋势,三年中09年度达到最高值。

徐工科技资产运用效率分析

徐工科技资产运用效率分析徐工科技(000425)属于机械仪器行业,对该企业的资产运用效率进行分析,就是分析该企业资产运用的有效性和充分性。

需要计算的指标有:总资产周转率=主营业务收入÷总资产平均余额固定资产周转率=主营业务收入÷固定资产平均余额存货周转率=主营业务成本(收入)÷存货平均净额应收账款周转率=主营业务收入÷应收账款平均余额流动资产周转率=主营业务收入÷流动资产平均余额根据以上的公式,通过搜集资料和结合该企业的财务报表,进行详细计算得出:[表1.]指标02年03年04年05年总资产周转率0.8942 1.206 1.1293 0.9304总资产周转天数403 299 319 387固定资产周转率 4.6724 6.3139 5.8083 4.832877 57 62 74固定资产周转天数流动资产周转率 1.33 1.47 0.81 0.65270 203 223 275 流动资产周转天数存货周转率 2.1240 2.5877 2.3605 2.1567存货周转天数169 139 153 167应收账款周转率 6.1048 10.4942 10.7203 6.939359 34 34 52应收账款周转天数经过对以上计算结果的分析得出:该企业的总资产运用状况在03年出现了小幅度的增长,接下来的两年都逐渐下滑,但都比02年的总资产周转率要高,说明该企业总资产的周转情况呈现增长的趋势。

就单项的资产周转率来看,基本与总资产周转率的趋势是相同的,但应收账款周转却极其的不稳定,在03,04年较02年都有大幅度的增长,但05年又大幅度的下降,说明企业在应收账款方面存在一定的问题,可能是由于企业的客户财务方面存在一定的困难等原因所致,应该及时查出,并采取相应的措施来改善。

总体来看,尽管企业的经营能力和盈利能力在03年达到一个高峰后开始逐渐萎缩,但都距02年有所增长,所以该企业的资产运用也并不是一个不健康的状态,在经营能力和盈利能力方面还是值得肯定的。

电大财务报表分析网上作业答案

作业一:徐工科技2007年年末偿债能力分析报告一、公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

二、徐工科技2007年偿债能力指标的计算(一) 2007年徐工科技的短期偿债能力指标1、流动比率=流动资产÷流动负债=2118636512.96÷1697119330.34=1.252、速动比率=(流动资产-存货)÷流动负债=(2118636512.96-945355351.48)÷1697119330.34=0.693、现金比率=(货币资金+短期投资净额)÷流动负债=(386336489.16+0) ÷1697119330.34=0.23(二) 2007年徐工科技的长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=(1834658908.66÷3023254210.93)×100%=60.68%2、产权比率=(负债总额÷所有者权益总额)×100%=(1834658908.66÷1188595302.27)×100%=154.36%3、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=[1834658908.66÷(1188595302.27-86985470.7)]×100%=167%4、股东权益与固定资产比率=(股东权益总额÷固定资产总额)×100%=(1188595302.27÷623329168.82)*100%=1.91三、徐工科技2007年偿债能力的分析及评价(一)短期偿债能力的分析与评价短期偿债能力是十分重要的,当一个企业丧失短期偿债能力时,它的持续经营能力将受到质疑。

中央电视大学财务报表分析第二次作业徐工机械

徐工机械(000425)2008至2010年度财务报表分析——资产运用效率分析资产运用效率(Assets utilization),是指资产利用的有效性和充分性。

有效性是指使用的后果,是一种产出的概念;充分性是指使用的进行,是一种投入概念。

资产的运用效率评价的财务比率是资产周转率、存货周转率、流动资产周转率、固定资产周转率、长期投资周转率、其他资产周转率、总资产周转率等指标来进行衡量。

一、资产运用效率指标徐工机械2008-2010年度资产运用效率指标表表1—1<注1>资产运用效率分析下属七项指标皆为加权指标。

<注2>2008年各项指标为了增强可比性皆使用非准则口径数据。

二、资产运用效率主要竞争者及同业比较1、2008年度资产运用效率比较。

徐工机械2008年度资产运用效率主要竞争者及同业比较指标表表2—12、2009年度资产运用效率比较。

徐工机械2009年度资产运用效率主要竞争者及同业比较指标表表2—23、2010年度资产运用效率比较。

徐工机械2010年度资产运用效率主要竞争者及同业比较指标表表2—3三、资产运用效率指标分析1、总资产周转率总资产周转率(Total Assets Turnover)是指企业在一定时期内销售(营业)收入同平均资产总额的比值。

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。

周转率越大,说明总资产周转越快,反映出销售能力越强。

企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

表3—1图3—1从表3-1和图3-1所列示的数据可以看出,徐工机械三年的总资产周转率09年比08年上升了0.5422次,10年比09年下降了0.2845次。

09年达到近年来最高水平,体现出当年的同一控制下的企业合并提高了徐工机械的总资产运用效率。

而10年的9月募集到得4.9267十亿元占到当年总资产增长的51%,该资金项目为徐工机械研发平台等9项扩建项目(其中包括发展大型履带式起重机技改、研发平台提升扩建项目等),无法在短时期内转化为盈利点。

财务报表分析作业二--题目:资产运用效率分析

题目:资产运用效率分析答题要求:1.从提供的资料中选择一个公司,并以选定公司的资料为基础进行分析;2.除了题目提供的基础资料外,学生必须自己从各种渠道搜集选定公司的其他相关资料(包括同行业资料)。

3.根据各次考核任务的要求,选用恰当的分析方法,进行必要的指标计算及分析说明,并作出相应结论。

4.由于本课程的四次考核任务具有连贯性,因此学生第一次选定题目资料所提供的某个公司后,后面各次考核都必须针对同一公司进行分析。

答:徐工科技2008年年末资产运用效率分析报告一、公司简介徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

资产运用效率分析

综合分析一.综合指标数据1.每股收益数据为:每股收益为0.2元。

2.发展能力数据为:主营业务收入增长率为16.90%,净利润增长率为347.85%,利润总额增长率为253.85%,净资产增长率为2.06%,总资产增长率为-9.69%3.偿债能力数据为流动比率为1.0676,速动比率为0.5724,现金比率为0.1982,资产负债率为63.78%,产权比率为176.11%,有形净值债务率为188.04%,股东权益与固定资产比率为140%。

4.运用效率数据为:总资产周转率为0.9219次,流动资产周转率为1.3593次,固定资产周转率为3.5638次,长期投资周转率为770.45次,其他资产周转率为98.6473次,应收账款周转率为8.001次,存货平均净额为2.6999次,收入基础的存货周转率为2.9305次,存货周转天数133天,收入基础的存货周转天数为122天。

5.获利能力数据为:销售毛利率为7.87%,营业利润率为3.8%,总资产收益率为3.72%,长期资本收益率为7.68%。

二.综合能力相关指标的评析(一)徐工科技的偿债能力还存在一定的风险通过观察徐工科技的流动比率,速动比率,现金比率,徐工科技主要的问题出在应收账款和存货过多,其占用较大。

公司应加强对应收账款的管理和加大对外拓展业务,通过观察该公司的资产负债率,产权比率,有形净值债务率,股东权益与固定资产比率,发现该公司还存在一定的财务风险。

(二)徐工科技资产运用效率还存在一定的问题通过观察该企业的资产运用效率指标中的总资产周转率,应收账款周转率,分类资产周转率,单项资产周转率指标,说明该公司还存在着资产周转的风险。

公司应继续从经营活动,投资活动中产生足够的现金,来加强对资产周转风险的控制。

(三)徐工科技的获利能力也存在着一定的问题通过观察该企业的销售毛利率,营业利润率,总资产收益率,长期资本收益率,说明该企业还有那个努力提高获利能力,应从开拓市场的意识和能力,成本管理水平,产品构成决策,企业战略要求等方面做工作,还应加强对主营业务收入,主营业务成本,主营业务税金及附加,营业费用,管理费用等的控制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

徐工科技资产运用效率分析报告一、公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2008年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

二、徐工科技2008年资产运用效率指标的计算资产的动用效率评价的财务比率是资产周转率根据徐工科技2008年12月31日利润分配简表的相关资料计算资产周转率资产周转率=周转额÷资产(一)总资产周转率总资产周转率=主营业务收入÷总资产平均余额总资产来均余额=(期初总资产+期末总资产)÷2总资产周转率=3354209316.93÷3638232589.15=0.9219(次)总资产周转天数=计算期天数÷总资产周转率总资产周转天数=360÷0.9219=390(天)(二)分类资产周转率1.流动资产周转率流动资产周转率=主营业务收入÷流动资产平均余额流动资产平均余额=(期初流动资产+期末流动资产)÷2流动资产周转率=3354209316.93÷2467656202.46=1.3593(次)流动资产周转天数=计算期天数÷流动资产周转率流动资产周转天数=360÷1.3593=264(天)2.固定资产周转率固定资产周转率=主营业务收入÷固定资产平均余额固定资产平均余额=(期初固定资产余额+期末固定资产余额)÷2固定资产周转率=3354209316.93÷941195120.94=3.5638(次)固定资产周转天数=360÷固定资产周转率固定资产周转天数=360÷3.5638=101(天)3.长期投资周转率长期投资周转率=3354209316.93÷4353553.52=770.45(次)长期投资周转率=主营业务收入÷长期投资平均余额长期投资周转天数=360÷长期投资周转率长期投资周转天数=360÷770.45=0.5(天)(三)单项资产周转率1.应收账款周转率应收账款周转率(次数)=主营业务收入÷应收账款平均余额应收账款平均余额=(期初应收账款+期末应收账款)÷2应收账款周转率(次数)=3354209316.93÷(66362503+419204292.57+289690530.73+89773696.43)=3.8776(次) 应收账款周转天数=计算期天数÷应收账款周转率(次数)或=应收账款平均余额×计算期天数÷主营业务收入应收账款周转天数=360÷3.8776=93天)2.存货周转率成本基础的存货周转率=主营业务成本÷存货平均净额存货平均净额=(期初存货净额+期末存货净额)÷2成本基础的存货周转率=3090275677.40÷1144568200=2.6999(次)收入基础的存货周转率=主营业务收入÷存货平均净额收入基础的存货周转率=3354209316.93÷1144568200=2.9305(次)存货周转天数=计算期天数÷存货周转率(次数)成本基础的存货周转天数=存货平均净额×计算期天数÷主营业务成本成本基础的存货周转天数=360÷2.6999=133(天)收入基础的存货周转天数=存货平均净额×计算期天数÷主营业务收入收入基础的存货周转天数=360÷2.9305=123(天)三、徐工科技2008年资产运用效率指标分析及评价(一)历史比较分析通过徐工科技2008年和2007年的资料,进行比较分析。

以上计算得出各项资产周转率指标如下表:财务指标 2008年末值 2007年末值差额总资产周转率 0.92 1.03 -0.11流动资产周转率 1.34 2.66 -1.32固定资产周转率 3.56 5.75 -2.19长期投资周转率 770.45 2.10 768.35应收账款周转率 3.88 7.17 -3.29存货周转率(成本基础) 2.7 3.19 -0.49存货周转率(收入基础) 2.93 3.19 -0.26(1)总资产周转率分析:从上表我们可以看出,该企业2008年末总资产周转率实际值稍低于2007年末实际值,说明该企业利用全部资产进行经营活动的能力下降,效率较低,可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

(2)流动资产周转率分析:从上表可以看出,该企业2008年末流动资产周转率实际值低于2007年末实际值,说明该企业在这个时期内利用流动资产进行经营活动的能力较差,效率较低,可能导致企业的偿债能力和盈利能力下降。

但是,仅仅这一个指标不足以找出产生问题的原因,所以我们应对企业的应收账款、存货等主要流动资产项目的周转率作进一步分析。

(3)固定资产周转率分析:一般来说,固定资产周转率越高,表明企业固定资产利用越充分,说明企业固定资产投资得当,固定资产结构分布合理,能够较充分地发挥固定资产的使用效率,企业的经营活动越有效。

从上表看出该企业2008年末固定资产周转率实际值低于2007年末实际值,说明该企业的固定资产没有充分利用,提供的生产经营成果不多,企业固定资产的营运能力较弱。

(4)长期投资周转率分析:从上表看该企业2008年末长期投资周转率实际值大大高于2007年末实际值,但是长期投资一般在实践中,投资额与收入增加额的关系很不稳定,因此对这个指标很难有效地进行分析。

(5)应收账款周转率分析:从上表我们可以看出,该企业2008年末应收账款周转率实际值比2007年末实际值低了3.29,说明应收账款的占用相对于销售收入而言太高了,该企业应收账款的管理效率下降,资产流动性弱。

企业需要加强应收账款的管理和催收工作,如:注重信用政策的调整,进一步分析企业采用的信用政策和应收账款的账岭,同时加强应收款项的整合、加速对应收的款项的回收、合理计提应收账款的折旧等,以便于提高资金的周转速度。

(7)存货周转率分析:从上表看该企业2008年末存货周转率实际值与2007年末实际值相比较,成本基础的存货周转率和收入基础的存货周转率都较去年有明显下降。

说明企业存货变现速度慢,存货的运用效率较低,存货占用资金较多,导致企业盈利能力下降。

通过上述分析,可以得出结论:徐工科技整体资产运用的效率与去年相比下降。

该公司大多数资产周转率指标,包括应收账款、存货、流动资产、长期资产、其他资产、总资产等,都存在问题,说明公司应注意加强资产管理,注重整体资产的优化,特别是应收帐款,其占用较大,周转速度慢是主要矛盾,公司应加强对应收款的管理。

(二)同业比较分析徐工科技属于专业设备制造业,下面根据同行业中的振华港机、中联重科、经纬纺机和柳工等几家企业同时期的财务指标计算平均值,各项指标如下:财务指标中振华港机中联重科经纬纺机柳工平均值总资产周转率 0.86 1.29 0.85 2.04 1.26流动资产周转率 1.34 1.78 1.16 2.71 1.75固定资产周转率 2.43 4.69 3.18 8.25 4.64长期投资周转率 2.91 3.75 3.51 3.19 3.34应收账款周转率 6.48 6.87 12.54 16.16 10.51存货周转率 12.46 3.1 2.83 4.12 5.63通过徐工科技2008年资料,进行同业比较分析。

如下表:财务指标企业实际值行业平均值差额总资产周转率 0.92 1.26 -0.34流动资产周转率 1.34 1.75 -0.41固定资产周转率 3.56 4.64 -1.08长期投资周转率 770.45 3.34 767.11应收账款周转率 3.88 10.51 -6.63存货周转率 2.7 5.63 -2.93(1)总资产周转率分析:从上表看,该企业总资产的周转率与同行来相比,比同行业低了 -0.34,说明企业利用全部资产进行经营活动的能力较差,效率较低,可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

(2)流动资产周转率分析:从上表可以看出,该企业流动资产周转率低于同行业平均值。

企业流动资产周转率越高,周转次数越多,表明该企业以相同的流动资产占用实现的主营业务收入越多,说明该企业利用流动资产进行经营活动的能力强,效率高,进而使企业的偿债能力和盈利能力均得以增强,该企业流动资产周转率低于同行业平均值,说明企业进行经营活动的能力弱,效率不高。

(3)固定资产周转率分析:从上表看,该企业固定资产周转率低于同行业平均值1.08,说明企业固定资产投资不得当,固定资产结构分布不够合理,没有充分地发挥固定资产的使用效率。

固定资产利用不充分,提供的生产经营成果就少,企业固定资产的营运能力就得不到较好的发展。