AK模型内生增长理论

内生增长理论

第2章长期增长II:内生增长理论正如我们在第1章中所指出的,在索洛于1956年发表的经典文章之后,增长经济学经历了将近20年的繁荣,但却在上世纪60年代末沉寂下来。

究其原因,大概可以说是索洛模型的中心结论是让人失望的:在缺乏连续技术进步的情况下,人均增长将最终停止。

但是,从实践的角度来看,这并不是一个多世纪以来人们所观察到的经验事实。

因此,增长经济学需要注入新的理论活力才能有后续的发展。

自上世纪80年代中期以来,关于经济增长的研究进入了又一次的繁荣。

在Romer(1986)发表20年后的今天,无论是经济增长的理论研究还是经验研究都显着地改善了其在整个经济学中的地位。

现在,经济增长既是整个宏观经济学领域的研究重点,也是现代宏观经济学教材中不可或缺的组成部分。

这和60年代末到80年代中期的状况形成了鲜明的对比,那时候,经济学家们的研究兴趣主要集中于短期的经济波动,无论是在发表于各种学术期刊的文章中,还是在各种级别的经济学教材中,关于经济增长的内容扮演的都只是次要的角色。

Romer(1986)和Lucas(1988)是今天我们称之为内生增长理论或新增长理论这一领域的两篇经典文章,尽管他们强调的重点有所不同,分别是知识资本和人力资本。

在他们的模型中,资本这一生产要素被赋予了新的解释,从而克服掉了资本边际报酬递减这一导致了索洛模型的中心结论的关键性假定,进而长期的人均经济增长可以内生地实现。

但是,这一类型的内生增长模型并不需要真正的内生技术进步,经济的长期正增长来源于知识在生产者之间的扩散或者人力资本所带来的外部效应或替代效应。

众所周知,知识的一个重要特征是非竞争性。

因此,要想实现知识的连续进步的话,就必须赋予知识的发明者一定的垄断权利作为激励,即其在知识的使用方面应当具有一定的排他性,这就要求研究增长的经济学家们突破传统的完全竞争框架来为知识或技术进步在生产中的作用建模,真正地将知识的这种特征引入增长理论的研究始于Romer(1987,1990)以及Aghion and Howitt(1992),这就是今天我们所说的内生技术进步模型。

AK模型内生增长理论西方研究综述

万方数据

家,平均投资增长率为7%;在增长最快的国家,平均 投资增长率达到25%左右【8J。

Li(2002)利用24个0E(D国家1950—1992年的 面板数据及五大主要工业国1870一1987年的面板数 据的实证研究也发现,投资率与经济增长率之间存在

长;而且蚴国家的面板数据同时支持Uzawa 长期的正向相关关系,可以用AK模型来解释经济增

王 聪1 杨选良2 刘延松3仁保平1

(1.西北大学经济管理学院西安710127;2.西北大学公共管理学院西安710127; 3.陕西省发展和改革委员会经济研究所西安710006)

摘要以AK模型内生增长理论相官研究的统计分析为基础,追踪西方学者有关AK模型的最新研究动态。从赍本积累

与经济增长、政府政策与经济增长,以及收入分配、环境保护与科技进步等方面对AK模型内生增长理论的研究进行分析。

Journal of Macroeconomics、ElImp朗n EcOIK枷C Renew、

Journal of Monetary Economics、Journal of Development Economics相关文章共223篇,占论文总数32.13%(见 表1)。

表1 1990--2009年来源文章期刊分析

(1965)和ham(1988)提出的扩展的AK内生增长模 _型E91。

Farmer和blli一(2006)指出两部门一两国AK内 生增长模型相比Solow-Swan模型能够更好的解释现 实,投资率与经济增长率显著正相关,且投资率与储蓄 率显著相关L10]。

内生经济增长模型

内生经济增长模型目录模型对储蓄的内生性的技术处理并没有消除模型本身长期人均增长率内生经济增长模型对外生技术进步的依赖。

Ramsey模型暗示长期增长率被钉住在外生的技术进步率值x上。

一个更高的储蓄意愿或技术水平的增进在长期中体现为更高的资本或更有效的工人产出水平,但却不会引起人均增长率的变化。

劳动供给内生新古典的另一个关键外生变量是人口增长率。

更高的人口增长率降低了每个工人的资本和产出的稳态水平,因而趋于减少对于一个给定的人均产出初始水平而言的人均增长率。

然而标准模型没有考虑人均收入及工资率对人口增长的影响——被Malthus所强调的那种影响——也没有把在养育过程中所使用的资源考虑在内。

内生增长理论的一条研究路线通过把迁移、生育选择和劳动/闲暇选择分析整合进新古典模型中来使人口增长内生化。

首先,考虑针对经济机会的移入(immigration)和移出(emigration)。

对于给定的出生率和死亡率而言,这一过程改变了人口及劳动力;其次,引入有关出生率的选择。

这是容许人口和劳动力的内生决定的另一条渠道;最后,另一条与在一个增长框架中劳动供给的内生性有关的研究思路则涉及迁移及劳动/闲暇的选择——劳动力与人口不再相等。

Becker,Murphy and Tamura(1990年),Ehrlic h and Lui(1991年),Rosenzw eig(1990年)讨论了劳动供给、人力资本投资对经济增长的影响。

内生技术进步把技术变迁理论包括进新古典框架中是困难的,因为这样做的话标准的竞争性假设就不可能得到维持。

技术进步涉及新观念的创造,而这是部分非竞争性的,具有公共品的特征。

对于一种给定的技术,换言之,在给定有关如何生产的知识水平的情况下,假定在标准的竞争性生产要素如劳动、资本和土地中规模报酬不变是合理的,则以相同数量的劳动、资本和土地来复制一个企业从而得到二倍的产出是可能的。

但是,如果生产要素中包括非竞争性的观念,那么规模报酬则趋于递增。

新增长模型(内生增长模型)

第四章新增长模型(内生增长模型)初步:AK模型及其他一、问题的提出1.“难以令人满意的理论解释”:在新古典增长模型中,如果外生的技术进步的增长率为零,人均产出的增长率也将为零。

因此,长期中人均增长取决于模型未能解释的“假设增长”的技术进步。

2.“与现实经验不符的理论预测”:在新古典增长模型中,经济增长的变量表现为收敛性,即按照时间路径将最终到达某种稳定状态。

这与经济增长的某些现实数据不符合。

3.“沉闷和悲观的经济增长”:报酬递减的规律二、新增长理论的内容与结构1.AK模型:假设不变的外生储蓄率和固定的技术水平,可以解释消除报酬递减后将如何导致内生增长。

2.研究与开发模型:强调是知识积累而不是资本积累导致了增长,通过建立传统部门与研究开发部门的两部门模型解释增长的来源。

3.干中学模型:强调知识积累不是有意的,而是传统经济活动的副产品,即经验的积累的结果。

它是研究与开发模型的一个变种模型。

4.人力资本模型:强调资本积累是增长的关键,但资本的含义更加宽泛,包括了教育与人力资本。

5.扩展模型:内生储蓄与上述模型的结合。

三、AK模型1. AK生产函数及其性质设新的生产函数为Y=AK,A为反映技术水平的常数,K为资本存量则人均产出为y=Ak ,k 为人均资本存量。

图示: Y(y)K(k)生产函数的性质:(1) 规模收益不变:λY=A(λK) 。

(2) 资本的边际产品A MP K =不变为常数。

2. 投入品的变动(1)劳动力的增长:n t L dt t dL t L t L ==∙)(/]/)([)(/)((2)知识的增长:g t A dt t dA t A t A ==∙)(/]/)([)(/)(,g 为表示技术进步率的外生参数,由于假定技术为固定的常数,因此g=0 (3)资本的增长:)()(]/)([)(t K t sY dK t dK t K δ-==∙,其中s 为储蓄率,δ为资本折旧率,均为外生变量 3.增长路径的动态类似于索洛模型,有)()())(()(t k n t k sf t k δ+-=∙则,)()()()(t k n t sAk t k δ+-=∙令k 的增长率k k k /∙=γ,则)(δγ+-=n sA k 当)(δ+>n sA 时,增长情况如下图所示: 图示1:yAk sAk(n+δ)kk图示2: δ k图示3: ∙kk由于k 以稳定的速度γk 增长,k 不会收敛于某一个稳态的值,因此k 与其他变量的增长是发散的。

新增长理论Ⅰ:AK模型

新增长理论 (内生增长理论)

1

索洛模型的缺陷

以索洛增长模型为代表的新古典经济增长理论 是现代经济增长理论的基础。索格模型描述了 一个完全竞争的经济,物质资本和劳动投入的 增长引起产出的增长。新古典生产函数决定了 在劳动供给不变时,资本的边际收益递减。这 一生产函数与储蓄率不变的假设相结合,形成 了一个简单的一般均衡模型。

2

新古典经济增长模型的假设自然引出结论:

首先,当资本存量增长时,由于边际报酬递减, 经济增长会减慢,最终经济增长将停止。在索洛模型 中,稳态的人均资本存量和人均产量,决定于储蓄率、 人口增长率和生产函数等因素。新古典增长理论的这 一结论并不符合世界各国经济增长的现实。在过去的 100多年间,许多国家的人均产出保持了正的增长率, 增长率并没有长期下降的趋势。对于16个统计数据比 较完整的发达国家,经济增长率在1970年以来确实有 所下降,但是近代的经济增长率仍明显地高于1870年 以后早期的经济增长率。这一

6

7

新增长模型:内生增长模型

8

9

内生经济增长理论之

AK模型

10

与索洛模型的联系

消除边际报酬递减这一约束条件

储蓄率依然为外生变量 技术固定不变: 1.CR to K – the simplest version of production function without diminishing returns 2.growth through capital accumulation rather than technological innovation

新增长理论(内生增长理论)

索洛模型在解释现实经济增长过程中之所以会出现 一些问题,关键在于模型中储蓄率、人口增长率、 资本折旧率和技术进步都是外生变量。资本折旧率 是外生常数容易理解,因为资本折旧速度不容易人 为控制,不同经济的资本折旧率不会有明显差距。 储蓄率、人口增长率和技术进步是由人们的行为决 定的,也是可以通过政策等加以影响的,在不同的 经济中其水平很不相同。

内生增长理论概述

内生增长理论概述内生增长理论的主要任务之一是揭示经济增长率差异的原因和解释持续经济增长的可能。

尽管新古典经济增长理论为说明经济的持续增长导入了外生的技术进步和人口增长率,但外生的技术进步率和人口增长率并没有能够从理论上说明持续经济增长的问题。

内生增长理论是基于新古典经济增长模型发展起来的,从某种意义上说,内生经济增长理论的突破在于放松了新古典增长理论的假设并把相关的变量内生化。

内生增长理论的内容1、储蓄率内生早期的新古典增长模型假设储蓄率是外生的,Cass(1965)和Koopmans(1965)把Ramsey的消费者最优化分析引入到新古典增长理论中,因而提供了对储蓄率的一种内生决定:储蓄率取决于居民的消费选择或者说对现期消费和远期消费(储蓄)的偏好。

内生储蓄率意味着资本积累速度和资本供给的内生决定,从而决定经济增长的一个投入要素(资本)从数量上得以在模型内加以说明。

然而,Ramsey-Cass-Koopmans模型对储蓄的内生性的技术处理并没有消除模型本身长期人均增长率对外生技术进步的依赖。

Ramsey模型暗示长期增长率被钉住在外生的技术进步率值x上。

一个更高的储蓄意愿或技术水平的增进在长期中体现为更高的资本或更有效的工人产出水平,但却不会引起人均增长率的变化。

2、劳动供给内生新古典的另一个关键外生变量是人口增长率。

更高的人口增长率降低了每个工人的资本和产出的稳态水平,因而趋于减少对于一个给定的人均产出初始水平而言的人均增长率。

然而标准模型没有考虑人均收入及工资率对人口增长的影响——被Malthus所强调的那种影响——也没有把在养育过程中所使用的资源考虑在内。

内生增长理论的一条研究路线通过把迁移、生育选择和劳动/闲暇选择分析整合进新古典模型中来使人口增长内生化。

首先,考虑针对经济机会的移入(immigration)和移出(emigration)。

对于给定的出生率和死亡率而言,这一过程改变了人口及劳动力;其次,引入有关出生率的选择。

宏观经济学讲义-AK模型与内生增长理论

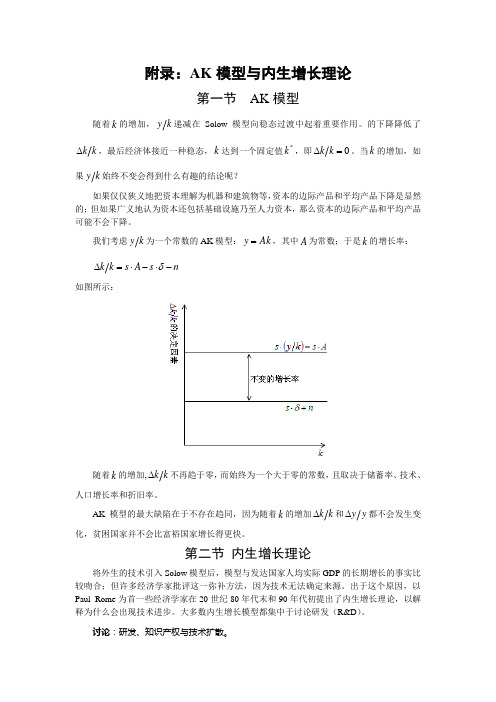

附录:AK模型与内生增长理论

第一节AK模型

随着k的增加,k

y递减在Solow模型向稳态过渡中起着重要作用。

的下降降低了

∆k

=

k。

当k的增加,如k

∆,最后经济体接近一种稳态,k达到一个固定值*k,即0

k

果k

y始终不变会得到什么有趣的结论呢?

如果仅仅狭义地把资本理解为机器和建筑物等,资本的边际产品和平均产品下降是显然的;但如果广义地认为资本还包括基础设施乃至人力资本,那么资本的边际产品和平均产品可能不会下降。

我们考虑k

y为一个常数的AK模型:Ak

y=,其中A为常数;于是k的增长率:

⋅

-

⋅

=

∆δ

k-

n

s

A

s

k

如图所示:

随着k的增加,k

∆不再趋于零,而始终为一个大于零的常数,且取决于储蓄率、技术、

k

人口增长率和折旧率。

AK模型的最大缺陷在于不存在趋同,因为随着k的增加k

∆都不会发生变

k

y

∆和y

化,贫困国家并不会比富裕国家增长得更快。

第二节内生增长理论

将外生的技术引入Solow模型后,模型与发达国家人均实际GDP的长期增长的事实比较吻合;但许多经济学家批评这一弥补方法,因为技术无法确定来源。

出于这个原因,以Paul Rome为首一些经济学家在20世纪80年代末和90年代初提出了内生增长理论,以解释为什么会出现技术进步。

大多数内生增长模型都集中于讨论研发(R&D)。

讨论:研发、知识产权与技术扩散。

第三讲-内生增长理论

出对人均资本的递减或递增报酬。但是,当人均资本变大后资本的边际产品一定是有下界的。

一个其中生产函数渐进的收敛于 AK 形式的最简单例子是:

Y = F (K , L) = AK + BK α L1−α

(3.2)

我们可以把函数写成人均形式:

y = f (k) = Ak + Bkα

资本的平均产品由下式给定:

则稳态增长率 γ* 为正。 k

图 3.2 有转移动态的内生增长

这个模型既产生了内生增长,又如同新古典模型那样预言了条件收敛。

3.2.3 不变替代弹性生产函数

我们现在考虑另外一个例子,即劳动和资本之间有不变替代弹性的生产函数,即 CES

生产函数(详见《新帕尔格雷夫经济学大辞典》第一卷,第 429 页):

y k h (3.5)和(3.6)会使经济中的变量—— 、 和 ——最终以相同速率增长,而这种增

s q 长率有取决于储蓄率 ,以及以 表示的投资于人力资本的倾向。

证明:

公式(3.4)、(3.5)和(3.6)可以看到:

k

(t +1) k (t)

=

s

y k

(t) (t)

+1

=

sr

(t

)(1−α)

+1

(3.7)

此时,人均产出是 y = Ak ,资本的平均和边际产品固定在 A > 0 的水平上。

如果我们把

f

(k)

k

= A 代如(1.14)式可得:

γ k

=

sA −(n

+ δ)

这里我们回到零技术进步的情形,因为我们想证明甚至在没有外生技术变迁的情况下,长期

中人均增长也能发生。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生产函数的性质:

规模收益不变:λY=A(λK) 。 资本的边际产品 不变为常数。

2. 投入品的变动

(1)劳动力的增长:

(2)知识的增长:

g为表示技术进步率的外生参数,由于假定技 术为固定的常数,因此g=0;

(3)资本的增长:

其中s为储蓄率,δ为资本折旧率,均为外生变 量;

3.增长路径的动态

乎不符合人们的常识;

2.该模型不能预测绝对收敛或条件收敛,而条件收敛显

然是一条经验规律。如果将k仅视为物质资本,那么ak生产

函数显然不符合经验规律。不过,如果将k理解为包括人力

资本在内的广义资本概念,该生产函数也还大致说得过去

。

3.此外,ak模型直接放弃资本收益递减规律似乎过于突

兀,不过,内生增长模型(尤其是下文介绍的外部性模型

类似于索洛模型,有:

令k的增长率λk=k/k,则:

当sA > (n − δ)时,增长情况如下图所示 :

由于k以稳定的速度λk增长,k不会收敛于某一个稳态的值, 因此k与其他变量的增长是发散的。 各变量的增长路径如下:

AK模型与索洛模型的比较

AK模型的扩展

AK模型的一个扩展: 资本报酬不变与收敛性并存

AK模型解释了稳态增长率的内生化:如果可以被 累积的生产要素有固定报酬,那么稳态增长率将 被这些要素的积累率所影响。

模型的政策含义:永久提高投资率的政策会使增 长率不断提高。

思考: 放弃资本边际收益递减的假设合理吗?

二、两部门模型

新古典增长模型和AK模型的结合,解释 了技术进步。

两部门:制造业企业、研究性大学

)在很大程度上可以归结为ak模型的形式:在这些模型中

,虽然在个体水平上存在收益递减,但由于外部性或溢出

效应的存在,总量水平上则表现出不变收益或递增收益。

ak模型有助于我们理解这些更重要的模型。

至于AK模型对经验规律即条件收敛的违反, 我们可以对AK模型进行简单的扩展,从而在 保留资本收益不变特征的同时恢复模型的收敛 性质。这正是多数凸性增长模型的实际做法。 我们知道,新古典生产函数能够产生收敛, AK生产函数则能够产生内生增长,将二者结 合在一起,我们就可以得到既具有内生增长又 具有收敛性质的经济增长模型。该生产函数具 有资本收益递减的性质(从而具有收敛性质) ,但资本边际产品的递减是有下界的(从而产 生内生增长)。

考虑生产函数 , 它是AK型生产函数与C-D型生产函数的混合,体现了报酬不变和报酬

递减的共同性质。其人均形式可写为:

则k的增长率:

如果sA > n + δ,则增长动态为下图所示:

对AK模型的评价

AK模型揭示了放弃资本收益递减规律如何能够导致内生增 长。不过,该模型存在明显的缺陷:

1.该模型似乎过于简单,直接放弃资本收益递减规律似

sY=ΔK+δK

ΔK= sY-δK Y=AK

ΔY/Y=ΔK/K=sA-δ

只要sA>δ,即使没有外生技术进步的假设,经济也会增 长;

储蓄和投资会引起长期增长,储蓄率(投资率)越高增 长率越高。(与新古典的稳态不同)

AK模型的内容

设新的生产函数为Y=AK,A为反映技 术水平的常数,K为资本存量则人均产出 为y=Ak,k为人均资本存量。图示:

Y=F[K,(1-u)EN] 企业生产函数(规模报酬不变)

∆E=g(u)E

大学生产函数

∆K也可以在 不存在外生技术进步的假设下实现经济长 期增长。增长率是内生的,来自知识创造 和资本累积。

内生增长理论

新古典增长模型解释了生活水平的长 期提高来自技术进步。但是,在新古典增 长模型中,技术进步是个外生变量。

使增长率内生化的理论探索——内生 增长模型。

一、基本模型 Y=AK------------(AK模型)

该模型与新古典增长模型的关键区别 :不存在资本的边际收益递减。

(A是常量,它衡量一单位资本所生产 的产出量。)