激光产业链图谱、涉及企业与市场现状分析(2020年)

国内激光产业市场发展状况分析

国内激光产业市场发展状况分析激光产业是一种高新技术产业,广泛应用于通信、制造、医疗、材料加工等多个领域。

在过去几年里,国内激光产业市场经历了快速发展,已成为全球激光产业市场的重要角色之一、本文将从市场规模、产业布局、技术创新和发展趋势等方面对国内激光产业市场进行分析。

首先,国内激光产业市场规模不断扩大。

据统计,2024年,中国激光市场规模已经超过400亿元,年复合增长率达20%以上。

在激光器件市场中,激光二极管、光纤激光器等产品呈现出强劲增长势头。

同时,激光应用市场也在蓬勃发展,如激光材料加工、激光医疗、激光显示等,为激光市场提供了广阔的应用空间。

其次,国内激光产业呈现出多元化的布局。

激光产业主要包括激光器件制造、激光器制造和激光应用三个环节。

在激光器件制造方面,国内已经形成了一批具有一定规模和实力的企业,如智云股份、盛耀激光等。

在激光器制造方面,国内企业在激光切割、激光焊接等领域处于国际领先水平,如华中科技大学的钛扩散氧化激光器研发团队。

在激光应用方面,国内企业也取得了一些成果,如斯法克等。

这些企业不仅满足国内需求,还出口到国际市场,推动了整个激光产业的发展。

再次,国内激光产业在技术创新方面取得了一定突破。

近年来,国内激光器件和激光器的研发取得了一系列重要进展,如高功率和高效率的光纤激光器、超短脉冲激光器等。

这些新技术推动了激光应用的发展,提高了激光产业的竞争力。

此外,国内激光产业在激光系统集成、激光加工工艺等方面也不断创新,提高了产品质量和生产效率。

最后,国内激光产业市场呈现出一些新的发展趋势。

一方面,随着工业制造的智能化和自动化需求的增加,激光加工技术在精度和效率方面具有明显优势,有望进一步推动激光产业的发展。

另一方面,随着5G通信、高清显示等技术的快速发展,对激光器件和激光应用的需求也在增加,为激光产业提供了新的增长点。

综上所述,国内激光产业市场规模不断扩大,呈现出多元化的布局和技术创新的特点。

2020年全球激光市场现状与竞争格局分析 加速产业链整合

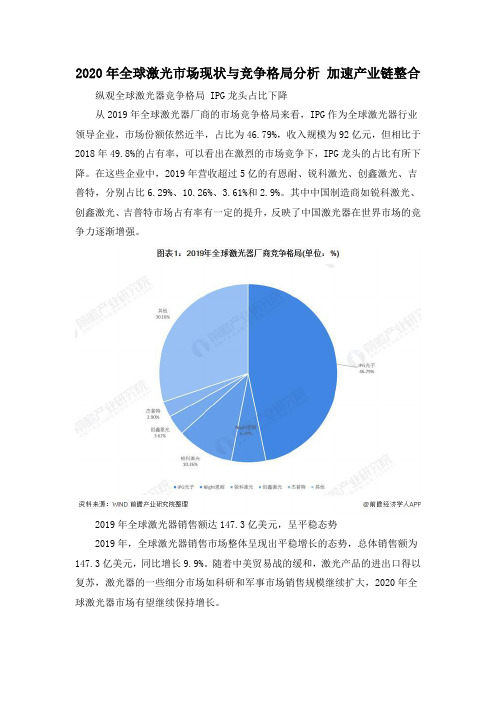

2020年全球激光市场现状与竞争格局分析加速产业链整合纵观全球激光器竞争格局 IPG龙头占比下降

从2019年全球激光器厂商的市场竞争格局来看,IPG作为全球激光器行业领导企业,市场份额依然近半,占比为46.79%,收入规模为92亿元,但相比于2018年49.8%的占有率,可以看出在激烈的市场竞争下,IPG龙头的占比有所下降。

在这些企业中,2019年营收超过5亿的有恩耐、锐科激光、创鑫激光、吉普特,分别占比6.29%、10.26%、3.61%和2.9%。

其中中国制造商如锐科激光、创鑫激光、吉普特市场占有率有一定的提升,反映了中国激光器在世界市场的竞争力逐渐增强。

2019年全球激光器销售额达147.3亿美元,呈平稳态势

2019年,全球激光器销售市场整体呈现出平稳增长的态势,总体销售额为147.3亿美元,同比增长9.9%。

随着中美贸易战的缓和,激光产品的进出口得以复苏,激光器的一些细分市场如科研和军事市场销售规模继续扩大,2020年全球激光器市场有望继续保持增长。

全球激光产业及发展趋势

全球激光产业及发展趋势全球激光产业及发展趋势引言:激光技术是20世纪最具划时代意义的科技发明之一,在众多领域都有着广泛的应用。

激光的高能量、高光强、高单色性等独特性质使得它在制造、医疗、通信、军事等领域扮演着重要的角色。

本文将对全球激光产业的发展历程进行分析,并探讨激光技术未来的发展趋势。

一、全球激光产业的发展历程1.1 初期发展(20世纪50年代-60年代)激光技术在20世纪50年代中期得到了首次实验验证,被视为激发科技创新的新方向。

激光器的原理由美国物理学家理查德·汉奥在1958年提出,并在1960年由西恩斯激光公司成功制造了第一台激光器。

自此以后,全球范围内对激光技术的研究和应用进入了一个高速发展的阶段。

在初期发展阶段,激光器主要用于科研领域和军事应用,如光谱分析、激光打靶、激光导引等。

同时,激光技术也逐渐应用于制造和医疗领域,如激光刻字机和激光医疗设备等。

1.2 蓬勃发展(20世纪70年代-80年代)20世纪70年代至80年代是全球激光产业的蓬勃发展阶段。

激光在制造业的应用得到了广泛推广,主要用于材料切割、焊接、打孔等加工工艺。

同时,激光技术在医疗领域也有了突破性的进展,如激光治疗仪、激光手术刀等。

此外,激光技术在通信领域也产生了重要的影响。

20世纪80年代中期,全球范围内开始建立光纤通信网络,而激光技术为实现高速、长距离的信息传输提供了重要的支持。

1.3 快速增长(20世纪90年代至今)20世纪90年代至今,全球激光产业进一步加速了其快速增长的步伐。

激光器的精密化和微型化使得激光技术得以应用于更多领域,如纳米技术、生物医学、新能源等。

在制造业方面,激光技术的应用得以进一步扩展,如激光切割机、激光焊接机、激光打标机等设备得到了广泛应用。

激光技术的出现大大提高了制造业的效率和质量,推动了工业化进程。

激光技术在医疗领域也取得了重大突破,如激光矫正术、激光白内障手术等。

激光手术的痛苦小、恢复快等优势逐渐被认可,为患者提供了更好的治疗选择。

激光器上中下游产业链!

激光器上中下游产业链!产业上游:比重小空间大产业上游主要为激光材料及配套元器件。

主要包括:激光晶体、激光气体、激光灯、激光电源、激光加工镀膜、激光器元部件、激光配套软件等。

代表公司有:福晶科技、光库科技、高德红外、华光光电、东骏激光、Oclaro等。

产业中游:攻关难利润高产业中游主要为各种激光器及其配套设备。

主要包括:固体激光器、半导体激光器、光纤激光器、气体激光器、液体激光器、其他激光器、激光器二极管、数控设备、计算机、设备及包装、机电产品、仪器仪表、激光模块等。

代表公司有:IPG、Coherent、LUMENTUM、锐科激光、II-VI、n-Light、大恒科技等。

产业下游:技术应用群雄并起企业数量最多产业下游距离生活最近,主要为激光应用产品、消费产品及仪器设备等。

主要包括:激光加工、光通信、光存储、激光医疗、激光标记、激光照排和印刷、激光测量、激光显示、激光武器。

位于产业下游的企业数量最多。

代表公司有:联赢激光、ESIO、圣石激光、大族激光、光博士、华工科技、邦德激光、德中技术、天弘激光、Coherent、亚威股份、光韵达、正业科技、金运激光等。

光纤激光上游核心零部件厂商中国的激光产业在地域上呈现出很强的集聚性,目前已经形成华中,珠三角,长三角,环渤海四大激光产业带。

图片武汉光谷是国内一大极具规模的光电产业集群中心,集聚了国内超过200家知名激光企业,包括华工科技、锐科激光、金运激光、高德红外等激光领域知名企业。

武汉光谷是名副其实的中国激光谷,拥有完整激光产业链,集中了国内激光领域众多专家和技术人才,武汉光谷拥有专业化、规模化的产学研国家级基地,在激光相关技术上占据国内领先地位。

珠三角地区是中国激光行业的另一大集聚中心,相关产业主要分布深圳、广州、东莞、佛山这几大城市,珠三角激光产业群的重心在深圳。

深圳拥有大族激光、光韵达、联赢激光、创鑫激光、杰普特光电等众多业内知名企业,涉及的激光应用领域非常广泛。

激光产业链图谱、涉及企业与市场现状分析(2020年)

制造业固定资产投资完成额同比

45.00%

40.00%

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00% 2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

4

2.1 激光:产业链庞大,应用广泛

激光:通过人工方式,用光或放电等强能量激发特定 的物质而产生的光。原子中的电子吸收能量后从低能 级跃迁到高能级,再从高能级回落到低能级时,释放 的能量以光子形式放出,产生准直、单色、相干的定 向光束。

8

2.3 制造业迈入“光加工”时代

欧美发达国家已经步入“光加工”时代:以德国、美国、日本等为代表的发达国家在部分 大型工业领域已经基本完成了对传统制造技术的替换,2010年美国GDP 的 50%(约7.50 万 亿美元)与激光应用相关。

激光雕刻 激光照明

激光钻孔 ……

终端:

汽车

应用

场景

通信

石油 医疗

造船 机械

航空航 天

文化创 意

电子信 息

建材五 6金

轨道交 通

……

代表公司

国内: 柏楚电子、长 光华芯、福晶科技、 光库科技、睿芯光纤 国外: II-VI、 Lumentum、nufern

国内:锐科激光、创 鑫激光、杰普特、华 日激光 国外:IPG、nlight、 coherent

有单色性好、亮度高、方向性好、相干性高等特点。

图:激光是原子受激辐射的光

受激前

激发中

激发态

入射光子

受激后

产业链完备,应用渗透至各行各业:激光加工、激光 医疗、激光检测、激光照明等技术广泛支撑汽车、电 子、航空、冶金等行业。

中国激光设备行业市场现状及市场发展潜力分析

中国激光设备行业市场现状及市场发展潜力分析激光技术是20世纪人类的重大科技发明之一。

激光加工技术随着光、机电、材料、计算机、控制技术的发展已经逐步发展成为一项新的加工技术。

激光加工具有加工对象多样、变形小、精度高、节省能源、公害小、远距离加工、自动化加工等显著优点,对提高产品质量和劳动生产率、实现加工过程自动化、消除污染、减少材料消耗等的作用愈来愈重要。

激光加工技术正从广度和深度两方面日益拓展应用领域,逐步渗透到国民经济的多个领域。

在装备制造领域,高功率激光设备在航空、航天、汽车、高铁、船舶等高端装备制造等领域的切割、焊接、测量、打标等环节发挥着越来越重要的作用。

激光加工设备属于技术、专业性较强的精密产品,已成为发展新兴产业、改造传统制造业的关键技术设备之一,早在2006年,《国家中长期科学和技术发展规划纲要(2006-2020年)》就将激光技术列为我国未来15年重点发展的八项前沿技术之一,《中国制造2025》、《高端智能再制造行动计划(2018-2020年)》等重要文件均提出要大力发展激光设备。

欧美等发达国家最先开始使用激光器,并在较长时间内占据较大的市场份额。

随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。

发展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,系目前全球激光行业市场最主要的驱动力之一。

全球激光产业高成长,光纤逐渐成为主流基于制造业发展对材料加工要求的提升,激光系统的发展空间得到释放。

近年激光系统的销售额增速高于机床的增速,渗透率逐步提升。

激光器是激光应用设备的核心器件,伴随着激光行业整体的高速发展,激光器行业方兴未艾。

2018年全球激光器市场规模约为137.5亿美元,2009至2018年年复合增长率为11.14%。

其中工业激光器近年来增速高于非工业,2018年销售收入50.6亿美元,同比增长4.22%,占比达36.77%。

进一步剖析工业激光器可以发现,按工作物质分类中,除二氧化碳激光器近年出现持续下降外,其他种类均呈现较快增长。

激光控制系统市场现状及行业竞争格局分析(2020年)

锐科连续光纤激光器毛利率

60% 51.1% 50%

49.5%

40% 31.0%

30%

32.8%

20%

10%

0% 2017

2018

锐科脉冲光纤激光器毛利率

32.3% 15.7%

25.6% 15.3%

2019

2020H1

表 国内中低功率激光切割系统市场格局较 好

图 柏楚电子主营产品销售均价略有上涨(单位:万元 / 套)

表:高功率激光切割控制系统需求将快速提升

2017

激光切割设备数量(万套)

0.48

激光切割控制系统数量(万套)

0.48

激光切割控制系统单价(万元/套) 7.8

激光切割控制系统市场规模(亿元) 3.74

2018 0.63 0.63 7.25 4.57

5

2019 0.91 0.91 6.55 5.96

2020E 2021E 2022E

□ 在价格方面,高功率激光切割总线系统的售价将随着相关技术的成熟和竞争程度的加剧而 呈现小幅下降趋势,但售价仍高于中低功率控制系统。总体来看,高功率激光切割总线控 制系统未来的市场规模将随着需求的释放而呈现较大幅度的增长,预计到2022年,高功率 激光切割总线控制系统销量超过2万套,对应市场规模将达到近10亿元,无论是市场规模 还是行业增速均大幅领先中低功率激光切割控制系统,由此可见激光切割控制系统的主要 市场还是在高功率。

(套)

公司中低功率激光切 割运动控制系统市场 60.59% 63.60% 55.63%

占有率

4

中低功率控制系统市场稳步增长,高功率+超快领域加速爆发

□ 随着国产化激光器的功率逐步提高,价格逐步下降,中低功率和高功率的分界线将不断上 升,许多本土中低功率激光设备的制造商正在逐步进入高功率激光设备制造领域。

2020年激光器行业产业链现状及上下游企业优势分析

1、市场与品牌优势:公司经过十多年的不断努力,凭借着业内领先的技术和高质量的产品,在图像采集处理、机器视觉检测、光机电一体化、电视数字网络编辑及播放系统领域拥有较高的知名度,形成了包括大恒图像、大恒光电、中科大洋在内的优秀品牌。

2、人才优势:公司拥有1000余人的专业研发队伍,4人入选湖北省“百人计划”、2人入选武汉市“城市合伙人计划”,15人入选武汉东湖国家自主创新示范区“3551光谷人才计划”;3人入选“国务院政府特殊津贴”、2人入选“湖北省政府专项津贴”、3人入选“湖北省有突出贡献中青年专家”。

资料来源:观研报告网《2022年中国激光器市场调研报告-市场调查与发展动向预测》2020年激源自器行业产业链现状及上下游企业优势分析

激光器,是指能发射激光的装置,具有方向性好、亮度高、单色性好和高能量密度等特点。其产业链上游主要包括激光材料及配套元器件,中游为激光器制造,下游加工设备及应用服务分布十分广泛,包括工业制造、通讯、信息处理、医疗卫生、节能环保、航空航天、文化教育以及科研等多个领域。

2、客户资源优势:与公司存在业务合作关系的境内外知名客户包LG、富士康、华为、海康威视、大华股份、惠普(HP)、希捷(Seagate)、霍尼韦尔(Honeywell)、Roku、汤姆逊(Technicolor)、ARRIS、萨基姆(Sagemcom)、美国网件(NETGEAR)、哈曼(Harman)、TTI、浪潮、星网锐捷、和硕等

2、设备优势:公司拥有进口三模三冲全自动铁芯成型机35台,进口高速冲床49台,电镀分厂,全部生产公司内部的铁芯及五金件。

宁波振宇电子有限公司

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图:工业机器人产量持续快速提升,10月同比38.5%

20,000 15,000 10,000 5,000

0

产量:工业机器人:当月值(台)

同比增速

110% 90% 70% 50% 30% 10% -10% -30%

图:金属切削机床产量持续提升,10月同比29.0%

产量:金属切削机床:当月值(万台)

同比增速

下降趋势;②激光行业增速相比制造业投资增速,表现出更高的弹性,主要原因是激光设 备作为先进加工设备,替代传统金属切削机床,具有渗透率提升逻辑。

制造业持续复苏背景下,叠加激光加工渗透率,激光设备行业景气度不断提升,行业拐点 已经出现。

图:激光行业增速受制造影响,具有更强的成长弹性性

50.00%

中国激光加工设备销售收入同比增速

1.4 复盘历史:激光行业具有更强的成长弹性

复盘过去十年我国激光行业和制造业固定资产投资完成额增速(由于激光行业缺乏月度 数 据,这里我们选取年度数据),发现:①整体上,激光行业的增速与制造业投资增速 有相 关性,直观的体现,2012-2016年和2018-2019年制造业投资增速放缓,激光行业增 速呈现

制造业固定资产投资完成额同比

45.00%

40.00%

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00% 2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

4

2.1 激光:产业链庞大,应用广泛

激光:通过人工方式,用光或放电等强能量激发特定 的物质而产生的光。原子中的电子吸收能量后从低能 级跃迁到高能级,再从高能级回落到低能级时,释放 的能量以光子形式放出,产生准直、单色、相干的定 向光束。

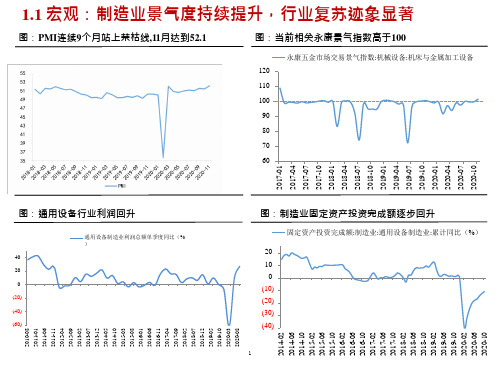

图:制造业固定资产投资完成额逐步回升

固定资产投资完成额:制造业:通用设备制造业:累计同比(%)

20 10 0 (10) (20) (30) (40)

1

2010-08 2011-01 2011-06 2011-11 2012-04 2012-09 2013-02 2013-07 2013-12 2014-05 2014-10 2015-03 2015-08 2016-01 2016-06 2016-11 2017-04 2017-09 2018-02 2018-07 2018-12 2019-05 2019-10 2020-03 2020-08

图:通用设备行业利润回升

通用设备制造业利润总额单季度同比(% ) 40 20 0 (20) (40) (60)

2017-01 2017-04 2017-07 2017-10 2018-01 2018-04 2018-07 2018-10 2019-01 2019-04 2019-07 2019-10 2020-01 2020-04 2020-07 2020-10

-10.0% -20.0% -30.0%

-7.23% -15.25%

-11.00%

-19.40%

-21.00%-20.89%

-23.74%

-23.64%

10.0% -10.0% -30.0% -50.0%

3

2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3 2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3

8

40%

7Байду номын сангаас

30%

6

20%

5

10%

4

0%

3

-10%

-20% 2

-30%

1 -40%

0

-50%

2016-03 2016-06 2016-09 2016-12 2017-03 2017-06 2017-09 2017-12 2018-03 2018-06 2018-09 2018-12 2019-03 2019-06 2019-09 2019-12 2020-03 2020-06 2020-09 2016-03 2016-06 2016-09 2016-12 2017-03 2017-06 2017-09 2017-12 2018-03 2018-06 2018-09 2018-12 2019-03 2019-06 2019-09 2019-12 2020-03 2020-06 2020-09

永康五金市场交易景气指数:机械设备:机床与金属加工设备 120 110 100 90 80 70 60

图:当前相关永康景气指数高于100

图:PMI连续9个月站上荣枯线,11月达到52.1

1.1 宏观:制造业景气度持续提升,行业复苏迹象显著

1.2 中观:工业机器人、机床产量数据持续好转

工业机器人和金属切削机床产量的变化,可以表征制造业投资的景气度情况:①疫情得到 有效控制后,工业机器人产量持续快速提升,10 月达21467台,同比增长 38.5%。②金属切 削机床产量在3月触底后快速提升,2020年10月达4.0万台,同比增速29.0%,提升明显。

2

1.3 微观:激光头部企业订单旺盛,单季收入增速加快

拆分IPG中国区收入增速,我们发现:IPG中国区收入降幅自2019Q4开始收窄,2020Q3已 扭转下跌趋势,同比+22%;

本土激光器、控制系统龙头锐科激光和柏楚电子Q1以来订单需求旺盛,收入增速持续提升 ,Q3同比增速分别高达78.28%和59.42%。

图: 2020Q3 IPG中国区收入已扭转下跌趋势,同比+22% 图: Q1以来锐科和柏楚单季度收入增速持续提

升

IPG中国区单季度收入增速(去除汇率影响)

锐科激光收入增速 柏楚电子单季度收入

30.0%

19.12% 20.0%

22.00%

90.0% 70.0%

10.0% 0.0%

2.30%

50.0% 30.0%

2014-02 2014-06 2014-10 2015-02 2015-06 2015-10 2016-02 2016-06 2016-10 2017-02 2017-06 2017-10 2018-02 2018-06 2018-10 2019-02 2019-06 2019-10 2020-02 2020-06 2020-10