车险满期赔付率介绍

车险满期赔付率介绍

一、满期赔付率的原理和计算方法

➢ 满期保费的两种计算方法

(1)1/365法 保单保费×保单已赚天数/保单总承保天数;

(2)1/24法 测算月保单保费×MIN((1/24+2/24×(考察

月份-测算月份)),1) 1/365法精确,在各查询分析信息系统中使用; 1/24法是人工估算时较为简便的方法。

二、满期赔付率指标分类和计算方法

➢ 满期赔付率N

当期起保业务在当期的赔付情况 计算公式:赔付率N=估计赔款N/已赚保费N

➢ 满期赔付率O

去年起保业务在当期的赔付情况 计算公式:赔付率O=估计赔款O/已赚保费O

➢ 满期赔付率C

所有责任期内保单在当期的赔付情况 计算公式:赔付率C=估计赔款C/已赚保费C

=(330+45.6)/1237.08=30.36%

三、应用举例

3、计算2019年1-6月份该批商业险保单的满期保费 满期保费=6月份起保保费×1/24+5月份起保保费×3/24+4月份

起保保费×5/24+3月份起保保费×7/24+2月份起保保费 ×9/24+1月份起保保费×11/24 =140×1/24+120×3/24+120×5/24+100×7/24+80×9/24+1 00×11/24 =150.83万元 4、计算2019年1-6月份该批商业险保单的满期赔付率 满期赔付率=(该批保单项下的已决金额+未决金额)/满期保费

汽车保险——精算

计算步骤: 1.根据评估期间选择经验期 2.计算经验期赔付率 3.计算经验期终极赔付率(IBNR调整、折扣率调整) 4.计算评估期终极赔付率

一、赔付率介绍-终极赔付率

1. 经验期和评估期的选择:

评估期保单指所需计算终极赔付率的评估当期保单的集合;经验期保单指为计 算评估期保单终极赔付率提供经验数据的保单集合。

在实际评估过程中,除特殊说明外,均为广义IBNR准备金。根据公司的报案延迟录入 及估损情况,实际上狭义的IBNR占的比例较小(3-4%)。

一、赔付率介绍-终极赔付率

4. IBNR已发生未报告的组成

IBNR因子表(%) (309001)非营业-家庭自用车 (309002)机关、事业单位用车 (309004)非营业-企业自用车 (309005)特种车 (309008)摩托车 (309009)拖拉机 (309012)城市公交 (309014)非营业货车 (309015)营业货车 (309016)出租租赁车 (309017)营业公路客车 (309036)营业挂车

2011-3-31日这段时间的保单年满期赔付率,假设为50%,即(已决赔款+已发生已报 告未决赔款准备金)/满期保费=50%,加上ibnr因子系数,假设为5%,则经验期折后 赔付率为55% 第二步:换算成折前赔付率,假设经验期的折扣率批注退合计为0.7,则经验期折前赔 付率为55%乘以0.7等于38.5%,这个赔付率等同于评估期的折前赔付率 第三步,将评估期的折前赔付率换算成折后赔付率,假设评估期的折扣率批注退合计为 0.8,即38.5%除以0.8等于48.1%,此赔付率即为评估期终极赔付率

报案结案周期 浙江:当期13.61,排名22位;以往44.37,排名16位 全国:当期9.07;以往63.78

车险关键指标及统计口径

车险保费常用指标 – 保费达成率、续保率

累计计划达成率

累计起保保费

× 100%

年度计划保费

当月计划达成率

当月起保保费

× 100%

月度计划保费

件数续保率

已续保单数

× 100%

应续保单数

保费续保率

已续保保费

× 100%

应续保保费

车险保费常用指标 – 转化率

转化率:反映客户流向、市场需求、渠道稳定性、业务潜在风险特征等

原始保单保费+批增保费+批减保 费

已赚保费

车险保费相关指标

车均保费

保费收入 / 承保数量

承保保费

按照承保确认日期为统计标准, 在统计期间内的原始保单及批改 的保费之和。

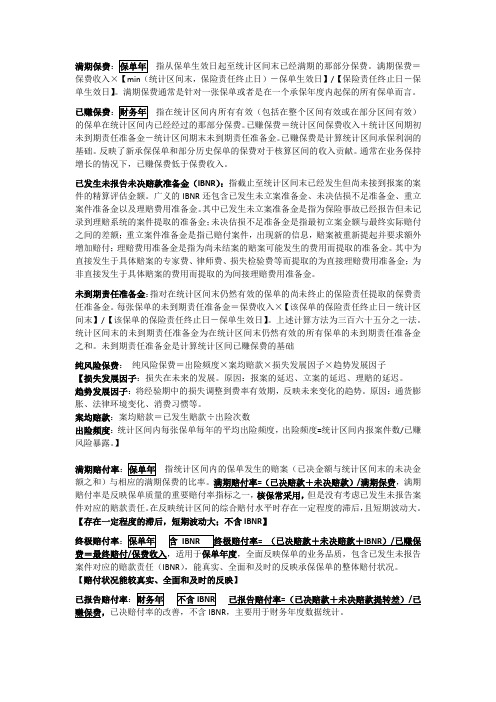

满期保费

指从保单生效日起至统计区间末 已经满期的那部分保费。

车险保费常用指标 – 满期保费、已赚保费

满期保费 - 保单年指标

满期保费:指保单生效日落在统计期内,从保单生效日起至统计区间末保险责任 已经结束部分对应的保费。 满期保费(365分法)=(统计止期-统计初期+1)/(终保日期-起保日期+1) ×保费收入

真实、全面和及时的反映承保保单已满期部分的整体赔付状况。

综合赔付率:指在统计区间内发生的综合赔款与相应的已赚保费的比率。 综合赔付率=(赔付支出-摊回赔付支出+提取未决赔款准备金-摊回未决赔款准备金)/已赚保费*100% ➢ 适用于财务口径,月度监控机构车险经营指标,能够科学、综合、精确反映核区间内车险整体经营

满期保费

➢ 满期赔付率是反映保单质量的重要赔付率指标之一 ➢ 但是没有考虑已发生未报告案件对应的赔款责任。 ➢ 在反映统计区间的综合赔付水平时依然存在一定程度的滞后,且短期波动大。

车险经营中的基础指标介绍汇总

关于赔款的几个概念: 已决赔款:已发生并已结案的赔款 净已决赔款=已决赔款-再保摊回赔款 发生赔款=净已决赔款+IBNR提转差

公司利润构成〔费用分解〕

承保利润=营业收入-营业本钱 =营业收入-〔发生赔款+发生费用〕 =营业收入- 〔发生赔款+营业费用+营业 税金及附加+手续费等-摊回费用+DAC 提转差

发生费用实例

营业费用 营业税金及附加 手续费 摊回手续费 净费用 期初DAC 期末DAC DAC提转差 发生费用

金额 符号 100 + 40 + 60 + 50 150 120 + 130 10 140

人有了知识,就会具备各种分析才能, 明辨是非的才能。 所以我们要勤恳读书,广泛阅读, 古人说“书中自有黄金屋。 〞通过阅读科技书籍,我们能丰富知识, 培养逻辑思维才能; 通过阅读文学作品,我们能进步文学鉴赏程度, 培养文学情趣; 通过阅读报刊,我们能增长见识,扩大自己的知识面。 有许多书籍还能培养我们的道德情操, 给我们宏大的精神力量, 鼓舞我们前进。

指以批单形式对原保单进展变更引起的原保单保险费的增加 或减少的金额。

签单净保费

指签单保费减去修改金额,加上批增金额以后的保险费(签单 净保费不扣除手续费)。

签单净保费=签单保费+批增保费-批减保费

满期保费 指自保单生效之日起到报告期止已满期的那部分保费,计算方

式一般为365分法。

保费指标介绍1/3:

经过天数 未经过天数 自留保费 已赚保费 未赚保费

2005-3-2 0:00 2006-3-1 23:59 2005-6-9 0:00

365 1000 20%

满期保费和已赚保费的区别

满期保费和已赚保费的区别

如果没有分保,两者差不多的

已赚保费=保费收入-分出保费-未到期责任准备金

满期是从业务角度计算,已赚是从财务方面核算

假设一张车险保单保费为1000元,起保时间为2009-6-1,到期时间为2010-5-31,截止到2009-8-31时,该保单的满期保费和已赚保费应该分别是多少呢,计算公式是什么呢,请高手指教。

如果只有这一张保单,财务口径的已赚保费和业务口径的满期保费是相同的,可以都采用1/365法计算,为1000元×(2009年8月31日 24:00,2009年6月1日 0:00)/365=1000*92/365=252.05元。

满期保费/赔付率是PA发明的(偶记得好像是这样,更清楚的DX可以说道说道),原则上财务核算只有已赚保费,就是上面提到的earned premium,财务指标通通是以这个为分母的。

满期赔付率是为了方便直观、迅捷的观测赔付率的变化而发明出来的,不考虑剔除手续费,费用递延产生的变化,不考虑已发生未报告(IBNR)和已报告未立案等,直接拿保费收入为基数,按1/24来提取,再减去提转差,得到分母;同时分为年度保单,可以观察不同年度保单的质量,就是我们经常提到的07单,08单等,把这两个加起来,加权平均就是历年制赔付率,最接近已赚直接赔付率。

一般在业务系统里面都有年度保单满期赔付率和历年制赔付率的报表,如车险业绩表等,这个是可以及时查看的,随时都可以进系统做表看数据。

但已赚是财务口径,只有财务每个月做财务报表时,才能看到,所以一般不作为业务指导的参考;但年度预算是以此为基础的,偶去年就是从财务指标(已赚直接

赔付率)根据精算的帮助,估算历年制赔付率,再根据去年完成和今年预算,分拆成07单和08单的满期赔付率,以此为考核依据。

车险经营相关指标

车险部

目录

• 保费指标 • 赔付率指标 • 其他指标

保费指标

• 净保费:按统计日期内责任起期的保单保费,加上批单(包括批加和 批减)保费之和

• 净保费=统计期间保单保费+批加保费-批减保费

• 满期保费:指统范围内保单自保险起期之日到统计期间止期已满期的那 部分保费,计算方法为365分法。

24分法计算满期保费

• 24分法是计算满期保费的一种方法,虽然我司业务系统和财务系统目前均采 用365分法计算满期保费,但24分法对于帮助理解满期满期保费的计算依然 有重要意义。一天 24分法把公历的半个月视做一个统计月,这样一个公历年可以划分为24个统 计月,故称其为24分法。24分法中把一个公历月的保费假设为当月中间一天 所签发,这样当这个公历月结束的次日,该月保费满期时间作为一个统计月, 公式如下: 满期保费=净保费*2*(已满期月数+1/2*有效期月数) 有效期月数:一般为12个公历月 已满期月数:指假设的保单签发日至统计止期的公历月数,不足整月的不予 计入。

•

历年制赔付率=(当期已决+期末未决-期初未决)/(当期保费+期初未满期保费-期末 未满期保费)

区别: 1、分保因素 2、未决构成不同(IBNR、业务已决财务未付) 3、追偿款收入 4、满期/已赚保费标准(24分法) 5、即时性、全面性

•

•

已赚保费综合赔付率=(赔款支出+分保赔款支出-摊回分保赔款+提存未决赔款准备金-转回未决赔款准备金-追偿款 收入)/(保费收入+分保费收入-分出保费+转回未到期责任准备金-提存未到期责任准备金+转回长期责任准备金-提 存长期责任准备金 历年制赔付率=(当期已决+期末未决-期初未决)/(当期保费+期初未满期保费-期末未满期保费) 区别:

车险满期赔付率介绍

某支公司今年1 月份起保保费分别为120万 240万 360万 某支公司今年1-4月份起保保费分别为120万、240万、360万、 120 480万,按1/24法计算至4月底的满期保费N。 480万 24法计算至4月底的满期保费N 法计算至

三、应用举例

例3:A车行2006年1-12月的车险保费(起保)如下表所 示,该批保单项下的已决赔款为330万元,未决赔款为 45.6万元 。

月份 1 2 3 4 5 6

保费(万元)

100

80

100

120

120

140

月份

7

8

9

10

11

12

合计

保费(万元)

100

120

130

140

140

160

1450

三、应用举例

一、满期赔付率的原理和计算方法

满期保费的两种计算方法

(1)1/365法 保单保费×保单已赚天数/保单总承保天数; (2)1/24法 测算月保单保费×MIN((1/24+2/24×(考 察月份-测算月份)),1) 1/365法精确,在各查询分析信息系统中使用; 1/24法是人工估算时较为简便的方法。

五、影响满期赔付率的三大业务指标

案均赔款

案均赔款和满期赔付率成正比例关系 属于车险业务后端控制目标

五、影响满期赔付率的三大业务指标

出险率

出险率属于车险业务中期控制指标,和满期赔付率成正 比例关系 出险率=考察期内有效保单报案数/考察期内有效保单数 考察期内有效保单数=∑(保单已赚天数/保单总承保天 ∑ 数) 车险业务期间内可以通过规避出险率高的客户群和渠道 业务来修正满期赔付率。

保险精算基础知识点总结

满期保费指从保单生效日起至统计区间末已经满期的那部分保费。

满期保费=保费收入×【min(统计区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。

满期保费通常是针对一张保单或者是在一个承保年度内起保的所有保单而言。

已赚保费指在统计区间内所有有效(包括在整个区间有效或在部分区间有效)的保单在统计区间内已经经过的那部分保费。

已赚保费=统计区间保费收入+统计区间期初未到期责任准备金-统计区间期末未到期责任准备金。

已赚保费是计算统计区间承保利润的基础。

反映了新承保保单和部分历史保单的保费对于核算区间的收入贡献。

通常在业务保持增长的情况下,已赚保费低于保费收入。

已发生未报告未决赔款准备金(IBNR):指截止至统计区间末已经发生但尚未接到报案的案件的精算评估金额。

广义的IBNR还包含已发生未立案准备金、未决估损不足准备金、重立案件准备金以及理赔费用准备金。

其中已发生未立案准备金是指为保险事故已经报告但未记录到理赔系统的案件提取的准备金;未决估损不足准备金是指最初立案金额与最终实际赔付之间的差额;重立案件准备金是指已赔付案件,出现新的信息,赔案被重新提起并要求额外增加赔付;理赔费用准备金是指为尚未结案的赔案可能发生的费用而提取的准备金。

其中为直接发生于具体赔案的专家费、律师费、损失检验费等而提取的为直接理赔费用准备金;为非直接发生于具体赔案的费用而提取的为间接理赔费用准备金。

未到期责任准备金:指对在统计区间末仍然有效的保单的尚未终止的保险责任提取的保费责任准备金。

每张保单的未到期责任准备金=保费收入×【该保单的保险责任终止日-统计区间末】/【该保单的保险责任终止日-保单生效日】。

上述计算方法为三百六十五分之一法。

统计区间末的未到期责任准备金为在统计区间末仍然有效的所有保单的未到期责任准备金之和。

未到期责任准备金是计算统计区间已赚保费的基础纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子【损失发展因子:损失在未来的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、应用举例

例2:满期赔付率计算

某支公司今年 1-4月份起保业务的满期保费为 100万,立案宗 数为80宗;去年承保业务在今年的已赚保费为200万,立案宗 数为100宗。今年1-4月份内已决赔款为50万,已决宗数为100 宗。

满期赔付率N=(已决金额/已决宗数×立案宗数N)/满期保费N =(50/100×80)/100=40.00%; 满期赔付率O=(已决金额/已决宗数×立案宗数O)/满期保费O =(50/100×100)/200=25.00%; 满期赔付率C=估计赔款C/已赚保费C =(估计赔款O+估计赔款N)/(已赚保费O+已赚保费N) =(50/100)×(80+100)/(100+200)=90/300=30.00%

例1:运用1/24法手工计算满期保费

某支公司今年1-4月份起保保费分别为120万、240万、360万、 480万,按1/24法计算至4月底的满期保费N。

满期保费=∑测算月保单保费*(1/24+2/24×(考察月-测算月)) =120×(1/24+2/24×(4-1))+240×(1/24+2/24×(4-2)) +360×(1/24+2/24×(4-3))+480×(1/24+2/24×(4-4)) =120×7/24+240×5/24+360×3/24+480×1/24 =35+50+45+20=150(万)

车均保费 车均保费和满期赔付率成反比例关系 属于车险业务前端控制指标 例如:车均保费打9折,则会造成满期赔付率上 升:1/0.9 -1=11.11%,同理车均保费打7折, 满期赔付率上升:1/0.7-1=43%。如果不打折 情况下满期赔付率为60%,则上述两种情况下 满期赔付率分别为66.67%和85.8%

(续)2007年1-6月的车险保费(起保)如下表所示,该 批保单项下的已决赔款为30万元,未决赔款为15.6万元。 当前时间是2007年6月底。

月份 1 2 3 4 5 6 合计

保费(万 元)

100

80

100

120

120

140

660

三、应用举例

1、计算2006年1-12月份该批商业险保单的满期保费 满期保费 =1 月份起保保费 + … 6 月份起保保费 +7 月份起保保费 ×23/24+8月份起保保费×21/24+9月份起保保费×19/24+10 月份起保保费×17/24+11月份起保保费×15/24+12月份起保 保费×13/24 =140+…140+100×23/24+120×21/24+130×19/24+140×17/24+ 140×15/24+160×13/24 =1237.08万元 2、计算2006年1-12月份该批商业险保单的满期赔付率 满期赔付率=(该批保单项下的已决金额+未决金额)/满期保费 =(330+45.6)/1237.08=30赔款和已决案均赔款的数据来源和计算方法

已决赔款为业务系统中按核赔日期统计的赔款 , 含损失 与费用。 已决案均赔款=已决赔款/已决赔案对应的唯一立案宗数 相当于每次保险责任事故平均赔款

四、数据来源

有效报案数量的数据来源

业务库表中的未注销拒赔立案数

五、影响满期赔付率的三大业务指标

二、满期赔付率指标分类和计算方法

满期赔付率N

当期起保业务在当期的赔付情况 计算公式:赔付率N=估计赔款N/已赚保费N

满期赔付率O

去年起保业务在当期的赔付情况 计算公式:赔付率O=估计赔款O/已赚保费O

满期赔付率C

所有责任期内保单在当期的赔付情况 计算公式:赔付率C=估计赔款C/已赚保费C

三、应用举例

三、应用举例

例3:A车行2006年1-12月的车险保费(起保)如下表所 示,该批保单项下的已决赔款为330万元,未决赔款为 45.6万元 。

1 2 3 4 5 6

月份

保费(万元)

100

80

100

120

120

140

月份

7

8

9

10

11

12

合计

保费(万元)

100

120

130

140

140

160

1450

三、应用举例

四、数据来源

业务监控系统和COGNOS查询分析系统中采取 的计算方法

满期赔付率=有效报案数量×已决案均赔款/满期已赚保费

四、数据来源

满期保费的数据来源及程序计算方法

满期保费数据来源于业务系统中的精算口径下的保单保 费,计算时取保单最新保费(含批单批增批减部分), 按365之一法计算得到; 满期保费=保单保费×(统计日-起保日)/保单保险期限 如果统计日 > 终保日, 满期保费即为保单保费 如果统计日 < 起保日, 满期保费为0

五、影响满期赔付率的三大业务指标

案均赔款

案均赔款和满期赔付率成正比例关系 属于车险业务后端控制目标

五、影响满期赔付率的三大业务指标

出险率

出险率属于车险业务中期控制指标,和满期赔付率成正 比例关系 出险率=考察期内有效保单报案数/考察期内有效保单数 考察期内有效保单数=∑(保单已赚天数/保单总承保天 数) 车险业务期间内可以通过规避出险率高的客户群和渠道 业务来修正满期赔付率。

车险满期赔付率介绍

综合成本率的重要组成部分 衡量车险盈利情况的重要指标

车辆保险部

一、满期赔付率的原理和计算方法

满期赔付率计算公式:

满期赔付率=(已决赔款+未决赔款)/满期保费 = 案均已决赔款×立案宗数/满期保费

指标定义: 已、未决赔款指考察期内起保保单项下对应的已决和未决赔款; 满期保费指考察期内起保保单项下对应的已赚保费,与财务已赚保 费口径一致,与已赚净保费的区别在于未扣除分保和税金。

三、应用举例

3、计算2007年1-6月份该批商业险保单的满期保费 满期保费 =6 月份起保保费× 1/24+5 月份起保保费× 3/24+4 月份 起保保费× 5/24+3 月份起保保费× 7/24+2 月份起保保费 ×9/24+1月份起保保费×11/24 =140×1/24+120×3/24+120×5/24+100×7/24+80×9/24+100× 11/24 =150.83万元 4、计算2007年1-6月份该批商业险保单的满期赔付率 满期赔付率=(该批保单项下的已决金额+未决金额)/满期保费 =(30+15.6)/150.83=30.23%

一、满期赔付率的原理和计算方法

满期保费的两种计算方法

(1)1/365法 保单保费×保单已赚天数/保单总承保天数; (2)1/24法 测算月保单保费×MIN((1/24+2/24×(考 察月份-测算月份)),1) 1/365法精确,在各查询分析信息系统中使用; 1/24法是人工估算时较为简便的方法。