2010宁波房地产市场年报

2010年上半年浙江省房地产业发展报告

浙江省房地产业协会 浙江大学房地产研究中心

联合发布

2

2010 年上半年浙江省房地产业发展报告(发布版)

2010 年上半年,浙江省房地产市场“政策市”特征明显。1、2 月份,受 09 年需求过度透支、部分救市政策到期、消费者观望等因素影响,房地产市场表现 出“观望”状况,市场交易平淡;3 月初期,由于 “两会”会议召开,两会委 员对房地产市场特别关注,媒体、学者竞相发表不同观点,市场观望气氛更加浓 厚;3 月 15 日以后,受北京“地王”刺激以及通胀预期等因素影响,房地产市 场出现持续一个月的“抢购”潮,“日光盘”频现,商品房交易量价齐升。从 4 月 15 日开始,国务院及有关部委出台了一系列针对房地产市场的宏观调控政策, 市场重新陷入观望,商品房交易量大幅回落,商品房价格出现“滞涨”的局面。

10000000

5000000

0

2008年 2009年 2010年

1-2月 3664396 4043855 6081380

1-3月 6218359 7078126 9414486

1-4月

1-5月

1-6月

8852103 11302556 14318815

10732485 15514401 21726240

三、住房购买与租赁市场存在差异 ......................................................11 1.房价收入比较高,工薪家庭购房困难 ......................................11 2.房价房租比偏高,房地产投资存在风险 ..................................12 3. 房租收入比不高,租房消费压力不大 .......................................13

2010年上半年浙江省房地产业发展报告

2 0 1 0年上半年沥江省房地产业发展报告

浙 江省 房地产弛 协 浙江 大学房 地产研 究 中心 会

21 0 0年 上半年 ,浙江 省房 地

产市场 “ 政策市 ” 特征 明显 。 受一 系

1 2月份 , — 中央 政府 的宏观 调 控政

策 主 要 表 现 为 救 市 政 策 的退 出 ,

积 13 1万 平 方 米 , 同 比 下 降 5

新 建 商 品 住 宅 价 格 同 比 上 涨 2 %, 比持 平 。 11 环

从 二手住 宅成 交情 况来 看 , 成

投机和投资 , 遏制房价过快 上涨 。 政 策 出台时 间之 密集 、 涉及范 围之广 、 调控手段之严厉是前所未有 的。

理 住房 需 求 、增 加住 房有 效供给 、 加快保 障性 安居 工程 建设 、 加强 市

场监 管 ” 四个 方面 的政策措 施 。 等 4 月 1 7日国务院 发 出 《 国务 院关 于

月新 建商 品房 销售量 超过 1万套 ,

而21 0 0年 5月份只有 1 1 。 0 0套

过 高地 区可 暂停 发 放 第 3套住 房 贷款 等 , 力遏 制 投 资 需 求 , 控 强 调 力度逐渐 加强 。

3调 控效 果量 缩价滞 .

期 69 0 0元 / 方米 的 水平 ,分 别 平

增 长2 ,6 1 %和 4 ,7 6 62 %。不过 , 在

5 6月份 , — 市场 观望 氛 围和成 交量

2调 控 力 度 逐 渐 加 大 .

交 量 在 3 4月 份 明显 放 大 , — 但

1 2月 份 和 5 6月 份 受调 控 政 策 — —

影 响表现 低迷 , 成交 均价 则保 持坚 挺 。 以杭 州市 区 为例 , 区 上半 5城

2010年上半年宁波房地产市场研究报告

住 房和 自住 中小 套 型商 品 房 的 土地 供 应量 , 以解 决 目前 楼 民币升值 对房地 产业 的利好 影响 短 期 内将成 为 主流 。从 资

本 市 场 反 映 来 看 , 种 短 期 的 利 好 影 响 已基 本 成 为 共 识 。 这 市供 应结构 和供应 量上存在 的根本 问题 。 利 空 与 利 好 影 响 相 迭 加 形 成 升 值 对 房 地 产 的 最 终 影 “ 1 ” , 令 人 关 注 的 是 以下 5条 : 是 确 保 保 障 国 9条 中 最 一 因 升 性 住 房 和 自住 性 中 小 套 型 商 品 房 建 房 用 地 不 低 于 住 房 建 设 响 , 此 , 值 的 最 终 影 响 取 决 于 升 值 后 宏 观 经 济 的 走 向 ,

波 楼 市行 情 ; 实体 调 查 , 望 下 半 年 地 产 商 动 向 。 观

关 键 词 : 波 ; 地 产 ; 究 报 告 宁 房 研 中 图 分 类 号 : 2 F9 文献标识 码 : A 文 章 编 号 i6 23 9 ( 0 0 2 — 1 70 1 7 —1 8 2 1 ) 00 0 —2

用 地 供 应 总 量 的 7 ; 是 规 定 开 发 商 拍 地 的 竞 买 保 证 金 O 二

年 有 的 款 时 间 不 得 超 过 一 年 ; 让 合 同 中必 须 明 确 给 开 发 商 约 定 性 住 房 建 设 。政 策 要 点 : 初 奠 定 了 “ 保 有 压 ” 政 策 主 出

囤地 炒 地 、 地 开 发 规 模 超 过 实 际 开 发 能 力 以 及 不 履 行 土 土

收政 策对住 房消 费和房地 产收益 的调节 作用 。

2012年1-11月宁波房地产市场报告

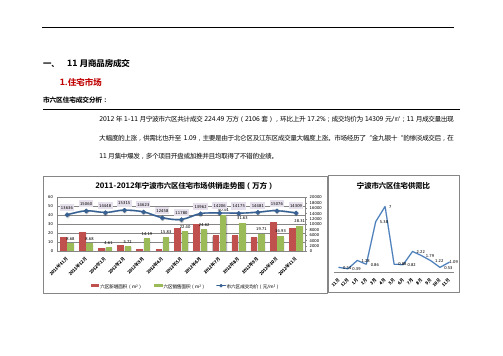

一、 11月商品房成交1. 住宅市场市六区住宅成交分析:2012年1-11月宁波市六区共计成交224.49万方(2106套),环比上升17.2%;成交均价为14309元/㎡;11月成交量出现大幅度的上涨,供需比也升至1.09,主要是由于北仑区及江东区成交量大幅度上涨。

市场经历了“金九银十“的惨淡成交后,在11月集中爆发,多个项目开盘或加推并且均取得了不错的业绩。

8.688.684.615.7214.19 15.83 22.4024.62 40.54 31.63 19.71 16.93 28.3113636150601444815315 14623 12458 1178013962 14206 14175 14481 15076 14309 020004000600080001000012000140001600018000200001020304050602011-2012年宁波市六区住宅市场供销走势图(万方)六区新增面积(m²)六区销售面积(m²)市六区成交均价(元/m²)2市四区住宅成交分析:据初步估算,2011年底市四区存留的商品住宅供应量约为11499套,2012年1月1日-2012年11月30日市四区住宅新增供应量为6773套,合计留存和新增的供应量约为18272套,而2012年1月1日-2012年11月30日市四区住宅成交共计消化约10192套,截止2012年11月30日市四区存量房为8080套。

273465191249690540606143518691596964899115345613699428192786159311268226661013453177281610917271185801753117406168121558616733162361655917272172875000800011000140001700020000230005001000150020002011年-2012年宁波市四区住宅市场供销走势图(套)四区销售总套数四区新增供应套数四区销售均价(元/m²)宁波房产市场月报2012年1-11月市六区住宅存量房源分析:2012年截止11月30日,市六区共计留存住宅类房源16067套,较上月的16470套出现了小幅的下降34其中主要分布在鄞州区和镇海区,库存情况严重,两个区域加起来超过了8000套,其次是北仑区,有3264套,以上区域也是今年价格战的主战场,尽管成交量也集中在这三个区域,但是目前库存情况依然较为严重,所以这类区域未来竞争将更激烈,势必制造卖点吸引其它区域购买力的分流。

2010年6月宁波市六区住房成交价格信息发布

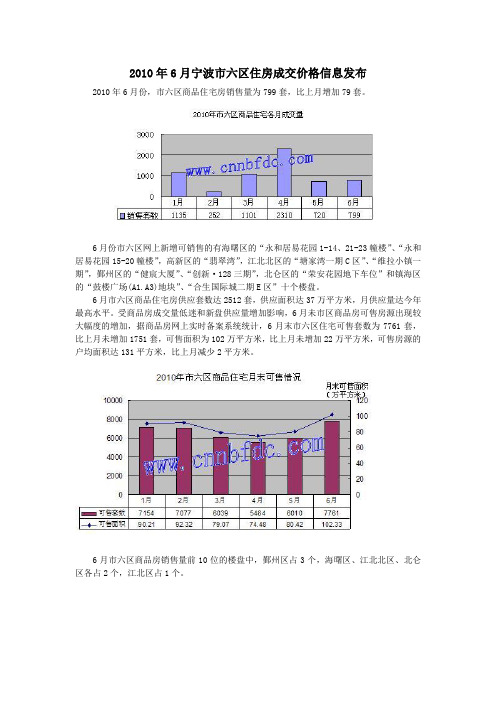

2010年6月宁波市六区住房成交价格信息发布2010年6月份,市六区商品住宅房销售量为799套,比上月增加79套。

6月份市六区网上新增可销售的有海曙区的“永和居易花园1-14、21-23幢楼”、“永和居易花园15-20幢楼”,高新区的“翡翠湾”,江北北区的“塘家湾一期C区”、“维拉小镇一期”,鄞州区的“健宸大厦”、“创新·128三期”,北仑区的“荣安花园地下车位”和镇海区的“鼓楼广场(A1.A3)地块”、“合生国际城二期E区”十个楼盘。

6月市六区商品住宅房供应套数达2512套,供应面积达37万平方米,月供应量达今年最高水平。

受商品房成交量低迷和新盘供应量增加影响,6月未市区商品房可售房源出现较大幅度的增加,据商品房网上实时备案系统统计,6月末市六区住宅可售套数为7761套,比上月未增加1751套,可售面积为102万平方米,比上月未增加22万平方米,可售房源的户均面积达131平方米,比上月减少2平方米。

6月市六区商品房销售量前10位的楼盘中,鄞州区占3个,海曙区、江北北区、北仑区各占2个,江北区占1个。

从六区商品房销售总金额的区属分布分析,海曙区占16.9%、江东区占2.01%、江北区占59.67%、鄞州区占19.23%、北仑区占0.6%、镇海区占1.59%、高新区占4.17%。

6月份宁波市六区二手住宅房共成交1076,比上月减少280套,其中市三区共成交638套,鄞州163套,北仑(新碶)112套,镇海占163套。

6月市六区二手住房套均成交面积为79.8平方米,比上月减少6.3平方米,套均成交价格75.4万元,比上月减少20万元。

从市三区的二手房交易数据分析,二手房成交均价达万元以上的二手房所占比例为51.25%,比上月减少1.57个百分点;均价突破15000元的二手房所占比例7.37%,比上月减少3.89个百分点。

二手房成交的区属分布分析,海曙占15.87%、江东占32.78%、江北占9.37%、鄞州占28.13%、北仑占7.37%、镇海占6.47%。

2010年11月中国房地产百城价格指数报告

2010年11月中国房地产百城价格指数报告11月百城住宅平均价格环比上涨0.82%,十大城市上涨0.41%根据中国房地产指数系统百城价格指数对100个城市的全样本调查数据,2010年11月,全国100个城市住宅平均价格为8487元/平方米,较上月上涨0.82%,其中86个城市价格环比上涨,14个城市环比下跌。

价格上涨的城市中,淄博上涨幅度最大,为2.50%;价格下跌的城市中,下跌幅度最大的昆山跌幅为0.57%;涨跌幅在1%以内的城市数量共有55个。

百城住宅价格环比涨幅前十城市11月住宅价格环比涨幅前十位城市分别是:淄博、芜湖、聊城、株洲、乌鲁木齐、昆明、赣州、青岛、湛江和呼和浩特,涨幅都处于2%-3%之间。

价格涨幅排名第11-20位的依次是:衡水、南昌、洛阳、保定、新乡、威海、扬州、吉林、包头和湖州。

其中衡水涨幅为2.03%,南昌等9个城市涨幅在1.5%-2%之间。

百城住宅价格环比跌幅前十城市11月住宅价格环比跌幅前十位城市分别是:昆山、哈尔滨、宁波、柳州、北海、南宁、银川、厦门、江门和德州,除昆山外,其余9个城市跌幅皆小于0.5%。

其他4个价格下跌的城市分别为南京、石家庄、大连和无锡,跌幅皆不足0.1%。

百城住宅价格前十城市11月百城住宅价格最高的十个城市分别是:深圳、上海、北京、杭州、三亚、温州、广州、宁波、福州和南京。

深圳以24601元/平方米继续排名第一位。

从区域分布来看,长三角和珠三角分别有5个和2个城市。

十大城市住宅价格涨跌及价格状况根据百城价格指数对北京等十大城市全样本调查数据:11月十大城市平均价格为15407元/平方米,环比上涨0.41%。

具体来看,除南京环比下跌0.07%外,其他9个城市价格均环比上涨,其中武汉涨幅为1.72%,居于首位,成都、重庆介于1%至1.5%之间,广州、上海等6个城市涨幅低于1%。

同比来看,十大城市平均价格上涨34.29%。

其中,杭州涨幅最大,同比上涨43.76%,北京、上海等6个城市涨幅介于30%-40%之间,广州、成都介于20%至30%之间,武汉涨幅为19.44%。

2010年上半年浙江省房地产业发展报告

2010年上半年浙江省房地产业发展报告目录一、房地产调控力度不断加强1.调控政策密集出台2.调控力度逐渐加大3.调控效果量缩价滞二、房地产市场观望气氛浓厚1.销售额回落明显,购房者持币观望2.供应量缓慢增加,开发商等待观望3.贷款额大幅波动,商业银行随波逐流4.实施政策陆续出台,地方政府边走边看三、住房购买与租赁市场存在差异2.房价租金比偏高,房地产投资存在风险3. 房租收入比不高,租房消费压力不大四、下半年政策效应继续释放1.政府调控进程仍将持续2.开发商促销力度将会加大3.购房者观望等待进入尾声2010年上半年,浙江省房地产市场“政策市”特征明显。

1、2月份,受09年需求过度透支、部分救市政策到期、消费者观望等因素影响,房地产市场表现出“观望”状况,市场交易平淡;3 月初期,由于“两会”会议召开,两会委员对房地产市场特别关注,媒体、学者竞相发表不同观点,市场观望气氛更加浓厚;3 月15 日以后,受北京“地王”刺激以及通胀预期等因素影响,房地产市场出现持续一个月的“抢购”潮,“日光盘”频现,商品房交易量价齐升。

从4月15日开始,国务院及有关部委出台了一系列针对房地产市场的宏观调控政策,市场重新陷入观望,商品房交易量大幅回落,商品房价格出现“滞涨”的局面。

总体来看,2010 年上半年浙江省房地产市场受一系列宏观调控政策出台和实施的影响,表现出波动幅度加大、频率加快的特点,市场各方观望气氛浓厚。

值得注意的是,省内各地市由于经济发展和市场差异等方面原因,房地产市场发展也表现出明显差异,需要考虑差异化的投资决策和政策举措。

一、房地产调控力度不断加强2010 年 1 月到 6 月,国务院及有关部门出台了一系列针对房地产市场的调控政策,牵涉到住房与城乡建设部、国家发改委、财政部、国土资源部、中国人民银行、国家税务总局、工商总局、银监会、证监会等九个部门,从信贷、土地、税收、市场监管等方面调控房地产市场,抑制投机和投资,遏制房价过快上涨。

年月份宁波房地产市场运行及未来市场预判(与“市场”有关文档共15张)

22200022222222222222222000000000000000000009991111111100000000000000000999999999年年年111年年年年年年年年年年年年年年年年年2107654321987654321月月月月月月月月月月月月月月月月月月月 8月

成交面积(万平方米)

✓6月份宁波楼市地方细则21条正式出台,部分购房者结束观望进入市场,一手住宅成交量止跌回升,尽管如此,

市场上观望氛围依然浓厚;

✓市场成交量急剧下挫,价格虽有下降,但仍属高位运行,6月份价格可达14695 元/平方米。

4

第4页,共15页。

1-9月份宁波房地产市场运行情况

2季度市场

受新政的影响,5、6月份二手商品住宅市场成交量回落明显

成交面积(万平方米)

成交均价(元/平方米) 数据来源:CREIS中指数据

✓受国务院房地产新政的影响,5、6月份二手商品住宅市场成交量回落明显,6月份宁波市区二手商品住宅成交面 积万平方米,同比下降幅度达%; ✓新政后,6月份二手商品住宅成交均价首度出现环比下降,但仍高达9455元/平方米,同比上涨24.34%,仍属高位运行。

一.1-9月份宁波房地产市场运行情况

二.未来市场预判

1

第1页,共15页。

1-9月份宁波房地产市场运行情况

1季度市场

1季度宁波住宅市场先降后升,楼市有逐渐回暖的趋势

60.00 50.00 40.00 30.00 20.00 10.00

0.00

2009年 以 来 宁 波 市 区 商 品 住 宅 成 交 走 势

3

第3页,共15页。

1-9月份宁波房地产市场运行情况

2季度市场

4月份楼市新政出台市场进入新一轮观望期,6月份地方细则落地成交

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年宁波市住宅土地成交(万方)

2010年宁波市商业土地成交区域分布(万方)

45.00 40.00 35.00 30.00 25.00 20.00 15.00 10.00 5.00 0.00

39.35

34.13

32.85

29.24

26.57

21.41

16.40

16.32

15.35

12.40

北仑 鄞州 东部片区 慈溪 象山 东钱湖 海曙 江北 镇海 宁海

当前政策调整的两大主线:增加购房成本、控制资本流动

房地产市场

宏观环境

限购、首付比例提高:需求只是被短期抑制,治标不治本

一类限购城市

二类限购城市

限购和首付比例的提高能够很快见效,使得市场出现成交量不足引起的价格波动

宏观环境

加息:只要利息跑不赢CPI,民间资本就需要抵抗通胀风险

宏观环境

预售资金监管:规范市场,无法完全控制开发商资金来源

2010年

成交总面积(㎡)

成交总金额(万元)

2009、2010年宁波市六区土地成交对比

530

526.6

520

510

500

493.2

490

480

470 2009

2010

2010年宁波市六区土地成交总量(万方)

2010年宁波市土地成交比例(土地性质)

住宅用地(含商住) 商业用地 27% 73%

2010年宁波市六区土地成交比例(土地性质)

住宅(含商住) 商业 33%

67%

➢2010年宁波大市 共计成交住宅及商 业用地941.95万方, 环比增长了90%, 平均地价391.42万 元/亩,环比下滑了 14%。 ➢2010年宁波市六 区共计成交商业及 住宅用地526.6万方, 环比增长了6%。

土地市场

2010宁波市土地市场

北仑、镇海区占据主要住宅用地供应,北仑区、鄞州区成为主要商业用地供应区域

11%

据统计:2010年宁波市六区住宅市场供应量为280.24万方(含存量),2010年1-12月宁波市六区共计成交 住宅产品179.33万方(不含保障房,限价房);安面积计算2010年市六区的供销比为1:0.66; 2010年宁波市四区住宅产品成交量占到整个市场的74%,其中鄞州区更是占到了整个市场的25%比例;

110

90

80

105

70

政策淡化期

60

100

50

40

政策加强期

95

30Leabharlann 209010

0

85

pmi指数

国房景气指数

房价指数

宏观环境

市场、经济、民生的三方博弈是现阶段行业发展的独有特征 政策的调节剂作用很大程度上影响了当前市场的运行

宏观环境

政府换届之际需要市场稳定大环境,短期内调控不会退场

稳定

宏观环境

宏观环境

中国房地产市场价格的过快上涨,已经触及到了民生问题

2009-2010年中国房地产价格指数走势图

数据来源(国家统计局) 115 110 105 100

95 90 85

宏观环境

政策调整是调和经济与民生矛盾的调节剂

2009-2010年中国经济、房地产市场运行图

120

115

110

100

首次调控

2010年宁波市住宅土地成交区域分布(万方)

120.00 100.00

80.00 60.00 40.00

109.54

95.68

88.19

84.79

61.57

56.94

51.22

46.43

38.70

34.40

20.00 0.00

北仑

镇海

慈溪

奉化

象山

鄞州

余姚

宁海

15.57 0.00

江北 东部片区 海曙 东钱湖

7.80 奉化

7.08 余姚

2010年宁波市商业土地成交(万方)

2010年宁波市土地成交区域分布

北仑 鄞州 东部片区 慈溪 象山 东钱湖 海曙 江北 镇海 宁海 奉化 余姚

10% 6% 12%

6%

3% 2%

6% 9%

16% 10% 7%

13%

2010年宁波市土地成交区域分布(万方)

160.00 148.89

住宅市场

2010宁波市四区住宅市场

2010年宁波市四区供应、销售量数据下滑明显,四区成交均价18576元/㎡

2007-2010年宁波市四区住宅产品供销走势图

350.00 300.00 250.00 200.00 150.00

311.00 266.00

300.00 130.00

322.34 302.23

2010年宁波市土地市场成交大幅增长,住宅用地仍然成为供应主体

2009-2010年宁波市土地成交

10000000.00

9419554.10

8000000.00 6000000.00 4000000.00

4932064.80 3392150.63

5527766.25

2000000.00

0.00 2009年

宏观环境

政府对于流动性资金(M1)的监管才是影响市场的核心因素

宏观环境

宏观总结

敏感时期:政策短期内退场的可能性不大 市场需求被短期抑制,市场机会点仍然存在 两会的定调将会很大程度上决定全年市场走势 流动性资金的监管是影响市场走势的核心要素

Part 2

土地篇

土地市场

2010宁波市土地市场

2010年宁波市六区供销比例图

280.24 300 250 200 150 100 50

0 供应总面积(万方)

179.33 成交总面积(万方)

2010年宁波市六区住宅成交比例分布

北仑区 江东区

东钱湖度假区 海曙区

科技园区

城西

江北北区 鄞州区

江北区 镇海区

25% 3%

14%

12%

6%

9%

1%

4% 15%

140.00 120.00 100.00

91.07

117.44 88.14

111.04

92.60

80.00 60.00 40.00 20.00

67.25

55.02 31.96 21.41

58.83

58.31

0.00

总量(万方)

土地市场

2010宁波市土地市场

小结: 1. 2010年土地市场再度放量,住宅土地占据主导,未来3年住宅市场的竞争格局

196.34 136.74

100.00

50.00

0.00 2007

2008

2009

2010

供应量(万平方)

销售量(万平方)

2007-2010年宁波市四区住宅成交均价(元/㎡)

20000 18000 16000 14000 12000 10000

将会进一步升级; 2. 市四区土地供应逐步减少,土地稀缺性,将会进一步提高区域内产品价格; 3. 土地供应格局正在向北仑、镇海、慈溪等周边区域发展,未来3年的商品房市

场的份额将会逐步向这几个区域集中;

Part 3

住宅篇

住宅市场

2010宁波市六区住宅市场

2010宁波市六区住宅市场健康运行(供销比1:0.66),市四区仍然占据市场主力