高速公路PPP项目物有所值(VFM)定量评价方法及应用

高速公路PPP项目物有所值(VFM)定量评价方法及应用

发表时间:2018-05-28T16:06:54.063Z 来源:《基层建设》2018年第3期作者:孙丽

[导读] 摘要:随着PPP模式在高速公路领域的应用,在众多落地的项目中,物有所值评价工作仍较为薄弱。

河南省交通规划设计研究院股份有限公司河南郑州 450052

摘要:随着PPP模式在高速公路领域的应用,在众多落地的项目中,物有所值评价工作仍较为薄弱。为了能更好的适应新形势,本文提出将工程可行性研究阶段常采用的较为成熟的财务模型应用于VFM定量评价中,为决策者提供更为准确的数据基础。本文依据VFM定量评价的要求,将对工可阶段采用的财务模型进行调整,以一则实例展现定量评价的方法,并对方法中主要参数进行分析,给出一些经验的看法,以供同行们参考。

关键词:PPP;VFM;定量评价方法;应用

自2014年底以来,国家各部委连续发文大力推广PPP模式在基础设施和公共产品领域的应用,高速公路PPP项目落地数量也随之持续增长。由于PPP模式仍处于探索阶段,在已落地的高速公路PPP项目中,对政府决策有重要意义的物有所值评价工作开展数量少,且水平不一 [1]。理论研究中,杜静[2]以轨道交通PPP项目为例,采用专家打分法来评价项目是否物有所值;刘璇璇[3]采用三角模糊理论对定量分析过程中的风险值进行量化;沈俊鑫[4]将博弈论引入高速公路PPP项目中,并构建了政府和社会资本方各自的效用函数。在高速公路物有所值定量评价方面还有待于进一步细化研究。

1.物有所值定量评价现状应用

物有所值评价(value for money)是判断是否采用PPP模式代替政府传统投资运营方式提供公共服务项目的一种评价方法[5],包括定性评价和定量评价。实践中,各行业物有所值评价多以定性分析为主。

对于公路行业,截至2016年底,全国收费还贷性质高速公路约6.47万公里,约占收费高速公路里程的52.0%,经营性高速公路约5.98万公里,约占收费高速公路里程的48.0%[6]。经营性质高速公路工可阶段要求对其财务盈利能力、生存能力及偿债能力进行评价,收费还贷性质高速公路由于涉及到统贷统还,通常也会在工可阶段进行财务评价。因此,在运营成本、收入测算等方面,公路行业在项目前期阶段积累了很多的经验,并有较为成熟的计算模型,为实施PPP模式之后物有所值定量评价提供了数据基础。

2.物有所值定量评价步骤

定量评价是在假定采用PPP模式与政府传统投资方式产出绩效相同的前提下,通过对比项目全生命周期内政府方支出的净成本(PPP 值)与公共部门比较值(PSC值)进行比较,判断PPP模式能否降低项目全生命周期成本。根据其含义,即要比较PPP值与PSC值的大小,确定项目是否物有所值。PPP值是项目全生命周期内政府支出的净现值,可等同于PPP项目全生命周期内的股权投资、运营补贴、风险承担和配套投入等各项财政支出责任的现值。PSC值为公共部门比较值,即采用传统模式政府支出的净现值和政府少缴(与经营性相比)的税收、土地、审批等费用之和。PSC值在计算时可分为三部分:参照项目的建设和运营维护净成本;竞争性中立调整值和项目全部风险成本。比较PSC值与PPP值的大小,得出定量评价的结论。

3.案例分析

3.1项目基本情况

河南境某高速公路推荐方案路线全长37.90212km,含黄河大桥1座11.597km。项目拟按照双向四车道(黄河桥六车道)高速公路标准建设,路基宽27米、设计速度120公里/小时,2016年开工,工期40个月,2019年底通车。估算总投资约45.1亿元(征地拆迁4.0亿元),平均每公里造价1.2亿元。

3.2 风险分配

项目风险大体上划分为:政府承担法律政策风险;并与项目公司共同承担不可抗力风险;项目公司承担建设风险、运营风险及移交风险等。项目实施过程中发生的不利情况,如设计变更、完工延误等应遵从各阶段相关规范划分责任并承担风险。

3.3 交易结构

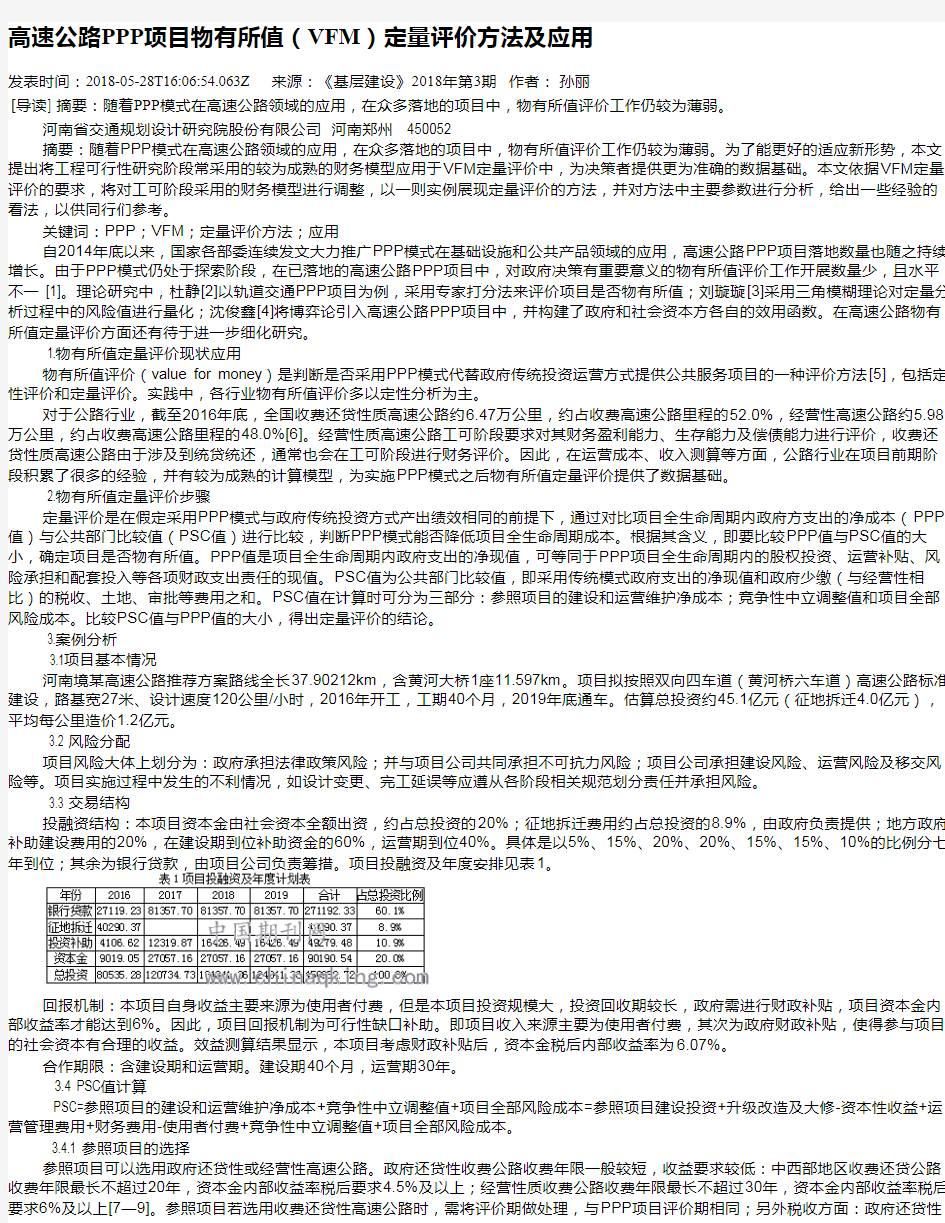

投融资结构:本项目资本金由社会资本全额出资,约占总投资的20%;征地拆迁费用约占总投资的8.9%,由政府负责提供;地方政府补助建设费用的20%,在建设期到位补助资金的60%,运营期到位40%。具体是以5%、15%、20%、20%、15%、15%、10%的比例分七年到位;其余为银行贷款,由项目公司负责筹措。项目投融资及年度安排见表1。

回报机制:本项目自身收益主要来源为使用者付费,但是本项目投资规模大,投资回收期较长,政府需进行财政补贴,项目资本金内部收益率才能达到6%。因此,项目回报机制为可行性缺口补助。即项目收入来源主要为使用者付费,其次为政府财政补贴,使得参与项目的社会资本有合理的收益。效益测算结果显示,本项目考虑财政补贴后,资本金税后内部收益率为6.07%。

合作期限:含建设期和运营期。建设期40个月,运营期30年。

3.4 PSC值计算

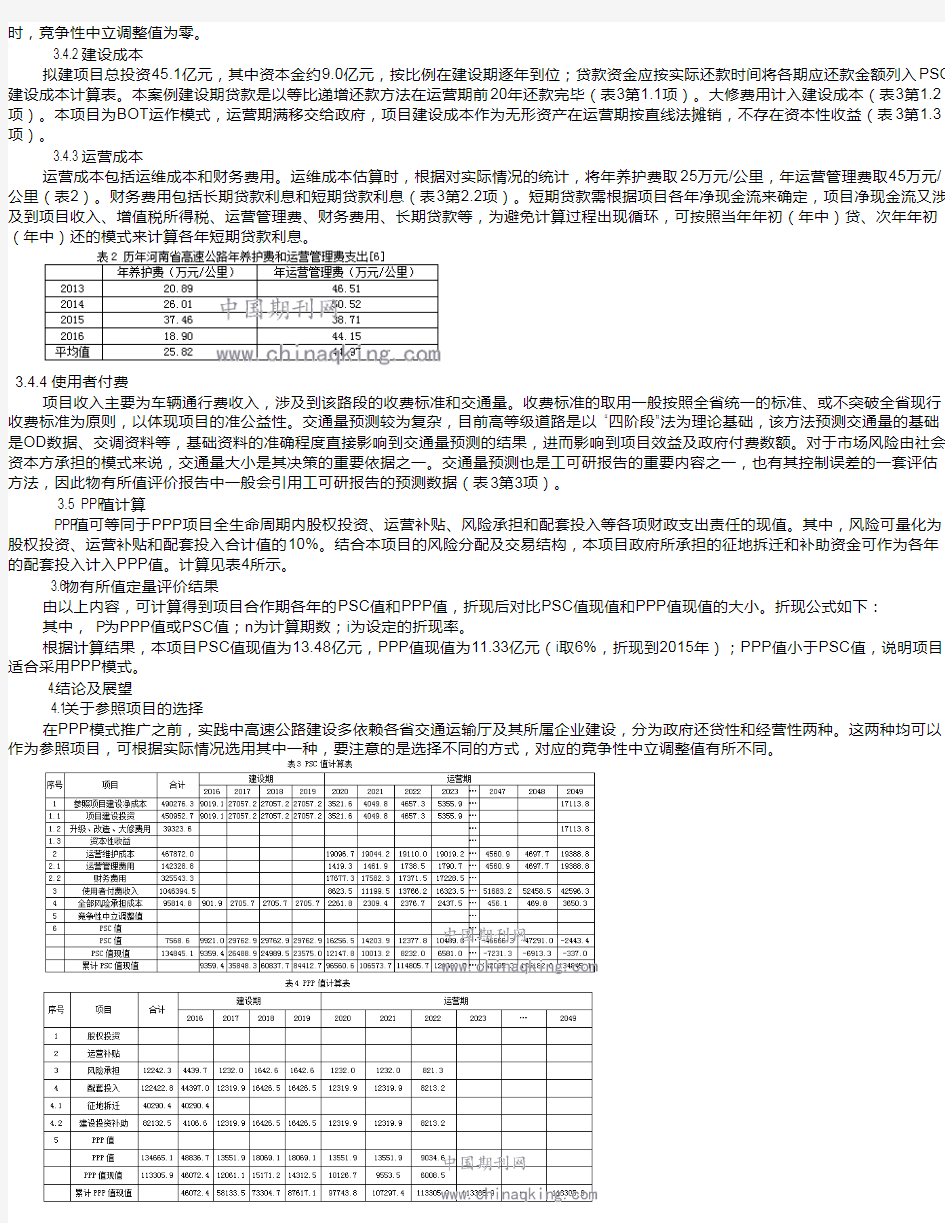

PSC=参照项目的建设和运营维护净成本+竞争性中立调整值+项目全部风险成本=参照项目建设投资+升级改造及大修-资本性收益+运营管理费用+财务费用-使用者付费+竞争性中立调整值+项目全部风险成本。

3.4.1 参照项目的选择

参照项目可以选用政府还贷性或经营性高速公路。政府还贷性收费公路收费年限一般较短,收益要求较低:中西部地区收费还贷公路收费年限最长不超过20年,资本金内部收益率税后要求4.5%及以上;经营性质收费公路收费年限最长不超过30年,资本金内部收益率税后要求6%及以上[7—9]。参照项目若选用收费还贷性高速公路时,需将评价期做处理,与PPP项目评价期相同;另外税收方面:政府还贷性