固定资产折旧计算方法公式及计算表模板

固定资产的折旧方法以及公式

固定资产的折旧方法以及公式说到固定资产的折旧方法嘛,这个话题可不是那么枯燥的数字游戏哦,咱们今天就用一种更轻松的方式来聊聊这事儿。

折旧就是一个简单的道理,简单来说就是:你买了个贵重的东西,比如机器、设备或者车,刚买回来是新的、亮闪闪的,过了一年,哎,它就慢慢地老了,值钱也没那么多了。

人都老,物件也老,不就是这个意思嘛。

那既然有这个变化,怎么记录它的价值减少呢?这就是折旧的方法。

咱们先聊聊最常见的几种折旧方法。

最简单的,可能大家都听说过,那就是“直线法”。

哎,你别小看这个名字,听起来简单,真是又省事又方便!直线法就是把固定资产的总价值分摊到它的使用年限里,每年都折旧同样的数额。

比如你花了10万块买了一台机器,假设它能用10年,按这个方法,你每年就折旧1万块,直到它“退休”了。

就像你把一块大蛋糕切成10块,每块都一样大,吃得都很均匀。

这个方法呢,简单、明了,适合那些不太会变动的资产,像房子、设备啥的,折旧速度也不会有太大的变化。

不过,话说回来,这种方法有点太“死板”了。

某些设备的使用价值一开始特别高,后面可能用得少了,折旧得慢一些。

那怎么办呢?这时候,“加速折旧法”就登场了。

加速折旧法可不是什么“高级”技巧,它其实就是先“重击”一下资产的价值,前几年折旧多一点,后几年折旧少一点。

为啥要这么干呢?主要是考虑到有些资产用的第一年比较“拼命”,可能第一年就用得很厉害,第二年后面反而没那么多负担了。

所以,它的折旧就得先大一点,再慢慢减小。

像“双倍余额递减法”和“年数总和法”这种方式,都是加速折旧法中的一部分。

打个比方,你拿到一瓶陈年老酒,第一年你豪爽地喝了好多,到了第二年,酒少了,你就慢慢喝,折旧也就慢了。

但,要说最“皮”的折旧方法,那得数“产出法”了。

说白了,产出法就是根据资产的实际使用情况来折旧。

就是那种看谁更拼谁就折旧更多的玩法。

比如你买了一台印刷机,它的价值就是随着它印的页面数量来减少。

印得多,折旧就快;印得少,折旧就慢。

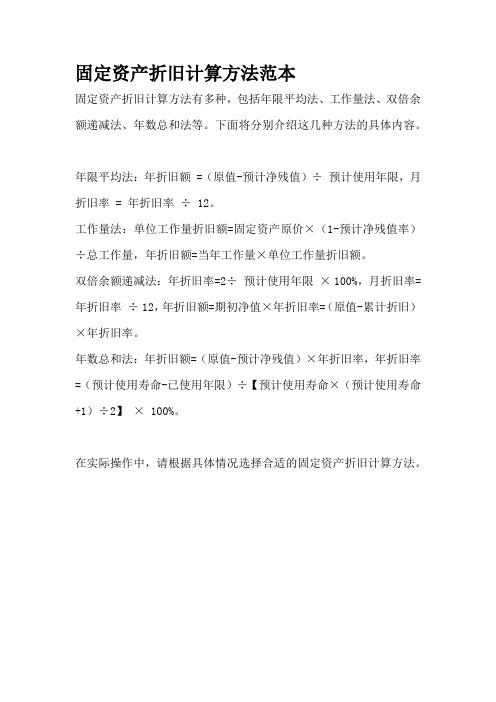

固定资产折旧计算方法范本

固定资产折旧计算方法范本

固定资产折旧计算方法有多种,包括年限平均法、工作量法、双倍余额递减法、年数总和法等。

下面将分别介绍这几种方法的具体内容。

年限平均法:年折旧额 =(原值-预计净残值)÷ 预计使用年限,月折旧率 = 年折旧率÷ 12。

工作量法:单位工作量折旧额=固定资产原价×(1-预计净残值率)÷总工作量,年折旧额=当年工作量×单位工作量折旧额。

双倍余额递减法:年折旧率=2÷ 预计使用年限× 100%,月折旧率=年折旧率÷ 12,年折旧额=期初净值×年折旧率=(原值-累计折旧)×年折旧率。

年数总和法:年折旧额=(原值-预计净残值)×年折旧率,年折旧率=(预计使用寿命-已使用年限)÷【预计使用寿命×(预计使用寿命+1)÷2】× 100%。

在实际操作中,请根据具体情况选择合适的固定资产折旧计算方法。

固定资产折旧计提方法及年限折旧表

固定资产折旧计提方法1、平均年限法(使用年限法):是按固定资产预计使用年限平均计提折旧的方法。

计算公式如下:年折旧额=(固定资产原值—预计使用残值)÷预计使用年限'年折旧率=年折旧额÷固定资产原值╳100%月折旧率=年折旧率÷12按照适用的固定资产范围分,折旧率有个别折旧率、分类折旧率、综合折旧率。

分类和综合折旧率的计算均以个别折旧率为基础。

某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%月综合折旧率=全部固定资产月折旧额之和÷全部固定资产原值之和╳100%2、工作量法:是按固定资产完成的工作量计算折旧的一种方法。

单位工作量折旧额=(固定资产原值—预计使用残值)÷总工作量该项固定资产月折旧额=该固定资产实际完成的工作量╳单位工作量折旧额例子:某企业载货车一辆原值190000元,规定行驶100万公里,报废后预计残值10000元,本月行驶10000公里,计算本月折旧额单位工作量折旧额=(190000-10000)÷1000000=0.18元/公里本月应提折旧额=0.18*100000=18000元3、年数总和法:是将固定资产原值减残值后的净额乘以一个逐年递减的的分数计算年折旧额,分子代表固定资产尚可使用的年数,分母代表固定资产使用年数的序数之和。

如使用年限10年,则分母为:10+9+8+7+6+5+4+3+2+1=55,第一年分子为10,第二年分子为9以此类推。

年折旧额=(固定资产原值—残值)╳可使用年数÷使用年数的序数之和4、双倍余额递减法:双倍余额递减法是不考虑固定资产残值的情况下,根据每期固定资产帐面净值和双倍直线法折旧率计算固定资产折旧的一种方法。

年折旧率=2÷折旧年限*100%月折旧额=年折旧率╳固定资产帐面净值÷12实行双倍余额递减法的固定资产,应当在其折旧年限到期前二年内,将固定资产净值扣除残值后的净额平均分摊。

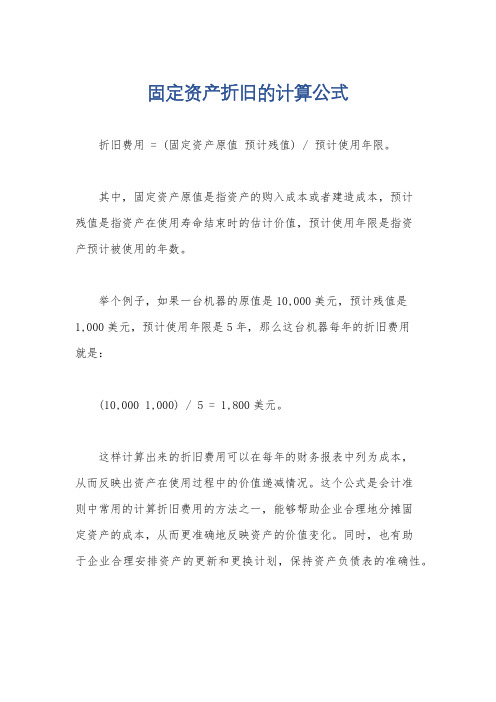

固定资产折旧的计算公式

固定资产折旧的计算公式

折旧费用 = (固定资产原值预计残值) / 预计使用年限。

其中,固定资产原值是指资产的购入成本或者建造成本,预计

残值是指资产在使用寿命结束时的估计价值,预计使用年限是指资

产预计被使用的年数。

举个例子,如果一台机器的原值是10,000美元,预计残值是

1,000美元,预计使用年限是5年,那么这台机器每年的折旧费用

就是:

(10,000 1,000) / 5 = 1,800美元。

这样计算出来的折旧费用可以在每年的财务报表中列为成本,

从而反映出资产在使用过程中的价值递减情况。

这个公式是会计准

则中常用的计算折旧费用的方法之一,能够帮助企业合理地分摊固

定资产的成本,从而更准确地反映资产的价值变化。

同时,也有助

于企业合理安排资产的更新和更换计划,保持资产负债表的准确性。

固定资产计提折旧方法及例子

固定资产计提折旧方法及例子固定资产的使用寿命是有限的,随着时间的推移,其价值会逐渐减少。

为了反映固定资产使用价值的减少,并平均分摊其购置成本,需要通过计提折旧来核算固定资产。

在实际操作中,固定资产计提折旧的方法有很多种,下面将介绍常用的三种折旧方法,并列举相应的例子。

1.直线法:直线法是最常见和最简单的折旧方法,其核心思想是按固定资产的建筑或使用寿命平均分摊其购置成本。

计算公式:年折旧额=(资产原值-预计残值)/使用寿命例子:假设公司购买了一台机器,原值为10万,预计使用寿命为5年,预计残值为2万。

那么根据直线法计算折旧额为:(10,000-2,000)/5=1,600元2.年数总和法:年数总和法是通过将固定资产的预计寿命作为分母,每一年的年数作为分子来计算折旧额。

计算公式:年折旧额=资产原值×年数/年数总和例子:假设公司购买了一辆价值10万的汽车,预计寿命为5年。

那么根据年数总和法计算折旧额为:10,000×1/15+10,000×2/15+10,000×3/15+10,000×4/15+10,000×5/15=6,667元3.双倍余额递减法:双倍余额递减法是一种加速折旧方法,即前期折旧额较大,后期折旧额递减。

计算公式:第一年折旧额=(资产原值-累计折旧)×折旧率以后的年份折旧额=(资产原值-累计折旧)×折旧率×2例子:假设公司购买了一台价值10万的计算机,折旧率为20%。

根据双倍余额递减法计算折旧额为:第一年折旧额=(10,000-0)×0.2=2,000元第二年折旧额=(10,000-2,000)×0.2×2=3,200元第三年折旧额=(10,000-5,200)×0.2×2=2,560元依此类推,直到计算出固定资产的预计使用寿命为止。

需要注意的是,以上三种折旧方法的选择应根据实际情况及企业的财务政策来确定。

固定资产折旧测算表(含公式)

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

被审计 单 项位目: : 固 审定计资 截 止日

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

资产编号

资产编码

资产名称

资产类别

资产原值 1,000,000.00

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

固定资产折旧计算表

固定资产折旧计算表固定资产折旧计算表是企业财务管理中的重要工具,其基础是核算资产折旧费用。

固定资产折旧是指将固定资产在其预计使用寿命内的价值,以每个会计期间的一定比例核销的过程。

通常将其计算成会计年度的折旧额,以在资产预计寿命结束之前使企业在财务上平均分担资产的成本。

下面,我们将分别介绍如何计算固定资产的残值、预计使用年限、总成本和折旧方法,以便编制折旧计算表。

一、残值的计算残值是指企业按正常情况下销售资产或将其处置的初步估计收益额,通常也称为剩余价值。

如图1所示,假设企业购买了一台机器,该机器的预计寿命为10年,购置价为30000元,预计在资产使用寿命结束时还能卖出5000元,那么此机器的残值为5000元。

二、预计使用年限的计算预计使用年限是指预计资产能够理论上或实践上使用多长时间,这里需要注意的是,预计使用年限和财务报告中的折旧年限并不是完全相同的概念。

资产的预计使用年限可以有多种估计方式,例如按制造商提供的预计寿命、按所在行业同类资产使用寿命等,这里我们以机器的实际使用寿命作为预计使用年限,即10年。

三、总成本的计算总成本是指购置资产时所支付的全部支出,包括购置价、运输费、安装调试费、关税等各项费用。

如图1所示,机器的总成本为30000元。

四、折旧方法的选择折旧方法是指如何选用合适的核算方法,使固定资产的成本能够逐年按一定比例减少,并在资产的预计使用寿命结束时完全消耗。

常见的折旧方法有直线法、加速折旧法和双倍余额递减法等。

这里我们以直线法进行计算。

直线法是指在固定资产的预计寿命期间内,每年按照资产总成本减去残值后,平均摊销折旧费用。

计算公式如下:年折旧费用=(总成本-残值)÷预计使用年限如图2所示,机器的年折旧费用为(30000-5000)÷10=2500元。

五、折旧计算表的编制根据以上的计算结果,我们可以编制出机器的折旧计算表,如图3所示。

其中第一列为会计期间,第二列为年折旧费用,第三列为资产减值,第四列为累计折旧,第五列为资产账面价值。

固定资产的几种折旧方法以及举例

1,平均年限法,比较常用2,工作量法3,双倍余额递减法4,年数总和法1,平均年限法/直线法月折旧额=[原值*(1-预计净残值率)]/(预计使用年限*12)2,工作量法月折旧额=月工作量*[原值*(1-预计净残值率)]/预计工作总量3,年数总和法年折旧率=(N-I)/0.5*N*(N+1)年折旧额=(原值-预计净残值)*年折旧率[其中,N=预计使用年限.I=已使用年限]4,双倍余额递减法年折旧率=2/使用年限年折旧额=(原值-累计折旧)*年折旧率最后两年的年折旧额用直线法计算,即(原值-累计折旧-预计净残值)/2PS:3和4合称为加速折旧法预计净残值率=预计净残值/原值以下来源:1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。