注会 会计课件08

CPA会计2008版第十一章所有者权益

28

【答案】C 【解析】资本公积=120+(400—270)+(560— 500)=310万元。

实例P/233[11-9] 第四节 留存收益

一、盈余公积P/235

29

(一)盈余公积的有关规定 P/235

企业当年实现的净利润,一般应当按下顺序进 行分配: 1.提取法定公积金:

⑶同一控制下控股合并“长期股权投资”与合 并对价账面价值的差额。

22

2.直接计入所有者权益的利得和损失列示为 “资本公积一其他资本公积”P/232

⑴权益法核算长期股权投资时,企业应享有被投 资单位除净损益以外其他所有者权益变动计入其 他资本公积,处置时结转投资收益。P/234

⑵企业白用房地产或存货转换为采用公允价值模 式计量的投资性房地产时,转换当日的公允价值 大于原账面价值的差额计入其他资本公积,处置 时转入当期损益。P/234

借:利润分配——未分配利润 贷:利润分配——提取法定盈余公积

——提取任意盈余公积 ——应付现金股利 ——转作股本的普通股股利 ——盈余公积补亏

38

(3)年度终了时,利润分配——未分配利润账户 如果出现借方余额表示未弥补亏损的金额。 实例P/238[11-10]

39

25

⑹公司发行可转换公司债券的发行价格与债券 公允价值的差额计入其他资本公积,转换时转 入“资本公积一资本溢价或股本溢价”。 【例题3】下列交易或事项形成的资本公积中, 在处置相关资产时应转入当期损益的有( )。 (2007年试题)

26

A.同一控制下控股合并中确认长期股权投资 时形成的资本公积

B.长期股权投资采用权益法核算时形成的 资本公积

16

CPA会计2008版第四章存货

32

结论: A.用于生产而持有的材料,其终端产品如果未贬值, 则该材料不认定贬值,应维持原账面价值不变。

B.如果终端产品发生贬值而且贬值是由于材料贬值 造成的,则以可变现净值确认存货的期末计价。 ②用于销售的材料可变现净值=材料的预计售价一材 料的预计销售税金一材料的预计销售费用

成本

成本

余额:库存材料计划成 本

9

材料成本差异

1.验收入库材料超 支差异(实际成本

> 计划成本)

2.验收入库材料节约差异 (实际成本<计划成本)

3.发出或领用材料超支差异

4.发出或领用材料节约差异 (红字)

余额:库存材料超支差异 余额:库存材料节约差异

10

(二)材料成本差异率的计算

1.本月材料成本差异率=(月初差异+本月新增差 异)÷(月初计划成本+本月新增计划成本) (1)上述公式分母中不应考虑的因素:

33

(三)计提存货跌价准备的方法P/88 1.存货跌价准备的计提

资产负债表日,存货的成本高于其可变现净值

的,企业应当计提存货跌价准备。 2.科目设置及会计分录 (1) 需设置的科目 ①资产减值损失 ②存货跌价准备

34

(2) 会计分录: ①计提存货跌价准备时: 借:资产减值损失

贷:存货跌价准备 ②反冲时:反之即可。(冲平为限) (四)存货计提减值准备的方法P/88 1.单项比较法

【解】正确答案是D。(1)由于本月委托加工材料在回 收时未给出计划价,所以无法采用本月材料成本差异 率,而只能用月初异率=500/8000×100%=6.25%; (3)当月发出加工材料所引起结转的差异=800×6.25% =50(万元); (4)本月末材料成本差异的余额=500+100+0—50=550(万 元)。

CPA会计第八章课件

第八章资产减值【重要知识点】一、资产减值的范围:本准则不适用所有的资产减值。

二、单项资产减值可收回金额:资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。

以资产的当前状况为基础预计资产未来现金流量。

资产的账面价值>可收回金额时,按照差额计提资产减值准备。

借:资产减值损失贷:××资产减值准备资产减值损失一经确认,在以后会计期间不得转回。

固定资产、无形资产减值损失确认后,其折旧或者摊销费用应当在未来期间作相应调整。

应当按照新的资产账面价值为基础计提每期折旧或摊销额。

三、资产组的减值资产组是企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组。

资产组应当由与创造现金流入相关的资产构成。

资产组的账面价值=直接归属于资产组资产的账面价值价值+可以合理和一致地分摊至资产组的总部资产账面价值资产组的账面价值-可收回金额>0时,应当确认相应的减值损失。

减值损失金额应当按照以下顺序进行分摊:首先,抵减分摊至资产组中商誉的账面价值。

其次,按照资产组中的其他各项资产的账面价值所占比重分摊剩余损失,按照单项资产计提减值准备。

抵减后的各资产的账面价值不得低于以下三者之中最高者:A.该资产的公允价值减去处置费用后的净额(如可确定的)B.该资产预计未来现金流量的现值(如可确定的)C.零因此而导致的未能分摊的减值损失金额,应当按照相关资产组中其他各项资产的账面价值所占比重进行分摊。

对于相关总部资产中有部分资产难以按照合理和一致的基础分摊的:首先,在不考虑相关总部资产的情况下,估计和比较资产组的账面价值和可收回金额,并按照前述有关资产组减值测试的顺序和方法处理。

其次,认定由若干个资产组组成的最小的资产组组合,该资产组组合应当包括所测试的资产组与可以按照合理和一致的基础将该部分总部资产的账面价值分摊其上的部分。

最后,比较所认定的资产组组合的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,并按照前述有关资产组减值测试的顺序和方法处理。

2008cpa_e_03_a_j

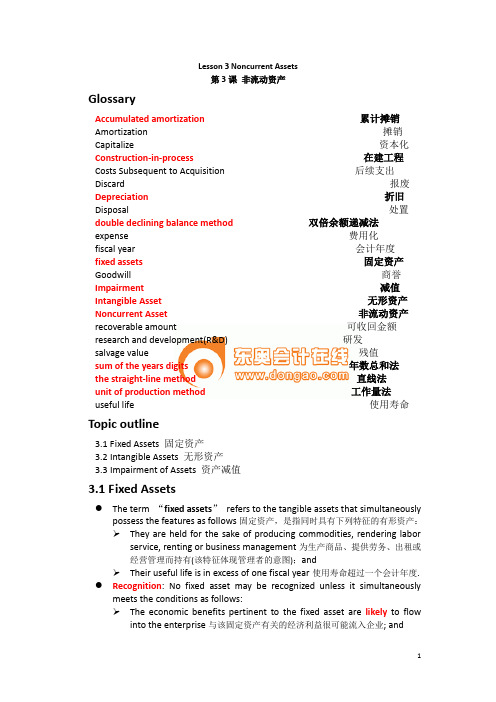

Lesson 3 Noncurrent Assets第3课非流动资产GlossaryAccumulated amortization累计摊销Amortization 摊销Capitalize 资本化Construction-in-process在建工程Costs Subsequent to Acquisition 后续支出Discard 报废Depreciation 折旧Disposal 处置double declining balance method 双倍余额递减法expense 费用化fiscal year 会计年度fixed assets固定资产Goodwill 商誉Impairment 减值Intangible Asset无形资产Noncurrent Asset非流动资产recoverable amount 可收回金额research and development(R&D) 研发salvage value 残值sum of the years digits 年数总和法the straight-line method 直线法unit of production method 工作量法useful life 使用寿命Topic outline3.1 Fixed Assets 固定资产3.2 Intangible Assets 无形资产3.3 Impairment of Assets 资产减值3.1 Fixed Assets●The term “fixed assets”refers to the tangible assets that simultaneouslypossess the features as follows固定资产,是指同时具有下列特征的有形资产: They are held for the sake of producing commodities, rendering labor service, renting or business management为生产商品、提供劳务、出租或经营管理而持有(该特征体现管理者的意图);andTheir useful life is in excess of one fiscal year使用寿命超过一个会计年度.●Recognition: No fixed asset may be recognized unless it simultaneouslymeets the conditions as follows:The economic benefits pertinent to the fixed asset are likely to flow into the enterprise与该固定资产有关的经济利益很可能流入企业; andThe cost of the fixed asset can be measured reliably该固定资产的成本能够可靠地计量.●Initial Measurement初始计量: costself-constructed fixed asset自建固定资产: necessary expenses incurred for bringing the asset to the expected conditions for use.Entry:Dr:Construction-in-process 在建工程Cr:Cash, etcthe cost invested to a fixed asset by the investor: the value as stipulated in the investment contract or agreement, other than those of unfairvalue as stipulated in the contract or agreement.The expected discard expenses弃置费用should be taken into consideration in the ascertainment of the cost of a fixed asset.Some special cases✓If a certain payment is made for purchasing several fixed assets not priced separately,: according to the proportion of fair value ofeach fixed asset to the total cost.✓If the payment for a fixed asset is delayed beyond the normal credit conditions and it is of financing nature in effect, the cost ofthe fixed asset shall be ascertained based on the present value ofthe purchase price. 超过正常信用期分期付款购买固定资产(通常分期付款达到3年以上属于超过了正常信用期), 此时固定资产的成本应按各期付款额的现值之和确定●Subsequent Measurement 后续计量Depreciation折旧✓The term “depreciation”refers to the systematic amortization of the depreciable amount through a definite method during theuseful life of the fixed asset.✓The available depreciation methods consist of:✧the straight-line method直线法,✧unit of production method工作量法,✧double declining balance method双倍余额递减法,✧sum of the years digits method年数总和法Costs Subsequent to Acquisition后续支出:✓costs incurred to achieve greater future benefits should be capitalized资本化, expenditures that simply maintain a given levelof services should be expensed费用化.✓Major types:✧Additions✧Improvements and Replacements✧Rearrangement and Reinstallation✧Repairs●Disposal 处置Where a fixed asset meets either of the conditions as follows, the recognition of it as a fixed asset shall be terminated:✓The fixed asset is in a state of disposal该固定资产处于处置状态;or✓The fixed asset is unable to generate any economic benefits through use or disposal as expected该固定资产预期通过使用或处置不能产生经济利益When an enterprise sells,transfers or discards any fixed asset, or when any fixed asset of an enterprise is damaged or destroyed, theenterprise shall deduct the book value and relevant taxes from thedisposal income, and include the amount in the current profits andlosses. The book value of the fixed assets is the amount after deductingthe accumulative depreciation and accumulative impairmentprovision from the cost of the fixed assets. The losses of inventories ofthe fixed assets shall be included in the current profits and losses.3.2 Intangible Assets●Recognition:The term “intangible asset”refers to the identifiable non-monetary assets possessed or controlled by enterprises which have no physicalshape. 无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

CPA会计2008版第三章第七节

C. 借:银行存款 49000

继续涉入资产 (50000×5%=200)2700 贷:应收账款 (原账面)50000

继续涉入负债 (50000×3%=200)1700

D. 借:银行存款49000

继续涉入负债 1000 贷:应收账款 50000

【答案】B

【解析】50000 x 3%=1500(万元),按照资产账 面价值(50000万元)和财务担保金额(1500万 元)孰低以较低的1500万元计入继续涉入资产, 按照财务担保金额和财务担保合同的公允价值 之和(1500+200)计入继续涉入负债。

如果转入方能够单独将转入的金融资产整体出 售给与其不存在关联方关系的第三方,且没有 额外条件对此项出售加以限制的,表明企业已 放弃对该金融资产的控制,而转入方具有出售 该金融资产的实际能力,转出方应终止确认。

⑵计量

通过担保方式继续涉入,在转移日按照金融资 产的账面价值和财务担保金额两者之中的较低 者,确认继续涉入形成的资产,同时按照财务 担保金额和财务担保合同的公允价值之和确认 继续涉入形成的负债。资产负债对应的收入费 用不得相互抵销。

C. 借:银行存款 49000

继续涉入资产 (50000×5%=200)2700 贷:应收账款 (原账面)50000

继续涉入负债 (50000×3%=200)1700

D. 借:银行存款49000

继续涉入负债 1000 贷:应收账款 50000

【答案】B

【解析】50000 x 3%=1500(万元),按照资产账 面价值(50000万元)和财务担保金额(1500万 元)孰低以较低的1500万元计入继续涉入资产, 按照财务担保金额和财务担保合同的公允价值 之和(1500+200)计入继续涉入负债。

注会2008陈楠超级会计基础班讲义第1章讲义

第1章讲义第一章总论第一节会计概述(可以不看)一、会计的概念和起源二、会计的作用第二节财务报告的目标(一般了解)一、财务报告目标的重要作用企业对外提供的账务报告目的就是向外部会计使用者提供有用的信息,以反映企业的财务信息,帮助使用者作出相应的决策。

二、财务报告目标的内容财务会计的目标,即向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

我国财务报告目标,主要包括以下两个方面:(一)向财务报告使用者提供决策有用的信息企业编制财务报告的主要目的是为了满足财务报告使用者的信息需要,有助于财务报告使用者作出经济决策。

因此,向财务报告使用者提供决策有用的信息是财务报告的基本目标。

(二)反映企业管理层受托责任的履行情况在现代公司制下,企业所有权和经营权相分离,企业管理层是受委托人之托经营管理企业及其各项资产,负有受托责任。

即企业管理层所经营管理的各项资产均为投资者投入的资本(或者留存收益作为再投资)或者向债权人借入的资金所形成的,企业管理层有责任妥善保管并合理、有效地使用这些资产。

因此,财务报告应当反映企业管理层受托责任的履行情况,以有助于评价企业的经营管理责任以及资源使用的有效性。

第三节会计基本假设与会计基础一、会计基本假设会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

(一)会计主体会计主体,是指企业会计确认、计量和报告的空间范围。

在会计主体假设下,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,反映企业本身所从事的各项生产经营活动。

明确界定会计主体是开展会计确认、计量和报告工作的重要前提。

首先,明确会计主体,才能划定会计所要处理的各项交易或事项的范围。

其次,明确会计主体,才能将会计主体的交易或者事项与会计主体所有者的交易或者事项以及其他会计主体的交易或者事项区分开来。

2023年CPA《会计》第八章 负债 课件

第一节 流动负债

【教材例题8-2】某工业生产企业核定为小规模纳税人,本期购入原材料,按照 增值税专用发票上记载的原材料价款为100万元,支付的增值税税额为13万元,企 业开出承兑的商业汇票,材料已到达并验收入库(材料按实际成本核算)。

该 企 业 本 期 销 售 产 品 , 销 售 价 格 总 额 为 9 0 万 元 ( 含 税 ) , 假 定 符 合 收 入 确 认条 件,货款尚未收到。该企业适用的增值税征收率为3%。

2023年CPA《会计》 第八章 负债

1

第一节 流动负债

2

第一节 流动负债

短期借款指企业向银行或其他金融机构等借入的期限在一年以下(含一年)的 各种借款。

计提利息: 借:财务费用

贷:应付利息 支付利息: 借:应付利息(已预提部分) 财务费用(未预提部分) 贷:银行存款

3

第一节 流动负债

企业应设置“应付票据”科目进行核算(商业汇票)。 (一)带息应付票据的处理 期末对尚未支付的应付票据计提利息,计入“财务费用” 借:财务费用

商业承兑汇票 银行承兑汇票

贷:应付票据 到期支付票款时,尚未计提的利息直接计入“财务费用” 借:应付票据

财务费用 贷:银行存款

4

第一节 流动负债

(二)不带息应付票据的处理 1.不带息应付票据,面值就是票据到期时的应付金额。 2.票据到期时,如果不能如期支付:

商业承兑汇票

借:应付票据 贷:应付账款

银行承兑汇票

6

第一节 流动负债

应交税费,包括企业依法应交纳的增值税、消费税、所得税、资源税、土地增 值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及 在上缴国家之前,由企业代扣代缴的个人所得税等。

2008年注会郑庆华精讲第10章讲义

第10章讲义第十章负债本章考情分析1.本章在考试中处于较重要的地位,本章内容包括流动负债与长期负债,内容较多;而且应付职工薪酬、可转换公司债券在新准则下变化很大。

2.本章重点:(1)应付职工薪酬;(2)应付债券。

3.复习方法:应交增值税涉及进项税额、销项税额,应与存货、固定资产、收入结合起来复习;发行债券应与购入债券对比复习。

本章考点精讲一、应付职工薪酬(一)职工薪酬的概念1.职工薪酬的概念职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬及其他相关支出。

职工薪酬的概念涵盖了职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性薪酬,既包括提供给职工本人的薪酬,也包括提供给职工配偶、子女或其他被赡养人的福利等。

在理解职工薪酬时,应分别确定职工的范围和薪酬的范围:(1)职工的范围。

本处的职工包括:①与企业订立正式劳动合同的所有人员,含全职、兼职和临时职工;②虽未与企业订立正式劳动合同、但由企业正式任命的人员,如董事会成员、监事会成员和内部审计委员会成员等;③在企业的计划、领导和控制下,虽与企业未订立正式劳动合同、或企业未正式任命的人员,但为企业提供了类似服务,也纳入本准则的职工范畴。

(2)薪酬的范围薪酬既包括货币性薪酬,也包括非货币性薪酬。

企业对职工的股份支付本质上也属于职工薪酬,但其具有期权性质,由《企业会计准则第11号——股份支付》准则进行规范。

2.职工薪酬的组成内容(1)职工工资、奖金、津贴和补贴,即按国家统计局规定的构成工资总额的内容。

(2)职工福利费,一般按照实际发生额据实列支。

(3)“五险一金”:即医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费以及住房公积金,它们由企业根据工资总额的一定比例计算确定。

其中养老保险费包括基本养老保险费和补充养老保险费,基本养老保险费是企业根据国家规定的基准和比例计算,向社会保险经办机构缴纳的养老保险费;补充养老保险费是企业根据《企业年金试行办法》、《企业年金基金管理试行办法》等相关规定,向有关单位缴纳的养老保险费;以商业保险形式提供给职工的各种保险待遇也属于职工薪酬,应当按照本准则进行确认、计量和列报。

注会2008陈楠超级会计基础班讲义第8章讲义

第8章讲义第八章投资性房地产第一节投资性房地产的特征与范围一、投资性房地产的定义及特征房地产是土地和房屋及其权属的总称。

在我国,土地归国家或集体所有,企业只能取得土地使用权。

因此,房地产中的土地是指土地使用权。

房屋是指土地上的房屋等建筑物及构筑物。

投资性房地产,是指为赚取租金或资本增值,或者两者兼有而持有的房地产。

投资性房地产主要有以下特征:1.投资性房地产是一种经营性活动投资性房地产的主要形式是出租建筑物、出租土地使用权,这实质上属于一种让渡资产使用权行为。

房地产租金就是让渡资产使用权取得的使用费收入,是企业为完成其经营目标所从事的经营性活动以及与之相关的其他活动形成的经济利益总流入。

投资性房地产的另一种形式是持有并准备增值后转让的土地使用权,目的是为了增值后转让以赚取增值收益,也是企业为完成其经营目标所从事的经营性活动以及与之相关的其他活动形成的经济利益总流入。

根据税法的规定,企业出租房地产、转让土地使用权均视为一种经营活动,其取得的房地产租金收入或土地使用权转让收益应当缴纳营业税。

按照国家有关规定认定的闲置土地,不属于持有并准备增值后转让的土地使用权。

补充:就某些企业而言,投资性房地产属于日常经营性活动,形成的租金收入或转让增值收益确认为企业的主营业务收入,但对于大部分企业而言,是与经营性活动相关的其他经营活动,形成的租金收入或转让增值收益构成企业的其他业务收入。

2.投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产3.投资性房地产有两种后续计量模式企业通常应当采用成本模式对投资性房地产进行后续计量,只有在满足特定条件的情况下,即有确凿证据表明其所有投资性房地产的公允价值能够持续可靠取得的,也可以采用公允价值模式进行后续计量。

但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

二、投资性房地产的范围投资性房地产的范围包括:已出租的土地使用权、持有并准备增值后转让的土地使用权以及已出租的建筑物。

CPA会计2008版,第三章金融资产

48

(3)资产负债表日公允价值变动: 公允价值上升: 借:可供出售金融资产—公允价值变动

贷:资本公积—其他资本公积 公允价值下降: (以上借贷颠倒)。

49

(4)资产负债表日减值: 借:资产减值损失(减记的金额) 贷:资本公积—其他资本公积(原计入资本公

积的累计损失转出数)

可供出售金融资产—公允价值变动(差额)

(2)有明确意图持有至到期;P/48 (3)有能力持有至到期;P/48

21

下列情况时可以例外:

有3种情况可以例外P/48

①没有可利用的财务资源持续地为该金融资产 投资提供资金支持,以使该金融资产投资持有 至到期。

22

②受法律、行政法规的限制,使企业难以将该 金融资产投资持有至到期。 ③其他表明企业没有能力将具有固定期限的金 融资产投资持有至到期的情况。 实例P/49【3-3】;【3-4】(了解)

23

二、持有至到期投资的计量p/93 1.初始计量 (1)会计处理原则 以公允价值入账包括(交易费用)。对购入时已 到付息期的利息应作为“应收利息” 。

24

(2)帐户设置:

持有至到期投资—成本 —利息调整 —应计利息

25

(3) 主要会计分录 :

借:持有至到期投资—成本(面值) —利息调整 (借记或贷记)

43

三、会计处理: 1.可供出售金融资产应当以公允价值进行 后续计量。(加上交易费用)

2.公允价值变动形成的利得或损失,除减值 损失外,应当直接计入“资本公积一其他资本 公积”,在终止确认转出时,计入“投资收 益”。

44

3.可供出售外币货币性金融资产形成的汇兑 差额,应当计入(资本公积一其他资本公积)。

53

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第八章资产减值第一节资产减值概述第二节资产可收回金额的计量2010单第三节资产减值损失的确认与计量 2012多、2013多第四节资产组的认定及减值处理2011多第五节商誉减值测试与处理第一节资产减值概述一、资产减值范围二、资产减值的迹象与测试一、资产减值范围二、资产减值的迹象与测试第二节资产可收回金额的计量一、估计资产可收回金额的基本方法二、资产的公允价值减去处置费用后的净额三、资产预计未来现金流量的现值的估计一、估计资产可收回金额的基本方法二、资产的公允价值减去处置费用后的净额卖三、资产预计未来现金流量的现值的估计用(二)折现率1.反映当前市场货币时间价值和资产特定风险的税前利率。

该折现率是企业在购置或者投资资产时所要求的必要报酬率。

2.折现率的确定,应当首先以该资产的市场利率为依据。

如果该资产的利率无法从市场获得,可以使用替代利率估计。

3.外币未来现金流量:先外币折现、后人民币折汇。

(三)资产未来现金流量现值的计算【例题】XYZ航运公司于20×0年末对一艘远洋运输船只进行减值测试。

该船舶账面价值为16 000万元,预计尚可使用年限为8年。

(15%是该资产的最低必要报酬率)(公允价值减去处置费用后的净额难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额)公司管理层批准的20×0年末的该船舶预计未来现金流量如表所示。

表8-1 未来现金流量预计表单位:万元『正确答案』由于在20×0年末,船舶的账面价值为16 000万元,而其可收回金额为10 965万元,账面价值高于其可收回金额,因此,应当确认减值损失,并计提相应的资产减值准备。

应确认的减值损失为:16 000-10 965=5 035(万元)。

借:资产减值损失 5 035贷:固定资产减值准备 5 035第三节资产减值损失的确认与计量一、减值处理一般原则二、账务处理一、减值处理一般原则二、账务处理借:资产减值损失贷:固定资产减值准备在建工程减值准备无形资产减值准备投资性房地产减值准备长期股权投资减值准备商誉减值准备生产性生物资产减值准备第四节资产组的认定及减值处理一、资产组的认定二、资产组的减值测试三、总部资产的减值测试一、资产组的认定根据规定,如果有迹象表明一项资产可能发生减值的,企业应当以单项资产为基础估计其可收回金额,但是,在企业难以对单项资产的可收回金额进行估计的情况下,应当以该资产所属的资产组为基础确定资产组的可收回金额。

(一)资产组的定义资产组是企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组。

资产组应当由创造现金流入相关的资产组成。

(二)认定资产组应当考虑的因素1.资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。

因此,资产组能否独立产生现金流入是认定资产组的最关键因素。

2.资产组的认定,应当考虑企业管理层对生产经营活动的管理或者监控方式和对资产的持续使用或者处置的决策方式等。

二、资产组的减值测试资产组的可收回金额在确定时,应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定。

如果资产组的可收回金额低于其账面价值的,表明资产组发生了减值损失,应当予以确认。

【例题】XYZ公司有一条甲生产线,该生产线生产光学器材,由A、B、C三部机器构成,成本分别为400 000元、600 000元、1 000 000元。

使用年限为10年,净残值为零,以年限平均法计提折旧。

各机器均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。

2005年甲生产线所生产的光学产品有替代产品上市,到年底,导致公司光学产品的销路锐减40%(出现减值迹象),因此,对甲生产线进行减值测试。

2005年12月31日,A、B、C三部机器的账面价值分别为200 000元、300 000元、500 000元。

估计A机器的公允价值减去处置费用后的净额为150 000元(注:说明A机器计提减值准备的上限是50 000元),B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

整条生产线预计尚可使用5年。

经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600 000元。

由于公司无法合理估计生产线的公允价值减去处置费用后的净额,公司以该生产线预计未来现金流量的现值为其可收回金额。

减值计算具体分摊过程如表8-3所示。

第一步:首先计算出整个资产组的减值损失;A、B、C三部机器的账面价值分别为200 000元、300 000元、500 000元,因此生产线的账面价值为1 000 000元;预计未来现金流量的现值为600 000元;资产组减值损失=100-60=40(万元)第二步:将资产组的减值损失在各项资产之间按账面价值比例进行分摊;(A机器计提减值准备的上限是5万元)第三步:将未分摊的损失在其他资产(B、C)间进行二次分摊。

表8-3 资产组减值损失分摊表单位:万元根据上述计算和分摊结果,构成甲生产线的机器A、B、C应当分别确认减值损失50 000元、131 250元和218 750元,账务处理如下:借:资产减值损失——机器A 50 000——机器B 131 250——机器C 218 750贷:固定资产减值准备——机器A 50 000——机器B 131 250——机器C 218 750三、总部资产的减值测试总部资产包括企业集团或其事业部的办公楼、电子数据处理设备、研发中心等资产。

总部资产的显著特征是难以脱离其他资产或者资产组产生独立的现金流入,而且其账面价值难以完全归属于某一资产组。

因此,总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行。

【例题】ABC高科技企业拥有A、B和C三个资产组,在20×0年年末,这三个资产组的账面价值分别为200万元、300万元和400万元,没有商誉。

这三个资产组为三条生产线,预计剩余使用寿命分别为10年、20年和20年,采用直线法计提折旧。

由于ABC公司的竞争对手通过技术创新推出了更高技术含量的产品,并且受到市场欢迎,从而对ABC公司产品产生了重大不利影响,为此,ABC公司于20×0年末对各资产组进行了减值测试。

ABC公司的经营管理活动由总部负责,总部资产包括一栋办公大楼和一个研发中心,其中办公大楼的账面价值为300万元,研发中心的账面价值为100万元。

办公大楼的账面价值可以在合理和一致的基础上分摊至各资产组,但是,研发中心的账面价值难以在合理和一致的基础上分摊至各相关资产组。

(一)办公大楼的减值测试(能分摊的总部资产)第一步:根据各资产组的加权账面价值(账面价值和剩余使用年限加权计算的)分摊比例分摊总部资产;第二步:各资产组(包括已分摊的办公大楼的账面价值部分)的可收回金额与其账面价值比较,以确定相应的减值损失。

第三步:将减值损失在资产组和总部资产(办公大楼)按账面价值比例分摊,计算资产组和办公大楼各自的减值损失。

表8-4 减值损失分摊表单位:万元(二)研发中心减值测试(不能分摊到各资产组)第一步:考虑到研发中心的账面价值难以分摊至资产组,因此,确定出A、B、C三个资产组组成最小资产组组合(即为ABC整个企业),通过计算该资产组组合的可收回金额1 440万元(包括研发中心在内的最小资产组组合)。

第二步:计算减值后各资产组(832.73)和办公楼的账面价值(274.77)与研发中心的账面价值(100)之和(1207.5);第三步:确定相应的减值损失0(1 440大于1 207.5)。

账务处理:借:资产减值损失——资产组B 614 500——资产组C 58 200——办公大楼252 300贷:固定资产减值准备——资产组B 614 500——资产组C 58 200——办公大楼 252 300第五节商誉减值测试与处理一、商誉减值测试的基本要求二、减值测试方法与会计处理一、商誉减值测试的基本要求企业合并所形成的商誉(非同一控制下支付对价高于应享有被投资单位可辨认净资产公允价值份额),至少应当在每年年度终了进行减值测试。

——不管有无减值迹象,都进行测试。

对于因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关的资产组的,应当将其分摊至相关的资产组组合。

二、减值测试方法与会计处理(一)吸收合并——个别报表首先,对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。

其次,对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当确认相应的减值损失。

再次,减值损失金额应当首先抵减分摊至资产组或资产组组合中商誉的账面价值。

再根据资产组或资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

抵减后的各资产的账面价值不得低于可收回金额和0。

(二)合并报表——非同一控制下控股合并第一:调整合并财务报表中资产组的账面价值,将归属于少数股东的商誉包括在内;1 600/80%-1 500=500(万元)(总商誉)1 350+500=1 850(万元)(子公司净资产账面价值)第二:根据调整后的账面价值与可收回金额比较,计算减值损失;1 850-1 000=850万(减值损失)第三:将商誉减值损失在母公司和少数股东权益之间按比例分摊,以确认归属于母公司的商誉减值损失。

850-500=350(万元)(净资产确认的损失)500×80%=400(万元),合并报表商誉损失只能确认400万元。

历年考题【多选题·2012】下列各项资产中,在其持有期间内可以通过损益转回已计提的减值准备的有()。

A.开发支出B.持有至到期投资C.可供出售债务工具投资D.可供出售权益工具投资『正确答案』BC『答案解析』选项A,开发支出的减值准备不得转回;选项D,可供出售权益工具投资的减值应通过所有者权益转回。

【多选题·2012】下列各项资产减值准备中,在相应资产的持有期间其价值回升时可以将已计提的减值准备转回至损益的有()。

A.商誉减值准备B.存货跌价准备C.持有至到期投资减值准备D.可供出售权益工具减值准备『正确答案』BC『答案解析』选项A,商誉的减值准备不得转回;选项D,可供出售权益工具减值准备通过所有者权益转回。

【多选题·2013】下列各项资产减值准备中,在相关资产持有期间内可以通过损益转回的有()。