基本保险金额

东方红.少年智年金保险(分红型)B款基本保险金额表

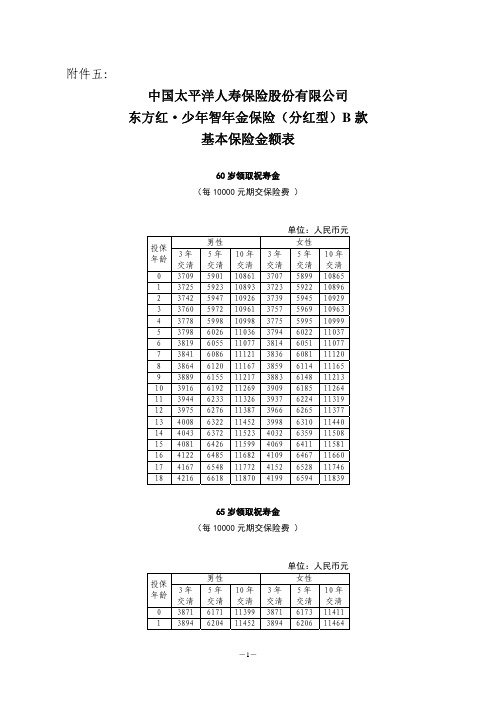

附件五:中国太平洋人寿保险股份有限公司东方红·少年智年金保险(分红型)B款基本保险金额表60岁领取祝寿金(每10000元期交保险费 )单位:人民币元投保 年龄男性 女性3年交清5年交清10年交清3年交清5年交清10年交清0 3709 59011086137075899108651 3725 59231089337235922108962 3742 59471092637395945109293 3760 59721096137575969109634 3778 59981099837755995109995 3798 60261103637946022110376 3819 60551107738146051110777 3841 60861112138366081111208 3864 61201116738596114111659 3889 615511217388361481121310 3916 619211269390961851126411 3944 623311326393762241131912 3975 627611387396662651137713 4008 632211452399863101144014 4043 637211523403263591150815 4081 642611599406964111158116 4122 648511682410964671166017 4167 654811772415265281174618 4216 661811870419965941183965岁领取祝寿金(每10000元期交保险费 )单位:人民币元投保 年龄男性 女性3年交清5年交清10年交清3年交清5年交清10年交清0 3871 61711139938716173114111 3894 6204114523894620611464投保 年龄男性 女性3年交清5年交清10年交清3年交清5年交清10年交清2 3918 62391150839176241115193 3943 62761156739426277115784 3969 63151162939676316116395 3997 63561169539956356117046 4026 64001176540246399117737 4057 64461183840546445118458 4090 64961191740876493119239 4126 654812001412165451200510 4163 660512091415866001209311 4204 666512187419866591218712 4247 672912289424067211228713 4294 679812400428667891239514 4344 687312519433468611251115 4398 695312648438769401263716 4456 704012788444470241277217 4520 713512940450571161291918 4589 723813106457272161307870岁领取祝寿金(每10000元期交保险费 )单位:人民币元投保 年龄男性 女性3年交清5年交清10年交清3年交清5年交清10年交清0 4014 64071186940166413118901 4042 64501194140446456119622 4072 64951201740736501120373 4103 65431209741046548121174 4136 65931218141376598122015 4171 66461227141716650122896 4208 67031236642086706123837 4247 67621246742476765124838 4289 68261257442886828125899 4334 689412688433268941270110 4382 696712811437969661282211 4433 704412941442970421295012 4487 712813082448271231308813 4546 721713233453972111323614 4609 731413395460173051339515 4678 741813571466874071356716 4752 753113762474075171375217 4832 765313969481876361395318 4920 7787141954903776514172。

保险金额的名词解释

保险金额的名词解释

保险金额是指在保险合同中保险公司承担的最高赔偿责任,也被称为保额或保险限额。

它是保险合同中一个重要的条款,用于确定在保险事故发生时,保险公司可以支付给被保险人或受益人的最大金额。

保险金额的确定通常基于被保险对象的价值或风险程度。

对于财产保险,比如车辆或房屋保险,保险金额通常等于被保险财产的实际价值。

对于人寿保险或意外伤害保险,保险金额则是被保险人或受益人在保险合同中所选定的一定金额。

保险金额的确定对于保险合同的有效性和理赔过程至关重要。

如果保险金额过低,可能导致在发生损失时无法得到充分的赔偿。

相反,如果保险金额过高,被保险人可能会支付过高的保险费用。

在购买保险时,被保险人需要根据自己的具体情况和需求来确定适当的保险金额。

这可以通过评估被保险财产的价值、估计可能的损失情况和风险程度来进行。

同时,被保险人还可以咨询保险专业人士以获取更准确的建议。

总之,保险金额是保险合同中规定的保险公司最高赔偿责任的金额。

它的确定需要根据被保险对象的价值和风险程度来进行,在购买保险时被保险人应根据自身需求确定适当的保险金额。

这有助于确保在发生保险事故时能获得充分的赔偿。

2023北京市基本医疗大病保险起付标准金额

2023北京市基本医疗大病保险起付标准金额2023年北京市基本医疗大病保险起付标准金额近日,北京市发布了2023年的基本医疗大病保险起付标准金额。

这一消息引起了社会各界的关注和讨论。

基本医疗大病保险是我国社会保障体系的重要组成部分,对于保障人民群众的健康权益具有重要意义。

那么2023年北京市基本医疗大病保险起付标准金额是多少?对于这一问题,我们需要从多个角度进行全面评估和深入探讨。

让我们来了解一下2023年北京市基本医疗大病保险的基本情况。

根据相关政策文件显示,2023年北京市基本医疗大病保险起付标准金额将调整为XXX元。

这一调整旨在更好地满足参保人员对医疗保险的需求,提高保障水平,减轻患者负担,促进全民健康。

我们需要思考这一调整对于广大参保人员的意义何在。

2023年北京市基本医疗大病保险起付标准金额的调整将直接影响参保人员的就医体验和医疗费用负担。

调整后的起付标准金额意味着参保人员在就医时可以更快地享受到医保待遇,减轻了他们最初的支付压力。

另调整后的起付标准金额也体现了政府对参保人员健康权益的充分保障和关爱。

2023年北京市基本医疗大病保险起付标准金额的调整对于广大参保人员来说意义重大。

我们还需分析这一调整对于社会医疗保障体系的影响。

医疗保险是社会保障体系的重要组成部分,其调整涉及到医疗资源的合理配置和社会医疗保障的可持续发展。

2023年北京市基本医疗大病保险起付标准金额的调整,将有助于提高医疗保险的保障水平,扩大保障范围,完善医疗保障制度。

这对于促进社会公平公正、保障人民群众的健康权益具有重要意义。

让我们回顾一下2023年北京市基本医疗大病保险起付标准金额调整的背景和意义。

医疗保险是我国社会保障体系的重要组成部分,是保障人民群众健康权益的重要保障。

2023年北京市基本医疗大病保险起付标准金额的调整,体现了政府对参保人员健康权益的高度重视,意味着更多的人可以享受到更及时、更优质的医疗保障。

这一调整将有助于促进社会公平公正,增强人民群众的获得感和幸福感,为构建健康我国、实现全面建成小康社会目标贡献力量。

保险中的保险金额确定

保险中的保险金额确定保险是一种风险管理工具,旨在为被保险人在遭受意外损失时提供经济上的保障。

保险金额的确定是购买保险时需要仔细考虑的重要因素之一。

本文将探讨保险中保险金额确定的原则和方法。

一、保险金额的定义保险金额是指保险合同中约定的赔偿金额上限,也可以理解为被保险人对其财产或利益的估计价值。

保险金额的确定直接关系到在保险事故发生时能否得到充分的经济赔偿,因此对保险金额的准确评估和确定至关重要。

二、保险金额的原则1.合理性原则保险金额应该基于被保险财产的实际价值或被保险人利益的合理估计,不能过高或过低。

过高的保险金额会导致保费的浪费,而过低的保险金额则可能无法覆盖所有损失。

2.充分性原则保险金额应该足以覆盖被保险人因为保险事故而遭受的全部损失。

被保险人在购买保险时应该全面评估可能的风险,并结合实际情况确定保险金额,确保在保险事故发生时能够得到足够的赔偿。

3.公正性原则保险金额的确定应该遵循公正原则,即基于客观的评估标准和公正的价格确定。

保险公司和被保险人应该充分协商,确保保险金额的确定公平合理,并达成共识。

三、保险金额的确定方法1.评估财产价值对于财产保险,保险金额可以通过评估财产的市场价值或重建价值来确定。

市场价值是指财产在当前市场上的实际销售价值,而重建价值是指财产重新建造或修复所需的成本。

被保险人可以根据实际情况选择适用的评估方法。

2.收入或责任估计对于人身保险或责任保险,保险金额可以基于被保险人的收入水平或可能承担的法律责任来确定。

被保险人可以根据自身情况和风险承受能力进行合理估计。

3.专业咨询在确定保险金额时,被保险人可以咨询专业的保险代理人或评估师。

这些专业人士可以根据自身经验和专业知识提供准确的保险金额评估,并在购买保险时给予建议。

四、保险金额的调整保险金额的确定并非一成不变,可以在保险期间根据被保险财产价值的变化进行调整。

被保险人应该定期评估财产价值,如有必要,及时调整保险金额,确保维持充分的保障。

北京基本医疗大病保险起付标准金额

北京基本医疗大病保险起付标准金额是指在参加北京市基本医疗保险的人员在享受大病医疗保险待遇时,需要先支付的部分费用。

在北京,基本医疗大病保险是保障参保人员在患有特定疾病时能够获得一定的医疗费用报销,减轻他们的负担,保障他们的基本生活。

我们来了解一下北京基本医疗大病保险起付标准金额的具体含义。

起付标准金额是指在参保人员患有大病就诊时,需要先支付的一定金额的医疗费用。

超过这个金额后,就可以享受医疗保险的报销待遇。

起付标准金额的设定是为了平衡保险资金的收支,防止滥用医疗保险。

北京市对于基本医疗大病保险起付标准金额的规定是什么呢?根据相关规定,北京市对于不同的参保人员设定了不同的起付标准金额。

一般来说,城镇职工参保人员的起付标准金额要低于城乡居民参保人员。

北京市还规定了不同大病种类的起付标准金额,针对不同的病情和医疗费用进行了细化设置。

在实际应用中,北京基本医疗大病保险起付标准金额的具体数额是如何确定的呢?起付标准金额是根据参保人员的医疗保险缴费情况和个人负担能力来确定的。

起付标准金额还与参保人员的家庭经济状况、住宅区域区等因素有关。

不同的城区、县区会根据当地的实际情况来确定起付标准金额的具体数额。

对于起付标准金额的具体数额,也需要不断根据医疗费用的变化和经济发展水平进行调整。

北京市医保部门会根据相关政策和需求,对起付标准金额进行定期评估和调整,保障参保人员的权益和医疗保险的可持续性。

作为我个人对于北京基本医疗大病保险起付标准金额的理解和观点,我认为这一制度的设定是合理的。

通过设定起付标准金额,可以有效控制医疗保险资金的支出,防止滥用和浪费。

也能够保障参保人员在面对大病医疗支出时有一定的报销保障,不至于因为高额医疗费用而陷入经济困境。

北京基本医疗大病保险起付标准金额的设定是为了保障参保人员的基本医疗需求,保障其在面对大病医疗支出时不至于承担过大的经济压力。

也能够合理控制医疗保险资金的支出,保障医疗保险的可持续性。

工伤保险每月缴纳金额

工伤保险每月缴纳金额

工伤保险是指用人单位按照法定比例和金额,为雇员缴纳的一种社会保险。

工伤保险的缴纳金额与员工的工资收入有一定的关系,一般是根据员工的工资基数确定。

工伤保险是为了保护员工在工作过程中遭受的意外伤害和职业病等相关的医疗费用及失能赔偿等而设立的一项社会保险制度。

工伤保险的缴费由用人单位全额承担,员工无需个人额外缴纳。

具体来说,工伤保险的缴纳金额主要包括两个部分:基本保险费和补充保险费。

基本保险费是根据用人单位的实际工资总额和工伤事故发生率来确定的。

一般情况下,用人单位应按照一定的比例(如1%)将员工的工资总额作为基本保险费进行缴纳。

补充保险费是对基本保险费进行补充,主要是用来提高工伤保险的保障水平。

一般情况下,用人单位可以根据自身情况,自愿选择是否缴纳补充保险费。

补充保险费的金额可根据用人单位的需要进行调整。

总的来说,工伤保险的缴纳金额是由用人单位根据员工工资总额和工伤事故发生率来确定的,一般情况下,用人单位每月需要按照一定的比例(如1%)对员工的工资总额进行缴纳。

此外,用人单位还可以根据需要自愿选择是否缴纳补充保险费,以提高工伤保险的保障水平。

保险合同中的基本保险金额

保险合同中的基本保险金额嘿,你知道保险合同里的基本保险金额吗?这可真是个重要的东西呢!就像一把钥匙,能打开保险保障的大门哦。

比如说,小王买了一份重疾险,基本保险金额是50万。

这就意味着如果他不幸患上了合同里规定的重大疾病,保险公司就会按照这个金额来给他赔付。

你想想,这50万在关键时刻能起到多大的作用啊!就像一场及时雨,能帮他解决很多经济上的难题,比如支付高额的医疗费用、后续的康复费用等等。

你说这基本保险金额重要不重要呀?再比如小李,他给自己买了一份寿险,基本保险金额是100万。

这100万就是他对家人的一份责任和关爱。

要是万一他有什么意外,这笔钱就能留给家人,保障他们的生活。

这就像一个温暖的港湾,在风雨来临时,为家人遮风挡雨。

你有没有想过给自己和家人这样一份保障呢?还有哦,基本保险金额会影响到保费呢。

一般来说,基本保险金额越高,保费也就相应越高。

就像你买东西,质量越好、数量越多,价格可能就会越高一样。

比如说小张,他想买一份意外险,本来打算基本保险金额选30万,保费一年是500块。

后来他觉得保障不够,想把基本保险金额提高到50万,那保费可能就涨到800块了。

所以在选择基本保险金额的时候,要根据自己的经济实力来哦,可不能盲目追求高保额,不然到时候保费压力太大,也会给自己带来负担呢。

你在买保险的时候会考虑这些吗?有时候,保险公司还会根据一些因素来调整基本保险金额。

比如说小赵买了一份分红型保险,随着时间的推移,保险公司的经营状况良好,他的保单可能会有一些红利增加,这时候基本保险金额也有可能会相应提高。

这就像你种了一棵小树苗,精心呵护它,它会慢慢长大,给你带来更多的收获。

你是不是觉得挺惊喜的呢?而且呀,在保险理赔的时候,基本保险金额可是关键呢。

比如说小刘出了车祸,他买的车险基本保险金额是20万。

如果他的车辆损失在20万以内,保险公司就会按照实际损失进行赔付;但如果损失超过了20万,那超出的部分就得他自己承担了。

恒大鑫多多终身寿险 产品说明书

恒大鑫多多终身寿险产品说明书在本说明书中,“您”指投保人,“本公司”指恒大人寿保险有限公司,“本合同”指您与本公司之间订立的“恒大鑫多多终身寿险合同”。

产品概述本产品为终身寿险,为被保险人提供身故保险金一项保险责任。

投保范围本合同接受的投保年龄为0周岁(出生满30日且已健康出院的婴儿)至70周岁。

保险期间本合同的保险期间为被保险人终身,自本合同生效日零时起算,并在保险单上载明。

交费方式本合同的交费方式分为趸交和年交,交费期间分为趸交、3年、5年和10年。

交费方式和交费期间由您和本公司约定,并在保险单上载明。

基本保险金额和年度保险金额一、本合同的基本保险金额由您在投保时与本公司约定并在保险单上载明。

如该金额发生变更,则以变更后的金额为本合同的基本保险金额。

二、本合同首个保单年度的年度保险金额等于本合同的基本保险金额;从第二个保单年度起,每个保单年度的年度保险金额按上一保单年度的年度保险金额的3%递增,即每个保单年度的年度保险金额=上一保单年度的年度保险金额×(1+3%)。

三、如果本合同的基本保险金额发生变更,本合同保险期间内各保单年度的年度保险金额以变更后的基本保险金额为基准,按照前款规定计算。

保险责任在本合同保险期间内且本合同有效,本公司按照以下约定承担保险责任:身故保险金一、如果被保险人身故时的到达年龄未满18周岁,本公司将按以下两项金额的较大者给付身故保险金,本合同终止:(一)被保险人身故时本合同的现金价值;(二)被保险人身故时本合同项下所交保险费(不计利息)。

二、如果被保险人身故时的到达年龄已满18周岁,本公司将按以下约定给付身故保险金,本合同终止:(一)如果被保险人在本合同交费期间届满日(含当日)之前身故,本公司将按以下两项金额的较大者给付身故保险金:1.被保险人身故时本合同的现金价值;2.被保险人身故时本合同项下所交保险费(不计利息)乘以身故时到达年龄对应的给付比例(具体比例详见表一)。

保险合同里基本保险金额

保险合同里基本保险金额

基本保险金额是指在保险合同中约定的赔偿保险金额,也称为保额或保险限额。

它是确定保险公司在保险事故发生后赔偿的最高限额,也是被保险人投保时应支付的保险费的基础。

如果事故发生时,损失超过基本保险金额,保险公司只承担基本保险金额内的赔偿责任,超出部分需要被保险人自行承担。

因此,在购买保险时需要根据实际风险情况和预期损失来合理确定基本保险金额。

基本保险金额的确定通常需要考虑以下几个因素:

1. 被保险人的风险承受能力:如果被保险人的财务能力较强,可以考虑增加基本保险金额,以便在事故发生时获得更多的赔偿。

2. 物品的价值:被保险物品的价值越高,其基本保险金额也应该相应增加。

3. 风险的种类和程度:不同的风险类型和程度需要不同的基本保险金额。

例如,高风险的活动需要更高的保险金额来保护被保险人免受损失。

4. 法律规定和行业标准:有些法律规定和行业标准对基本保险金额有具体的要求,在选择保险方案时需要考虑这些因素。

在确定基本保险金额时,还需要考虑是否需要附加保险责任和附加保险金额,以全面保护被保险人的权益。

“基本保额”的确定与保险合同解释规则的运用

[案情]1998年12月15日,周庆峰为其父周绍友向中国人寿保险股份有限公司如皋支公司(以下简称如皋人保公司)递交了人寿保险投保单,周庆峰亲笔填写了其中的1至3项,其余则由如皋人保公司经办人员代为填写了“重大疾病终身保险,保险金额10000元,保险份数10份,保险期间终身,保险责任1998年12月20 日12时起,缴费方式为年缴,缴费期间20年,保险费916元”字样。

周庆峰在投保人处签名,并代周绍友在被保险人处签名,投保单由如皋人保公司收存。

同年12月18日,如皋人保公司经办人员收取了周庆峰缴纳的保险费916元,出具了保险费暂收收据,并向周庆峰签发了(98)1064794号保险单,保险单载明投保人周庆峰,被保险人周绍友,受益人周庆峰,保险名称为重大疾病终身保险,保障项目(给付责任):身故、高度残疾,保险金额30000元,重大疾病,保险金额20000元;保险期限终身保险责任开始责任1998年12月18日零时起,缴费期间20年,缴费方式年交,保险费916元。

在该保险单的“公司提示”栏内注明保险合同由保险单、保险条款、声明、批注以及与本合同有关的投保单、更改保单申请书、体检报告书及其他约定书共同组成。

中国人寿保险有限公司重大疾病终身保险条款(98版利差返还型)系中国人寿保险股份有限公司的前身中国人寿保险有限公司自行拟订,并于1998年9月22日在中国人民银行保险司备案,该重大疾病终身保险条款的第一条规定,“保险合同由保险单及所附条款、声明、批注,以及与本合同有关的投保单、批单、复效申请书、健康声明和其他书面协议共同组成”;第四条规定,“被保险人在本合同生效之日起一百八十日后初次发生、并经本公司指定或认可的医疗机构确诊患重大疾病时,本公司按基本保额的二倍给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止”;第二十条释义条款的第一项明确规定“基本保额是指保险单所载明的保险金额”。

2003年10月20日,周绍友被确诊患慢性粒细胞白血病,该病属于保险条款规定的重大疾病。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基本保险金额

基本保额

基本保额是保险合同项下计算不同保险项目之最终保险责任的基本参数,而投保金额不过是当事人约定这一基本参数时所要考虑的重要因素之一。

也就是说,基本保额既可以被双方当事人约定为等同于投保金额,也可以

被约定为大于或小于投保金额,甚至在同一份保险合同的不同保险项目中

可以出现不同的基本保额。

定义

基本保险金额由投保人和保险公司在投保时约定,但须符合保险公司

当时的投保规定,约定的保险金额将在保险单上载明。

基本保险金额和保险金额的区别

基本保险金额是保单上明确标注的金额,保险金额是能拿到的保险赔

付金额,有些保险条款的基本保险金额和保险金额是一致的,有些条款的

保险金额是以基本保险金额为单位计算的,比如中国人寿的康宁终身保险

就是这样,如果购买的基本保险金额是10万的话,那么大病的保险金额就是基本保险金额的2倍即20万;身故和高残的保险金额是基本保险金额的

3倍即30万;中国人寿的瑞鑫两全保险也是这样,投保10万元的基本保险金额,那么大病提前给付的保险金额就是基本保险金额的3倍即30万,身故也是3倍30万,生存金给付是按基本保险金额计算的,每三年给付基本保险金额的8%,就是10万的8%,8000元。

简单的可以理解为:基本保险金额是一个计算的数值,保险金额是一

个理赔的金额。

风险保额

风险保额的定义

是保险公司用以计算风险保障费(在万能险中常常体现)或作为体检标准的基础。

风险保额为有效保额减去期末责任准备金,其中有效保额是指若发生了保险合同中最大给付额的保险事故,保险公司需支付的最高金额;期末责任准备金为中国保监会规定的法定最低责任准备金。

(1)风险保额=保险金额-现金价值

(2)风险净额=保险金额-责任准备金

(3)现金价值=责任准备金-退保手续费

(4)现金价值的所有权是属于投保方的,与被保险人死亡不死亡没有关系,即使被保险人没有死亡,投保人也可以通过退保把现金价值领取出来,因此现金价值不属于保险公司。

采用段老师的例子,如果保险金额为10万元,现金价值为2万元,那么被保险人死亡时,保险公司虽然支付给受益人10万元,但其中有2万元是投保方自己的,获得的真正保障数额只有8万元,这就是风险保额,这也是保险公司承担的风险责任。

保险公司从收取保险费到履行合同义务要经过一段时间(对于寿险合同来说,可能要等到数年乃至数十年之后)。

为了确保保险公司今后有足够的偿付能力去承担未到期责任或者未决赔款等将来发生的责任,要求保险公司从收取的保险费中提存的保单准备基金。

因此,保单责任准备金从本质上说,是依照保险法所确定的一种资金准备,它的作用在于保险公司承担保险责任时,有此项资金作为保证。

保单责任准备金虽然是从保险费收入中提存,但是这项资金不能视其为保险公司的营业收入,而要看做是保险公司的负债。

有效保额、基本保额、死亡风险保额之间的关系

请老师归纳一下有效保额、基本保额、死亡风险保额、风险保额之间的关系,基本保额是不是在投保时就确定不变的?

以下表述是否正确?

在投连险/万能险A中,风险保额=死亡保险金额=有效保额(死亡时死亡保险金额)=基本保额或现金价值,B款中,死亡风险保额=基本保额+现金价值,风险保额=死亡风险保额-现价,得出风险保额=基本保额。