个人所得税应纳税额计算公式及计算方法

个人所得税应纳税额如何计算(全)

个人所得税应纳税额如何计算(全)展开全文一、工资、薪金所得工资、薪金所得应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数=(每月收入额-3500元或4800元)×适用税率-速算扣除数(一)特定行业的工资、薪金特定行业的工资、薪金所得应纳的税款,可以实行按年计算、分月预缴的方式计征。

所说的特定行业,是指采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

所说的按年计算、分月预缴的计征方式,是指特定行业职工的工资、薪金所得应纳的税款,按月预缴,自年度终了之日起30日内,合计其全年工资、薪金所得,再按12个月平均并计算实际应纳的税款,多退少补。

应纳所得税额=[(全年工资、薪金收入÷12-费用扣除标准)×税率-速算扣除数]×12(二)年终一次性奖金全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

根据当月不包括一次性奖金的工资薪金的高低,分成两种计算方法。

(1)若当月除了年终一次性奖金以外的工资薪金所得高于3500元,则工资薪金和年终奖各自计税后加总。

年终一次性奖金计税时,除以12个月,按其商数对应的税率和速算扣除数计税,不再扣除费用。

(2)若当月除了年终一次性奖金以外的工资薪金所得低于3500元,将工资薪金和年终奖合并计税。

按合并后减除3500元的余额,除以12个月,按其商数找出对应的税率和速算扣除数。

然后按合并后减除3500元的余额,根据上述税率和速算扣除数计税。

例:中国公民王先生2012年12月取得当月工薪收入4600元,同时取得当年的年终奖金28800元。

计算当月份应扣缴的个人所得税。

解:当月工资应纳税额=(4600-3500)×3%=33(元)28800÷12=2400(元),适用税率10%,速算扣除数为105。

个税计算方案

个税计算方案第一篇:个税计算方案个人所得税计算一、个税计算方法应交个人所得税=(工资4500元-个人交四险一金金额-个人所得税扣除额3500元)*税率%-速算扣除数。

调整后的7级超额累进税率如下:1,全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2,全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3,全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4,全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5,全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6,全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7,全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

(注:本表所称全月应纳税所得额是指依照本法的规定,以每月收入额减除费用叁仟元伍佰元后的余额或者减除附加减除费用后的余额。

)二、五险一金计算缴费基数与计算企业比例个人比例养老20%8%失业1%0.2%工伤0.3%0生育0.8%0基本医疗10%2%+3公积金12%12%缴费基数要看你的税前工资和当地平均工资想比较,如果你的工资大于当地平均工资的60%,而且小于当地平均工资的300%,那么基数就是你的税前工资,如果不是,最低按照当地平均工资的60%计算基数,最高是300%。

三、2010年东营社会保险交纳基数东营市人力资源和社会保障局获悉,自2010年4月1日起,东营市缴费单位在申报企业基本养老保险和生育保险缴费基数时,需按照2009年度全省在岗职工平均工资29688元进行调整,最高缴费基数按7422元/月的标准确定,最低按1485元/月的标准确定。

城镇个体工商户和灵活就业人员缴纳2010年养老保险时,经本人同意,最低缴费基数可仍按2009年度最低缴费基数1320元/月的标准确定。

个人所得税计算标准

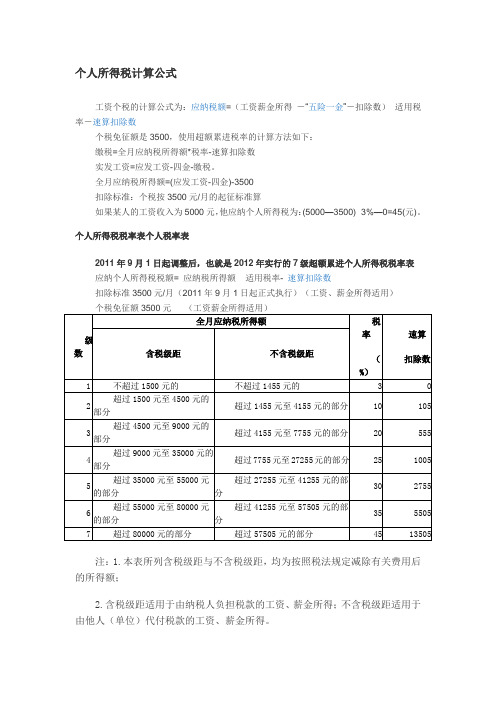

个人所得税计算标准一览个人工资扣税标准1、计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税免征额是5000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额__税率-速算扣除数实发工资=应发工资--缴税。

2、工资扣税标准:全月应纳税所得额=(应发工资-五险一金)-5000扣除标准:个税按5000元/月的起征标准算如果某人的工资收入为8000元,他应纳个人所得税为:(8000__12-5000__12)×3%-0=900/12=75元。

个人所得税如何缴纳个人所得税是指以自然人作为纳税义务人取得各项收益时依法交纳的一种所得税。

因为我国个人所得收益一般都为劳动所得,所以一般都由用人单位公司代为缴纳,也就是代扣代缴,但也有自行申报的情况,一是年所得收益超过12万的个人,二是从多处获得收益的个人,三是在境外获得收益的个人,四是个人独资等类没有扣缴义务人的。

需要缴纳个人所得税的包括中国公民,个人独资企业以及港澳台个人以及在中国境内获得收益所得的外籍人员,特别是在中国境内的外籍人员中国境内因提供劳务所获得的收益,转让财产获得的收益以及购买中国境内企业公司证券股票获得的分红股利都要缴纳个人所得税。

个税申报介绍个人所得税法是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税法,就是有关个人的所得税的法律规定。

在我国,个人年度收入超过一定的限额时,必须进行个税申报。

自行纳税申报是指以下两种情形:(一)纳税人取得应纳税所得后,根据取得的应纳税所得项目、数额,计算出应纳的个人所得税额,并在税法规定的申报期限内,如实填写相应的个人所得税纳税申报表,报送税务机关,申报缴纳个人所得税。

(二)纳税人在一个纳税年度终了后,根据全年取得的应纳税所得项目、数额、应纳税额、已纳税额、应补退税额,在税法规定的申报期限内,如实填写相应的个人所得税纳税申报表,并报送税务机关、办理相应事项。

个人所得税应纳税额的计算方法

个人所得税应纳税额的计算公式一、工薪所得应纳税额=[每月应税收入-800(或4000)]*适用税率-速扣数(我市为1200)二、雇主为其雇员负担个税的计算:应税所得额=(不含税收入-费用扣除标准-速扣数)/(1-不含税所得额按不含税级距对应的税率)应纳税额=应税所得额*应税所得额按含税级距对应的税率-速扣数三、特定行业(指采掘、远洋运输、远洋捕捞业)职工应纳税额=[(全年应税收入之和/12-费用扣除标准800)*适用税率-速扣数]*12汇算清缴税额=全年应纳税额-全年累计已预缴额以上适用9级超额累进税率四、个体户生产经营所得额=收入总额-(成本+费用+损失+准予扣除的税金)(适用5级超额累进税率)本月应预缴税额=本月累计应纳税所得额*适用税率-速扣数-上月累计已预缴税额全年应纳税所得额=全年生产经营所得额+纳税调增额-纳税调减额全年应纳税额=全年应纳税所得额*适用税率-速扣数汇算清缴税额=全年应纳税额-全年累计已预缴税额五、投资者兴办两个或两个以上个人独资企业计税方法:(适用5级超额累进税率)投资者合计应纳个人所得税额=所有企业应纳税所得总额*适用税率-速扣数本企业应纳个人所得税额= 投资者合计应纳个人所得税额*本企业应纳所得额/所有企业应纳税所得总额=本企业应纳所得额*按所有企业应纳税所得总额对应的税率-(本企业应纳所得额/所有企业应纳税所得总额)*速扣数六、承包承租经营所得的计算(适用5级超额累进税率)应纳税所得额=该年度承包承租经营收入额-(800*该年度实际承包承租经营月份数)应纳税额=应税所得额*适用税率-速扣数七、劳务报酬所得计税方法:(适用20%比例税率)1、每次收入不超过4000的:应纳税所得额=每次收入额-8002、每次收入4000以上的:应纳税所得额=每次收入额*(1-20%)3、所得额在20000以下的:应纳税额=应税所得额*20%4、所得额在20000--50000的:应纳税额=应税所得额*30%-20005、所得额在50000以上的:应纳税额=应税所得额*40%-7000八、稿酬所得计税方法:(适用20%比例税率)1、每次收入不超过4000的:应纳税所得额=每次收入额-800每次收入4000以上的:应纳税所得额=每次收入额*(1-20%)2、应纳税额=应税所得额*20%3、实际交纳税额=应纳税额*(1-30%)九、特许权使用费所得计税方法:(适用20%比例税率)同劳务报酬所得计税方法十、利息、股息、红利所得,偶然所得计税方法:应纳税额= 每次应税收入*20%十一、财产租赁所得计税方法:(适用20%比例税率)1、每次收入不超过4000的:应纳税所得额=每次(月)收入额-准予扣除项目(税金等)-修缮费用(800元为限)-8002、每次收入4000以上的:应纳税所得额=[每次(月)收入额-准予扣除项目(税金等)-修缮费用(800元为限)]*(1-20%)十二、财产转让所得计税方法:(适用20%比例税率)应纳税所得额=每次收入额-财产原值-合理税费。

个人所得税税率如何计算

个人所得税税率如何计算一、个人所得税怎么样何计算领工资,得上税,这是每个公民的基本义务。

其实,对于个人所得税每个人的心里也有一个小九九,希望对纳税金额能够算得明明白白,清清楚楚。

应交个人所得税=(工资-个人交五险一金金额-个人所得税扣除额3500元)*t适用税率-速算扣除数例:应交个人所得税=(工资5800元-个人交五险一金金额1044元-个人所得税扣除额3500元)*税率3%-速算扣除数0元=37.68元。

附:调整后的7级超额累进税率如下:1.全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2.全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3.全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4.全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5.全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6.全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7.全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

二、个人所得税怎么算的一、个人所得税怎么算的工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数二、什么是个人所得税个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

英国是开征个人所得税较早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

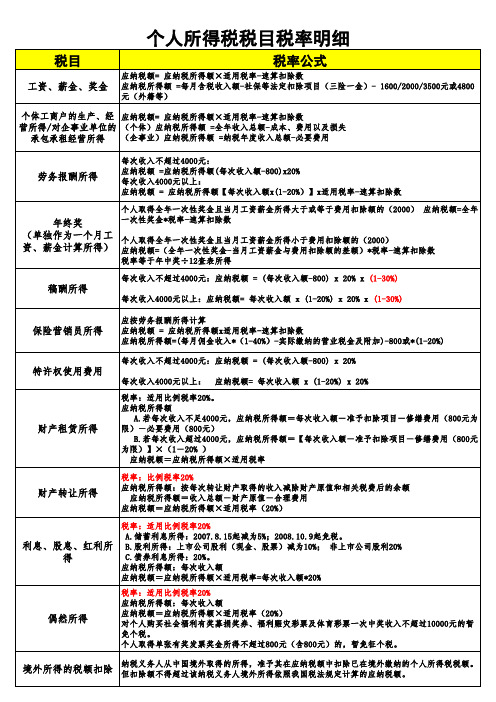

个人所得税税率计算公式明细

劳务报酬所得

年终奖 (单独作为一个月工 个人取得全年一次性奖金且当月工资薪金所得小于费用扣除额的(2000) 资、薪金计算所得) 应纳税额=(全年一次性奖金-当月工资薪金与费用扣除额的差额)*税率-速算扣除数

税率等于年中奖÷12查表所得 每次收入不超过4000元:应纳税额 = (每次收入额-800) x 20% x (1-30%)

保险营销员所得

特许权使用费用

每次收入4000元以上: 应纳税额= 每次收入额 x (1-20%) x 20% 税率:适用比例税率20%。 应纳税所得额 A.若每次收入不足4000元,应纳税所得额=每次收入额-准予扣除项目-修缮费用(800元 为限)-必要费用(800元) B.若每次收入超过4000元,应纳税所得额=【每次收入额-准予扣除项目-修缮费用(800 元为限)】×(1-20% ) 应纳税额=应纳税所得额×适用税率 税率:比例税率20% 应纳税所得额:按每次转让财产取得的收入减除财产原值和相关税费后的余额 应纳税所得额=收入总额-财产原值-合理费用 应纳税额=应纳税所得额×适用税率(20%)

稿酬所得

每次收入4000元以上:应纳税额= 每次收入额 x (1-20%) x 20% x (1-30%) 应按劳务报酬所得计算 应纳税额 = 应纳税所得额x适用税率-速算扣除数 应纳税所得额=(每月佣金收入*(1-40%)-实际缴纳的营业税金及附加)-800或*(1-20%) 每次收入不超过4000元:应纳税额 = (每次收入额-800) x 20%

财产租赁所得

财产转让所得

税率:适用比例税率20% A.储蓄利息所得:2007.8.15起减为5%;2008.10.9起免税。 利息、股息、红利所 B.股利所得:上市公司股利(现金、股票)减为10%; 非上市公司股利20% C.债券利息所得:20%。 得 应纳税所得额:每次收入额 应纳税额=应纳税所得额×适用税率=每次收入额*20% 税率:适用比例税率20% 应纳税所得额:每次收入额 应纳税额=应纳税所得额×适用税率(20%) 对个人购买社会福利有奖募捐奖券、福利赈灾彩票及体育彩票一次中奖收入不超过10000元的暂 免个税。 个人取得单张有奖发票奖金所得不超过800元(含800元)的,暂免征个税。 纳税义务人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税税额

个人所得税计税方法

一、工资、薪金所得计算公式:应纳税额=(每月收入额-费用扣除标准-不属于工资、薪金性质的补贴、津贴-住房公积金-医疗保险金-基本养老保险金-失业保险金-其公式说明:(一)扣除标准1、费用扣除标准为2000元,外籍人员为4800元;2、下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家庭成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。

不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐。

一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工、薪金所得计征个人所得税。

3、企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、医疗保险金、基本养老保险金、失业保险金,不计入个人当期的工资薪金收入,免予征收个人所得税。

超过国家或地方政府规定的比例缴付的住房公积金、医疗保险金、基本养老保险金、失业保险金应将其超过部分并入个人当期的工资、薪金收入,计征个人所得税。

4、对个人一次取得数月奖金或年终加薪、劳动分红计算征税问题:可单独作为一个月的工资、薪金所得计算纳税,原则上不再减除费用,全额作为应纳税所得额直接按适用税率计算应纳税款。

如果纳税人取得奖金当月的工资、薪金所得不足2000元的,可将奖金收入减除“当月工资与2000元的差额”后的余额作为应纳税所得额,并据以计算应纳税款。

5、其他准予扣除的项目主要是指:〈1〉按照国务院规定发给的政府特殊津贴和国务院规定免纳个人所得税的补贴、津贴;〈2〉个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税等。

二、利息、股息、红利所得,偶然所得和其他所得计算公式:应纳税额=每次收入额×20%适用税率:20%比例税率。

个人所得税计算公式

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

个人所得税税率表个人税率表

2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元(工资薪金所得适用)

级数

全月应纳税所得额

税率

(%)

速算

扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至45பைடு நூலகம்0元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

个人所得税计算公式

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表1 个人所得税应纳税额计算公式一览表

表2 工资、薪金所得七级超额累进税率表

(2011年9月1日执行)

所谓的“速算扣除数”就是:在超额累进税率计税法中,对计税依据直接乘上最高税率,得到的结果与真实的税额之差,这个差在每一级都是一个常数。

事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。

快速计算个税的公式是【计税依据×最高税率—速算扣除数=最终税额】。

税率3%对应速算扣除数为0

税率10%对应速算扣除数为1500*(10%—3%)+0=105

税率20%对应速算扣除数为4500*(20%—10%)+105=555

税率25%对应速算扣除数为9000*(25%-20%)+555=1005

税率30%对应速算扣除数为35,000*(30%—25%)+1,005=2,775

税率35%对应速算扣除数为55,000*(35%-30%)+2,775=5,505

税率45%对应速算扣除数为80,000*(45%-35%)+5,505=13,505

例二:如果某人扣保险后工资10,000,怎么计算个税呢?

10,000-3,500=6,500元.

6,500介于4,500和9,000之间,使用税率20%,速算扣除数555

6,500*20%-555=745

表3 个体工商户的生产、经营所得和

对企事业单位的承包经营、承租经营所得

五级超额累进税率表

(2011年9月1日执行)

表4 劳务报酬所得三级超额累进税率表

在个人所得税中使用超额累进税率的有3个税目,一是工资薪金,适用3—45的7级超额累进税率,二是个体工商户和企事业承包承租所得,适用5-35的5级超额累进税率,三是劳务报酬,适用20-40的3级超额累进税率,而且要注意计税依据的差异,工资薪金是按月、劳务报酬按次、个体户及承包承租按年。

+

速算扣除数并非税法规定,而是根据税法推算出来的一个方便计算的系数.所谓的“速算扣除数"就是:在超额累进税率计税法中,对计税依据直接乘上最高税率,得到的结果与真实的税额之差,这个差在每一级都是一个常数。

事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。

现行税法中实际上关于个税的计算这么规定的.

个人所得税税率表一(工资、薪金所得适用)

级数全月应纳税所得额税率(%)

1 不超过1500元的 3

2 超过1500元至4500元的部分10

3 超过4500元至9000元的部分20

4 超过9000元至35000元的部分25

5 超过35000元至55000元的部分30

6 超过55000元至80000元的部分35

7 超过80000元的部分45

例一:如果某人扣保险后工资10,000,怎么计算个税呢?

10,000=3500+1500+3000+2000

其中3500免征;1500按3%,征税45元;3000按10%,征300元;2000按20%,征400元。

整个算下来征税745元。

这么算很麻烦,所以会计们发明了速算扣除数。