新加坡凯利板简介

新加坡市场法律法规监管

新加坡是一个多元文化的移民国家,是全球最国际化的国家之一,也是继纽约、伦敦、香港之后的第四大国际金融中心。

新加坡是东南亚国家联盟成员国之一,也是世界贸易组织、英联邦以及亚洲太平洋经济合作组织成员经济体之一。

新加坡交易所(Singapore Exchange,SGX)是亚太地区首家集证券及金融衍生产品交易於一体的企业股份制化交易所。

2000年11月23日成为亚太地区首家通过公开募股和私募配售方式上市的交易所。

不同国家对期货市场的监管使用不同的法律,监管法律冲突是期货市场跨境监管面临的主要问题。

新加坡期货市场建立之后,新加坡政府充分借鉴美欧期货市场的成功经验及失败教训,从政府管理人员到交易所工作人员,都到美国芝加哥期货市场学习,并聘请芝加哥交易所的顾问进行指导。

同时,新加坡政府还派人去美国期货交易管理委员会学习,全套引进其法律、法规,个别加以修改后,公布实施。

解决了新加坡期货市场的法律健全问题。

所以研究新加坡的期货市场监管政策,对于今后公司进入新加坡市场推动新加坡经纪业务的实施具有重要的现实意义。

Singapore Exchange(SGX)is Asia’s leading and trusted market infrastructure, facilitating the exchange of capital and ideas to create value for people, businesses and economies. As a multi-asset exchange operating equity, fixed income and derivatives markets to the highest regulatory standards, SGX is a vertically integrated business that provides listing, trading, clearing, settlement, depository and data services. With about 40% of listed companies and 90% of listed bonds originating outside of Singapore as well as established linkages across the region and in Europe, SGX is Asia’s most international and connected exchange. Offering a full suite of derivatives products across Asian equity indices, commodi ties and currencies, SGX is the world’s most liquid offshore market for the benchmark equity indices of China, India, Japan and ASEAN. The exchange was one of the first globally to adopt the Principles for Financial Market Infrastructure, the first and only central counterparty in the region to be fully approved by U.S. regulators as a Derivatives Clearing Organization and a Foreign Board of Trade, andis recognized by European Union regulators for both securities and derivatives. As Asia’s pioneering centr al counterparty, SGX is globally recognized for its risk management and clearing capabilities. In 2015, SGX was awarded Derivatives Exchange of the Year by Asia Risk, Futures and Options World and Global Capital as well as Central Counterparty (CCP) of the Year by Asia Risk. In 2016, SGX was named Exchange of the Year at the global Energy Risk Awards. Headquartered in AAA-rated Singapore, SGX has over 700 employees including offices in Beijing, Hong Kong, London, Mumbai, Shanghai and Tokyo.市场监管概览●监管体系新交所是新加坡市场和结算所的一线监管机构。

全球股市指引(一)

★新加坡交易所从20 年1月2 日起调整最小价格波动 。 07 4 2 ★亚洲六大交 易所 ( 新加 坡 、马来 西亚 、泰国 、印度尼 西亚 、菲律宾和越 南 ) 同意设立一个新 的亚洲交易板 ,为跨

国上 市 提 供 便 利 ( 间初 步 定 为 2 1 年 ) 时 0 5 。

J

★新 加坡 交易所对主板上市企 业公布 观察名单 ”,以

加强市场的透明度。这 措施 在2 0 年 3 实 行 。 08 月

基本信息

地址 珊顿 大道2 新交所 第 号 大 厦 # 1 - 0 0 9

★新加坡 交 易所 在2 0 年 1 月就 推 出单一股 票 衍生 品 07 0

所在20年6 0 8 月底 前 收购 新 加 坡 商 品 交 易 所 约 9% 的股 份 。 5

凯利板 从2 0 年1 月1 日起 新加坡证券交 易所 交易 07 2 7

及 自动 报 价 系 统 ( E D S S AQ) 名 为 凯 利 板 ( a lt 这 也 是 更 Cti) a s

交易所正 与吉 隆坡证券 交易所就 联合 开发和成立一个证券交

易联接体制进行磋商 。 cO L B国 际 系 统 集 中 限 制 下 单 国 际 系 统 ( L C OB

份新的谅解备忘录 。

Ie ai a) 一 个 柜 台 市 场 ( T ) 为 许 多在 国外 n r t n 1是 tn o O C

交易时间 ( 一至周五 ) 周 早 上 8 3 一早 上 9 0 开 盘 前 时 段 ) 0 :O ( 早 上 9 o 下 午 1 :3 ( :o 2 0 上午 盘 交 易时 段 )

新 加坡 国内税务局

新 加坡 政府 网

国际著名医疗机构1

国际著名医疗机构1一、百汇医疗集团(新加坡)是百汇控股(新加坡)公司旗下成员,是亚洲最大的高档医疗服务上市公司。

目前集团在亚洲地区共拥有15家医院,3277张床位,1500 多名著名医疗专家,它在新加坡的旗舰机构包括著名的伊丽莎白医院和鹰阁医院;集团同时也经营着其它形式的医疗机构,包括以百汇珊顿品牌著称的30多家高端全科诊所与体检中心,在多个领域享有盛誉的专科治疗中心(如肿瘤治疗、肝脏移植、心脏疾病治疗、眼科、微创等)。

除了医院和医疗中心外,百汇旗下的20多个子公司还提供与健康产业相关的一系列服务,如实验室检查服务、放射影像服务和药品临床试验服务等。

2005年百汇在上海开设上海百汇华鹰门诊部,2007年收购上海瑞新医疗集团后,现已成为上海最大的外资医疗机构之一,百汇医疗上海共拥有80多名经验丰富的医师,分布于30多个科室,是上海领先的综合性健康保健服务商。

百汇愿景:成为全球优质综合性卫生保健业的领先者。

百汇的经营项目:(1)医疗保健服务,百汇的临床医学项目以质量和服务取胜,闻名于世。

超过1200名具有世界水准的医学专家,分布在心血管、神经系统科学、肿瘤、骨骼肌肉系统、移植、细胞治疗、妇女儿童慢性病管理和外科手术等领域。

(2)Medi-Rad放射服务中心,百汇的医学放射科是新加坡最早的放射中心之一,于1994年通过了ISO9002认证,拥有世界先进技术的各种医疗诊断设备,为病人提供精确的医疗诊断。

(3)实验室服务中心,提供临床检验和化验,病理组织检验和基因检验服务。

(4)药房,提供处方药物,指导病人用药。

(5)康复科,为有生理障碍、精神障碍、自理功能障碍的病人提供各种康复的医疗服务。

包括物理疗法、心理疗法还有言语疗法。

(6)百汇珊顿全科诊所,拥有多个专科诊所,提供中医、西医以及中西医结合的诊疗服务。

(7)体检服务。

(8)专科医疗中心,百汇癌症中心、百汇眼科中心、百汇生育中心、伽玛刀中心。

(9)百汇学院,2008年2月,百汇创立了百汇学院,学院属下有3间学校,分别是护士学校、保健学校和医疗保健管理学校。

2011年中国企业上市研究报告

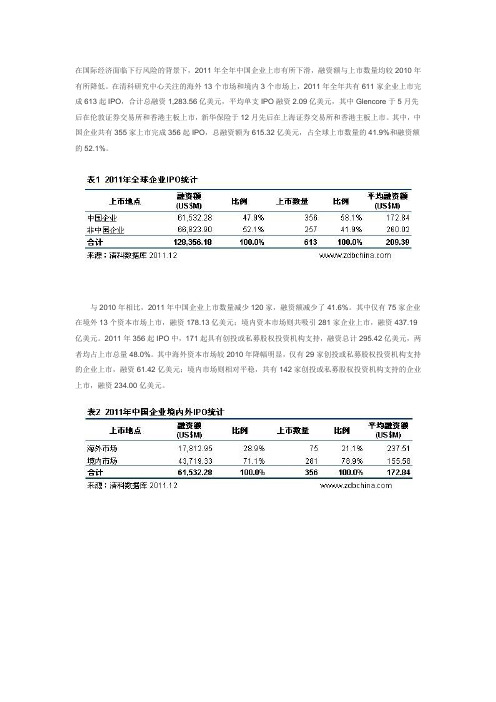

在国际经济面临下行风险的背景下,2011年全年中国企业上市有所下滑,融资额与上市数量均较2010年有所降低。

在清科研究中心关注的海外13个市场和境内3个市场上,2011年全年共有611家企业上市完成613起IPO,合计总融资1,283.56亿美元,平均单支IPO融资2.09亿美元,其中Glencore于5月先后在伦敦证券交易所和香港主板上市,新华保险于12月先后在上海证券交易所和香港主板上市。

其中,中国企业共有355家上市完成356起IPO,总融资额为615.32亿美元,占全球上市数量的41.9%和融资额的52.1%。

与2010年相比,2011年中国企业上市数量减少120家,融资额减少了41.6%。

其中仅有75家企业在境外13个资本市场上市,融资178.13亿美元;境内资本市场则共吸引281家企业上市,融资437.19亿美元。

2011年356起IPO中,171起具有创投或私募股权投资机构支持,融资总计295.42亿美元,两者均占上市总量48.0%。

其中海外资本市场较2010年降幅明显,仅有29家创投或私募股权投资机构支持的企业上市,融资61.42亿美元;境内市场则相对平稳,共有142家创投或私募股权投资机构支持的企业上市,融资234.00亿美元。

海外上市大幅遇冷赴美上市如鲠在喉2011年中国企业在海外市场遭遇沉重打击。

由于西方经济普遍疲软,加上欧债美债危机、中概股风波、VIE迷局等不利影响,中国企业海外上市的数量和融资额均出现明显下滑。

2011年全年仅有75家中国企业在海外8个市场上市,合计融资178.13亿美元,分别仅为2010年海外上市数量和融资额的58.1%和53.5%水平。

2011年,中概股在美国市场一度遭到打压,赴美上市呈现前松后紧的态势,下半年仅有土豆网一家于8月在美国挂牌上市,此后再无企业破冰。

市场分布方面,2011年中国企业海外上市地点较2010年更为多元化。

75家中国企业分别在香港主板、NASDAQ、纽约证券交易所等8个市场上市,与2010年相比,增加了韩国交易所主板、伦敦AIM和香港创业板3个市场,减少了新加坡主板。

[整理]2009中国VC-PE-IPO研究报告

![[整理]2009中国VC-PE-IPO研究报告](https://img.taocdn.com/s3/m/01520894fab069dc502201af.png)

2009年前11个月VC新募51亿美元,人民币基金成募投主流,投资总量大幅下挫,退出活动略有回落,IPO放量激增2009-12-9 清科研究中心大中华区著名创业投资与私募股权研究机构清科研究中心近日发布数据显示:2009年,历经全球金融海啸的洗礼后,世界各大经济体已显现不同程度的回暖迹象,中国经济则率先复苏,但与危机前的繁荣相比,中国创投市场整体呈现回调趋势。

大中华区著名创业投资与私募股权研究、顾问及投资机构清科集团近日公布,2009年前11个月中国创业投资市场募、投、退情况较2008年全年均出现不同幅度下调,新募基金数和募资金额双双回落,人民币基金占比达九成,优势日益凸显;投资总量大幅下挫,人民币投资相对活跃;广义IT和传统行业并驾齐驱,扩张期依然最受创投青睐;退出活动略有回落,IPO则放量激增,传统行业退出占比近四成。

据清科研究中心统计,2009年前11个月,中外创投机构共新募集基金90支,其中新增可投资于中国大陆的资金额为50.88亿美元;从投资方面来看,共发生425笔投资交易,其中381笔已披露金额的投资总量共计23.93亿美元;从退出来看,2009年前11个月共有106笔退出交易。

该数据和结论主要来自清科研究中心的季度和年度调研。

本研究中心自2001年起对中国创业投资市场进行季度和年度全国范围(含外资)调研与排名,并推出季度和年度研究报告。

VC募集明显回落,人民币基金成募集主流2009年前11个月,中国创投市场新募基金数和募资金额在经历了2008年的高点后双双回落,中外创投机构新募集基金数共计90支,较2008年全年减少了22.4个百分点;新增可投资于中国大陆的资金额为50.88亿美元,较2008年全年减少了30.4个百分点。

(见图1)2009年,全球经济仍未完全走出阴霾,严重受创的境外LP趋于谨慎,致使外币基金募集极为艰难;而国内经济企稳向好趋势明显,中央及各地方政府频出新政,创投环境日益改善,人民币基金LP资源匮乏问题逐步缓解,创业板尘埃落定,境内资本市场退出渠道重启,在众多积极因素的推动之下,人民币基金热潮涌动,优势日益明显,取代美元基金成为中国创投市场上的主流募集方式。

凯斯板产品介绍Standard Glasbord Presentation

中等 偏上

磁砖

易 碎 勾缝易滋生 耐一般

细菌

化学物质

勾缝不 尺寸小 易去除 污垢

费时费工 须经常

低

维护

油漆、 易开裂 无缝,但整 耐腐蚀

环氧树脂 刮伤 体不防水

一般

差

满墙

简单快捷 须定期刷 新

价格 范围 大

彩色 压型钢板

易凹陷 密封胶处理 ,

耐久性差

易生锈

一般

库板 通长

单板不易 建筑物年 上墙施工 限内须更

* 牛肉加工间(1)在较低墙面处单个细菌数量高于MIRINZ的指导值, 但

平均值低于指导值,并且远低于不锈钢板,密胺板上的细菌数量.

* 脏污和血溅的地方,不锈钢板和密胺板在一天内细菌数量的增长大于

凯斯板.

* 板拼接处有多余密封胶,但与其它地方比细菌数量无大的区别,板拼接

件不影响凯斯板的卫生性,但须清除多余的密封胶.

USDA/FSIS

USDA/FSIS --- 美国农业部/食品安全检验局 ---美国唯一制定食品厂规范的机构

USDA/FSIS对建筑材料的规范

--- 坚硬、耐久 --- 无毒和本身不腐蚀 --- 防潮 --- 浅色、颜色均匀一致,如白色 --- 光滑面或易清洁纹路,例如纹路是连续 的,凹下地方有出口,没有被包围。

20 18 16 14 12 Cm-Kg 10

8 6 4 2 0

19 2.3mm厚凯斯板

6 0.9mm厚不锈钢板

0.9mm 厚 不 锈 钢 板 表 面 明 显 凹 陷 , 2.3mm厚凯斯 板抗冲击性是0.9mm 厚不锈钢板的3倍

抗冲击性比较

凯 斯 板 Vs 不锈钢板

凯斯板美观柔和

不锈钢板凹凸不平,冰冷,折光强

新加坡主板及凯利板

新加坡证券交易所主板及凯利板的上市要求摘要

主板的上市要求摘要

上市规则概要─ 凯利板

新加坡交易所凯利板是亚洲首个由保荐人监管,供本地和国际新兴企业上市的平台。

申请在新加坡凯利板上市的发行人无需任何最低营运记录、盈利或股本要求,但必须符合以下条件﹕

保荐人上市申请人必须获得一名凯利板经核准保荐人的保荐并被其评估为适合上

市的

金额规定新加坡交易所没有就任何金额作出最低规定- 保荐人将利用他们的内部

标准挑选项目

股权分布发行资本的15%必须由公众持有

股东数目最少200名

股份保留期发起人必须在上市后首六个月保持首次公开招股时所持的100%股本:

其后六个月维持50%

财务状况及流动资金在上市前,除了发行人与其附属公司和联营公司之往来外,董

事、主要股东及由董事和主要股东控制的公司的所有债务必须清偿

董事和管理层

∙董事和高级行政人员必须拥有适当的经验和专长以管理集团的业务

∙发行人的董事、管理人员和控权股东的品格和诚信,是考虑的因素之一

∙最少有两名独立非执行董事,与发行人没有重大的业务往来或财务联系

∙就海外发行人而言,最少有两名独立董事,其中一名必须居住于新加坡

∙必须设立审核委员会

财务报告

新加坡财务报告准则、美国公认会计准则或国际财务报告准则。

借壳上市,重庆英利寒冬觅食

借壳上市,重庆英利寒冬觅食作者:严婷来源:《当代党员》2009年第01期当重庆的一些企业正在为是否推迟上市计划而犹豫不决时,曾开发解放碑“纽约·纽约”、观音桥“未来国际”等著名楼盘的重庆房地产民企英利,2008年10月悄然在海外借壳上市。

而使用了近15年的“重庆英利房地产开发公司”这个名字,一下更改为“英利国际置业”。

面对不确定的未来,很多公司都选择收缩战线,英利却对全球化表现出少有的高调。

■ 借壳上市获取新身份并不是所有企业都准备在冬天中安静下来,在自身实力允许的情况下,冬天是它们觅食的好机会,因为这时它们往往最能体验到什么是价廉物美。

虽然这条路也充斥着很多不确定的风险。

英利就进行着这样一项庞大的觅食计划。

在2008年国内房地产市场持续低迷、房企上市几乎不可能的情况下,新加坡证券交易所却在此时迎来了中国地产界的第三位客人——重庆英利房地产公司。

10月24日,英利借壳声威国际在新加坡证券交易所成功上市,在当天国际股市大幅下挫的情况下,它成为新交所当天唯一飘红的个股,募集资金150万元新币。

这是继河南阳光控股以及广州元邦地产后,第三家在新加坡主板市场上市的中国内地房企,也是重庆首家在新加坡成功上市和2008年重庆唯一一家在境内外成功上市的民营企业。

英利是谁?一时间,聚光灯打在英利国际置业董事长方明的身上。

这家成立于1993年的重庆老字号民企,主要致力于重庆主城区旧城改造,先后开发了邹容广场、南国丽景、民生商厦、巴蜀剑桥等物业,它建设的商业楼宇“纽约·纽约”和“未来国际”已成为重庆市的标志性建筑。

事实上,早在2007年10月,方明就开始筹备上市事宜。

一年的时间里,其大股东香港富广集团通过反向收购新加坡上市公司声威国际,并将英利房产资产注入到声威国际的壳中,使声威国际持有重庆英利房地产开发公司94%的股份,并置换出其原有厨房卫浴产品制造资产。

于是重庆英利终于摇身一变为上市公司,在新加坡证券交易所更名为英利国际置业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新加坡交易所凯利板简介概况新交所于2007年11月26日正式推出凯利板(Catalist)。

凯利板面向处于成长阶段、盈利规模较小的企业。

凯利板也采用伦敦AIM 的保荐人制度,企业能否上市以及上市后监管均由保荐人直接决定。

凯利板上市公司还需要满足一些基本条件:公司总资本的15%须由公众持有;董事会需设置至少两名独立董事,其中一名常驻新加坡;发行人在6个月内不得出售股权,战略投资者的限售期为1年等。

凯利板的价值体现在以下几个方面:质量–凯利板将通过对保荐人的严格审批条件和持续性义务要求来保证市场的质量。

而保荐人必须对所保荐的公司做出正确判断,并且履行监督责任。

凯利板的公司必须严格遵守有关信息披露、再融资、公司交易、公司治理以及定期汇报等方面的规定。

成长–凯利板是亚洲第一个由保荐人监督的市场。

在这种模式下,凯利板拥有无限扩展空间满足市场需求,从而能够吸引世界各地的公司,包括那些正在快速发展的成长型公司。

灵活–凯利板的设置不但缩短了上市审批时间还具有更大的灵活性。

在凯利板上市的公司能较容易进行再融资或资产收购/处置,从而帮助公司把握商业机会。

开拓性–凯利板旨在吸引新领域和新兴工业中的快速成长型公司。

由于一些公司仍处发展的初期阶段,投资者在选择这些营运记录有限的成长型公司时,应该慎重考虑投资风险与回报的平衡。

凯利板的主要特点凯利板的主要特点在于其“由保荐人监督”的市场模式。

公司将由受批准的保荐人帮助公司到凯利板上市。

新交所对于公司上市没有特定的量化要求,而是由保荐人判定一个公司是否适合上市。

在挂牌期间,公司必须拥有一个保荐人的保荐。

保荐人在首次公开招股过程中的主要责任是评估一个公司是否符合上市标准,并协助该公司筹备上市。

在上市后,保荐人将督导上市公司遵守规定,并且审阅他们的公开文件;当确定或怀疑公司有违反规定的行为时,及时通知新交所。

申请在凯利板挂牌的公司将享有更加快捷的上市过程。

此外,公司只需在新交所的站"Catalodge"呈交招股文件。

在首次公开招股后,凯利板的公司在再融资方面将享有更多的灵活性,只有当公司进行大规模的资产收购或处置时才需征得股东的批准。

凯利板的运作将利用新交所已有的交易和结算基础设施。

所有的投资者将可利用现有的交易和证券账户,通过新交所证券交易公司(SGX-ST)的会员买卖凯利板的股票。

凯利板及其前身-自动报价板(SESDAQ)自动报价板于1987年成立,它已基本实现了满足本地中小企业筹资需求的目标。

自动报价板向凯利板的转型是为了扩展市场以吸引不同行业的国际公司来上市,从而实现长期增长的目标。

这个市场将吸引更多优质的发行人和中介机构,而他们又将进一步促进该市场的增长和发展。

这同时将使目前在自动报价板挂牌的公司,在更加灵活的规则和更完善的市场中受惠。

在第一批保荐人获得批准后,目前在自动报价板挂牌的公司将有至少两年的时间(过渡期)去适应凯利板的规则。

过渡期的主要目的是使这些公司找到能为他们提供持续监督的保荐人,当过渡期结束时,未能找到保荐人的公司将被除牌。

在过渡期内,新交所将继续管理和监督这些公司,他们将被称为“凯利板无保荐人”公司。

在过渡时期,凯利板市场上将有两类公司的股票:受新的保荐人监督条例约束的股票;以及受现有的新交所监督条例约束的无保荐人的股票。

新交所的实时股票价格网页将会注明凯利板股票以及无保荐人的股票。

凯利板网页也将列出所有的挂牌公司和他们各自的保荐人。

监管架构在这个由保荐人监督的市场上,新交所将继续通过上市标准和持续性义务规则管理上市公司,它也将保留对公司的处罚权力。

而对于公司的直接监督,则由保荐人执行。

保荐人是在管理公司财务以及指导公司遵守条例等方面,具有丰富经验和相应资格的专业公司。

新交所将通过严格的审批和持续性义务规则,授权并管理这些保荐人。

新交所认可的保荐人分为两种:上市及持续保荐人和持续保荐人。

上市及持续保荐人负责在首次公开招股过程中评估一个公司是否符合上市标准,并协助该公司筹备上市。

同时,上市及持续保荐人和持续保荐人将在负责上市公司的公共责任及义务方面继续扮演指导和监督的角色,但持续保荐人不负责评估及协助公司进行首次公开招股。

当保荐人确认或怀疑有任何违反规定的行为时,应该及时通知新交所。

公司的上市标准与持续性义务凯利板对申请上市的公司没有量化的要求。

公司是由凯利板批准的保荐人引导上市。

在首次公开招股之后,对上市公司的规定将主要集中在保护股东利益和公司治理方面,以此为投资者提供保障。

这些规定包括,披露重大信息和股东批准有关发行额外股票、资产收购/处置以及关联人交易等方面。

为了满足成长型公司的需求,年度可发行额外股票的限额与须经股东批准的资产收购/处置的数额限制均已被提高。

虽然保荐人在有关遵守条例和文件审查等方面为挂牌公司提供督导,公司管理层和董事的责任与角色将保持不变。

投资者应该注意到,新交所在凯利板的公司上市与持续挂牌等方面将不再扮演以往的监督角色,这些责任将改由保荐人执行。

保荐人的审批与持续性义务鉴于保荐人在凯利板中的重要作用,新交所在保荐人的选择和保留其资格方面有严格的标准。

具体地说,保荐人必须拥有令人满意的工作记录和信誉。

除此之外,从事凯利板工作的专业队伍必须是经注册的专业人士。

保荐人及注册的专业人士在通过审批之后,必须始终维持高质量的工作。

新交所将对保荐人进行定期评估。

如果保荐人或注册的专业人士被确定或被怀疑违反规定,新交所将展开适当的调查。

保荐人或注册的专业人士可被控上纪律委员会。

处罚方式包括训斥、罚款、限制职责范围、暂停职务、撤消资格(保荐人)、取消注册(注册的专业人士)和接受教育等。

为什么选择在凯利板上市凯利板是亚洲第一个为本地和国际成长型公司设立的由保荐人监督的上市平台。

新加坡已被誉为是全球的金融中心之一。

它蓬勃的金融服务业不仅为充满活力的国内经济,也为广大的亚太地区和世界其它地区提供服务。

在新交所上市的公司中,超过三分之一是外国公司,共占市场总资本的百分之三十。

借助新交所在吸引和培育本地以及国外中小企业的良好表现,凯利板将在新的成长市场上提供一个新的上市平台。

享誉国际的市场自九十年代初期以来,已有超过200家分别来自20个国家的国际公司在新加坡挂牌上市。

在凯利板挂牌,不仅可以加入此行列,同时也将使公司享有在国际市场挂牌的声誉。

保荐人监督的管理架构在一个由透明的国际化交易所管理的保荐人监督架构中,具有丰富经验的专业人士将在公司的整个上市过程中及上市后的公司营运中为公司提供指导。

快速上市上市过程只需5到6个星期,公司将从快速的上市过程中受益。

有利于成长型公司的环境凯利板的灵活管理条例有利于公司扩展,并能满足公司的成长需求。

在首次公开售股后,公司在上市后的筹资方面将更加简单与便捷。

公司只有当进行很大规模的资产收购或处置时才需征得股东的批准。

投资者对国际公司既熟悉又有兴趣在新加坡挂牌的外国公司股票一直以来拥有较高的交易量。

您的公司也将拥有这一优势。

公司的上市条件寻求在凯利板上市的公司,必须符合以下条件:(1) 保荐制申请上市的公司必须由认可的保荐人引导上市。

保荐人评估该公司是否适合在凯利板上市。

(2) 招股文件申请者必须呈交招股文件。

我们将获得新加坡金融管理局(MAS)的批准,使申请者豁免新加坡证券及期货法(SFA)的某些限制。

因此,在凯利板上市不需要招股说明书。

不过,在凯利板挂牌的信息披露标准将维持不变,因为投资者将根据所披露的信息做出决定。

因此在内容上,对凯利板上市公司招股文件的披露要求与招股说明书相同。

为了确保及时准确的信息披露,新加坡证券及期货法(SFA)中有关民事和犯罪的条款对招股文件仍然有效。

豁免计划书的做法也意味着申请人不需要再向金融管理局呈交和登记招股文件,而是呈交给新交所。

为了给予公众表达其顾虑和意见的渠道,并且多提供一种防范风险的措施,招股文件将呈交在新交所的Catalodge网页上至少14天,征询公众意见。

(3) 数值标准由于保荐人将决定一个公司是否适合上市,因此对上市申请者财务指标没有最低要求。

(4) 股权分布为了促进公司上市后的交易活动,股权分布要求如下:发行资本的15%必须由公众持有,并且至少有200个股东。

(5) 锁股期为了将发起人的自身利益与公众持股人的利益挂钩,发起人出售股权将受到限制。

公司的持续性义务为了保障投资者的利益,现行的对主板发行人持续上市的要求大部分也适用于凯利板发行人。

在管理某些事务方面,诸如上市之后的筹资以及收购和处置等,我们将实施更灵活的规则,以满足那些我们要吸引的成长型公司的需求。

其主要区别如下:(1) 持续保荐制凯利板的所有挂牌公司必须在整个挂牌期间拥有保荐人的保荐。

没有保荐人的公司将被除牌。

(2) 独立董事由于凯利板的公司由常驻新加坡的保荐人进行督导,所以外国公司中常驻新加坡的独立董事人数从2人减为1人。

(3) 对发行额外股票的一般性授权由于发行人所获股东一般性授权的顶限提高了,这使得资本变动更为容易。

经股东授权,发行者可发售高达公司股本100%的新股(其中,不是按规定比例发售的股票不能超过50%)。

在第一次股东大会之日或之后,这个50%的限度经股东大会特别议案的批准可提高至100%。

(4) 需股东批准的交易为了使公司能快速地利用商业机会,需经股东批准的收购和处置资产的数额顶限已被提高。

下面两种情况需经股东批准:(a) 收购资产(i) 高于相关资产(例如:集团净资产、利润、市值或发行的股票)的75%,但少于100%,视个别情况而定;(ii)收购行动可能导致发行人的业务发生根本性变化。

(b) 处置资产(i) o高于相关资产的50%;或者 (ii) 处置行动可能导致公司的业务发生根本性变化。