中华人民共和国工商统一税条例施行细则(草案)

中华人民共和国税收征收管理暂行条例-国发[1986]48号

![中华人民共和国税收征收管理暂行条例-国发[1986]48号](https://img.taocdn.com/s3/m/525d915aa9956bec0975f46527d3240c8447a1ec.png)

中华人民共和国税收征收管理暂行条例正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国税收征收管理暂行条例(一九八六年四月二十一日)国发[1986]48号第一章总则第一条为了保障国家税收法规、政策的贯彻实施,加强税收征收管理,确保国家财政收入,充分发挥税收调节经济的杠杆作用,促进经济体制改革和国民经济协调发展,特制定本条例。

第二条凡由税务机关主管的各种税收的征收管理,除国家法律另有规定者外,都应当按照本条例规定执行。

有纳税义务的单位和个人(以下简称纳税人),有代征、代扣、代缴税款义务的单位和个人(以下简称代征人),都必须按照税收法规的规定履行纳税义务或者代征、代扣、代缴税款义务。

第三条各种税收的征收和减免,必须按照税收法规和税收管理体制的规定执行。

任何地区、部门、单位和个人,都不得以任何形式作出同现行税收法规和税收管理体制的规定相抵触的决定。

第四条对违反税收法规的行为,任何单位和个人都有权检举揭发。

税务机关应当为检举者保密,并按照规定给予奖励。

第五条本条例由税务机关负责组织实施。

第二章税务登记第六条凡从事生产、经营,实行独立经济核算,并经工商行政管理部门批准开业的纳税人,应当自领取营业执照之日起三十日内,向当地税务机关申报办理税务登记。

其他有纳税义务的单位和个人,除按照税务机关规定不需办理税务登记者外,应当在按照税收法规的规定成为法定纳税人之日起三十日内,向当地税务机关申报办理税务登记。

第七条纳税人所属的跨地区的非独立经济核算的分支机构,应当自设立之日起三十日内,向各该分支机构所在地的税务机关申报办理注册登记。

第八条纳税人申报办理税务登记,应提出申请登记报告和有关批准文件,同时提供有关证件。

新中国税收大事记

1949年9月21日中国人民政治协商会议第一届全体会议在北京举行。

会议代行全国人民代表大会职权, 通过了新中国成立初期起临时宪法作用的《共同纲领》。

其中第四十条规定了新中国税收制度建立的政策原则: 国家的税收政策, 应以保障革命战争的供给, 照顾生产的恢复和发展及国家建设的需要为原则, 简化税制, 实行合理负担。

11月24日至12月9日财政部在北京召开首次全国税务会议。

会议研究决定: (1)农民负担已经很重, 不能再加, 今后增加税收主要应该在城市工商税收上多想办法。

(2) 为简化税制,税种、税目应尽量减少。

(3)税率一般可按原有规定, 不使其降得过低。

全国范围的税收确定为十四种: 关税、盐税、货物税、工商税、印花税、交易税、存款利息所得税、薪金报酬所得税、特种消费行为税、屠宰税、房屋税、地价税、牌照税。

这次会议还讨论制定了《全国税政实施要则》(草案) 、《全国各级税务机关暂行组织规程》(草案) 等。

12月17日政务院第11次会议通过任命李予昂为中央人民政府财政部税务总局局长,崔敬伯为副局长。

12月财政部召开了首届全国盐务会议。

会议为统一盐政、保证民食与国家收入, 讨论了1950年盐务工作的方针、任务、组织机构、产销关系和税收原则, 并作出决议报告政务院。

1950年1月1 中央人民政府财政部税务总局正式成立。

1月20日政务院批准《关于全国盐务工作的决定》。

对盐税采取“提高税额”与“税不重征”的方针,从量核定,就场征收。

3月12政务院公布了这一《决定》。

1月25日财政部税务总局、中央合作事业管理局发布《关于1949年度合作社征税办法的联合通知》。

1月27日政务院第17次会议通过了《关于关税政策和海关工作的决定》。

准许海关总署于新海关税则未规定之前, 在输入货物方面暂用1948年的进口税则, 在输出货物方面暂用1934年的出口税则(1945年修正本) , 但某些方面须经政务院订正。

此次政务会议还通过了《全国税政实施要则》、《货物税暂行条例》、《工商税暂行条例》与《全国各级税务机关暂行组织规程》等法规。

中华人民共和国税收征收管理法实施细则(2016年修订)-国务院令第666号

中华人民共和国税收征收管理法实施细则(2016年修订)正文:----------------------------------------------------------------------------------------------------------------------------------------------------中华人民共和国税收征收管理法实施细则(2002年9月7日中华人民共和国国务院令第362号公布根据2012年11月9日《国务院关于修改和废止部分行政法规的决定》第一次修订根据2013年7月18日《国务院关于废止和修改部分行政法规的决定》第二次修订根据2016年2月6日《国务院关于修改部分行政法规的决定》第三次修订)第一章总则第一条根据《中华人民共和国税收征收管理法》(以下简称税收征管法)的规定,制定本细则。

第二条凡依法由税务机关征收的各种税收的征收管理,均适用税收征管法及本细则;税收征管法及本细则没有规定的,依照其他有关税收法律、行政法规的规定执行。

第三条任何部门、单位和个人作出的与税收法律、行政法规相抵触的决定一律无效,税务机关不得执行,并应当向上级税务机关报告。

纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。

第四条国家税务总局负责制定全国税务系统信息化建设的总体规划、技术标准、技术方案与实施办法;各级税务机关应当按照国家税务总局的总体规划、技术标准、技术方案与实施办法,做好本地区税务系统信息化建设的具体工作。

地方各级人民政府应当积极支持税务系统信息化建设,并组织有关部门实现相关信息的共享。

第五条税收征管法第八条所称为纳税人、扣缴义务人保密的情况,是指纳税人、扣缴义务人的商业秘密及个人隐私。

纳税人、扣缴义务人的税收违法行为不属于保密范围。

第六条国家税务总局应当制定税务人员行为准则和服务规范。

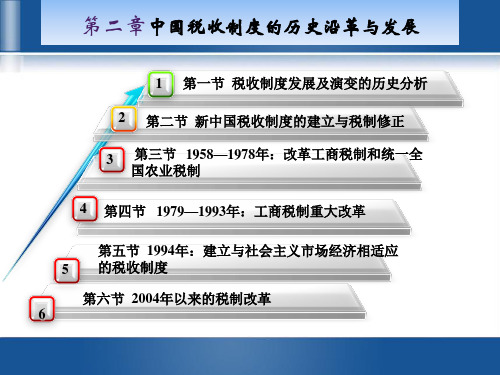

第2章 中国税收制度历史沿革及发展 《中国税制》PPT课件

第三节 1958—1978年:改革工商税制和统一全 国农业税制

(二)改革的主要内容

一是简化计税价格 二是简化对中间产品的征税办法 三是简化纳税环节 四是调整税率 五是奖励协作生产

第三节 1958—1978年:改革工商税制和统一全 国农业税制

(三)60年代初,开征集市交易税和调整工商所得税

1962年4月,国务院决定开征集市交易税。

第二节 新中国税收制度的建立与税制修正

二、新税制的建立

1949年11月,财政部在北京召开了首届全国税务会议。 会议根据全国政治协商会议通过的《共同纲领》第40条 规定“国家的税收政策,应以保障革命战争的供给,照 顾生产的恢复和发展及国家建设的需要为原则,简化税 制,实行合理负担”的政策精神,全面研究统一全国税 收,制定统一的新税法及统一建立税务机构等问题。

1963年4月国务院发文调整工商所得税负担。 这次调整工商所得税负担的原则是:限制个体 经济、巩固集体经济、贯彻合理负担的政策, 使个体经济的税负

第三节 1958—1978年:改革工商税制和统一全 国农业税制

二、统一全国农业税制

1958年6月,国务院公布《农业税条例》,统 一实行分地区的比例税制,并继续实行“稳定负 担,增产不增税”的政策。这项重大改革,对发 展农业集体经济、鼓励增产、调节收入有着极其 深远的影响。

第六节 2004年以来的税制改革

三、税制改革的基本任务

《中共中央关于完善社会主义市场经济体制若干问题 的决定》中明确提出新一轮税制改革的基本任务是:改 革出口退税机制;增值税由现在的生产型改为消费型, 将设备投资纳入增值税抵扣范围;完善消费税,适当扩 大税基;统一各类企业税收制度;改进个人所得税,实 行综合与分类相结合的个人所得税制度;实施城镇建设 税费改革,条件具备时对不动产开征统一规范的物业税, 相应取消有关收费;完善地方税制度,在统一税政的前 提下,赋予地方适当的税政管理权;深化农村税费改革, 取消农业特产税,逐步降低农业税税率,创造条件逐步 统一城乡税制。

中华人民共和国工商统一税条例(草案)

中华人民共和国工商统一税条例(草案)文章属性•【制定机关】国务院•【公布日期】1958.09.13•【文号】•【施行日期】1958.09.13•【效力等级】国务院规范性文件•【时效性】失效•【主题分类】其他税种正文*注:本篇法规已被《全国人大常委会关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》(发布日期:1993年12月29日实施日期:1993年12月29日)废止中华人民共和国工商统一税条例(草案)(一九五八年九月十一日全国人民代表大会常务委员会第一百零一次会议原则通过一九五八年九月十三日国务院发布试行)第一条为了使工商税收制度适应社会主义经济情况,有利于促进生产的发展,保证国家建设资金的需要,将货物税、商品流通税、营业税和印花税合并简化为工商统一税,制定本条例。

第二条一切从事工业品生产、农产品采购、外货进口、商业零售、交通运输和服务性业务的单位或者个人,都是工商统一税的纳税人,应当按照本条例的规定交纳工商统一税。

第三条工商统一税的税目税率依照附表的规定。

个别税目税率需要增减、调整的,由国务院确定,公布执行。

第四条从事工业品生产的纳税人,在工业品销售后,根据销售收入的金额,依率计税。

工业企业自己制造的、用于本企业生产的产品,不纳税。

但是,其中个别产品在本条例税目税率表中规定要纳税的,依照规定办理。

第五条从事农产品采购的纳税人,在农产品采购后,根据采购所支付的金额,依率计税。

第六条从事外货进口的纳税人,在货物进口后,根据进口货物所支付的金额,依率计税。

第七条从事商业零售的纳税人,在商品销售后,根据零售收入的金额,依率计税。

第八条从事交通运输和服务性业务的纳税人,在取得收入后,根据业务收入的金额,依率计税。

第九条工业企业接受委托加工的产品,由委托方纳税。

委托方属于工业单位的,比照本条例第四条的规定办理。

委托方不属于工业单位的,在产品出厂的时候,由受托方代为交纳,或者由委托方在提货的时候自行交纳。

工商行政处罚条例详细内容(工商处罚条例实施细则)

工商行政处罚条例详细内容(工商处罚条例实施细则)2023年1月22日中华人民共和国第十三届全国人民代表大会常务委员会第二十五次会议修订通过《中华人民共和国行政处罚法》,自2023年7月15日起施行。

新《行政处罚法》第九条“行政处罚的种类:(二)罚款、没收违法所得、没收非法财物”,将没收违法所得作为行政处罚的一种。

第二十八条第二款:“当事人有违法所得,除依法应当退赔的外,应当予以没收。

违法所得是指实施违法行为所取得的款项。

法律、行政法规、部门规章对违法所得的计算另有规定的,从其规定。

”,首次对违法所得的定义进行阐释,明确违法所得除依法应当退赔的外应当予以没收,同时在违法所得的计算方面设置兜底条款,未做统一规定。

行政处罚中的违法所得确定是一把双刃剑,具有两面性。

如果确定得当,对制裁违法行为人,维护公共管理秩序具有积极作用;如果确定不当,容易侵犯行政相对人的正当权益或第三人的相关利益。

不同法律、部门规章、司法解释及地方性法规、规章对于违法所得有着截然不同的规定,学术界对于违法所得内涵的解释也大相径庭,导致了执法人员在纷繁复杂的行政执法实践中往往无所适从,对于当事人因实施违法行为产生的资金流入流出,执法人员经常面临着违法所得应否计算、能否计算以及如何计算的困惑,以下,笔者从梳理法律法规、违法所得内涵、行政执法实践三个角度出发,简单谈一下对于违法所得计算的看法。

一、行政处罚中违法所得的规范冲突和危害后果(一)规范冲突在履行正常的行政管理职能和维护社会市场秩序的行政执法活动中,必须对违法所得做出确定并予以执行。

在没有法律依据的条件下,只能依靠各自执行的部门规章、地方性法规或行政解释作为行政执法尺度。

关于行政处罚中的违法所得确定的规范冲突,主要表现为如下种类:1.获利说。

违法所得是违法行为人实施违法行为扣除成本后的利润。

《工商行政管理机关行政处罚案件违法所得认定办法》第二条规定:“工商行政管理机关认定违法所得的基本原则是:以当事人违法生产、销售商品或者提供服务所获得的全部收入扣除当事人直接用于经营活动的适当的合理支出,为违法所得。

中华人民共和国增值税暂行条例实施细则(2008年修订)-财政部、国家税务总局令第50号

中华人民共和国增值税暂行条例实施细则(2008年修订)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部、国家税务总局令(第50号)《中华人民共和国增值税暂行条例实施细则》已经财政部部务会议和国家税务总局局务会议审议通过,现予公布,自2009年1月1日起施行。

财政部部长谢旭人税务总局局长肖捷二00八年十二月十五日中华人民共和国增值税暂行条例实施细则第一条根据《中华人民共和国增值税暂行条例》(以下简称条例),制定本细则。

第二条条例第一条所称货物,是指有形动产,包括电力、热力、气体在内。

条例第一条所称加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务。

条例第一条所称修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

第三条条例第一条所称销售货物,是指有偿转让货物的所有权。

条例第一条所称提供加工、修理修配劳务(以下称应税劳务),是指有偿提供加工、修理修配劳务。

单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不包括在内。

本细则所称有偿,是指从购买方取得货币、货物或者其他经济利益。

第四条单位或者个体工商户的下列行为,视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;(七)将自产、委托加工或者购进的货物分配给股东或者投资者;(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

(完整word版)我国税收征管法的演变历程

我国税收征管法的演变历程一、建国初期税务体制及其机构的设立从1949年中华人民共和国成立到到1957年是我国根据当时的政治、经济状况,在清理旧税制的基础上,建立了一套以多税种、多次征为特征的复合税制。

1950年1月30日,中央人民政府政务院发布《全国税政实施要则》,规定全国共设14种税,即货物税、工商业税(包括营业税和所得税两部分)、盐税、关税、薪给报酬所得税、存款利息所得税、印花税、遗产税、交易所、屠宰税、房产税、地产税、特种消费行为税和车船使用牌照税。

9月29日,中国人民政治协商会议第一届全体会议通过《中国人民政治协商会议共同纲领》,其中规定:“国家的税收政策,应以保障革命战争的供给、照顾生产的恢复和发展及国家建设的需要为原则,简化税制,实行合理负担。

”11月24日,中央人民政府政务院财政经济委员会和财政部召开首届全国税务会议。

中共中央政治局委员、中央书记处书记、中央人民政府副主席朱德,中共中央政治局委员、中央人民政府政务院副总理兼政务院财经委员会主任陈云,政务院财经委员会副主席兼财政部部长薄一波在会上作了报告。

11月28日,政务院财经委员会复函财政部,同意成立税务总局。

二、从建国初期到改革开放前30年的税收征收管理法规的演变及特点1、这一时期的主要大事建国初期:从1949年中华人民共和国成立到到1957年是我国根据当时的政治、经济状况,在清理旧税制的基础上,建立了一套以多税种、多次征为特征的复合税制。

大跃进时期(1958 — 1965年):1958年,我国进行了建国以来第一次大规模的税制改革,其主要内容是简化税制,试行工商统一税,共设9个税种,即工商统一税、工商所得税、盐税、屠宰税、利息所得税、城市房地产税、车船使用牌照税、文化娱乐税和牲畜交易税。

文化大革命期间(1965 — 1977年):已经被简化的税制仍然继续简化,1973年,进行了第二次大规模的税制改革,其核心仍然是简化工商税制。

简化为7个税种,即工商税(包括盐税)、工商所得税、城市房地产税、车船使用牌照税、屠宰税、工商统一税和集市交易税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中华人民共和国工商统一税条例施行细则(草案)

【法规类别】工商统一税(废)

【发文字号】[58]财税52号

【发布部门】财政部

【发布日期】1958.09.13

【实施日期】1958.09.13

【时效性】现行有效

【效力级别】部门规章

中华人民共和国工商统一税条例施行细则(草案)

(一九五八年九月十三日财政部公布试行 [58]财税52号)

第一章总则

第一条本细则根据中华人民共和国工商统一税条例(以下简称条例)第十八条的规定制定。

第二条纳税人在中华人民共和国境内和国外分别设有总分支机构的,只就在国境内的机构所经营的业务交纳工商统一税。

第三条工商统一税的纳税环节,根据条例第四条至第八条的规定,分列如下:(一)、工业品在工业环节、农产品在采购环节、进口外货在进口环节交纳工商统一税。

这些产品通过商业零售环节销售的,另在商业零售环节交纳工商统一税。

(二)、

条例“税目税率表”中未经列举的农产品,在采购或者进口的环节不交纳工商统一税,只在通过商业零售环节销售的时候交纳工商统一税。

(三)、交通运输和服务性业务在他们直接经营业务的单位或者核算单位交纳工商统一税。

第四条工商统一税纳税义务发生的时间,根据条例第四条至第八条的规定,

分别如下:

(一)、从事工业品生产的纳税人,采用银行结算方式销售产品的,为银行收到货款划入企业帐户的当天;不采用银行结算方式的,由县(市)税务机关根据企业的会计制度和经营情况确定。

(二)、从事农产品采购的纳税人,为支付货款的当天。

(三)、从事外货进口的纳税人,为货物进口或者申报进口的当天。

(四)、从事商业零售的纳税人,为收到货款的当天。

(五)、从事交通运输和服务性业务的纳税人,为取得收入的当天。

第二章计算纳税

第五条条例第四条所说的“销售收入的金额”,是指按照工业品的实际销售价格所算出的销售收入的金额。

第六条工业企业自己制造的、用于本企业生产的个别产品,在条例“税目税率表”中规定要纳税的,应当按照本企业销售同样产品的价格计算纳税;没有同样产品销售价格的,由税务机关和企业或者企业的主管部门协商一个相应的计税价格计税。

工业企业自己制造的、用于本企业基本建设和非生产用途的产品,应当照纳工商统一税。

其计税价格,比照前款的规定办理。

第七条工业企业用已税产品加工制成另一种产品(例如:用已税原木制成木器、已

税羊毛纺成毛线),在销售后,应当按照另一种产品所适用的税率计算纳税。

加工后的另一种产品,和原来的已税产品同属于条例“税目税率表”中一个税目范围以内的(例如:已税裸铜电线制成包皮电线、已税白糖制成冰糖),在销售后,应当按照“其他工业产品”的税率计算纳税。

简单加工的产品(例如:已税棉布上浆、轧光以及商品的简单整理改制等)

,按照“其他工业产品”的税率纳税有困难的,可以由省、自治区、直辖市税务机关根据实际情况报请省、自治区、直辖市人民委员会批准免税。