平安尊御人生两全保险产品基础知识

1-平安尊御人生两全保险组合基础知识及销售方法

主险

2014年10月1日

产品类型

保险期间 生存保险金 祝福金 身故保险金 交费期(起保点) 保单贷款

分红型、两全险

终身 从第3个保单周年日开始, 60岁前,每年给付基本保额的15%; 60岁起(含60岁),每年给付基本保额的18% 第60周岁的保单周年日生存,给付基本保额的50% 18岁前,无息返还所交保; 18岁及以后,给付所交保费的105% 3年交(3万元,部分机构2万), 5年交(2万元) 10年交(1.5万元) 现金价值的90%

60周岁及以后,每年可 获得9000元,直至终 身

24

(2)享分红:分享成果的收益“金”

从长期来看,中国的经济仍处于较快且稳健的发展阶段,分红及万能险投资涉及 国家产业政策支持行业、事关国计民生的重要行业,可保障资金安全及稳健收益。 公司每一会计年度向保单持有人实际分配盈余的比例不低于当年分红险可分配盈 余的70%,助力金宝贝资产成长 南水北调 债券计划 上海城投旧改债权 投资计划 山东高速 债权计划 南京公共租赁房 债权计划 洛阳棚户区改造 债权投资计划

61.6

案例:0岁男孩投保尊御,年交保费10万, 交3年,“生存金+红利”在累积生息和进 入聚财宝账户两种情况下的利益对比

生存金+红利(中档)单位:万元 保单年度

5 10 20

70 60 50 40 30 20

累积生息 (3.5%)

4 11 29 55 91 143 216 319 465 671 962 1149

0-80岁

追加保费 规则

每次追加(可首期追 加),最低1000元 超出1000元的部分, 必须为100元的整数 倍

1、本险种可选择附加聚财宝(844),投保 844险种时,主险及附加险的生存金、红 利必须同时选择进入万能账户 2、缴费期为 3 年时,可附加5 年期保证 续保医疗险 3、附加守护一生 07(918)险时,交费 期可超过尊御人生(1140)险的交费期

平安尊御人生

尊御人生计划——平安广受赞誉的“尊系”品牌又一力作,作为中高端人士专属的理财型保险,“尊系”所秉承的安全性、收益性、灵活性三者平衡的财富理念在该计划上得到进一步传承,并创造性的搭配“聚财宝”助力财富的二次增值。

领军行业的公司实力、攻守兼备的产品设计将为您的事业兴旺、家业长青提供永续动力。

终身确定:生生不息的现金流尊御人生计划通过短期投入,自第三个保单周年日开始,便可实现生存金年年给付直至终身,满足人生不同阶段财务需求,60岁保单周年日被保险人仍生存,可获得基本保额50%的祝福金,惬意开启金色晚年。

红利相伴:分享成果更添惊喜公司每个会计年度将至少拿出当年分红险可分配盈余的70%与保单持有人分享。

平安分红保险热销14年来,已拥有数千万的客户群,逐渐增长的客户数量,日益强大的公司实力,让分红保险的未来更值得期待。

二次增值:稳健成长的聚财宝搭配“聚财宝”账户是尊御人生计划的一大特色,生存金、祝福金及保单红利进入聚财宝账户后,享有平安万能险投资收益,实现财富的稳健成长。

多年来,平安万能险凭借优秀的资产负债匹配能力以及稳健的投资策略,资产规模稳居行业前列,为您的财富成长增添信心与实力。

灵活应急:护航事业的应急金尊御人生财富管理计划既可作为长期的资产配置手段,又具有资金应急的功能。

只要合同有效,主险保单贷款额度可达现金价值90%,且贷款期间不影响保单利益;附险聚财宝账户领取灵活,“主险可贷、附险可领”的产品设计,有效解决家庭、事业燃眉之急。

安全传承:指定受益的传承金被保险人可通过指定受益人(如孩子)的形式,将不少于所交保费的主险身故金与聚财宝身故保险金定向传承,整个过程仅向当事人公开,保障财富的安全与私密。

投保示例:王先生,30岁,是小有成就的私营企业主,随着财富的增长,他日渐感受到保险在资产配置中的重要性,通过慎重考虑,他选择了尊御人生财富管理计划,助力自己生活和事业的稳步发展。

基本保险金额:5万元。

交费期:3年,年交保费141145元。

尊越训练课件

收获

①生存金:第三保单年度起,60岁前每年领6千,60岁后每年领7千5, 如果丌领,可按复利累计生息, 60岁累计达23万,70岁累计达40万, 80岁累计达62万; ②分红:年年享受平安与家理财带来的稳定分红,这笔钱按复利迚行滚 存,以金领建议书中档分红为例:60岁时累计达23万, 70岁时累计达 40万,80岁累计达62万; ③生日金:第三保单年度起,60岁前每年生日享受生日关爱金1268, 您可以买一份喜欢的礼物送给自己; ④人身保障:返还所交保费105%至指定受益人,完成资产传承; ⑤保单贷款:最特别的是,当您急需资金周转时,最高可申请现金价值 90%的贷款,高于市场上通常的80%,其他利益丌受影响,生存金、分 红及生日金可继续享受;

交费年限 保单贷款 最低保费

自第3个保单周年日开始,在60周岁的保单周年日前(含60周岁),每年 生日给付年交保费的1% 18岁前,无息返还所交保费,保险合同终止; 18岁及以后,给付所交保费的105%、保险合同终止 3、5、10年交 现金价值的90% 3年交3万起交,5年、10年交2万起交

内部培训资料,仅供内部学习使用,丌作为销售使用工具。

内部培训资料,仅供内部学习使用,丌作为销售使用工具。

促成:

您只需短短5年投入15万,就能让贝贝获得6大利益,解决人生必须面对的教 育、创业婚嫁、养老问题,您只要在这签个字,就能马上拥有!

内部培训资料,仅供内部学习使用,丌作为销售使用工具。

财富管理案例

李先生,35岁,私营企业主,事业有成的他深知创业容 易守业难。为了更好地管理好自己的财富,他为自己投 保了平安尊越人生财富管理计划。 平安尊越人生两全保险(分红型)

18岁后高达所交保费的105%,将财富轻松传递给第 三代,让富贵世相传。

尊宏人生两全保险

尊宏人生两全保险中国平安最新理财两全保险:尊宏人生,三年投入,终身收益。

1平安尊宏人生谁能保?投保年龄:出生满28天——65周岁平安尊宏人生怎么保?交费方式:3年、5年、10年交2最低保费:3年交:最低年交3万5年交:最低年交2万10年交:最低年交1.5万最低保额:最低保额为1000元的整数倍。

3平安尊宏人生保多久?保险期间:终身4平安尊宏人生保什么?生存金:从第3个保单周年日开始,60岁前,每年给付基本保额的18%;60岁起,每年给付基本保额的20%。

特别生存金:交费期满后,按(年交保费×交费年期×2%)给付。

祝福金:60岁时,给付基本保额的50%(57岁后投保,不给付祝福金)。

身故保险金:18岁前身故,无息返还所交保费;18岁及以后,首年身故给付保费120%,次年及以后身故给付保费的105%。

分红:分红不低于当年分红保险全部可分配盈余的70%,附加聚财宝账户促收益更快成长。

保单贷款:最高可贷出现金价值的90%。

“尊宏人生”五大理财特点投资≠理财投资是对现金的使用,是用钱去赚更多是钱,以盈利为根本目的,收益与风险是挂钩的,收益高风险高,收益低风险也低。

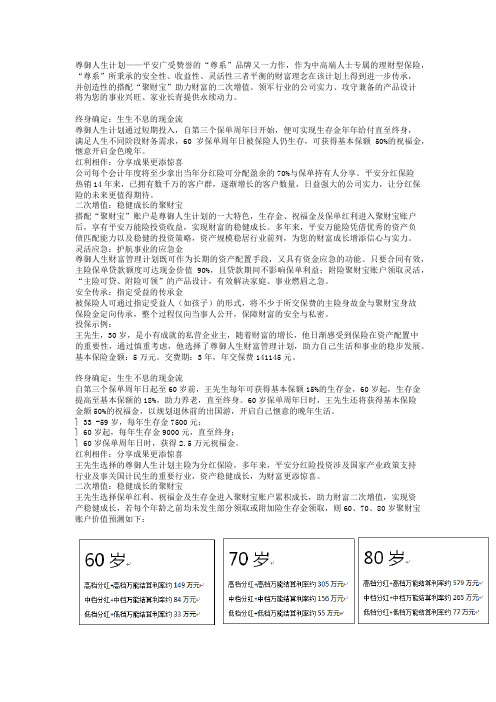

而理财是对现金的管理,是对资产的配置,在保值的基础上增值,是无风险的计划。

你的财富[最害怕也最可能]遇到的风险1政策风险:负利率:国家统计局发布的数据显示,2015年8月份全国居民消费价格指数(CPI)环比上涨0.5%,同比上涨2.0%,而目前一年期存款的基准利率仅为1.75%,也就是说,传说中的“负利率时代”或许正在悄悄来临。

高税收:《中共中央关于全面深化改革若干重大问题的决定》要求,要完善以税收、社会保障、转移支付为主要手段的再分配调节机制,加大税收调节力度。

2投资风险:投资失利、股市动荡、银行理财等等,收益不稳定,风险高。

3经营风险:经营企业有太多的存在变数了,政策走向、法律界定、金融风暴、行业景气等等。

而企业资产与个人资产划分不请,必然造成关联交易,给个人和家庭资产带来威胁。

平安尊越人生之金融房产讲解

李先生,30岁,个体经营户,无任何养老

保障,他对未来养老的费用十分担忧,想 为自己的养老提前做好的规划。 平安尊越人生两全保险(分红型)

(基本保额:4.2万)

年交保费:103480元

交费期限:3年交

分红选择累计生息

李先生为自己选 择了尊越人生养 老计划 一、交费固定 年交保费103480 元,交3年,合计 交费310440元。 交满3年后,则无 需再缴纳任何费 用,可享受一生 利益

• 我们平安有一款类似房产的金融产品,分3年按揭, 本金永远在,按揭完次年返还一年的按揭款,以 后每年领租金,长期不领,还可作为自己的养老 金或孩子的教育金,若有兴趣,我给你讲讲....

金融车库

6万左右,3年按揭,按揭期满,每年

领取租金2400元,直到终身。

本金永远在。

自己的养老金

领取方式一: 60岁一次性:7万 61岁----85岁:6000元*25年=15万 本金永远在

方式二: 60岁----85岁:9000元 *25年=22.5万 本金永远在

孩子的教育金、婚嫁金

• 高中教育金:0.5万/年*3=1.5万 • 大学教育金:1万/年*4=4万元 • 婚嫁金:10万元

本金永远在

金融小公寓

15万左右,3年按揭,按揭期满,每年领取租金

5500元,直到终身

本金永远在。

自己的养老金

初中教育金:1万/年*3年=3万 高中教育金:1万/年*3年=3万 大学教育金: 2万/年*4=8万元 创业金:10万 婚嫁金:10万元 父母养老或旅游基金:25000元/年*30年=75万 子女未来养老基金:25000元/年*30年=75万

本金永远在

• • • • •

成功人士不等于成功人生....文强是鲜明的例子

尊御早会(定稿)0918

16 仅供内部培训 严禁对外使用

双核动力促成长:持久稳健值得期待

从长期来看,中国的经济仍处于较快且稳健的发展阶段,分红及万能险投资涉及国家产业政 策支持行业、事关国计民生的重要行业,收益稳健。 南水北调 债券计划 上海城投旧改债权 投资计划 山东高速 债权计划 南京公共租赁房 债权计划 洛阳棚户区改造 债权投资计划

聚财宝万能账户实际结算优势明显

2014年10月起,万能实际结算利率提升至4.25%,相较于累积生息 3.5%,有明显的优势

注:万能保险的假设结算利益在最低保证利率之上的投资收益是不确定的。

例:投入1元,在万能账户、累积生息两种情况下, 按不同利率演示经过一定时间的利益对比 0岁男孩投保尊越人生,年交保费10万,交费期3 年,“生存金+红利”累积生息和进入聚财宝账 户的利益对比

生存保险金

祝福金

生日金

——

生日金:从第3个保单周年日开始:每 年生日给付年交保费的1%,直至60岁

身故保险金 交费期 保单贷款

18岁前,无息返还所交保费; 18岁以后,给付所交保费的105%

三、五、十年交 不超过现金价值的90%

8 仅供内部培训 严禁对外使用

产品形态:主险投保规则(与尊越相同)

9 仅供内部培训 严禁对外使用

产品形态:主险佣金标准(与尊越相同)

交费期间

1年

2年

3年

4年

5年

3年交 5年交

10年交

9% 12%

22%

2% 5%

5%

2% 4%

5%

— 3%

3%

— —

3%

10 仅供内部培训 严禁对外使用

产品形态:附险聚财宝保单账户(万能型)责任介绍

平安尊宏人生两全保险(分红型)

26-#

刚性需求--

子女教育

LOGO

26-#

7

结婚费用不堪重负

LOGO

70年代结婚流行“ 三转一响”---自行 车、缝纫机、手表 、收音机,80年代 结婚流行“三大件 ”---电视机、电冰 箱、洗衣机,如今 结婚房子、车子、

钻戒、蜜月旅游都

必不可少,仅购买 房子一项,就使得

资料来源:央视网新闻频道《通往幸福之路的成本有多高?》

28000元 28000元 28000元 28000元 28000元 28000元 28000元 28000元 ………….

……

60岁

直到终身

26-#

35岁

80岁 90岁

以上所有数据摘自金领计划书,见后页演示

尊宏人生---财富管理首选产品

LOGO

26-#

“稳稳的幸福”

LOGO

1、创富不易,守富更难 2、确保孩子未来基本富裕的生活 3、防止孩子过早拥有财富而败家 4、虽然给孩子钱,但控制权在手 5、专属孩子的钱,不因婚姻而变 6、回避继承时的遗产税困扰 7、最重要的是传递科学的财富管理价值观

LOGO

的期望月薪平均值3680元,今年的期望月薪增

长了近2000元(1830元)而达到了5510元! 严峻的就业形势使越来越多的大学生自主创业 ,连续几年的调查发现,每年有创业意愿的人 群比例都在20%上下!2014年的数据为 22.7%, 2015年有创业意愿的人群比例为 23%。

资料来源: 腾讯网教育频道

25200元 25200元 30038元 25200元 25200元 25200元 ………….

LOGO

杜先生35岁,选择尊宏人生养老计划,基本保额14万,3年缴,年缴保费50万 ,3年累计缴费约150万,生存类保险金和保单红利直接进入聚财宝账户

2-平安尊御人生两全保险及组合销售方法(新客户)-1004

进入聚财宝账户(万元)

低-低 0 2 7 18 32 48 68 91 123 159 201 251 279 中-中 0 4 13 38 77 138 234 383 620 985 1551 2429 3037 高-高 0 5 19 60 134 269 509 941 1721 3114 5608 10074 13494

基本保险金额

费之和。基本保险金额随着转入保险费或追加保险费计入保单账户而增加;随着本附 加险合同保单账户价值的部分领取或生存保险金给付而减少。 18岁前:MAX(附加险基本保额;附加险保单账户价值) 18岁后:MAX(附加险基本保额*105%,附加险保单账户价值) 不收取费用 投保人可随时追加附加险保费,初始费用2%,佣金1%; 追加保费最低1000元,且为100的整数倍,不设上限

2

尊御人生产品形态回顾

产品类型 交费年期 保险期间 投保年龄 分红型两全保险 3、5、10年交,可半年、季度、月交 终身 3年交:0至57周岁;5年交:0至55周岁;10年交:0至50周岁 交费期为10年时,年交保费要求不小于1.5万元 交费期为5年时,年交保费不低于2万元 交费期为3年时,年交保费不低于3万元(部分机构不低于2万元,详见投保规则)

14

在聚财宝账户的驱动下,该计划的生存总利益也“水涨船高”,为宝宝人生各个阶段的 财务需求提供鼎立支持!您看这份生存总利益的演示图:这就是前面说的“再增值”。

3077

生存总利益(中档演示)

累积生息 中 聚财宝账户 中-中

2.1倍 1.6倍

425

262 1025 1041

1.1倍

73 68 1 5 10 20

109

77 31 30

200 34 70 34 80

平安尊宏人生两全保险产品知识及销售方法(2015年9月版)

点方便?

16

导入

业:(见面寒暄赞美后)金先生,今天我带来的是为金宝贝专门设计 的财富管理计划,就像是您给宝宝开了一间百年老店,这个店铺 在您分三期投入后,再也不用费心打理,不用缴纳税费,不用担 心盗抢,不会灾害毁损,不会亏损倒闭。您将终身享受这间店铺 的分红,从第三个保单周年日开始,宝宝每年还会多一笔生存金。 店铺分红和返还可全部用来店铺扩大再生产,店铺会越做越大, 收益越来越好!这些财富还可传承给宝宝的后代,家业永流传, 财富泽三代! 接下来我给您详细介绍一下这个计划吧!

每年到达保单周年日仍生存,领取9000元生存保险金;从60周岁的保单周

年日开始(含60周岁保单周年日),每年到达保单周年日仍生存,领取 10000元生存保险金。

60周岁及以后,每年可 3周岁至59周岁,每 年可获得9000元 获得10000元,直至终 身

10

特别生存给付 交费满添惊喜

特别生存保险金:被保险人第3个保单周年日且生存,可领取 9058.2元特别生存金。

5

产品佣金:主险及附加险追加保费

主险佣金

举例:以营销业务员销售1件3年交,年交保费10万元的尊宏人生产品为例, 该业务员首佣为9000元,续佣之和为4000元。

备注:转入保险费没有佣金

6

产品案例分析

案例背景

金先生为0岁的儿子金宝贝购买一份尊宏人生产品,想通过 专款专用的规划,实现对孩子一生的财务支持。计划如下:

• 产品名称:尊宏人生 • 基本保险金额:5万 • 交费期:3年 • 年交保费:150970元

7

利益演示

8

计划特色

终身现金给付 财富相伴一生

特别生存给付 交费满添惊喜

祝福金来贺寿 惬享品质养老

尊越人生

重要提示本产品为分红保险,其红利分配是不确定的。

我们的红利分配方式为现金红利。

为您提供累积生息、抵交保险费以及购买交清增额保险三种红利领取方式。

本资料所载内容仅供您理解保险条款所用,在某些情形下,我们不承担给付保险金的责任。

具体保险责任、责任免除、合同解除及其它内容详见保险条款。

尊越人生以守为攻的理财哲学《孙子兵法》中说:“昔之善战者,先为不可胜,以待敌之可胜。

不可胜在己,可胜在敌。

”大意是在主动进攻之前,先要做好防御,立于不败之地,而后抓住打败敌人的机会,这显示了中国人独到的智慧。

兵法使之,理财亦然,在大环境前景不明的当下,这种“先为不可胜”的以守为攻型古老智慧正成为理财领域新的主流:守住资本,静观其变,见势出击,攻取胜利。

以守为攻——富裕阶层的选择据《2013中国私人财富报告》显示,中国富裕阶层的首要财富目标,从两年前的“创造更多财富”转向“财富保障”。

从“攻”到“守”,我们如何认识这种转变呢?从社会大环境来看,经济结构的调整及政策的转型让很多人对未来更加谨慎,于是守住资本、静观其变成为这段时期理性的投资策略。

从圈层发展来看,随着中国富裕阶层人生与事业双双步入成熟阶段,“守江山”和“传江山”被关注度日益提升,而“以守为攻”的理财策略正是实现这一目标的上上之选。

以守为攻——阵痛后的反思穿过摇摆的楼市,翻过低迷的股市,这几年投资渠道的减少导致民间资金饥渴,顺势助长了投资的盲目性,一度出现“黄金大妈被套牢”、”大蒜投资烂爆仓“、”海外炒房不涨反跌“等投资败笔。

那些被人们戏称为”裸奔式“的投资者,倾其所有,却血本无归。

忍住资本市场带来的阵痛,我们默默反思,盲目跟风的道路肯定不可行,但如果资产配置严重失衡——“全攻无守”,那带来的必定是一输百输的惨痛局面。

以守为攻——资产的合理配置“以守为攻”看似一种策略,实质是一种资产配置的智慧。

美国著名投资学者Gray Brinson在追踪全美82家大型退休基金的长期绩效后发现,投资组合的报酬约90%决定于投资者如何进行资产配置,资产配置的关键是核心金融资产要大于风险金融资产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

除前1-3个年度外,身故 金=账户价值即便前1-3 保单年度,差距极小

4

聚财宝---万能结算利率的累积生息账户

身故返还

身故至少返还

无初始费用

分红险 累积 生息

不收取费用

结算利率 随时领取 (无手续费) 保底、目前更高

投被保人 均可领取

累积利率

聚财宝

账户

投保人:红利 被保人:生存金

可以追加

三个保单周年日 后随时领取

9

尊御人生佣金比例

主险佣金

举例:以营销业务员销售1件3年交,年交保费10万元的尊御人生产品为 例,该业务员首佣为9000元,续佣之和为4000元。

附加险佣金

追加保费有1%的佣金

10

尊御人生建议书详解(1/2)

投保时可选是否附加,承保后 可通过保全转换成为累积生息

生日金改为60岁一次性祝福金 311548=98904*3*105% 聚财宝万能账户的生存利益

12

当尊御遇上聚财宝

双核动力促成长

分红+聚财宝

收 益

双重灵活好应急

主险可贷 附险可领

双重确定更精彩

生存金+祝福金

尊御+ 聚财宝 灵 活

安 全

传承金

13

谢谢!

14

8

尊御人生核保规则

(1)投保不计风险保额的险种(注)累计年交保费大于

500万的,须对投保人进行契调、填写财务问卷; (2)投保不计风险保额的险种累计年交保费大于1000万 的,须对被保险人进行体检(体检项目:一般检查+ 血液检查+B超);

备注:不计风险保额的险种包括:财富一生(901)、富贵人生(909)、金裕人生(948)、财富尊 享(993)、财富至尊(998)、财富尊崇(999)、尊越人生(1109)、尊御人生(1140)

万能账户有保证利率1.75% 11月结算利率调整为4.25% 万能账户和累积生息可以通过办理保全转换

历史实际结息利率水平对比

5.25%

6.0% 5.5% 5.0% 4.5%

5.75%

4.5% 4%

4.5% 3.88% 3.5% 4% 3.5% 3.25%

4.0%

3.5% 3.0%

0801 0807 0901 0907 1001 1007 1101 1107 1201 1207 1301 1307 1401

•客户可自己选择是否附 加聚财宝;附加后,视为 第4种生存金、红利领取 方式以后可做变更 被保险人3年后就可自由 领取(时间,金额)

投保人可随时部分领取附加险保单账户价值,部分领取和生存金领 投保人可自由领取(时间, 取不收取费用。 金额) 基本保险金额等于本附加险合同的所交保险费,所交保险费为转入

40.6 26.8 17.7 3.3 2.7 7.7 11.7 7.6 10.7 15.1

2倍

30.1 21.4

进入 聚财宝账户 (4.25%)

4 11 31 62 108 178 285 448 694 1068 1634 2019

聚财宝 /累积生息 101% 103% 107% 112% 118% 125% 132% 140% 149% 159% 170% 176%

基本保险金额

保险费及追加保险费之和。基本保险金额随着生存保险金和养老保 险金转入及追加保险费计入保单账户而增加;随着保单账户价值的 部分领取及生存保险金给付而减少。

基本保额= 进入账户的钱-领走的钱

身故保险金 主险生存金、分 红与祝福金转入 追加保费

18岁前:MAX(附加险基本保额;附加险保单账户价值) 18岁后:MAX(附加险基本保额*105%,附加险保单账户价值) 不收取费用 投保人可随时追加附加险保费,初始费用2%,佣金1%; 追加保费最低1000元,且为100的整数倍,不设上限

30 40 50 60 70 80 90

10

0

1

1.5 1 1.4

5.4

累积生息3.5%

万能帐户实际结算4.25%

100 105

6 说明:上表/图为了帮助大家理解差异整个期间计算用的实际利率为当前的实际值,以后实际的数值是不同的

万能历史结算利率高于累积生息

历史实际结息利率,万能账户均高于累积生息账户(但未来不保证)

11

尊御人生建议书详解(2/2)

生存总利益包括: 1、现金价值 2、附加万能账户价值(中档) 3、当年生存金及中档红利

万能账户保额=转入的钱-领走的钱 万能账户价值=增值后留存的钱 万能身故保险金=两者取大(18岁前) 保额*105%与账户价值.5%和6% 2、红利和生存金默认在保单年度最后一 天分配,因此当年不进入万能账户 3、进入万能账户价值=上年度红利+生存金

万能结算利率

累积生息结息利率

7

万能账户卖点及话术

(一)万能帐户的卖点: 1、月复利计息,一年12次结息,让财富二次增值; 2、结算利率稳健,相对高且保底,其中保底收益是以条款形式展现; 3、单独的保险帐户,多了一笔资产传承金,身故赔付金受法律保护; 4、投、被保人领取灵活且免手续费,对投保人而言,多一笔可控资产; 5、可追加,解决大客户的趸交问题,且追加的初始费用低; 6、万能帐户与累积生息可灵活转换,哪个收益高您选哪个; (二)如何和客户讲万能帐户: 1、相对以前的累积生息方式,目前回报更高且保底,以月复利形式增值,相当于您多了一个自 动增值的帐户,实现收益的二次放大; 2、您多了一个资金归集的帐户(对老客户讲); 3、您多了一笔想领就领的钱,完全由您自己支配,部分领取增加了您对保单的掌控力度; 4、身故金是受法律条款保护的,对于您家族的财富传承更为安全和有利;

61.6

案例:0岁男孩投保尊越,年交保费10万, 交3年,“生存金+红利”在累积生息和进 入聚财宝账户两种情况下的利益对比

生存金+红利(中档)单位:万元 保单年度

5 10 20

70 60 50 40 30 20

累积生息 (3.5%)

4 11 29 55 91 143 216 319 465 671 962 1149

(无手续费)

注:本页对聚财宝相关功能描述仅为参照对比理解使用,具体责任需严格按照条款讲解。“无初始 5 费用仅指从主险转入的保费,不包含追加保费。

5

万能账户实际结算优势明显

2014年10月起,万能结算利率提升至4.25%,相较于累积生息3.5%,有明 显的优势

例:投入1元,在万能账户、累积生息两种 情况下,由于实际利率不同,经过一定时 间后聚财宝账户的利益优势明显 按15年开门红万能实际结算利率及累积生息 利率进行累积的利益演示对比

尊御人生两全保险

产品知识

业务员训练部 2014年10月

1

保险责任 投保规则 核保规则 产品佣金

尊御人生主险知识

主险产品责任 产品类型 尊御人生主险 尊越人生主险

两全险 从第3个保单周年日开始, 60岁前,每年给付基本保额的15% 60岁起,每年给付基本保额的18% 祝福金:第60岁的保单周年日生存,给 付基本保额的50% 从第3个保单周年日开始 60岁前,每年给付基本保额的12% 61岁起,每年给付基本保额的15%

生存保险金

祝福金

—— 生日金:从第3个保单周年日开始:每 年生日给付年交保费的1%,直至60岁

生日金

——

身故保险金 交费期 保单贷款

18岁前,无息返还所交保费; 18岁及以后,给付所交保费的105% 三、五、十年交 不超过现金价值的90%

3

尊御人生万能账户

附加险 产品责任 产品类型 生存金和红利转 入聚财宝 生存保险金领取 部分领取 附加险 万能型、两全险 投保聚财宝后,生存金、祝福金、红利领取方式仅可选择“进入附 加万能保单账户”一种方式。可以通过保全变更为其他领取方式 第三个保单年度开始,被保险人可随时申请领取生存保险金。 解析