天然橡胶供给状况

需求与实证分析例子

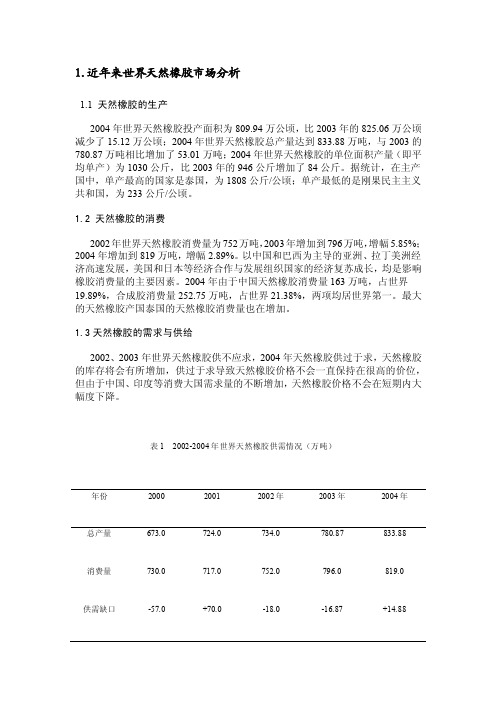

1.近年来世界天然橡胶市场分析1.1 天然橡胶的生产2004年世界天然橡胶投产面积为809.94万公顷,比2003年的825.06万公顷减少了15.12万公顷;2004年世界天然橡胶总产量达到833.88万吨,与2003的780.87万吨相比增加了53.01万吨;2004年世界天然橡胶的单位面积产量(即平均单产)为1030公斤,比2003年的946公斤增加了84公斤。

据统计,在主产国中,单产最高的国家是泰国,为1808公斤/公顷;单产最低的是刚果民主主义共和国,为233公斤/公顷。

1.2 天然橡胶的消费2002年世界天然橡胶消费量为752万吨,2003年增加到796万吨,增幅5.85%;2004年增加到819万吨,增幅2.89%。

以中国和巴西为主导的亚洲、拉丁美洲经济高速发展,美国和日本等经济合作与发展组织国家的经济复苏成长,均是影响橡胶消费量的主要因素。

2004年由于中国天然橡胶消费量163万吨,占世界19.89%,合成胶消费量252.75万吨,占世界21.38%,两项均居世界第一。

最大的天然橡胶产国泰国的天然橡胶消费量也在增加。

1.3天然橡胶的需求与供给2002、2003年世界天然橡胶供不应求,2004年天然橡胶供过于求,天然橡胶的库存将会有所增加,供过于求导致天然橡胶价格不会一直保持在很高的价位,但由于中国、印度等消费大国需求量的不断增加,天然橡胶价格不会在短期内大幅度下降。

表1 2002-2004年世界天然橡胶供需情况(万吨)年份2000 2001 2002年2003年2004年总产量673.0 724.0 734.0 780.87 833.88 消费量730.0 717.0 752.0 796.0 819.0供需缺口-57.0 +70.0 -18.0 -16.87 +14.88(资料来源:Rubber industry report ,May 2004;世界热带农业信息)1.4天然橡胶的价格自1998年以来,国际市场天然橡胶价格一直疲软。

2024年橡胶市场分析现状

橡胶市场分析现状引言橡胶作为一种重要的工业原料,在全球范围内都有广泛的应用。

本文将对当前橡胶市场的现状进行分析,包括供需关系、价格趋势和主要市场影响因素等方面。

供需关系橡胶市场的供需关系是影响市场走势的关键因素之一。

全球橡胶的供应主要来自于亚洲地区,其中泰国、印度尼西亚和马来西亚是主要的生产国家。

目前,橡胶的需求主要来自于汽车行业和轮胎制造业。

随着全球汽车市场的发展,橡胶的需求量也在持续增长。

然而,橡胶市场的供应增长速度并不稳定。

天气因素、政府政策和种植技术等因素都会影响橡胶的产量。

此外,全球经济形势和贸易政策也会对橡胶的需求和价格产生重要影响。

价格趋势橡胶价格的波动主要受到供需关系、天气和原材料价格等因素的影响。

过去几年中,橡胶价格呈现出较大的波动。

在供应增加和需求下降的情况下,橡胶价格会迅速下跌。

相反,在供应不足和需求增加的情况下,橡胶价格会迅速上涨。

然而,近期橡胶价格相对较低。

这主要是由于全球经济增长放缓、贸易摩擦加剧以及新冠疫情的影响。

此外,橡胶产量的增加也对价格形成一定的压力。

主要市场影响因素橡胶市场的走势受到多个因素的影响,包括全球经济形势、政府政策、天气因素和替代品的发展等。

首先,全球经济形势对橡胶需求和价格产生直接影响。

经济增长放缓会导致橡胶需求下降,进而影响价格。

其次,政府政策也对橡胶市场产生重要影响。

例如,某些国家对橡胶的进口和出口进行限制,这会影响供应和价格。

天气因素也是影响橡胶市场的重要因素之一。

自然灾害(如干旱和洪水)可能会对橡胶种植产生负面影响,导致供应短缺,进而推高价格。

最后,替代品的发展也对橡胶市场造成压力。

随着技术的进步,一些替代材料的应用将可能减少对橡胶的需求,进而影响价格。

结论综上所述,橡胶市场的现状受到供需关系、价格趋势和主要市场影响因素的共同作用。

全球橡胶市场的供应主要来自亚洲地区,需求主要来自汽车行业和轮胎制造业。

近期橡胶价格相对较低,受全球经济形势和贸易摩擦等因素的影响。

中国橡胶行业发展现状分析,云南及海南为中国天然橡胶主要种植区

中国橡胶行业发展现状分析,云南及海南为中国天然橡胶主要种植区一、发展优劣势天然橡胶是指从橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。

橡胶树原产于巴西亚马逊河流域马拉岳西部地区,现已布及亚洲、非洲、大洋洲、拉丁美洲40多个国家和地区。

由于天然橡胶具有优良的回弹性、绝缘性、隔水性及可塑性等特性,并且,经过适当处理后还具有耐油、耐酸、耐碱、耐热、耐寒、耐压、耐磨等宝贵性质,因此具有广泛用途。

二、产量2010-2019年全球天然橡胶种植面积不断增加,2018年橡胶种植面积达到1180.0万公顷,同比增长1.49%;2019年全球橡胶种植面积约为1213.3万公顷,较2018年增长33.3万公顷。

亚洲天然橡胶产量全球排名第一,2018年亚洲天然橡胶产量为1284.4万吨,占全球橡胶产量的比重为89.6%;其次为非洲,非洲橡胶产量为81.7万吨,占全球橡胶产量的比重为5.7%;美洲紧跟其后,产量为66.6万吨,占全球橡胶产量的比重为4.64%;大洋洲产量仅0.8万吨,占比仅为0.05%。

泰国、印度尼西亚、越南、中国、印度、马来西亚、柬埔寨、菲律宾和斯里兰卡等9个国家天然橡胶产量占到世界产量的近90%。

近年来,越南、科特迪瓦等新兴橡胶种植国家产量出现较明显增长。

2018年印度尼西亚、泰国、马来西亚、越南、印度、柬埔寨、菲律宾、斯里兰卡的产量分别为363万吨、487.9万吨、60.3万吨、114.2万吨、65.4万吨、22万吨、10.6万吨、8.3万吨。

中国天然橡胶产业自发展至今已有百年历史,经过百年发展,中国已成为世界第五大天然橡胶生产国。

中国种植的天然橡胶与进口的天然橡胶或橡胶初产品主要应用于制作子午线轮胎、胶皮手套等。

我国植胶区主要分布于海南、云南、广东、广西、福建等地。

2018年中国天然橡胶产量为82.4万吨,同比增长0.82%;2019年中国天然橡胶产量较2018年减少2.4万吨,仅为80万吨,同比下降2.92%。

谈天然橡胶产业发展面临的矛盾和对策建议

谈天然橡胶产业发展面临的矛盾和对策建议天然橡胶是一种重要的工业原料,广泛用于轮胎、橡胶制品、医疗器械等领域。

天然橡胶产业的发展对于我国的经济发展具有重要意义。

随着天然橡胶产业规模的不断扩大,发展中也面临着一些矛盾和问题。

本文将就天然橡胶产业发展面临的矛盾和对策建议进行分析和讨论。

一、矛盾及问题1.供需矛盾:天然橡胶产业的供需状况存在着一定的矛盾。

随着国内外需求的不断增长,天然橡胶的供给量难以满足市场需求;而在一些时间节点和地区,市场上又存在一定程度的过剩供应,导致价格波动较大。

2.产业结构矛盾:我国天然橡胶产业的结构存在着一定的矛盾。

主要表现在:一是产业链上下游的结构不平衡,导致了原材料生产和加工环节的利润空间被压缩;二是产业集中度较低,企业规模小、生产经营效率低。

3.资源环境矛盾:天然橡胶种植对土地资源和生态环境的影响较大。

一些橡胶种植基地存在过度开垦等问题,导致土地沙漠化、水土流失等环境问题。

4.科技创新矛盾:我国天然橡胶产业的科技创新能力相对较弱,新品种、新技术、新工艺应用不足,导致了产业发展的“智力空白”。

二、对策建议1.加强供需调节:加强天然橡胶供需调节机制的建设,提高我国天然橡胶的供给能力,推动产业链上下游合作,优化供应结构,实现供需平衡。

2.调整产业结构:鼓励企业间合作,推动天然橡胶产业链上下游的合作发展,提高产业的规模化、集约化和专业化水平,形成完整的产业链,培育龙头企业。

3.推进科技创新:加大对天然橡胶科技创新的投入,支持企业进行技术创新和新产品研发,提高产品附加值,提升产业竞争力。

4.加强资源环境保护:加强对天然橡胶种植的土地资源和生态环境的保护与建设,推动天然橡胶种植业可持续发展,倡导绿色种植。

5.促进企业国际化:支持天然橡胶企业走出国门,积极开拓国际市场,提高企业的国际竞争力,推动产业转型升级。

6.加强政策引导和监管:制定相关政策规范,引导天然橡胶产业健康发展,提高天然橡胶产业的规范化和可持续发展水平。

2024年天然橡胶市场调研报告

2024年天然橡胶市场调研报告一、市场概述天然橡胶是一种重要的工业原料,广泛应用于轮胎、橡胶制品、胶水等领域。

随着全球经济的不断发展,对天然橡胶的需求也在不断增长。

本报告旨在对天然橡胶市场进行调研,分析市场的供需情况、价格趋势以及市场发展前景。

二、市场供需情况2.1 供应情况天然橡胶主要产自东南亚地区,其中印度尼西亚、泰国、马来西亚是主要的生产国家。

这些地区拥有广阔的橡胶种植基地,以及适宜的气候和土壤条件,因此产能较高。

2.2 需求情况全球对橡胶制品的需求不断增长,尤其是汽车产业的发展推动了轮胎市场的增长。

此外,工业品市场对橡胶制品的需求也稳定增长。

因此,对天然橡胶的需求有着很大的潜力。

三、价格趋势天然橡胶的价格受到供需关系、市场环境和投资情绪等因素的影响。

近年来,天然橡胶价格波动较大,主要受到以下因素影响:•供应紧张:天然橡胶总体供应较为稳定,但部分年份出现天气灾害等自然因素导致的供应紧张情况,推高价格。

•需求增长:全球对橡胶制品的需求不断增长,拉动了天然橡胶的需求,进而推动了价格上涨。

•大宗商品价格:天然橡胶作为一种大宗商品,其价格往往与其他大宗商品价格有关联,因此整体经济环境的变化也会影响天然橡胶价格的走势。

四、市场发展前景天然橡胶市场在未来有着广阔的发展前景。

随着全球经济不断发展,对橡胶制品的需求将继续增长。

特别是随着新兴市场对汽车的需求不断增加,轮胎市场将成为天然橡胶的主要需求领域。

此外,橡胶制品的应用范围也在不断扩展,如建筑、电子、医药等领域的橡胶制品需求也在逐步增加。

因此,天然橡胶市场有着广阔的发展空间。

五、结论天然橡胶市场具有较高的供需关系,价格受到多种因素的影响。

然而,未来市场具有良好的发展前景,需求不断增长将推动市场的发展。

因此,投资天然橡胶有着较好的潜力,但也需要注意市场风险和价格波动。

云南天然橡胶产业现状及发展思路

云南天然橡胶产业现状及发展思路云南天然橡胶产业现状及发展思路一、引言天然橡胶是重要的工业原料之一,广泛应用于轮胎、橡胶制品等领域。

云南作为中国的主要天然橡胶产区之一,具有得天独厚的气候和地理条件,拥有丰富的天然橡胶资源。

本文将对云南天然橡胶产业的现状进行分析,并提出相应的发展思路。

二、云南天然橡胶产业现状1. 产量分析云南是中国重要的天然橡胶生产基地,年均产量稳定在30万吨左右。

其中,西双版纳、勐腊等地是主要的种植区域,占据了全省总产量的大部分份额。

2. 种植规模与品种云南天然橡胶种植面积较大,主要种植品种有海南三号、泰国RRIM600、泰国RRIM901等。

其中,海南三号占据了绝大部分种植面积,因其适应性强、抗病虫害能力高而备受农民青睐。

3. 市场需求与出口情况天然橡胶市场需求旺盛,主要用于轮胎制造和橡胶制品生产。

近年来,云南天然橡胶出口量逐年增加,成为中国重要的天然橡胶出口省份之一。

4. 产业链完整度云南天然橡胶产业链相对完整,包括种植、采收、加工和销售等环节。

但与国际先进水平相比,仍存在一定差距。

加工技术相对滞后,产品附加值不高。

三、云南天然橡胶产业发展思路1. 提高种植技术水平通过引进先进的种植技术和品种改良,提高云南天然橡胶的单株产量和质量。

同时,加强病虫害防治工作,提高抗病虫害能力,减少农药使用。

2. 加强科研与创新建立科研机构和实验基地,加大对天然橡胶的研究力度。

推动新材料、新工艺的研发与应用,在提高产品附加值的同时增强产业竞争力。

3. 完善产业链加强与上下游企业的合作,形成完整的产业链。

鼓励企业在加工环节进行技术创新,提高产品质量和附加值。

同时,加强销售渠道建设,开拓国内外市场,提升品牌影响力。

4. 加强政府支持与引导政府应加大对天然橡胶产业的支持力度,制定相关政策和规划,引导企业发展。

鼓励农民参与合作社组织,提高种植效益和收入水平。

同时,加强对天然橡胶市场的监测和预测,及时调整政策措施。

谈天然橡胶产业发展面临的矛盾和对策建议

谈天然橡胶产业发展面临的矛盾和对策建议天然橡胶是一种重要的农副产品,它在汽车、轮胎、橡胶制品等工业领域有着广泛的应用。

随着国内外需求的不断增长,天然橡胶产业发展面临着一些矛盾。

本文将从供需矛盾、资源环境矛盾和产业结构矛盾等方面进行分析,并提出相应的对策建议。

天然橡胶产业面临的供需矛盾是目前较为突出的问题之一。

随着汽车产业的快速发展,轮胎需求不断增加,推动了天然橡胶的市场需求。

我国天然橡胶产量有限,无法满足国内市场的需求,导致橡胶价格上涨,给企业造成了很大的压力。

为了解决这一矛盾,我国可以加大天然橡胶的种植面积,提高天然橡胶的产量。

可以进一步提高天然橡胶的种植技术水平,提高橡胶树的单株产量,增加单位面积的产量。

可以加强与东南亚等天然橡胶主产国的合作,进口部分天然橡胶以保证国内市场供应。

天然橡胶产业发展还面临着资源环境矛盾。

天然橡胶的种植需要大量的土地、水资源和化肥等,但这些资源的供应有限。

在满足天然橡胶需求的还需要考虑到资源的合理利用和可持续发展。

在土地利用方面,可以加强土地的整合和合理规划,提高土地的利用率,减少天然橡胶种植对土地资源的占用。

在水资源方面,可以采用节水灌溉技术,合理利用雨水资源,并加强天然橡胶种植对水资源的管理。

在化肥和农药的使用上,可以推广有机农业的理念,减少对化肥和农药的需求,从而减少对环境的污染。

天然橡胶产业还存在着产业结构矛盾。

目前,我国天然橡胶产业普遍存在规模小、科技含量低、效益不高等问题。

为了解决这些矛盾,可以加大对天然橡胶产业的科技创新支持,鼓励企业加强技术改进和创新,提高生产效益和竞争力。

可以推动天然橡胶产业的整合和优化,鼓励企业进行联合生产和产业链的延伸,提高资源利用效率和经济效益。

可以加强对天然橡胶企业的培训和管理,加强质量管理和品牌建设,提高产品的市场竞争力。

天然橡胶产业发展面临着供需矛盾、资源环境矛盾和产业结构矛盾等问题。

为了解决这些问题,可以通过加大产量、提高种植技术水平,加强国际合作,改善供需矛盾;通过合理利用资源、推广节水和有机农业等措施,解决资源环境矛盾;通过科技创新、加强企业管理和整合优化等措施,解决产业结构矛盾。

2023年天然橡胶行业市场调研报告

2023年天然橡胶行业市场调研报告一、概述天然橡胶是一种天然和可再生的资源,被广泛用于制造轮胎、鞋子、手套、卫生用品、医疗设备、建筑和工业设备等。

随着国民经济的发展,天然橡胶行业得到了很大的发展,但也面临一些困难和挑战。

因此,本文旨在对天然橡胶行业现状和市场前景进行调研和分析,从而为业内人士提供参考。

二、天然橡胶的产地和生产过程天然橡胶主要产于东南亚地区,如泰国、马来西亚、印度尼西亚等。

天然橡胶的生产过程分为采集、加工和销售三个阶段。

1. 采集天然橡胶的采集需要在橡胶树上开刀,然后流出的液体被收集到集液罐中,经过凝固、清洗和纤维分离等过程后制成橡胶膏。

目前,采集过程主要采用的是机械采集和人工采集相结合的方式。

2. 加工橡胶膏的加工分为常温加工和热加工两种方式。

常温加工是指在室温下将橡胶膏压成平板或棒状,制成干胶,适用于制造鞋底、胶水等产品。

热加工是指将橡胶膏加热至一定温度后,加入硫化剂等助剂,然后进行成型和硫化等工艺,制成成品橡胶制品。

3. 销售天然橡胶销售分为国内销售和国际贸易两种方式,目前中国是天然橡胶的主要消费市场,也是世界上最大的进口国之一。

具体来说,中国自己生产的天然橡胶仅能满足10%左右的需求,其余都要通过进口来满足生产和消费领域的需求。

三、天然橡胶行业现状天然橡胶行业是一个充满活力的行业,但它也面临一些困难和挑战。

具体表现如下:1. 供给不足尽管天然橡胶是一种可再生资源,但总产量有限。

由于气候变化和橡胶树疾病的影响,橡胶树的生产效率和质量已经受到了很大的影响,这导致天然橡胶行业面临供应不足的问题。

2. 价格波动大天然橡胶价格受到许多因素的影响,如供需关系、政策调控、市场情绪等。

价格波动不仅影响行业的盈利能力,还使得企业的经营决策难以预测和执行。

3. 处理技术和设备水平较低尽管天然橡胶行业的技术水平在逐步提高,但在国际上,我国的天然橡胶加工和生产技术仍然不够先进。

同时,设备水平也需要进一步提高,以提高生产效率和产品质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天然橡胶供给层面-印马泰和东南亚

2013年全球天然橡胶供应充裕

天然橡胶生产国协会(ANRPC)目前拥有泰国、印度尼西亚、马来西亚、印度、中国、越南、柬埔寨等11个成员国,2011年天然橡胶产量增长8.7%至1034.2万吨,占全球产量的93%。

在中国橡胶年会上,ANRPC秘书长卡玛鲁•巴林•巴希尔(Kamarul Baharain Basir)按补植率3.5%,对未来6年的天然橡胶产量进行了

预测,2013年为1090万吨,或将到达近9年以来的最高水平,2018年将达到

1340万吨。

主要产胶国的负责人也对今年的天然橡胶产量作了预测。

泰国橡胶协会主席Chaiyos Sincharoenku预测,2013年泰国天然橡胶产量将达到386万吨,比2012

年的377.8万吨增长2.17%。

印度尼西亚橡胶协会执行董事Rusdan Dalimunthe博

士表示,该国2013产量估计增长约2%,至310万吨。

马来西亚橡胶局副局长

Suarni Sumormo提供的数字显示,去年该国橡胶产量为92万吨,同比降低7.3%,根据该国2012~2020年发展规划,到2020年橡胶产量将达到183.15万吨。

2. 印尼橡胶减产

印尼橡胶协会主席日前表示,由于国际市场价格持续低迷,加上雨季延长的反常天气,今年印尼橡胶减产基本已成定局。

预计全年产量约为280万吨,同比下降6.6%;出口232万吨,同比下降5%。

3.中国橡胶工业协会会长邓雅俐表示,2013年,我国橡胶行业经济运行仍将

受到下行压力,但总体将保持平稳运行。

在我国汽车产销量增长、城镇化进程加速推进等因素影响下,2013年橡胶工业总产值将达到9500亿元,增长10%~15%。

轮

胎产量达到4.9亿条,增长4%;其中子午胎4.35亿条,增长5%,子午胎中全钢胎

1亿条,增长5%。

输送带产量突破5.2亿平方米,增长8%;V带产量22亿A米,

增长4%;胶管产量12亿标米,较上年持平。

预计2013年橡胶原材料消费需求785

万吨,增长7.53%。

其中,天然橡胶消费370万吨,增长7.25%;合成橡胶消费415万吨,增长7.79%。

而不久前,国际橡胶研究组织(IRSG)对2013年全球天然橡胶供需情况进行了预测,预计2013年全球天然橡胶消费量较上年增长5.9%至1160万吨,全年供应量为1180万吨,较2012年增长3.2%。

供应量能够完全保证下游行业的需求。

2.海关总署最新数据显示

1~4月我国累计进口天然橡胶86万吨,同比增长32.7%;进口总额为24.54亿美元,同比增长10.9%。

其中4月份进口天然橡胶23万吨,环比持平,同比增长35.29%;进口金额为6.53亿美元,环比下降3.77%。

合成橡胶方面,1~4月累计进口52.37万吨,较去年同期增长9.6%;进口总额为15.8亿美元,同比下降9.5%。

其中4月份进口合成橡胶13万吨,环比下降11.86%,同比上涨10.18%;进口金额为4.02亿美元,环比下降9.67%。

业内人士分析指出,我国天然橡胶进口价格下降,主要缘于全球需求不振。

例如天然橡胶重要消费国日本一季度汽车销量大幅下滑,导致天然橡胶消费放缓。

此外,欧洲乘用车销量连跌18个月,也影响了全球天然橡胶的需求。

欧洲汽车制造商协会(ACEA)发布的数据称,今年3月欧盟汽车销量达130.7万辆,同比下滑10.2%;一季度销量298.9万辆,同比下滑9.8%。

对于天然橡胶未来的进口价格走势,不少业内人士认为,目前我国海南、云南产胶区均已进入开割期,新胶正陆续上市,增加了现货市场的供应压力。

同时,天然橡胶生产大国泰国也进入开割期,从5月份起进入产胶旺季。

自6月份起,泰国每月将向现货市场提供30万吨左右的新胶,马来西亚和越南每月将提供7万吨以上的新胶。

新胶上市对现货市场将构成极大压力,在终端需求没有好转的情况下,橡胶价格回升的压力极大。

与天然橡胶相似,前4个月合成橡胶进口价格也处于低位徘徊状态,进口总额较去年同期有所下降,中国合成橡胶工业协会副秘书长周文荣表示,因为部分合成橡胶和天然橡胶互相可以替代,所以价格受天然橡胶价格影响较大。

周文荣还告诉记者,虽然前4个月进口量同比有所增加,但尚无法预计今年全年进口量是否会增加。

去年进口量较前年有所下降,因此今年总进口量可能会延续趋于下降的势头。

一是因为轮胎企业没有开足马力生产,丁苯橡胶、异戊橡胶、顺丁橡胶70%~80%用于轮胎制造,而今年轮胎需求增幅放缓,自然会影响合成橡胶的需求。

二是国内合成橡胶项目投产增多,从2011年起,我国合成橡胶产能过剩势头显现,除了乙丙橡胶,其他品种开工率都不高,而现在这一形势逐渐恶化,有的企业即将投产,有的甚至还在立项。

预计今年我国合成橡胶新增产能70万吨以上,主要为顺丁橡胶、丁苯橡胶、丁基橡胶。

去年全国合成橡胶的总产能400万吨,预计今年将近500万吨;去年开工率是71%,今年要降到70%

以下。

三是目前合成橡胶库存压力大。

四是天然橡胶供应量比较充足,国际天然橡胶的库

存增加,国际上种植量增加。

对于合成橡胶的出口,周文荣指出,去年我国合成橡胶出口20万吨,但也不到总产量的10%,主要品种是丁苯橡胶、顺丁橡胶、丁基橡胶等,预计今年出口将有所增加。

3.世界天然橡胶供给平稳增长

综合国际橡胶研究组织(IRSG)和橡胶生产国组织(ANRPC)对全球天胶产销量的报告,2012年全球天然橡胶产量1141万吨,同期消费量1095万吨,供应盈余46万吨。

分国家来看,2012年各天胶主产国产销数据均有不同程度的增长,其中印度尼西亚天

然胶产量为326万吨,同比增长7.7%;马来西亚为92万吨,同比增长-7.3%;印度为91.5万吨,同比增长2.4%;越南为86万吨,同比增长9.5%;中国为80万吨,同比增长9.4%。

消费方面,2012年,印度为99万吨,增3.1%;马来西亚为46万吨,增9.4%;印尼为50

万吨,增6%;越南为15万吨,增3.4%。

总体看,2012年4月-12月全球天然橡胶产量增长3.2%,同时天然橡胶消费量略下降1.1%。

其中美国及欧洲国家消费量大幅度下降,日本及韩国同样出现下降,而中国天然橡

胶消费量继续保持缓慢增长。

根据ISRG预测,2013年全球天然橡胶产量及消费量将达1180万吨和1160万吨,供

应盈余20万吨。

据ANRPC最新预计2013年中国为84.3万吨,印度为95.1万吨。

2013年

一季度,预计ANRPC天胶产量(泰国、印尼除外)同比增1.7%至71.23万吨。

6.27

1.据河内6月27日消息,越南国家统计局周四称,越南6月橡胶出口量预估为80,000吨,较5月增加11.1%;出口额较5月增加7.6%。

国家统计局称,6月橡胶出口额预估为1.83亿美元,高于5月的1.70亿美元。

统计局将5月橡胶出口量修正至72,000吨,此前预估为60,000吨。

数据显示,今年前六个月,越南橡胶出口量预估为384,000吨,较去年同期下降

4.7%;前六个月橡胶出口额为9.71亿美元,较去年同期下降19.5%。

越南国家统计局通常在报告周期结束前公布橡胶数据,基于预估。

2.据外媒近日报道,受东南亚国家天然橡胶出口限制松动影响,全球天然橡胶供给过剩情况进一步加剧,截至4月底,已达历史最严重地步。

业内人士预计,全球天然橡胶或将连续3年供大于求。