城镇居民家庭人均支配收入与消费支出分析报告

中国城镇居民家庭人均可支配收入与

人均消费支出的变动分析对中国1985—2003年中国城镇居民家庭人均可支配收入与人均消费支出数据进行分析,数据如附表1。为了便于分析降低数据数量级,进而对原有数据都

取对数。用y表示城镇居民家庭人均收入,用x表示城镇居民人均消费支出,y

1,x

1

分别为取对数后的城镇居民家庭人均收入和城镇居民人均消费支出。文中的估计结果由Eviews5.0输出。

一、长期均衡分析

(一)序列线性关系检验

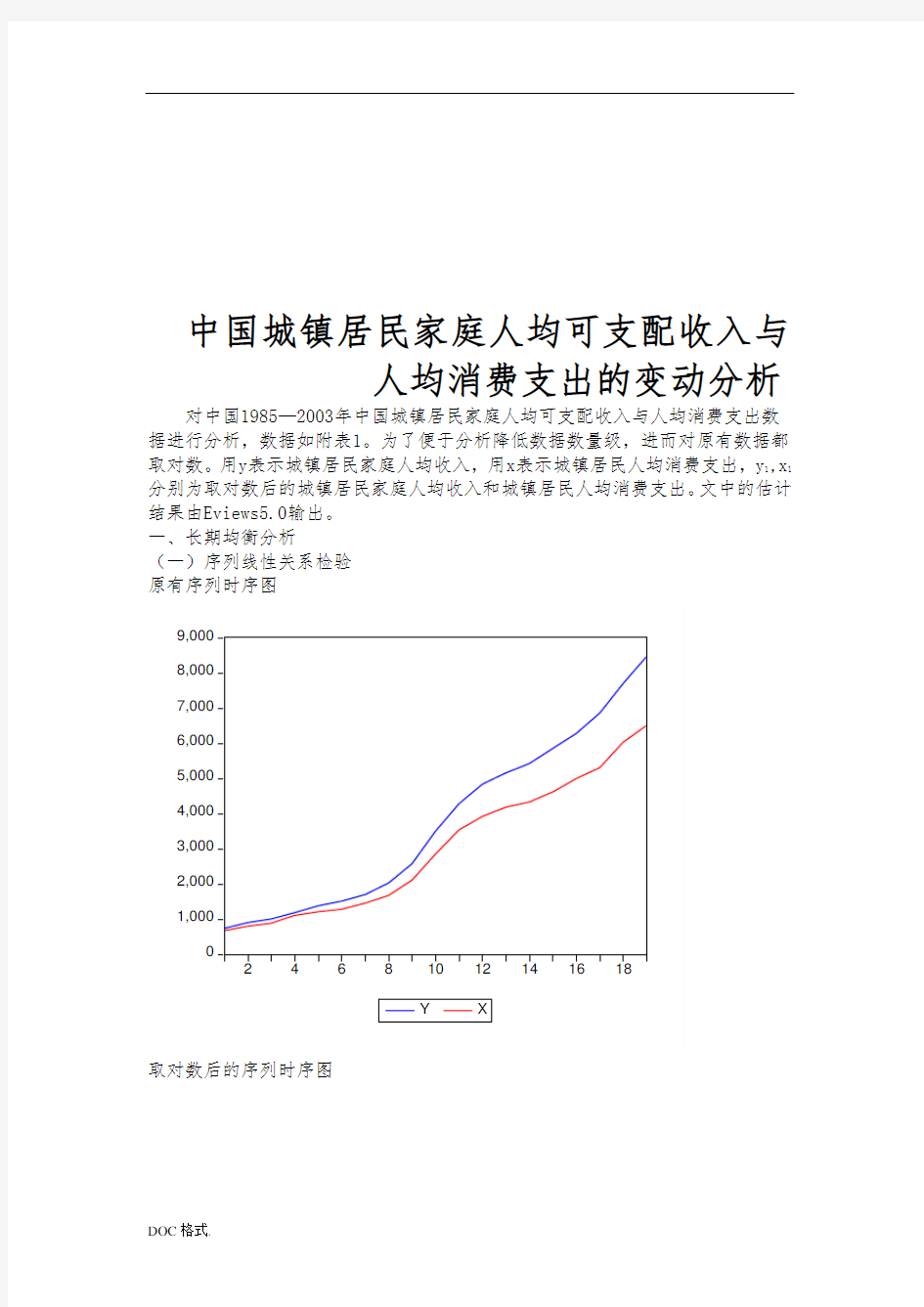

原有序列时序图

取对数后的序列时序图

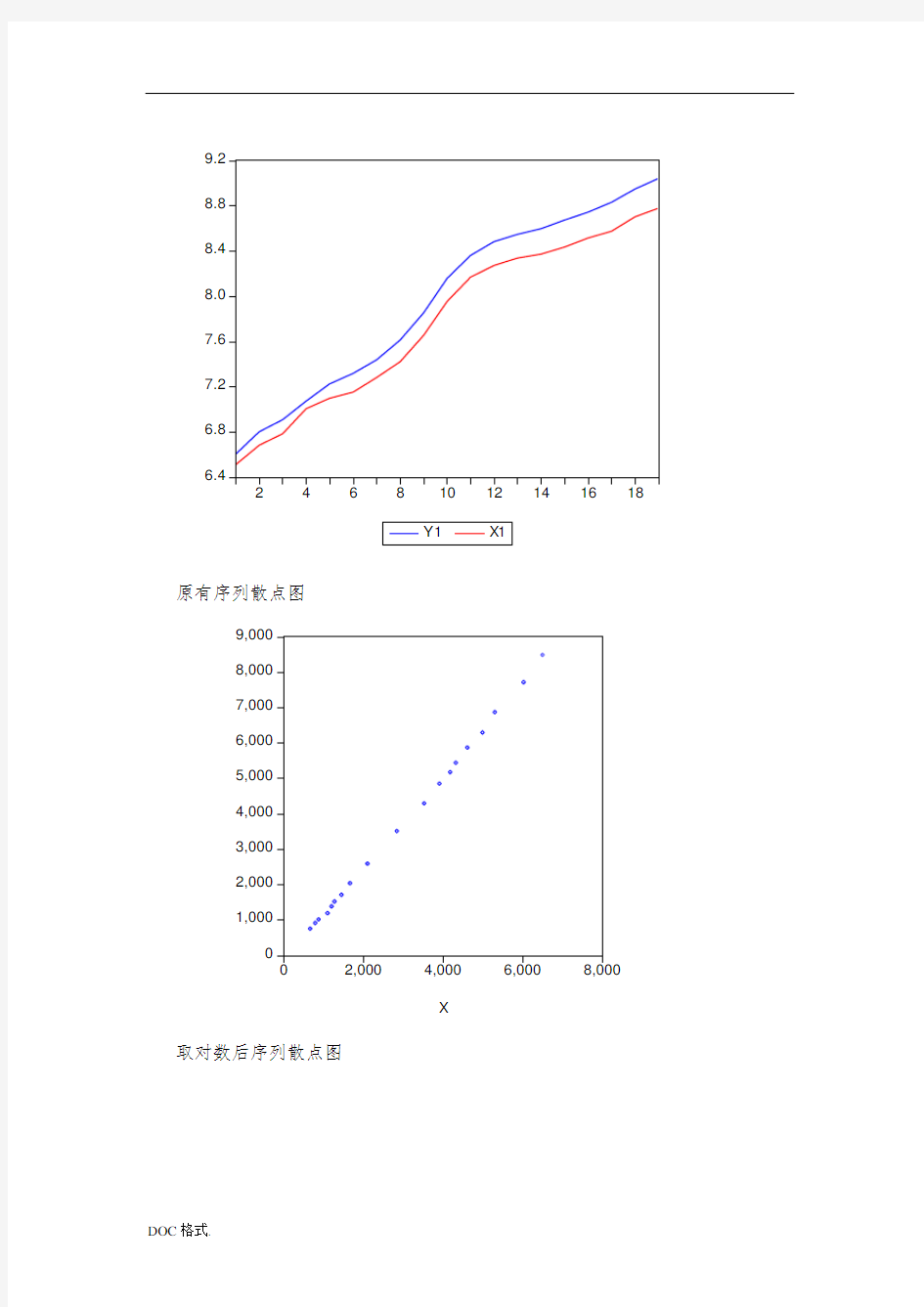

原有序列散点图

入和城镇居民人均消费支出之间具有线性关系,下面对取对数后的序列进行分析。

(二)对对数序列进行ADF检验

表1 城镇居民人均消费支出

t-Statistic Prob. *

Augmented Dickey-Fuller test statistic -1.049393 0.7100 Test critical values: 1% level -3.886751

5% level -3.052169

10% level -2.666593

表2 城镇居民家庭人均收入

t-Statistic Prob. *

Augmented Dickey-Fuller test statistic -1.941651 0.3068

Test critical values: 1% level -3.920350

5% level -3.065585

10% level -2.673459

从表1 和表2可以看出,进行ADF检验的结果表明取对数后的城镇居民家庭人均可支配收入和城镇居民人均消费支出二者都为非平稳序列。由于多元序列的建模前面要求序列必须平稳才能进行建立动态回归模型,进而取对数后的城镇居

民家庭人均可支配收入和城镇居民人均消费支出序列不能建模,需要进行协整检验,如果存在协整关系即可进行建模,下面对两个序列进行协整检验。

(三)协整检验

对数消费支出2阶差分的ADF检验

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.790603 0.0011

Test critical values: 1% level -2.754993

5% level -1.970978

10% level -1.603693

对数可支配收入2阶差分的ADFj检验

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.480370 0.0018

Test critical values: 1% level -2.717511

5% level -1.964418

10% level -1.605603

从对数消费支出2阶差分的ADF检验和对数可支配收入2阶差分的ADF检验的结果可以看出2阶差分后序列都是平稳的,两个序列都是2阶单整,说明原有序列之间存在协整关系,下面进行协整检验。

(三)构建模型

(1)构造回归模型

利用最小二乘法估计参数,参数估计值如表3。由表3可以看出P=0.000<0.05,拒绝原假设,说明参数显著性检验是有效的,并且R2=0.999332,说明模型的拟合效果比较好,则构造出回归模型如下:

y 1=-0.357732+1.069827x

1

+ε

t

表1

Variable Coefficient Std. Error t-Statistic Prob.

C -0.357732 0.052374 -6.830319 0.0000 X1 1.069827 0.006706 159.5251 0.0000

R-squared 0.999332

Mean dependent

var 7.960369

Adjusted R-squared 0.999293

S.D. dependent

var 0.805856

S.E. of regression 0.021425

Akaike info

criterion -4.749221

Sum squared resid 0.007803

Schwarz

criterion -4.649807

Log likelihood 47.11760 F-statistic 25448.25

(2)残差序列单位根检验

利用ADF 对残差序列作单位根检验,三种类型的检验结果如下: 类型1

t-Statistic Prob.

*

Augmented Dickey-Fuller test statistic -3.597785 0.0012 Test critical values: 1% level -2.699769 5% level -1.961409 10% level -1.606610

类型2

t-Statistic Pro

b.*

Augmented Dickey-Fuller test statistic -3.488806 0.021

0 Test critical values: 1% level -3.857386 5% level -3.040391 10% level -2.660551

类型3

t-Statistic Prob.

*

Augmented Dickey-Fuller test statistic -3.387903 0.0845 Test critical values: 1% level -4.571559 5% level -3.690814 10% level -3.286909

由类型1和类型2可以看出P 值都小于0.05,拒绝原假设,说明残差序列是平稳的。(需要说明的是三种类型中只要有一种类型检验结果拒绝原假设,即可说明序列是平稳的。)也就是说有95%的把握认为中国城镇居民家庭人均可支配收入对数序列和人均消费支出对数序列之间存在协整关系,并可以构建如下动态回归模型:

y 1=-0.357732+1.069827x 1+εt

检验结果显示回归模型显著成立,参数显著非零,残差序列{εt }为白噪声序列。 (四)结论

上述分析说明中国城镇居民家庭人均可支配收入对数序列和人均消费支出对

Durbin-Watson stat 1.727920 Prob(F-statis

tic) 0.000000

数序列都是非平稳序列,但是由于它们之间具有协整关系,所以可以建立动态回归模型准确地拟合它们之间的互动关系。这个协整回归模型反映了中国城镇居民家庭人均可支配收入对数序列和人均消费支出对数序列之间存在长期均衡关系。

二、短期波动分析(ECM模型)

对中国1985—2003年中国城镇居民家庭人均可支配收入对数序列与人均消费支出对数序列进行分析,构造ECM模型。

在前面已经通过EG检验证明中国城镇居民家庭人均可支配收入对数序列和人均消费支出对数序列之间存在协整关系,即

y1=-0.357732+1.069827x1+εt

这个协整回归模型反映了中国城镇居民家庭人均可支配收入对数序列和人均消费支出对数序列之间存在长期均衡关系。

为了研究人均消费支出的短期波动性,利用差分序列y

2,x

2

和前期误差序列

ECM

t-1

构建ECM模型:

y2=β0x2+β1ECM t-1+εt

用最小二乘法对参数进行估计,参数估计如表2。从表2可以看出β

0和β

1

的

参数检验对应的P值都小于0.05,拒绝原假设,说明参数是显著的,R2=0.998139方程的拟合优度较高,从而构建出ECM模型如下:

y2= 1.023873x2+0.953422ECM t-1+εt

参数检验结果表明收入的当期波动对消费支出的当期波动有显著的影响,上期的误差对当期波动的影响也是显著的。而且从回归系数的大小可以看出可支配收入的当期波动对消费支出的当期波动调整幅度很大,收入每增加1元消费支出就会增加1.023873元,同样上期误差对西欧啊发支出的当期波动幅度也很大,单位调整比例为0.953422。

表4

Variable Coefficie

nt Std. Error t-Statistic Prob.

X2 1.023873 0.001060 965.7461 0.0000 ECM

t-1

0.953422 0.396302 2.405794 0.0286

R-squared 0.998139 Mean dependent

var 7.900137

Adjusted R-squared 0.998023 S.D. dependent

var 0.783977

S.E. of regression 0.034859 Akaike info

criterion -3.770571 Sum squared resid 0.019442 Schwarz criterion -3.671641

Log likelihood 35.93514 Durbin-Watson

stat 0.037805

附表1