2016年初畜产品及饲料行情分析

2016年12月生猪市场行情

图2全国二元母猪平均销售价格变化,按月度,2011-2016数据来源:农业部热点关注|青麦研究doi :10.3969/j.i ssn .1008-4754.2017.1.004图7中国不同地区圆环疫苗市场规模数据来源:调研整理图8中国不同规模养殖场圆环疫苗市场规模数据来源:调研整理。

1生猪市场行情1.1生猪收购价格变化12月猪价略有上涨,一方面春节将近,伴随年前屠宰量和存栏量的双重增效,需求量带动着屠宰量的的提升一定程度刺激了猪价的上涨。

二是生猪养殖户观望心理加重,对后市行情较为看好;整体看,12月份生猪价格上涨。

12月份,全国生猪平均收购价格为17.16元/k g ,比上月均价上涨0.63元/k g ,涨幅3.81%;与去年同期收购相比,上涨0.84元/k g ,涨幅5.14%(如图1)。

1.2二元母猪价格12月份,50k g 二元母猪平均销售价格有所下降,至1881元/头,环比下降11元/头;与去年同期相比,价格上涨318元/头,涨幅20.35%(如图2)。

1.3生猪生产1.3.1能繁母猪存栏农业部4000个监测点的信息显示,2016年11月份全国能繁母猪存栏量环比降幅0.5%,同比下降3.70%,绝对数估计在3672万头左右(如图3)。

2016年12月生猪市场行情陈来华(北京青麦田科技发展有限公司北京100081)图1全国生猪平均收购价格,按月度,2011-2016年数据来源:青麦田数据库11. All Rights Reserved.图3全国能繁母猪存栏量变化,按月度,2011-2016数据来源:农业部,青麦田数据库。

图4全国生猪存栏量变化,按月度,2011-2016数据来源:农业部,青麦田数据库。

图5全国仔猪交易价格变化,按月度,2010-2016数据来源:青麦田数据库1.3.2生猪存栏农业部4000个监测点的信息显示,2016年11月份全国生猪存栏量比上月下降0.6%,同比下降3.2%,绝对数估计在3.82亿头左右(如图4)。

8月全国畜产品和饲料价格走势及分析

本月猪粮 比价为5 1 与 上月持平 ( . , 6: 见图1 )。

一

年 玉 米 在 高位 一 直 上 涨 , 近 期 豆 粕 价 格 快 速 上 月 仔 猪价 格继 续下 降 。活 猪 和猪 肉价格 涨 ,养殖 成本 不 断抬 高 ;三是 国家 收储 政 策 。8 份 ,国家 启 动 了第 i批 猪 肉收储 政 策 ,对生 猪 市 止 跌 回升 。

/ /

.

.

, —

/

厂

\ . \ /、 _ \ \

\、 ..

:

一 一 一

:

=

三 ;

耄

享 苫

一

:

一 一

:

; ; 苫

:

… f 目*

吾 季 吾 暮 焉 三 吾 看 ; 暑 暑 =

一 一 一

葛 喜 吾 三 吾 二 磊 暑 暑 吾 吾 一 一 一 磊

. 4 千克 ,环 比上涨1 . 28 %,同 增 幅 最 大 ,为 4 1 ,华 北 地 区 活 猪 价 格 普 遍 下 产地鸡蛋平 均价格88 元/ .%

降 ,但 降 幅较 小 ,仅 天 津 降 幅超 过 1 %。从 价格 水 比下降6 %。从 价格水 平看 ,华南地 区鸡蛋平均价格 . 9 较高 ,为 l. 元/ ;东北 地 区较 低 ,为8 2 千 1 5 千克 4 . 元/ 6 平看 ,西北 地 区活 猪平 均 价格 较高 ,为1 . 元/ 5 6 千 8 克 ;华 东地 区活猪 价格 较低 ,为1 . 元 / 。 3 7 千克 7 克 。活鸡价格 1. 元/ 6 8 千克 , 比上涨 1 %,同比下 5 环 3 . 0 6 O 下克 9 . 1 猪 肉平 均 价 格 为 2 .4 / 克 ,环 比上 升 降7 %;白条鸡 价格 1. 元/ ,环 比上涨 1 %, 29 元 千 15 .%。从 各 地 区情 况 来 看 ,西 南 、华 中 、西 北 地 同 比下 降5 %。商 品代 蛋雏鸡 3 1 只 ,环 比上涨 . 8 . 元/ 1 3 . 商 3 雏 . 元/ 6 区增 幅 较 大 ,在 25 .%以上 ,华 南 地 区 猪 肉价 格 下 1 %,同比下 降9 %; 品代 肉 鸡2 0 只 ,环 比

2016年豆粕价格走势大回顾

2016年豆粕价格走势大回顾截至2016年12月30日,国内规模油厂豆粕成交均价约为3490元/吨,较年初上涨910元/吨;最低价出现于4月8日,豆粕价格跌至2420元/吨,较年初下跌160元/吨;最高价出现于7月1日,价格为3570元/吨,高低价差达1150元/吨。

总的来讲可分为以下几个阶段:1月为震荡上扬走势豆粕均价自元旦之后开始小幅上涨,从月初的2580元/吨上涨至2670元/吨,上涨90元/吨,涨幅为3.49%。

进入春节前的备货高峰后,饲料企业及贸易商开始备货,养殖场在春节期间有大量的出栏计划,在这一时间段内生猪、肉禽等存栏数量较大,对饲料豆粕的需求数量也比较大,但是大豆月度到港数量环比明显下降,油厂豆粕库存不多挺价意愿加强,有利于豆粕价格的上涨。

虽说月底豆粕价格出现轻微的回调,但是整体来看还是处于上涨的趋势。

2月至4月初为震荡回落从2月初开始,豆粕价格出现了小幅的回落,从2670元/吨回落至2420元/吨,下跌250元/吨,跌幅达9.36%。

虽说期间出现了几次一天两天的小幅上涨,但改变不了当前的下跌趋势。

春节过后,猪肉需求数量减少,再加上气温逐渐升高不利于猪肉的消费,所以养殖场春节期间的生猪及肉禽等集中出栏使得存栏数量下降较为明显,节前饲料企业和养殖场备货基本告一段落,并且离水产旺季备料来临还有一段时间,对豆粕的需求数量比较有限。

再加上南美大豆迎来收割期,大豆质量较好加上产量较高,并伴随着收割顺利且未出现往年频发的物流瓶颈,顺畅的装船速度不利于豆粕价格的上涨。

进口的大豆数量与往年同期相比仍偏高,油厂较高的开机率及大豆压榨数量使得豆粕产量比较大,供应充足,但下游需求有限使得豆粕供应转为宽松,进一步打压了豆粕价格的下跌。

4月中旬至7月初的加速上涨豆粕均价自4月10日后开启了高速上涨模式,至7月初已经涨至3570元/吨,较4月中旬2420元/吨上涨1150元/吨,涨幅达47.5 2%。

在这一时间段内豆粕价格完全是强势上涨,出现一波比一波更高的上扬的走势。

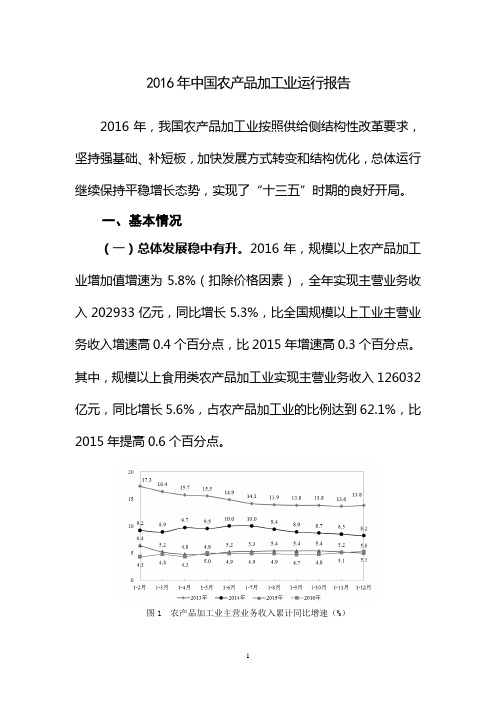

2016年中国农产品加工业运行报告

2016年中国农产品加工业运行报告2016年,我国农产品加工业按照供给侧结构性改革要求,坚持强基础、补短板,加快发展方式转变和结构优化,总体运行继续保持平稳增长态势,实现了“十三五”时期的良好开局。

一、基本情况(一)总体发展稳中有升。

2016年,规模以上农产品加工业增加值增速为5.8%(扣除价格因素),全年实现主营业务收入202933亿元,同比增长5.3%,比全国规模以上工业主营业务收入增速高0.4个百分点,比2015年增速高0.3个百分点。

其中,规模以上食用类农产品加工业实现主营业务收入126032亿元,同比增长5.6%,占农产品加工业的比例达到62.1%,比2015年提高0.6个百分点。

图1 农产品加工业主营业务收入累计同比增速(%)(二)利润总额小幅增长。

2016年,规模以上农产品加工业实现利润总额13394亿元,同比增长4.1%,比2015年放缓1.2个百分点。

其中,粮食加工与制造、饲料加工等行业的利润总额增速分别为5.1%和5.3%,较2015年增速分别图2 2016年1-12月农产品加工业分行业利润总额同比增速(%)放缓3.1和1.3个百分点;植物油加工、肉类加工和粮食原料酒制造等行业的利润总额增长情况较好,分别达到9.9%、8.8%和8.7%。

(三)结构持续调整优化。

精制茶加工业全年增加值增速为11.4%,领跑农产品加工业。

果蔬加工、中药加工等经济作物加工业增加值增速分别为6.0%和8.2%。

粮食加工与制造业、饲料加工和粮食原料酒等加工行业发展情况良好,增加值增速分别为7.9%、8.1%和8.9%。

乳品加工、水产品加工等行业发展平稳,增加值增速分别为5.5%和5.7%。

植物油加工业和肉类加工业增加值增速明显低于平均水平,分别为4.0%和4.2%。

烟草制造业与制糖业发展呈萎缩趋势,2016年增加值较2015年分别下降8.3%和3.9%。

(四)出口呈恢复性增长。

2016年,规模以上农产品加工业完成出口交货值11167亿元,增速为2.2%,实现了转负为正、恢复增长。

当前畜牧业生产形势分析及对策措施

当前畜牧业生产形势分析及对策措施第一篇:当前畜牧业生产形势分析及对策措施当前畜牧业生产形势分析及对策措施一、当前畜牧业生产形势今年以来,受市场供求关系的影响,生猪、家禽及其产品价格明显高于去年同期,养殖效益显着提高;生猪及家禽生产总量稳定增长;牛、羊、兔等草食动物发展势头良好。

但饲料原料及苗猪、苗鸡价格走高,养殖成本大幅增加。

1、生猪、家禽及其产品价格明显高于去年同期,养殖效益显着提高。

目前,洋三元肉猪收购价格全市平均为18.2元/公斤,同比上涨82.0%,环比上涨12.5%;土三元肉猪收购价平均为17.0元/公斤,同比上涨80.0%,环比上涨13.2%。

猪肉统货价格平均为25.2元/公斤,同比上涨43.2%,环比上涨8.7%。

按目前价格计算,在苗猪外购的情况下,饲养一头生猪可盈利300元左右,而自繁自养一头生猪可盈利550元左右。

鸡蛋价格全市平均为9.0元/公斤,同比上涨21.6%,环比上涨4.65%;淘汰鸡价格平均为11.0元/公斤,同比上涨18.3%,环比上涨6.2%。

按目前价格计测算,饲养一只蛋鸡可盈利20-25元。

肉鸡价格全市平均为10.0元/公斤,同比上涨16.3%,环比上涨6.38%,按目前价格计测算,饲养一只肉鸡可盈利3.0-3.5元。

2、生猪及家禽生产总量稳定增长。

五月末,全市存栏生猪355.28万头,同比增加6.90%,环比减少1.39%;其中肉猪存栏201.27万头,同比增加6.17%,环比减少0.9%;苗猪存栏106.42万头,同比增加8.69%,环比减少2.88%;母猪存栏47.59万头,同比增加6.05%,环比减少0.12%;能繁母猪存栏40.12万头,同比增加10.73%,环比减少1.4 %。

1-5月份,全市出栏生猪347.33万头,同比增加13.9%。

五月末全市存栏蛋鸡6410.13万只,同比增长1.3%,环比增长1.1%;1-5月份,全市出栏家禽7762.20万头,同比增加6.58%。

2016-2022年中国畜牧业市场运营态势报告

2016-2022年中国畜牧业市场运营态势与发展前景分析报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2016-2022年中国畜牧业市场运营态势与发展前景分析报告【出版日期】2016年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【报告编号】R408919【报告链接】/research/201604/408919.html报告目录:畜牧业是利用畜禽等已经被人类驯化的动物,或者鹿、麝、狐、貂、水獭、鹌鹑等野生动物的生理机能,通过人工饲养、繁殖,使其将牧草和饲料等植物能转变为动物能,以取得肉、蛋、奶、羊毛、山羊绒、皮张、蚕丝和药材等畜产品的生产部门。

是人类与自然界进行物质交换的极重要环节。

畜牧业是农业的主要组成部分之一,与种植业并列为农业生产的两大支柱。

2015年秋收至今,粮食滞销、粮价下跌的问题一直困扰着广大农民,种粮大户更是忧心忡忡,而反观粮食进口量则是逐年上升。

农业部畜牧业司司长马有祥:当前畜牧业主要形势与任务

人教版九年级上册语文教学计划人教版九年级上册语文教学计划一、教材分析本学期语文课程的任务主要是完成人教版九年级上册语文教材的内容。

该教材按照《课程标准》的要求,旨在通过听、说、读、写的练习,帮助学生获得语文知识,提高语文素养,为他们的终身学习和发展打下坚实的基础。

本教材共有六个单元,每个单元包括阅读、写作、口语交际和综合性学习等内容,另有文言文单元。

其中,阅读部分占主导地位,写作和口语交际注重对学生实际运用语言能力的培养。

二、教学目标1、掌握基本的语文知识,包括字、词、句、段、篇的辨析和理解,能够正确使用字典、词典和相关工具书进行识字和阅读。

2、培养阅读理解能力,学生能够准确地理解课文内容,掌握文章主旨,并能够运用所学的知识分析和解决实际问题。

3、培养写作能力,学生能够根据题目要求,进行记叙文、说明文、议论文等不同文体的写作。

4、培养学生口语交际能力,学生能够准确地表达自己的意思,能够进行有效的交流和沟通。

5、培养学生综合性学习能力,学生能够运用所学知识分析和解决实际问题,能够进行课题研究和项目设计。

三、教学重难点1、教学重点:通过听、说、读、写的练习,帮助学生获得语文知识,提高语文素养。

2、教学难点:如何让学生将所学知识运用到实际生活中,提高他们的实际运用能力。

四、教学环节设计1、引入:通过问题导入、情境导入等方式,激发学生的学习兴趣和积极性。

2、呈现:通过讲解、演示、案例分析等方式,让学生了解课文内容,掌握相关知识点。

3、练习:通过课堂练习、课后作业等方式,让学生巩固所学知识,提高他们的实际运用能力。

4、总结:通过课堂总结、单元总结等方式,让学生回顾所学知识,加深对知识点的理解和记忆。

5、评价:通过课堂评价、课后评价等方式,让学生了解自己的学习情况,发现自己的不足之处,及时进行改进和提高。

五、教学实施1、精心备课,准备好相关的教学材料和教具。

2、上课要有激情,注重与学生互动,营造良好的课堂氛围。

兴安盟2016年国民经济和社会发展统计公报(初)汇总

兴安盟2016年国民经济和社会发展统计公报兴安盟统计局2017年3月15日2016年,兴安盟委、行署团结带领全盟各族人民,紧扣“五位一体”总体布局和“四个全面”战略布局,深入贯彻落实中央、自治区各项决策部署,以“四个意识”和新发展理念统领发展全局,以“十项工程”和“三地联动、五城同创”为总抓手,着力推动新常态下的改革创新和绿色发展,全盟经济呈现稳中向上、稳健向好态势,实现了“十三五”发展的矫健开篇,为全面建成小康社会奠定了坚实基础。

一、综合年末全盟户籍人口165.04万人,其中:非农业人口59.13万人;蒙古族人口71.71万人,其他少数民族人口8.75万人。

全年出生人口1.54万人,出生率为9.37‰;死亡人口0.84万人,死亡率为5.11‰;人口自然增长率为4.26‰(由盟公安局提供)。

据2016年人口变动抽样调查资料测算,年末全盟常住人口160.14万人,出生率为10.16‰,死亡率为6.11‰,人口自然增长率为4.05‰。

城镇化率为47.38%,比上年提高1.14个百分点。

初步核算,全年实现地区生产总值522.46亿元,按可比价格计算,比上年增长8.0%,其中:第一产业增加值125.61亿元,增长4.0%;第二产业增加值207.46亿元,增长9.6%;第三产业增加值189.39亿元,增长9.2%。

在地区生产总值中,一、二、三次产业比例由上年的24.9:39.6:35.5调整为24.0:39.7:36.3。

第一、二、三产业对地区生产总值增长的贡献率分别为12.4%、47.3%和40.3%。

全盟人均地区生产总值32648元,增长8.0%。

年末全盟从业人员88.94万人,比上年末增加0.16万人,增长0.2%,其中:城镇单位从业人员13.45万人,减少0.04万人;全部在岗职工(不含阿尔山森工集团和铁路职工)12.16万人,减少0.20万人;城镇个体、私营企业从业人员14.77万人,增加0.84万人(城镇个体、私营企业从业人员数据由盟工商局提供)。

畜牧业的市场需求与消费趋势分析

畜牧业的市场需求与消费趋势分析随着人们生活水平的提高和饮食习惯的改变,畜牧业作为农业中重要的组成部分,其市场需求和消费趋势也发生了变化。

本文将对畜牧业的市场需求和消费趋势进行分析,并从多个方面探讨其发展前景。

一、市场需求分析1. 城乡居民需求增长:随着经济的快速发展和人民生活水平的提高,人们对高质量的畜禽产品需求增加。

尤其是城市居民,对优质肉制品的需求大幅增长。

2. 旅游餐饮需求扩大:旅游业的繁荣和人们对于饮食品质的要求提高,促进了畜牧业产品在旅游餐饮业的需求增长。

各类宾馆餐厅、旅游景点的餐饮服务逐渐成为畜牧业产品的重要销售渠道。

3. 外贸市场需求增加:中国畜牧业产品在国际市场上逐渐获得认可,外贸市场的需求不断增加。

中国的畜牧业出口需求提高,拉动了行业的发展。

二、消费趋势分析1. 健康饮食趋势的兴起:随着人们健康意识的增强,对于绿色、无公害的食品需求逐渐兴起,畜牧业也不例外。

人们开始追求无抗生素、无激素的畜牧产品,对畜牧业的生产方式和品质提出更高要求。

2. 提高产品附加值:畜牧业产品正朝着高附加值的方向发展。

传统的肉类产品逐渐走向差异化和精细化,如肉制品的精细切割、附加调料和包装,从而提高产品附加值。

3. 高效养殖技术应用:随着科技的进步,养殖业也在逐步引入先进的技术,如智能养殖设备、养殖数据分析等。

这一切以提高畜牧业生产效益和产品品质为目标,也是畜牧业未来发展的重要趋势。

三、发展前景展望1. 创新技术加速发展:畜牧业将继续加大科技创新力度,推动生产方式和养殖技术的革新发展,提高产品品质和安全标准,以满足消费者的需求。

2. 环境保护与可持续发展:畜牧业在发展过程中要注重环境保护和可持续发展,推进粪污处理和资源循环利用,减少对环境的污染,保护农业生态环境。

3. 产业升级与转型升级:畜牧业产业链的升级和转型升级是发展的必然趋势。

通过产业链延伸,形成农牧业一体化发展新格局,提高农牧业的附加值和综合效益。

2016年生猪市场回顾及2017年展望

价约为 l 8 . 5 6元/ k g ,较 2 0 l 5年 同 期 相 比上 涨 了 3 . 3 9 J  ̄ , / k g . 涨幅为 2 2 3 5 %. 较 近 五年均 值 相 比上涨 了2 2 . 4 3 %( 6 ) . 2 0 1 6年 同 内生 猪供 需 双方 之 问 的博弈 局 面进 一步 加 剧 . 使 得 国 内生猪 市场 行情 以

年 能 繁母 猪存 栏 量呈 现环 比和 同 比均下 降 的趋 势 ,

这 表 明 了整体 行业 产 能 的恢 复 尚需 要一 定 的时 日 ,

无 疑给 供应 端带 来提 振 猪价 的动 力 。

仍将 小 幅下滑 ( 图5 ) 、基 于能繁 母猪存 栏 量不 断下

降 的现状 , 我 国生猪 出栏 量 和猪 肉产量 同 比仍呈 小 幅下 滑 的趋势 。

能 繁 母猪 存栏 量 已经达 到 2 0 1 3年 以 来的最 低 水 平 ( 3 ) 。从 各月 份 来看 。 我 国能 繁 母 猪存 栏 量 各 月 份 同 比均 下 降 。 但 幅度有 缩 小趋 势 。能 繁母 猪 存 栏

量 除 了 3、 6月 份环 比持 平 , 4月 份环 比增 长 0 _ 3 %以

一

高 .为 2 O . 5 1 元/ k g ,较 1月 份 活 猪均 价 相 比上 涨

1 6 . 4 0 %, 较 2 0 1 5年 同期 柑 比上 涨 4 9 . 6 0 %, 为近 五

2 01 6

—

O *

年之 最 高 。 第二 阶段 : 6月开 始猪价 止涨 M落 , l 0月 巾旬 降 至 年 内最 低 点 , 猪价 为 l 6 . 9 6元/ k g , 较 年 内 最 高均 价 相 比下 降 3 . 5 5元/ k g .跌 幅 达 l 7 . 3 l %, 同 比降幅 为 0 . 8 3 %。足可称 为是 崩塌 式下跌 。第 三阶 段: l 0月 下旬 开始 猪价 进 入持续 上 涨 阶段 . 1 2月 活

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年初畜产品及饲料行情分析

1生猪市场行情

1.1生猪收购价格变化

3月份,市场缺猪严重,养殖户惜售情绪较浓,多数地区猪价继续快速上涨,很多地区外三元生猪均价突破20元/kg,打破了2011年6月19.6元/kg的价格高点。

整体来看,能繁母猪存栏连续30个月下降,行业去产能持续。

多地暴发仔猪腹泻和五号病等猪病,引发高死亡率,叠加能繁母猪产能不足。

3月份,全国生猪平均收购价格为18.91元/kg,比上月均价上涨0.53元/kg,涨幅2.89%;与去年同期收购相比,增加7.23元/kg,增幅61.87%。

1.2二元母猪价格

当前全国能繁母猪存栏量下降至较低的水平,市场后备母猪补栏需求增加,二元母猪价格所上涨。

3月份,50kg二元母猪平均销售价格1677元/头,比上月的1598元/头上涨79元/头,涨幅4.94%;与去年同期相比,价格上涨294元/头,涨幅21.25%。

2肉鸡市场行情

2.1行业对后期市场看好,毛鸡价大幅上涨

节后学校开学,工厂开工,需求有所增加,再加上2016年祖代鸡进口量大幅下降且美法复关可能要等到下半年,业界普遍看好白羽鸡市场,中上旬白羽毛鸡价格大幅上涨,部分主产区的毛鸡收购价格超过10.0元/kg;随着终端鸡肉产品走货的放缓,市场逐渐回归理性,3月中下旬白羽鸡市场价格逐渐回落,毛鸡价格下降至8.0元/kg。

3月份主产区白羽毛鸡平均收购价格为8.60元/kg,比2月份上涨1.20元/kg,涨16.1%;比去年同期上涨0.89元/kg,涨11.5%。

2.2、供应量减少,苗鸡价格涨至历史高位

因2015年11月种鸡淘汰量增加,导致目前市场苗鸡供应量减少,再加上2015年祖代鸡进口量大幅下降且美法复关可能要等到下半年,业界普遍认为后期苗鸡价格将上涨,白羽鸡市场行情较好,补栏积极,中上旬白羽苗鸡价格大幅上涨,部分地区苗鸡价格达到5.0元/羽;中下旬随着毛鸡价格的回落,苗鸡价格涨至历史高水平,养殖成本增加,补栏较为谨慎,苗鸡价格逐渐回落,中下旬苗鸡价格回归至

3.5-

4.0元/羽。

3月份主产区白羽苗鸡平均出厂报价为4.50元/羽,比2月份上涨近1.0元/羽,涨27.5%;比去年同期上涨2.23元,羽,涨近1倍。

2.3 1月份白羽肉鸡养殖继续维持盈亏平衡状态

随着毛鸡价格涨至历史高位,再加上饲料成本较低,3月中旬肉鸡养殖效益也达到历史高位,为4.8元/只;随着毛鸡价格回落和苗鸡成本的逐渐增加,3月底肉鸡养殖效益降至较低水平,仅为0.30元/只。

3月份主产区白羽鸡养殖效益为1.80元/只,比2月份增加1.40元,只。

3蛋鸡市场行情

3.1需求增加,鸡蛋价格逐渐上涨

1月份在产蛋鸡存栏量继续减少,处在较低水平;另外一方面,春节临近,商贩库存较少,积极备货,收购积极;同时雨雪天气增加,交通受阻,运输成本较高,导致调入区的鸡蛋调入量减少,鸡蛋价格逐渐上涨,且涨幅扩大,月底大多数主产省鸡蛋价格回升至8.0元/kg以上

随着城镇居民家庭库存消耗完毕,采购量增加;同时学校开学,工厂开工,批发商采购量增加,鸡蛋需求增加,3月份鸡蛋价格逐渐上涨,由月初的5.85元/kg上涨至月底的6.40元/kg,涨0.55元/kg,涨近5%。

但与2月份相比,3月份鸡蛋价格却下降,全国鸡蛋平均收购价格为6.21元/kg,比2月份下降0.63元/kg,降9.2%,与去年同期下降0.81元/kg,下降11.6%。

3.2可供淘汰蛋鸡数量偏少,3月中旬蛋淘价格止跌回升

一方面3月份鸡群结构较为年轻,可供淘汰的蛋鸡数量

较少;另一方面,鸡蛋价格逐渐回升,养殖户淘汰意愿较弱,3月中下旬蛋鸡淘汰鸡价格止跌回升。

但与2月份相比,3月份蛋鸡淘汰鸡价格仍下降,全国蛋鸡淘汰鸡平均收购价格为9.42元/kg,比2月份下降0.24元/kg,降2.5%;与去年同期相比,下降0.77元/kg,降7.5%。

3.3、蛋鸡养殖效益仍处在偏低水平

鸡蛋价格逐渐小幅回升,同时饲料价格处在偏低水平,蛋鸡养殖经历3月初的短暂亏损后,3月中旬扭亏为盈,但仍处在偏低水平。

3月份百只产蛋鸡的平均收益为1.7元/d,比2月份减少5.5元/d。

4生猪生产

4.1能繁母猪存栏

农业部4000个监测点的信息显示,2016年2月份全国能繁母猪存栏量环比下降0.60%,同比下降7.90%,绝对数估计在3747万头左右。

母猪存栏的数量逐渐见底,淘汰下降速度显著趋缓。

4.2生猪存栏

农业部4000个监测点的信息显示,2016年2月份全国生猪存栏量环比下降1.80%,同比下降5.50%,绝对数估计在3.74亿头左右。

5生猪养殖成本要素价格变化及养殖效益

5.1成本要素

5.1.1仔猪价格2、3月份以来,多地暴发仔猪腹泻和五号病等猪病,引发高死亡率,叠加能繁母猪产能不足。

3月份全国仔猪平均交易价格为52.53元/kg,比上月上涨9.51元/kg,涨幅22.10%;与去年同期

5.1.2 3月玉米价格环比下降52元/t 3月份东北临储收购进度依然较快,3月20日临储玉米收购总量突破1亿t,农户售粮进程超过9成,并快于去年同期,对当地玉米市场价格形成支撑。

3月份全国玉米市场均为1919元/t,比上月下降52元/t。

本月,3月份东北地区玉米平均收购价格1921元/t,比上月下降20元/t;3月份华北黄淮地区玉米价格跌幅最明显,平均收购价格为1631元/t,比上月下降97元/t;销区玉米价格跟随产区回落。

3月份销区玉米平均售价为2141元/t,比上月下降52元/t。

5.1.3 3月豆粕价格环比降幅5.01%3月,全国豆粕均价为2543元,t,比上月下降134元,t,降幅5.01%。

其中,黑龙江、辽宁、河北、山东豆粕主产区平均价格为2 501元/t,比上周下降137元/t;销区市场湖北、湖南、广西等省豆粕价格比上周下降130元/t,本周均价为2 586元/t。

5.1.4 2月全国猪饲料价格基本持平3月全国豆粕均价为2 543元/t,比上月下降134元/t;全国玉米市场均价为1919元/t,比上月下降52元/t。

饲料原料价格下降使得3月猪饲

料成本比上月有所下降。

3月份,育肥猪自配料价格为2465元/t,比上月价格下降63元/t;与去年同期相比,育肥猪饲料价格下降374元/t,同比降幅为13.17%。

5.2生猪养殖效益

3月份,市场生猪存量下降使得供给紧张,促进了生猪价格的提升和养殖效益的增加。

其中,自繁自育养殖户3月月均效益为693元,头,比上月增加56元,头。

购买仔猪养殖户3月的月均效益为380元/头,比上月增加179元/头。

6生猪屠宰效益

6.1猪肉价格

3月份,规模以上生猪屠宰企业白条肉出厂均价为22.09元/kg,比上月上涨0.13元/kg,涨幅0.59%。

与去年同期相比,价格上涨了4.75元/kg,涨幅27.38%。

6.2生猪屠宰效益

市场生猪出栏数量减少,市场供给减少,屠宰企业白条肉出厂价格比上月有所上涨,但生猪收购价格比上月上涨幅度更大。

3月份屠宰利润比上月有所下降。

白条肉出厂价与生猪收购价的价差(毛白差)为3.84元/kg,比上月缩小0.21元/kg。

屠宰企业3月份的生猪屠宰毛利为-110元/头,比上月下降27元/头,处于亏损状态。

7生猪及猪肉贸易

7.1进口

7.1.1鲜冷冻猪肉进口及分国别进口特点2月份中国进口鲜冷冻猪肉7.32万t,环比下降23.4%,同比增幅112.6%;鲜冷冻猪肉进口到岸价格为1,863美元/t,环比下降47美

元/t,同比下降39美元/t。

1-2月份中国进口鲜冷冻猪肉16.87万t,同比增加79.1%。

其中,从美国进口猪肉1.88万t,占进口总量的11.14%,同比下降4.90%;从西班牙进口猪肉3.01万t,占进口总量的17.92%,同比增加87.3%;从德国进口猪肉4.61万t,占进

口总量的27.44%,同比增加101.1%;从丹麦进口猪肉1.98

万t,占进口总量的11.78%,同比增加99.0%。

7.1.2冻猪杂进口及分国别进口特点2月份中国进口猪杂碎6.16万t,环比下降32.2%,同比增幅44.2%。

其中,冻猪肝进口量5t,其他冻猪杂碎进口量为6.16万t,进口到岸价为1721美元/t,环比上涨79美元/t,同比上涨54美元/t。

1-2月份中国进口冻猪杂碎15.2万t,同比增幅32.4%。

从美国进口冻猪杂碎3.55万t,同比增长22.7%,并占进口

总量的23.36%;从丹麦进口2.92万t,同比增长42.5%,占进口总量的19.21%。

7.2出口

7.2.1活猪出口2月份中国出口活猪13258.3 t,环比增加71.3%,同比降幅15.0%;活猪出口离岸价格为2 930美元/t,

环比增加109美元/t,同比增加345美元/t。

1-2月中国出口活猪1.56万t,同比下降4.7%。

其中,活猪出口至香港1.44万t,同比下降5.6%,并占出口总量的92.31%。

7.2.2冷鲜冻猪肉出口2月份中国出口鲜冷冻猪肉0.269万t,环比降幅40.7%,同比下降51.9%;猪肉出口离岸价格为4 896美元/t,环比下降52美元/t,同比上涨439美元/t。

1-2月中国出口鲜冷冻猪肉0.724万t,同比下降44.6%。

其中,出口至香港0.653万t,同比下降41.1%,并占出口总量的90.19%。