固定资产增减变动明细表(精)

资产折旧、摊销及纳税调整明细表(A105080)

*

2

所有固定资产

(一)房屋、建筑物

*

*

3

(二)飞机、火车、轮船、机器、机械和其他生产设备

*

*

4

(三)与生产经营活动有关的器具、工具、家具等

*

*

5

(四)飞机、火车、轮船以外的运输工具

*

*

6

(五)电子设备

*

*

7

(六)其他

*

*

8

其中:享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大于一般折旧额的部分

A105080资产折旧、摊销及纳税调整明细表【2020修订】

行次

项目

账载金额

税收金额

纳税调整金额

资产原值

本年折旧、摊销额

累计折旧、摊销额

资产计税基础

税收折旧、摊销额

享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额

加速折旧、摊销统计额

累计折旧、摊销额

1

2

3

4

5

6

7(5-6)

8

9(2-5)

1

一、固定资产(2+3+4+5+6+7)

享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大一重要行业固定资产加速折旧不含一次性扣除10三海南自由贸易港企业固定资产加速折旧11于一般折旧额的部分四500万元以下设备器具一次性扣除12五疫情防控重点保障物资生产企业单价500万元以上设备一次性扣除13六海南自由贸易港企业固定资产一次性扣除14七技术进步更新换代固定资产加速折旧15八常年强震动高腐蚀固定资产加速折旧16九外购软件加速折旧17十集成电路企业生产设备加速折18二生产性生物资产192019一林木类20二畜类21三无形资产222324252627282922所有无形资产一专利权23二商标权24三著作权25四土地使用权26五非专利技术27六特许权使用费28七软件29八其他30其中

《固定资产加速折旧(扣除)明细表》及填报说明.doc

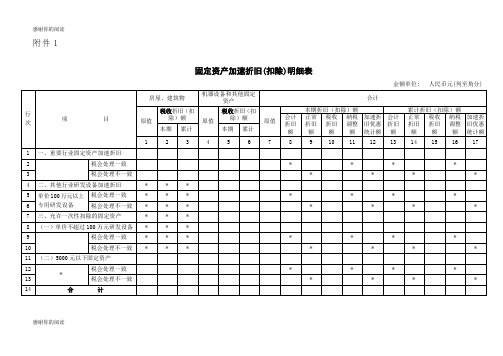

感谢你的阅读附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)感谢你的阅读填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产资料明细表(doc 83个)47

财务帐与实物帐的固定资产入帐指引一、房屋1、建安工程投资和待摊投资,包括设计费、工程监理费、安全监理费、质量监督费、静压试桩费、测量地形现状、预算编制费、报建费、墙体金、水泥基金、用水增容费、用电增容费、电缆搬迁、小应变试桩费等费用,全部计入房屋及建筑物成本。

2、房屋及功能室装修费用,包括防盗网、防盗门、安全护栏、屋顶花园、随装修工程建造的不可移动的固定文件柜、台等家具、布线工程、水电增设及改装等,从未装修过的房间其首次装修费用计入被装修房屋的成本,增加该房屋价值,不增加面积;防盗网、防盗门、文件柜等的数量包含在装修费用中的不单独反映。

从第二次装修开始,其装修费用不计入固定资产,不增加房屋成本,也不再从房屋成本中减去以前装修的费用。

3、房屋加层,其费用计入该房屋价值,加层建筑面积相应增加该房屋建筑面积。

4、建安工程投资或房屋及功能室装修费用中包含的独立设备,如电脑室的电脑设备、语音室的语音设备、文艺室的文艺设备等,其价值从工程投资或装修费用分离出来,单独验收并按照设备类别入帐固定资产。

5、房屋及其水电修缮、维护,更换防盗网、防盗门,只作为修缮费用列支不计入固定资产。

6、房屋拆除时,必须尽快持有关资料报主管部门、财政部门批准销帐。

房屋报废时应连同其装修费、屋顶绿化费等一并报废。

二、建筑物1、运动场、塑胶跑道、篮球场、游泳池、喷水池、校区道路、围墙、水井、水塔、雕塑、花坛、升旗台及旗杆、画廊、大型宣传栏、德育长廊等属于建筑物,其建造成本应该计入建筑物价值之内。

2、一次性投入一万元以内的屋顶绿化及校园绿化工程,考虑到不易成活、不易养护、若遇修缮需要会被随时开挖等原因,可以不将其做为固定资产管理。

3、建筑物修缮和维护,绿化工程养护,只作为修缮费用列支,不计入固定资产。

4、建筑物及绿化工程入帐应细分到具体项目,尽量不要使用“一批、一套”这样的计量单位,不要把几个小项目合并成一个大项目入帐,以免盘点、修缮或报废时难以分清。

固定资产变动情况明细表-模板

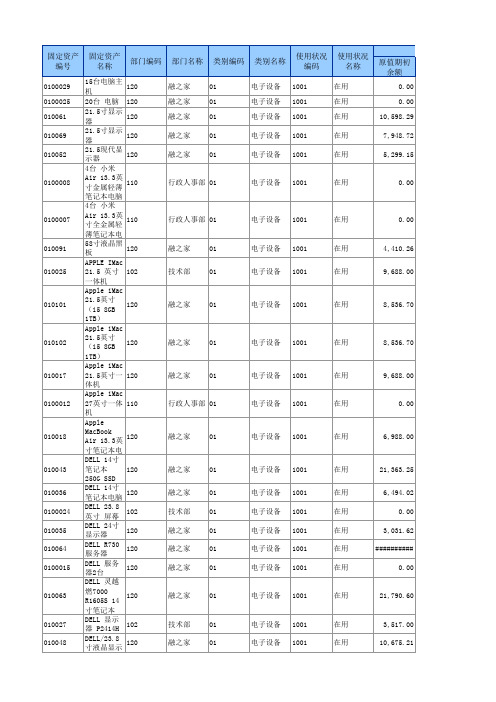

电子设备 1001

在用

10,598.29

010069 21.5寸显示器120

融之家 01

电子设备 1001

在用

7,948.72

010052 21.5现代显示1器20

融之家 01

电子设备 1001

在用

5,299.15

0100008 4台 小米Air1103.3英寸金行属政轻人薄事笔部记本0电1 脑

电子设备 1001

电子设备 1001

在用

1,452.00

010004 Think Pad 笔12记0本电脑 融之家 01

电子设备 1001

在用

3,869.00

0100028 UPS主机 120

融之家 01

电子设备 1001

在用

0.00

010096 vivioX20 120

融之家 01

电子设备 1001

在用

2,998.00

电子设备 1001

在用

9,688.00

0100012 Apple iMac 12170英寸一体机行政人事部 01

电子设备 1001

在用

0.00

010018 Apple MacBo1o2k0Air 13.3融英之寸家笔记本电01脑

电子设备 1001

在用

6,988.00

010043 DELL 14寸笔1记20本 250G S融SD之家 01

固定资产编号固定资产名称 部门编码 部门名称 类别编码 类别名称 使用状况编码使用状况名称 原值期初余额

0100029 15台电脑主机120

融之家 01

电子设备 1001

在用

0.00

0100025 20台 电脑 120

固定资产增减变动明细表大全(多页).doc

01 固定资产增减变动明细表

单位:元

名称期初余额本期增加额本期减少额期末余额提供担保

或质押情形备注

注 1.按土地、房屋、机器设备等分别列明。

2.如经重估价者,应分别按成本及重估增值逐项列明。

02 固定资产改造、大修理审批表

名称中文:数量

英文:

规格型号单价

厂牌总计金额

附属设施需要费用

主要用途:改造修理原因:

03 固定资产报废、报损审批表

类别:□报废□报损编号:申请部门申请人申请日期

物品名称编号数量

入库(领用)日期存放地点用途

原因及状况

质量检验

检验人:

商务审核

审核人:

原值净值已提折旧估计损失

批准人部门经理系统总监

财务总监总经理

实物处理方式处理人/日期

注本表一式三联,第一联财务管理部留存,第二联报会计部,第三联报仓库。

04 固定资产移转单

移出部门:移入部门:财产编号:年月日中文名称数量购置日期

英文名称附属

设备耐用年限

规格已使用年数

移前用途(移出部门)已折旧金额

残余价值

月折旧额

移后用途(移入部门)存放地点移出

移入

备注。

固定资产盘点明细表(范本)

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

学校固定资产盘点明细表(下载打印发给各学校盘点用)

保管部门 资产报废专项说明:

焊接口断裂、生锈,存在安全隐患,海绵垫,水分不易干,不实用

资产使用部门负责人签章: 年 本单位对该资产毁损、报废处理意见: 月 日

单位签章: 年 月 日

固定资产盘亏损失专项说明

单位名称 资产 基本 情况 项目名称: 购建日期 1905年7月 存放地点 操场 清产核资日:2015 年 中心幼儿园 月 30 日 项目名称 湘K8758 钢琴 发生日期 账面价值 11 固定资产盘亏

1905年7月6日

保管部门 资产盘亏专项说明:

由于幼儿园人数增多,必须购置大型目标校车。钢琴声音时断时续,无法维修

资产使用部门负责人签章: 年 本单位对该资产毁损、报废处理意见: 月 日

单位签章: 年 月 日

固定资产报废专项说明

单位名称 资产 基本 情况 项目名称: 购建日期 1905年7月 存放地点 清产核资: 年 中心幼儿园 月 日 项目名称 小型滑滑梯、海绵垫 发生日期 账面价值

1905年7月7日

固定资产报废

固定资产加速折旧(扣除)明细表(示例)

(实例采用最简单处理方法:1.税会一致;2.按所得税法规定折旧年限60%计算)

举例:A金属制品企业,2016年3月购进一台机器设备,原值10万元,不留残值。

企业采用缩

短折旧年限计提折旧,税会处理一致。

若按照一般规定分10年提折旧,每月折旧额=100000/10/12=833.33,每季折旧额

=833.33*3=2500

按照加速折旧分6年提折旧,每月折旧额=100000/6/12=1388.88,每季折旧额

=833.33*3=4166.67

固定资产加速折旧(扣除)明细表

金额单位: 人民币元(列至角分)

附件1

A105081 固定资产加速折旧、扣除明细表

(备注:3月份购进固定资产,4月才开始计提折旧,例子中A105081表实为4-12月累计发生数)。

固定资产加速折旧明细表以及填表说明书

实用文档附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)文案大全填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

行政事业单位固定资产、无形资产折旧或摊销明细表(资产年报系统录入台账)(2020年启用)

2500.00

原值 财政拨款 已入账 ########### 2019013112 提折旧 在用

-

-

备注

规定折旧 年限

本月折额

#VALUE!

6

95.83

10

190.83

10

20.83

#N/A #VALUE!

#N/A #VALUE!

累计折旧

净值

#N/A 1054.13

#VALUE! 5845.87

3816.60 19083.40

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

数量 单价

2 3450.00 5 4580.00 2 1250.00

入账价值

价值类型 拨款类型 入账状态 入账日期

会计凭证号

折旧状态

使用 状态

32300

6900.00

原值 财政拨款 已入账 ########### 2020022802 提折旧 在用

22900.00

原值 财政拨款 已入账 ########### 2019053118 提折旧 在用

1452

1440

#VALUE!

#VALUE!

#N/A

#N/A

#VALUE! 1452