中国人寿防癌险案例

国寿防癌疾病保险

健康人生综合保险计划尊敬的客户:您好,感谢您的信任与支持,根据你的实际情况,为您设计了这款保障计划,供您参考。

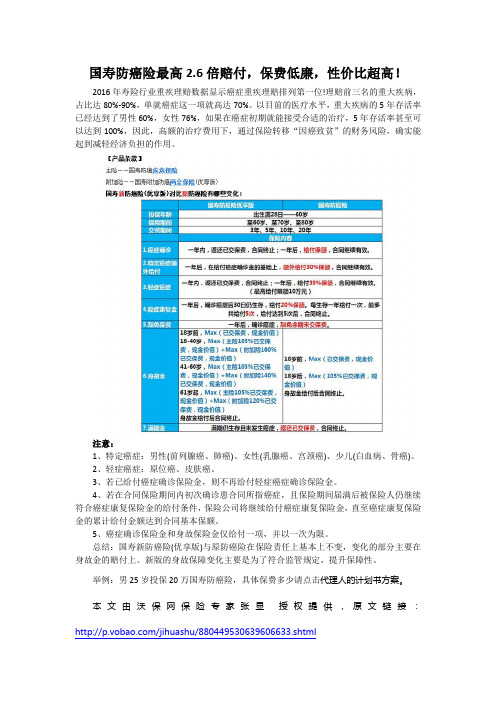

以岁,健康性为例:险种保险期缴费期基本保额年缴保费国寿防癌疾病保险80周岁20年10万元元国寿附加防癌两全保险80周岁20年10万元元保障项目国寿防癌疾病保险①癌症确诊保险金被保险人于本合同生效(或最后复效)之日起一年内,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本合同所指的癌症,本合同终止,本公司按照本合同所交保险费(不计利息)给付癌症确诊保险金;被保险人于本合同生效(或最后复效)之日起一年后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本合同所指的癌症,本公司按照本合同基本保险金额的100%给付癌症确诊保险金,本合同继续有效。

该项责任的给付以一次为限。

②特定癌症额外给付保险金被保险人于本合同生效(或最后复效)之日起一年后,本公司按上述第一款的约定按照本合同基本保险金额的100%给付癌症确诊保险金时,若该被保险人所患本合同所指的癌症同时也为本合同所指的特定癌症,本公司再按本合同基本保险金额的30%给付特定癌症额外给付保险金,本合同继续有效。

该项责任的给付以一次为限。

特定癌症范围如下:属于本合同所指的癌症,同时经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴之内的下列恶性病变:(1)特定年龄前列腺癌:仅限发生于年满18周岁后的男性被保险人,指原发于前列腺组织的恶性肿瘤,ICD-10编码主码为C61;(2)特定年龄肺癌:仅限发生于年满18周岁后的男性被保险人,指原发于肺组织的恶性肿瘤,ICD-10编码主码为C34;(3)特定年龄乳腺癌:仅限发生于年满18周岁后的女性被保险人,指原发于乳腺组织的恶性肿瘤,ICD-10编码主码为C50;(4)特定年龄宫颈癌:仅限发生于年满18周岁后的女性被保险人,指原发于女性子宫颈的恶性肿瘤,ICD-10编码主码为C53;(5)特定年龄白血病:仅限发生于年满18周岁前的被保险人(不区分性别),指一种造血系统的恶性肿瘤,ICD-10编码主码在C90-95范围内.并且至少已经接受化学治疗或骨髓移植;(6)特定年龄骨癌:仅限发生于年满18周岁前的被保险人(不区分性别),指原发于发生于骨骼或其附属组织的恶性肿瘤,ICD-10编码主码在C40-41范围内。

重疾险的案例

重疾险的案例重疾险,顾名思义,是一种保险产品,主要是为了应对被保险人罹患重大疾病的风险而设计的。

在现代社会,人们的生活压力越来越大,环境污染、不良生活习惯等因素也增加了罹患重大疾病的风险。

因此,越来越多的人开始关注重疾险,希望通过购买保险来保障自己和家人的健康。

以下是一些重疾险的案例,通过这些案例,我们可以更好地了解重疾险的保障作用。

案例一,小明。

小明,一位30岁的年轻人,工作努力,生活规律,但在一次体检中被诊断出患有白血病。

面对巨额的医疗费用,小明的家庭陷入了困境。

幸运的是,小明在几年前购买了重疾险,保险公司给予了他相应的理赔,帮助他渡过了难关,继续治疗和康复。

案例二,小红。

小红,一位40岁的女性,因工作繁忙,长期忽视自己的身体健康。

在一次体检中,被发现患有乳腺癌。

由于早期发现,小红接受了及时的治疗,康复的机会很大。

而她购买的重疾险也为她的医疗费用提供了有力的保障,让她能够更加从容地面对疾病。

案例三,小李。

小李,一位50岁的中年人,由于工作压力大,生活不规律,长期吸烟,饮食不健康,导致患上了心脏病。

医生告诉他,需要进行心脏手术,治疗费用不菲。

幸好,小李购买了重疾险,保险公司承担了一部分治疗费用,让他能够顺利接受手术,恢复健康。

通过以上案例,我们可以看到,重疾险对于个人和家庭来说,具有非常重要的保障作用。

在面对重大疾病的时候,不仅要承受身体和心理上的痛苦,还需要面对巨额的医疗费用,这对于大部分家庭来说都是一个沉重的负担。

而重疾险能够在一定程度上减轻这种负担,让患者能够更加从容地面对疾病,更好地进行治疗和康复。

因此,我们在选择保险产品的时候,不妨考虑一下重疾险,为自己和家人的健康多一份保障。

当然,选择重疾险也需要根据自身的实际情况和需求,选择适合自己的保险产品,以确保能够获得更好的保障和服务。

希望以上案例能够帮助大家更好地了解重疾险,为自己的未来健康做出更明智的选择。

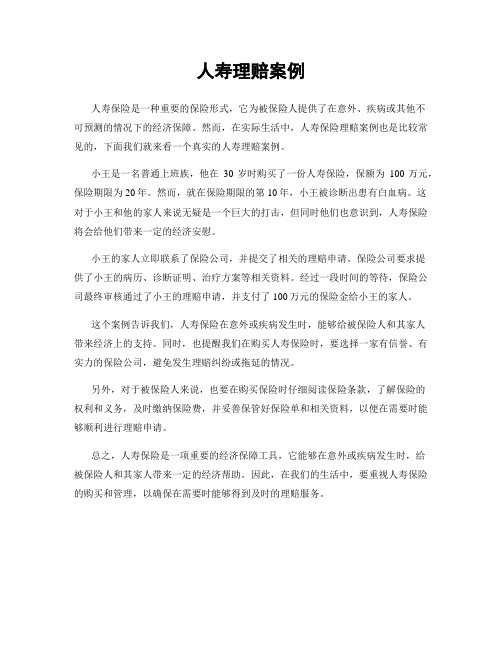

国寿防癌险最高2.6倍赔付,保费低廉,性价比超高!

国寿防癌险最高2.6倍赔付,保费低廉,性价比超高!

2016年寿险行业重疾理赔数据显示癌症重疾理赔排列第一位!理赔前三名的重大疾病,占比达80%-90%,单就癌症这一项就高达70%。

以目前的医疗水平,重大疾病的5年存活率已经达到了男性60%,女性76%,如果在癌症初期就能接受合适的治疗,5年存活率甚至可以达到100%,因此,高额的治疗费用下,通过保险转移“因癌致贫”的财务风险,确实能起到减轻经济负担的作用。

注意:

1、特定癌症:男性(前列腺癌、肺癌)、女性(乳腺癌、宫颈癌)、少儿(白血病、骨癌)。

2、轻症癌症:原位癌、皮肤癌。

3、若已给付癌症确诊保险金,则不再给付轻症癌症确诊保险金。

4、若在合同保险期间内初次确诊患合同所指癌症,且保险期间届满后被保险人仍继续符合癌症康复保险金的给付条件,保险公司将继续给付癌症康复保险金,直至癌症康复保险金的累计给付金额达到合同基本保额。

5、癌症确诊保险金和身故保险金仅给付一项,并以一次为限。

总结:国寿新防癌险(优享版)与原防癌险在保险责任上基本上不变,变化的部分主要在身故金的赔付上。

新版的身故保障变化主要是为了符合监管规定,提升保障性。

举例:男25岁投保20万国寿防癌险,具体保费多少请点击代理人的计划书方案。

本文由沃保网保险专家张显授权提供,原文链接:/jihuashu/880449530639606633.shtml。

癌症晚期女孩的保险故事:30万保额竟赔付84万!重疾险的惊人威力让人震惊!

大家是否还记得三年前的事情呢?在我家有一个女客户得了晚期癌症。

当时我们叫她果子李小姐姐。

一直到现在,她还在坚持抗癌的道路上。

前几天,这位小姐姐已经成功获得了她的第二次重疾保险理赔金,这次拿到了36万元。

今天我想与大家分享一下这位小姐姐在理赔过程中的故事,同时也科普一些保险理赔的知识。

三年前,果子丽小姐姐年仅27岁,在一份稳定的行政工作中工作。

平时她不抽烟不喝酒,作息规律,没有任何不良嗜好。

那时,她和男朋友已经交往了两三年,打算在当年举办婚礼。

然而,在即将举办婚礼的前夕,由于连续半年不断出现小病小痛,她去了医院检查。

但是检查结果却发现她处于晚期肺癌的阶段。

本来她们应该有一个幸福的婚姻生活,她父母本应该有一个孝顺的女儿来供养晚年。

然而,当她得到检查结果时,她失去了所有的想象。

在检查结果出来后的瞬间,她不想成为男友的负担,所以当天提出了分手。

男友当时告诉她会一直支持她,说以后的事情以后再说。

我们当时深深祝福这对恋人。

不到半年时间,即2021年的情人节,他们还是分手了。

分手后,果子丽小姐告诉我,她并不怪男友,她只是以为他们之间是真正的爱情,没想到对男友来说她只是一个适合结婚的人。

现实中,并没有太多感人至深的爱情,有的可能只是双方比较合适,或者是尽善尽美。

这件事情,我们没有办法去评判。

但让我动容的是这位小姐姐,她面对生活的打击却始终保持乐观态度。

这三年来,我经常在她的朋友圈里看到她分享她的生活状态。

她每次分享自拍照片和视频时,笑容看起来都非常开朗、治愈。

此外,她还抓住这段时间去旅行、发展自己的兴趣爱好,例如穿汉服拍照等等。

自患上癌症以来,她一直积极应对治疗,每个月都需要去医院住院、复诊和检查,还需要服药辅助治疗。

这个治疗过程非常困难,带来了许多副作用,使她的生活变得痛苦。

然而,这位小姐姐表现得很平静,也幸运地有了保险的保障。

在购买保险之前,她找我们配置了全套保险方案。

三年来,累计赔付金额超过100万元。

这些赔款对她来说是非常重要的经济支持。

中国人寿理赔案例

中国人寿理赔案例一、黄女士甲状腺癌重疾给付案2005年3月,投保人黄女士为其本人投保我司国寿康恒重大疾病保险50万元,投保年龄34岁,如实告知健康情况,核保同意加费承保。

2007年初,被保险人无意发现右甲状腺结节,大小约15*12mm,当时未予重视,肿块无伴随症状。

8月份在上海瑞金医院门诊查B超示右侧甲状腺低回声,右侧颈部淋巴结肿大,CT示右侧甲状腺冷结节。

入院行甲状腺切除术,术后病理:甲状腺乳头状癌并淋巴转移。

经委托上海分公司调查,情况属实。

根据条款规定,我司向被保险人给付重大疾病保险金50万元,保险合同终止。

二、陈女士宫颈癌重疾给付案2003年4月,投保人陈女士投保我司康宁定期保险15万元,投保年龄29岁。

2006年9月,门诊TCT示CIN3累及腺体,部分组织浸润,到中山肿瘤医院住院,行子宫切除术,术后病理示宫颈鳞癌。

经查,情况属实。

根据条款规定,我司向被保险人给付重大疾病保险金15万元,保险合同终止。

三、蒋先生神经变性病高残给付案2005年3月,投保人蒋先生投保我司康宁终身保险10万元,投保年龄44岁。

2008年4月,被保险人因四肢麻木乏力、行走困难,到市二人民医院住院治疗,入院检查发现四肢肌力明显增高,住院期间肌力持续增高,大小便失禁,生活不能自理,出院诊断:神经系统变性病。

经深圳市第二人民医院鉴定为高度残疾。

根据条款规定,我司向被保险人给付高度残疾保险金30万元,保险合同终止。

四、廖先生食道癌重疾给付案2003年1 0月,投保人廖先生投保我司康宁终身保险5万元,投保年龄48岁。

2007年6月,被保险人在梅县人民医院行纤维胃镜检查示食管中段鳞癌,到广医三院住院,行放疗+化疗,出院诊断:食道中段鳞癌。

经调查,情况属实。

根据条款规定,我司向被保险人给付重大疾病保险金10万元,免交以后各期保费,保险合同继续有效。

五、黄女士左颊鳞癌重疾给付案京市分公司报案,提出理赔申请。

调查后,寿险北京市分公司认定被保险人孟某属于意外事故导致死亡,符合“鸿丰”保险责任身故赔偿3倍保额的规定,2009年1月依据合同约定向被保险人相关继承人支付意外身故保险金共计318.6万元,受益人对公司理赔工作表示满意。

人寿理赔案例

人寿理赔案例

人寿保险是一种重要的保险形式,它为被保险人提供了在意外、疾病或其他不

可预测的情况下的经济保障。

然而,在实际生活中,人寿保险理赔案例也是比较常见的,下面我们就来看一个真实的人寿理赔案例。

小王是一名普通上班族,他在30岁时购买了一份人寿保险,保额为100万元,保险期限为20年。

然而,就在保险期限的第10年,小王被诊断出患有白血病。

这对于小王和他的家人来说无疑是一个巨大的打击,但同时他们也意识到,人寿保险将会给他们带来一定的经济安慰。

小王的家人立即联系了保险公司,并提交了相关的理赔申请。

保险公司要求提

供了小王的病历、诊断证明、治疗方案等相关资料。

经过一段时间的等待,保险公司最终审核通过了小王的理赔申请,并支付了100万元的保险金给小王的家人。

这个案例告诉我们,人寿保险在意外或疾病发生时,能够给被保险人和其家人

带来经济上的支持。

同时,也提醒我们在购买人寿保险时,要选择一家有信誉、有实力的保险公司,避免发生理赔纠纷或拖延的情况。

另外,对于被保险人来说,也要在购买保险时仔细阅读保险条款,了解保险的

权利和义务,及时缴纳保险费,并妥善保管好保险单和相关资料,以便在需要时能够顺利进行理赔申请。

总之,人寿保险是一项重要的经济保障工具,它能够在意外或疾病发生时,给

被保险人和其家人带来一定的经济帮助。

因此,在我们的生活中,要重视人寿保险的购买和管理,以确保在需要时能够得到及时的理赔服务。

中国人寿 癌症康复保险金赔付流程

我国人寿癌症康复保险金赔付流程一、保险产品介绍1.1 我国人寿癌症康复保险是一款针对癌症患者设计的保险产品,旨在提供经济保障和支持,帮助患者在康复过程中减轻经济压力。

1.2 该保险产品覆盖了各类癌症,包括但不限于肺癌、乳腺癌、肝癌等常见癌症类型,保障范围广泛。

1.3 保单持有人可以根据自身需求选择不同的保险金额和保险期限,灵活性较高。

二、保险金申请流程2.1 投保前需进行医学体检,确保没有患有癌症或癌前病变,同时填写相关的健康告知表。

2.2 保单持有人在确诊患有癌症后,需第一时间向我国人寿公司投保的机构或者保险公司掌柜中心进行保险金的申请。

2.3 申请材料中需包括:医院的确诊证明、病历、治疗方案、费用清单等相关文件。

2.4 保险公司在收到申请材料后,会进行核实和审核,对于符合理赔条件的申请将给予赔付。

三、理赔流程3.1 保险公司在核实申请材料后,会派员进行赔付调查,确认患者的确诊情况和治疗情况。

3.2 保险公司会根据保单约定的比例和金额进行赔付,将保险款转账至保单持有人指定的银行账户。

3.3 在赔付过程中,保险公司将与患者及家属保持密切通联,提供理赔交流和协助。

3.4 若因特殊原因导致理赔出现纠纷,保险公司将根据相关法律法规进行协商和调解,保障保险金的合理赔付。

四、保险金使用规定4.1 保险金的使用需遵循保单中的约定,可以用于支付治疗费用、购物药品和器械、进行手术和康复等相关费用。

4.2 保险金不得用于非医疗目的,如购置奢侈品、投资理财等用途。

4.3 保险金使用需在合理范围内进行,保险公司将对保险金的使用进行监督和跟踪。

五、保险金赔付后的服务5.1 我国人寿公司将为康复患者提供后续的跟踪服务,包括定期的康复询问和医疗指导。

5.2 公司将提供心理交流和支持服务,帮助患者和家属克服心理障碍,重塑自信和勇气。

5.3 公司将加强对患者和家属的健康教育,提供癌症防治知识和生活指导。

六、结语我国人寿癌症康复保险金赔付流程严格规范,保障了患者的合法权益,为患者提供了全方位的保障和支持。

人寿保险案例汇编【范本模板】

人寿保险案例汇编一、人身保险条款的特殊条款最大诚信原则和不可抗辩条款1、1996年3月,某厂45岁的机关干部龚某因患胃癌(亲属因害怕其情绪波动,未将真实病情告诉本人)住院治疗,手术后出院,并正常参加工作。

8月24日,龚某经同志吴某推荐,与之一同到保险公司投保了简身险,办妥有关手续。

填写投保单时没有申报住院和身患癌症的事实.1997年5月,龚某旧病复发,经医治无效死亡。

龚某的妻子以指定受益人的身份,到保险公司请求给付保险金。

保险公司在审查提交有关的证明时,发现龚某的死亡病史上,载明其曾患癌症并动过手术,于是拒绝给付保险金。

龚妻以丈夫不知自己患何种病并未违反告知义务为由抗辩,双方因此发生纠纷。

对于此案该如何处理?假如此事发生在美国,情况又该如何?假如被保险人是让别人代其体检又该如何处理?答案:被保险人在投保时可能有对自己健康状况有一个准确了解(患某种疾病),也可能不清楚自己究竟患何种疾病。

在前一种情况下,投保人对自己患何种疾病的陈述必须是一种观点的陈述.在本例中,龚某不知自己已患有胃癌,仅从他未声名自己已患胃癌的角度看,并不算违反告知义务.但是,龚某对自己几个月前住过院,动过手术的事实(这一事实对保险人来说无疑是很重要的)是不可能有不知道的,他却没有加以说明,问题有关键恰恰在这里。

也就是说,在被保险人确不清楚自己到底患何种病的情况下,倘若他对病情做了感知性陈述,尽管这种陈述不一定与事实相符(如患有胃癌,家属等善意地告诉他得的是胃病,他申请患过胃病)他在义务履行上是绝对无瑕疵的,但是如果他隐瞒或虚假陈述了就医或治疗等方面的事实,则犯有未适当告知重要事实的过错,应当承担违反告知义务的不利后果。

保险人因此获得抗辩权,拒绝给付保险金,并视故意和过失的动机不同,决定是否退还保费。

年龄误告条款3、被保险人25岁时投保终身死亡保险,保额20000元,每年应缴保费55元,但由于投保时年龄误报为28岁,故每年实收保费为60元,10年后保险人发现,有哪几种处理方法?各应如何处理?4、被保险人51随时投保终身死亡保险,保额50000元,,但由于投保时年龄误报为48岁,故每年实收保费为400元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国人寿防癌险案例

中国人寿防癌险案例

近年来,癌症已成为中国人民面临的重大健康问题。

中国人寿保险公

司早早地察觉到了癌症防治的重要性,并推出了防癌险产品。

央视财经报道了一位名叫王女士的案例。

王女士在做常规体检时被查

出患有乳腺增生,于是她便给家人购买了中国人寿的防癌险产品。

不久后,在做进一步体检时,王女士被查出了乳腺癌,需要马上进行

手术治疗。

中国人寿的客服人员得知后,很快联系了王女士,并派出

了专业的疾病顾问前来为她提供全面的保险理赔指导服务。

王女士顺利进行了手术治疗,中途甚至还有两次住院,总共花费约30万。

中国人寿按照合同约定向她赔付了20万,帮助她减轻了经济负担。

现在,王女士恢复得很好,每年都要做一次体检。

由于早期发现并得

到及时治疗,她成功摆脱了乳腺癌的困扰。

以上案例说明,中国人寿的防癌险产品不仅可以为客户提供经济保障,

还能提供全面的保险理赔指导服务。

在癌症高发的当下,更多的人应

该关注健康问题,并购买保险产品,为自己和家人提供更全面的保护。