基于相应分析的寿险需求调查研究

寿险需求与消费心理分析

2023-11-09•寿险需求分析•消费者心理分析•寿险产品策略与消费者心理•营销策略与消费者心理•寿险市场未来趋势与消费者心理变化目•研究结论与展望录01寿险需求分析03寿险市场趋势探讨寿险市场未来的发展趋势,如数字化、个性化等。

寿险市场概述01寿险市场发展历史简述寿险市场的起源、早期发展情况以及近年来寿险市场的变化。

02寿险市场现状分析当前寿险市场的规模、主要寿险公司的市场份额以及竞争格局。

寿险需求规模分析近年来寿险需求的总体规模及增长情况。

寿险需求结构分析不同类型寿险产品的需求结构,如定期寿险、终身寿险等。

不同人群的寿险需求探讨不同年龄、性别、收入等人群的寿险需求特点及差异。

寿险需求现状寿险需求影响因素经济因素分析经济发展情况对寿险需求的影响,如GDP增长、通货膨胀等。

社会因素探讨社会文化、政策法规等因素对寿险需求的影响,如人口老龄化、社保政策等。

心理因素分析消费者心理对寿险需求的影响,如风险意识、投资心理等。

02消费者心理分析消费者心理是消费者在购买过程中所表现出的心理活动和心理特征。

消费者心理受到多种因素的影响,包括文化、社会环境、个人经历等。

消费者心理概述寿险消费者通常具有较高的风险意识和安全需求。

寿险消费者在购买寿险产品时,通常会考虑自己的家庭责任和财务状况。

寿险消费者在选择寿险产品时,通常会考虑产品的保障范围、保费和保险公司信誉等因素。

寿险消费者心理特征寿险消费者购买行为分析寿险消费者购买行为受到多种因素的影响,包括个人特征、心理特征、社会环境等。

寿险消费者的购买决策过程通常包括需求认知、信息搜索、评估比较、购买决策和购后评价等阶段。

寿险消费者的购买决策过程可能受到营销策略、人际交往、个人经验等多种因素的影响。

01020303寿险产品策略与消费者心理消费者心理是影响寿险产品策略的重要因素消费者对寿险产品的需求和购买决策受到心理因素的影响,如认知、情感、态度等。

寿险产品策略需要适应消费者心理需求为了吸引和满足目标客户,寿险公司需要关注消费者心理,制定符合其心理需求的产品策略。

有关人寿保险论文关于保险的论文影响个人寿险需求的因素分析

影响人寿保险需求的因素分析个人寿险需求是建立在个人与家庭实际需要基础上的有购买能力与购买意愿的经济需求,其影响因素可分为两大类:一是外在因素,包括保险供给,保险价格,社会保障,银行利率,通货膨胀,信息渠道,经济制度、文化传统及相关政策法规等;二是内在因素,包括年龄、性别、健康状况、职业,家庭成员结构,收入与财富,保险意识,责任心等。

人寿保险的保障性、储蓄性、长期性、复杂性等特点,决定了影响个人寿险需求的因素复杂而微妙。

本文结合我国的实际情况研究各因素对个人购买人寿保险的不同影响及各因素之间的相互影响。

一、影响个人寿险需求的外在因素(一)保险供给。

保险供给是指在一定的费率水平上,保险市场上各家保险企业愿意并有能力提供的保险商品的总和。

保险供给既有量的规定性又有质的特征。

保险供给的量是指所有保险企业为全社会提供的保险商品的经济保障总额。

保险供给的质是指保险企业所能提供的各种不同类型的险种以及每一具体险种的质量高低,比如,品种是否齐全、价格是否合理、条款是否公平、能否满足各层次消费者需要等。

保险需求以保险供给为前提,没有供给,需求便无从谈起。

我国由于种种原因,1959年至1980年间停办了人寿保险业务,消费者纵有保险需求也只能是一厢情愿,无法实现。

1980年恢复寿险业务以来,经过30年的快速发展,我国寿险业已初具规模,但目前保险供给仍相对不足,主要表现在寿险公司数量少、规模小、分布不均衡,险种差异化程度底,缺乏个性化保险产品等。

截止到2009年底,我国仅有寿险公司63家,并且大部分公司集中在经济发达地区,开展全国性寿险业务的很少,与发达国家相比差距巨大,例如美国人口不到我国人口的五分之一,人寿保险公司有5000多家。

保险供给的相对不足抑制了我国个人寿险需求增长。

(二)保险价格。

个人寿险需求是有支付能力的经济需求,所以人寿保险与其他商品一样,价格被视为其重要的影响因素。

保险价格即保险费率,等于期望索赔成本加上附加保费,保险价格对个人寿险需求的影响程度主要取决于附加费率的大小,附加费率上升个人寿险需求减少,附加保费率下降个人寿险需求增加。

保险行业的保险需求研究

保险行业的保险需求研究随着社会的不断发展和人们生活水平的提高,人们对风险的认识和需求也日益增加。

保险作为一种重要的风险管理工具,在现代社会发挥着至关重要的作用。

保险行业随之迅速发展,并根据各行各业的不同需求,推出了多样化的保险产品。

本文将对保险行业的保险需求进行研究,并分析其发展趋势。

一、保险行业的当前情况保险行业作为一种金融服务,不仅提供了个人和企业的风险管理工具,也为经济的稳定和社会的和谐发展做出了贡献。

当前,保险行业已经形成了庞大的市场规模,包括人寿保险、财产保险、健康保险等不同领域的保险产品。

然而,保险行业也面临着一些挑战,例如保险产品的复杂性、市场竞争的激烈性等。

二、个人保险需求研究个人保险需求主要包括人寿保险、健康保险和车险等方面。

对于个人而言,未来可能面临疾病、意外事故、退休等风险。

因此,购买合适的保险产品是保障个人生活和家庭财务安全的重要手段。

此外,随着人们生活水平的提高,个人对保险的需求也越来越多元化。

三、企业保险需求研究企业保险需求主要包括财产保险、责任保险和员工福利等方面。

对于企业而言,其面临的风险包括财产损失、产品责任、雇员意外伤害等。

因此,企业需要购买相应的保险产品来保护自身利益和避免经济损失。

此外,企业还可以通过购买员工福利保险来提高员工的福利待遇,从而增加员工的满意度和忠诚度。

四、保险需求的发展趋势随着科技的不断进步和社会的各种变革,保险行业也在不断发展和创新。

未来,保险需求可能出现以下几个趋势:1.个性化定制需求:人们对保险的需求越来越个性化,希望能够根据自己的实际情况和需求选择适合的保险产品。

2.科技驱动创新:人工智能、大数据、区块链等技术的发展将会给保险行业带来新的机遇和挑战,例如智能理赔、精准定价等。

3.跨界融合趋势:保险行业将与其他行业进行更多的合作和融合,例如与银行、互联网公司、汽车制造商等进行合作,推出更加创新的保险产品和服务。

4.环境与健康保险需求增长:随着全球环境问题的日益严重,人们对环境保护和健康保险的需求也将不断增加。

关于我国寿险需求影响因素的实证研究

关于我国寿险需求影响因素的实证研究[论文关键词]寿险需求人均收入水平人口老龄化寿险保费收入[论文摘要]寿险需求是指在一定时期内,消费者在各种可能的价格水平下愿意而且能够购买的人寿保险的数量。

本文结合我国现实国情,将人均可支配收入及人口老龄化作为解释变量,将寿险保费收入作为被解释变量,采用双对数模型,通过模型设定、数据处理、参数估计及模型检验,分析两个变量对我国寿险需求的影响。

针对实证研究结果提出相关政策建议,以期逐渐消除我国寿险业中存在的深层矛盾,充分发挥寿险对我国经济社会发展的促进作用。

一、引言中国的寿险业在取得一定发展的同时与世界发达国家相比,还处于较低的发展水平。

现阶段,我国面临着巨额的银行居民储蓄居高不下;我国进行的诸如就业、医疗、教育等一系列社会经济体制改革,打破了原有的保障制度,而新的社会保障体系还远不够完善;尤其是根据国际上的经验,在人均GDP突破1000美元时期,正是寿险业快速发展的时期。

面临这样的环境,研究人寿保险需求是一个既有理论意义又有实践意义的重大课题。

寿险需求是寿险经营市场的主体内容,是寿险业生存与发展的根本之源。

本文将人均可支配收入及人口老龄化作为解释变量,将寿险保费收入作为被解释变量,使用1989-2005的年度数据,建立双对数模型,通过模型设定、数据处理、参数估计及模型检验,分析两个解释变量对我国寿险需求的影响,针对实证研究结果提出相关的政策建议。

二、我国寿险需求影响因素的设定在对寿险需求进行实证研究时,首先需要确定影响因素。

一般而言,影响寿险需求的量化因素表现在两个方面:一是内生因素,包括保费收入和保险产品价值;二是外生因素,包括:社会环境、经济的结构、质量及发展水平,国民收入水平和消费结构的变化。

本文主要侧重从社会需求角度对影响寿险需求的因素进行结构分析,同时为避免模型中各解释变量存在多重共线性,还要考虑社会环境因素的影响。

对我国寿险需求进行实证研究时,结合一般的方法论和我国的实际,选择以下变量尝试性地探讨我国寿险需求的显着性因素。

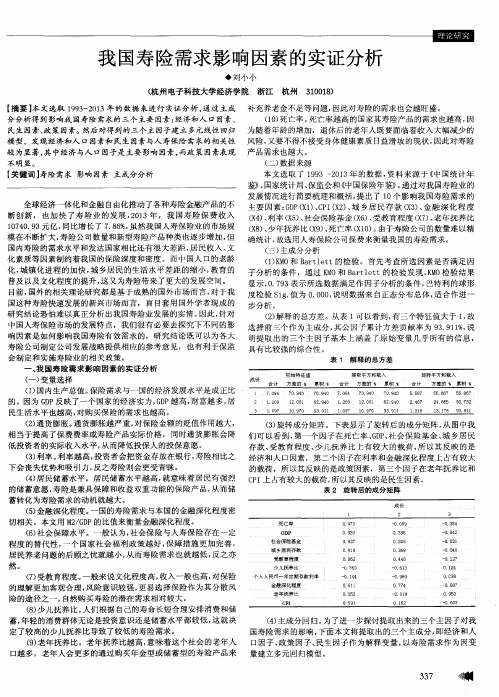

我国寿险需求影响因素的实证分析

不 明显 。

【 关键词 】 寿 险需求 影响 因素 主成分分析

( 二) 数 据 来 源 本文选 取 了 1 9 9 3— 2 0 1 3年 的 数 据 , 资料 来源于 《 中 国统 计 年 鉴》 、 国家统计局 、 保监会和 《 中国保险年鉴》 。 通 过对我 国寿险业 的

表 1 解 释 的 总 方 差

、

我 国寿险需求影响 因素的实证分析

( 一) 变 量 选 择

( 1 ) 国 内 生产 总值 。 保 险 需求 与 一 国 的经 济 发 展 水 平 是 成 正 比 的 。因为 G D P反映了一个 国家 的经济实力 , G D P越高 , 财富越多, 居 民生活水平也越高 , 对购买保 险的需求也越高 。 ( 2 ) 通货膨胀 。 通货膨胀越严重, 对保 险金额 的贬值作用越大 , ( 3 ) 旋转成分矩 阵。下表显示 了旋转后 的成分矩 阵, 从 图中我 相 当于提高 了保费费率或寿险产品实际价格 ,同时通货膨胀会 降 们可 以看到 , 第一个 因子在死亡率 、 G D P 、 社会保险基金 、 城 乡居 民 低投 资者 的实 际收入水平 , 从而 降低投保人 的投保意愿 。 存款、 受教育程度 、 少儿抚养 比上有较大 的载荷 , 所 以其 反映 的是 ( 3 ) 利率 。 利率越高 , 投 资 者会 把 资金 存 放 在 银 行 , 寿 险 相 比之 经 济 和 人 口因 素 ,第 二 个 因子 在 利 率 和 金 融 深 化 程 度 上 占有 较 大 下会丧 失优势和吸 引力 , 反之寿险则会更 受青 睐。 的 载 荷 , 所 以 其 反 映 的 是政 策 因素 ,第 三 个 因子 在 老 年 抚 养 比和 ( 4 ) 居 民 储 蓄 水平 。居 民储 蓄水 平 越 高 , 就 意 味 着 居 民有 强 烈 C P I 上 占有 较 大 的载 荷 , 所 以其 反 映 的是 民生 因 素 。 的储 蓄 意 愿 , 寿 险 是 兼 具保 障和 收益 双 重 功 能 的保 险 产 品 , 从 而储 表 2 旋 转 后 的成 分 矩 阵 蓄 转 化 为寿 险 需求 的动 机 就 越 大 。 ( 5 ) 金融深化程度 。 一 国 的寿 险需 求 与 本 国 的金 融 深 化 程 度 密 切相 关 。 本文 用 M 2 / G D P的 比值 来 衡 量 金 融 深 化程 度 。 ( 6 ) 社会保障水平 。一般认为 , 社会保 险与 人寿 保险存在一定 程度 的替代 性 , 一个 国家社会 福利政策越好 , 保 障措施更加完善 ,

我国寿险需求的影响因素研究

我国寿险需求的影响因素研究摘要:随着中国经济的改革开放,中国寿险市场也迎来了飞速的发展。

而了解中国寿险市场需求影响因素,对把握中国寿险市场整体发展以及监管机构和行业公司制定市场监管和经营策略非常重要。

本实证分析采用2009年至2013年的面板数据,从经济因素、社会因素、保险公司等方面着手研究,发现国内生产总值、、老年人抚养比、、受教育程度、通货膨胀率都会显著影响寿险市场需求。

关键词:寿险需求;影响因素;实证研究;The influencing factors of Chinese life insurance marketAbstract: Chinese life insurance market has ushered in rapid development With the Chinese economic reform and opening up. It is very important to understand the factors that influence the life insurance market demand, which to grasp the overall development of China insurance market and regulatory agencies and industry companies to develop market supervision and management strategy. The empirical analysis the aspect of economic factors, social factors, such as insurance companies by using panel data from 2009 to 2013.we find what will significantly affect the life insurance demand, which such as GDP, the elderly dependency ratio, the education level, the inflation rate.Key word: demand of Life insurance; Panel data; elderly dependency ratio; total dependency ratio一、引言中国保险市场自从1980年恢复发展以来,整个保险业的保费收入以及保险深度和保险密度都反映出中国寿险市场的蓬勃发展。

寿险需求的影响因素分析

1.保险的发展历程在我国近代史上,外商保险曾经进入并且垄断中国的保险市场,名族保险业在这个特殊的背景下产生继而在夹缝中生存和艰难发展。

专业化的中小保险公司日益成为保险市场生力军。

从保险业发达国家的市场结构来看,虽然大型金融在市场中占据主导地位,但专业化的中小保险公司依然在市场主体数量中占大多数并发挥着重要作用。

随着政府部门政策扶持力度的不断加大,中小保险公司将利用差异化优势,实施差异化战略,凭借专业性强和经营灵活在细分市场中获得了竞争优势,走在专业化保险公司的发展道路,和大型的保险公司形成共同发展的局面,成为提高保险市场效率、增加市场供给、拉动市场较快增长的重要力量。

2.寿险的定义与作用2.1寿险的定义寿保险亦称“生命保险”,属“人身保险”范畴,是以人的生命为保险对象的保险。

投保人或被保险人向保险人缴纳约定的保险费后,当被保险人于保险期内死亡或生存至一定年龄时,履行给付保险金。

人寿保险可分为死亡保险、生存保险和生死两全保险三种。

寿险对人类而言:是每个人对他自己及家庭应尽的责任以及是一种支付人生必需费用的手段。

2.2寿险的意义寿险是在尽责任——一个人对他自己及家庭应尽的责任。

对父母——没有人能逃避这份责任,也不应或者不许。

父母给我们的责任是随着我们的出生而来,随爱而来,随希望而来。

对于含辛茹苦无私奉献养育我们的父母,我们无疑是有责任的。

对妻儿——首先是对妻子。

你与她曾素昧平生。

一丝所谓缘分让你名正言顺拥有她。

你把她从一个不知世事的少女变成一个妇女,变成一个母亲。

让她和你一起负上另一份责任。

对子女——人类的责任真是循环往复,当我们为人父母,又在重复上辈父母对我们初始至今的所有责任。

或许此时,我们才能感悟到父母之爱,子女之孝,然而他的一生,又带给了我们多少责任。

对朋友——朋友相对于父母妻儿,唯一的区别在于没有血缘关系的维系。

人生在世,更多的是朋友,朋友是以信义维系的。

对社会——人类社会是一个聚合体。

人生存在于这个社会,如同于父母亲朋。

保险需求需求调查报告分析

保险需求需求调查报告分析保险需求调查报告分析一、调查背景保险是一种风险管理工具,能够为个人和企业提供金融保障,保护他们免受意外事件的财务损失。

保险需求调查旨在了解个人和企业的保险需求和购买行为,以便为保险公司设计更适合的产品和服务。

二、调查目的本次调查的目的是通过问卷调查的方式了解被调查者对保险的认知程度、保险需求的种类和程度、购买保险的因素等信息。

通过分析调查结果,可以为保险公司提供市场调研数据和参考,指导他们制定更科学合理的保险策略。

三、调查方法本次调查采用了问卷调查的方式,设计了一份包括多个问题的问卷,并通过线上和线下两种方式进行调查。

调查对象包括个人和企业,通过抽样调查的方式获取样本数据,以保证结果的代表性和可靠性。

四、调查结果根据调查结果分析,可以得出以下结论:1. 保险知识普及度较低在调查中发现,被调查者对于保险的认知程度普遍较低,对于保险的种类、保险条款以及理赔流程等方面了解不足。

这表明在保险宣传和推广方面仍有待加强,提高大众对于保险的认识。

2. 保险需求多样化被调查者的保险需求种类较多,包括人寿保险、医疗保险、车险等。

其中,人寿保险和医疗保险的需求最为突出,尤其是在中青年人群中。

这与当前社会越来越关注健康和财务安全有关。

3. 购买保险的因素调查结果显示,被调查者在购买保险时最重要的因素是保险公司的信誉和声誉、保险产品的保障范围和价格以及理赔的便捷性。

这表明保险公司在推销产品时需要注重提升信誉和声誉,同时设计出更具竞争力的保险产品,并简化理赔流程。

4. 保险推销渠道调查结果显示,被调查者最信任的保险推销渠道是亲友和社交媒体,其次是专业保险顾问和保险公司官方网站。

这意味着保险公司可以通过加强在社交媒体上的宣传和推广,同时培养优秀的保险顾问团队来提升销售效果。

五、建议基于以上调查结果,我对保险公司提出以下建议:1. 增加保险知识普及率,加强对大众的保险教育,提高他们对保险的认知程度。

2. 优化保险产品,根据调查结果中体现的保险需求特点,研发更加符合消费者需求的保险产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

结论一:

在对寿险的认知方面,有36.76%的受访者是通 过寿险营销员了解寿险的;对相应分析显示, 寿险了解程度与年缴保费有比较明显的正向相 关关系。说明寿险营销员对寿险市场有比较强 的教育功能。但是,仅有26.13%的受访者认为 希望通过营销员购买,更多的(55.75%)的受 访者希望直接到保险公司购买寿险。

12

根据调查发现,在销售渠道上存在两个矛盾, 一是寿险营销员向55.1%的客户销售了寿险产品, 但实际上只有26.13%的人希望通过他们购买寿险; 二是55.75%的受访者认为希望直接到保险公司购 买,而实际上只有25%的购买者直接到保险公司购 买。这一方面反映了寿险销售模式与寿险需求不 匹配,另一方面也显示出寿险营销员粗放式推销 模式并不被消费者认可。

10

3)购买寿险的途径

11

对于购买者最希望通过哪个渠道来购买寿 险产品,调查数据显示,55.75%的受访者认为 希望直接到保险公司购买,26.13%的受访者认 为希望通过营销员购买,9.06%的受访者认为 希望通过银行和邮局购买,另有不足10%的受 访者认为希望通过电话、网络和电视等其它方 式购买寿险产品。

15

婚姻状况分为未 婚、已婚无子女、 已婚有子女三类。 独立性检验结果 显示P=0.015<0.05, 因此拒绝原假设, 即婚姻状况与年 缴保费具有相关 性。见右图。

16

B.收入水平与寿险需求的相应分析 独立性检验结果 显示, P=0.001<0.05, 拒绝原假设,即 家庭月收入与保 费不独立,具有 相关性。见右图

3

文献

在收入对寿险需求的影响方面,陈之楚、刘晓敬(2004),

赵桂芹(2006),朱铭来、谌雪莺(2007)的实证研究结果显 示个人可支配收入与寿险需求显著正相关。 在生命周期与寿险需求的方面,周海珍(2004)对浙江 省寿险需求调查中发现,与30岁以下、30-45岁的受访者 相比,45岁以上受访者购买养老保险的比例更高。

C.教育水平与寿险需求的相应分析 独立性检验 结果显示 P=0<0.05,拒 绝原假设,因 此受教育程度 与保费不独立, 具有相关关系。 见右图

19

D.其他因素与寿险需求的相应分析 1)对寿险的看法与寿险需求

寿险的有用性从五个 选项中选择:没有用处、 一般、有用、非常有用、 不知道。对寿险的看法 与年缴保费进行独立性 检验, P=0.000<0.05, 拒绝原假设,即对寿险 的看法与其年缴保费具 有相关性。 见右图。

从遗产及受益人角度分析寿险需求,多数以幼年人口比

重或老年人口比重作为替代指标进行宏观分析,研究结 论差异较大,夏益国(2007)、白丽和李海刚(2010)发 现幼年人口比重对寿险需求的影响显著为正,而杨平利 和王学良(2010)等发现其影响显著为负,朱铭来和谌雪 莺(2007)等则发现其影响并不显著。

பைடு நூலகம்

26

寿险需求的相关性分析

调查数据为定性数据,我们采用相应分 析——列联表对数据进一步处理。以调查 者每年所交寿险保费金额作为描述寿险需 求的指标,保费为0为未购买寿险者,购买 者年缴保费金额分别为3000元以下, 3000-5000元,5000-8000元,800010000元及10000元以上共五类。

20

2)对寿险的了解程度与寿险需求 了解程度与年缴保 费的独立性进行检验 结果显示, P=0.001<0.05,拒绝 原假设,了解寿险程 度与其年缴保费具有 相关性。 见右图。

21

对寿险了解程度与年缴保费有比较明显的正向相

关关系。说明购买寿险的受访者对所购买的寿险 是了解的。考虑到36.76%的受访者通过营销员了 解寿险,55.1%的受访者通过营销员购买寿险这两 个因素,我们可以认为营销员在销售过程中发挥 了向投保人传播寿险知识、说明寿险产品的作用。

24

结论三:

在寿险的购买类型方面,有61.54%的人购买分 红险,超过传统型和投资型寿险产品。在购买 原因方面,意外保障、养老和医疗保障是寿险 购买的主要原因,占到八成以上。

25

结论四:

家庭收入与寿险需求成倒U型关系。家庭月收 入5000元以下倾向于不购买或购买较少寿险; 家庭月收入从5000元到20000元之间,随着收 入提高,寿险需求逐步增加;而家庭月收入达 到20000元以上后,寿险需求下降。

17

随着收入的增长,寿险需求的增长呈现倒 “U”型 的形态。

一方面高收入者有较高的风险承担能力,没有

完全以更高额寿险来保障其经济利益; 另一方面,根据前面调查结论,本地区寿险需 求表现出较强的理财投资功能,而高收入者有 更多可供选择的理财投资工具,其投资型或理 财型寿险需求并没有随其收入增长而同比上升。

基于相应分析的 寿险需求调查研究

1

引言

文献 居民对寿险的认知及购买行为特征 寿险需求的相关性分析

2

引言

寿险需求理论:

休伯纳的生命价值理论

莫迪利亚尼的生命周期假说 Yaari寿险需求模型

Lewis模型

青岛大学学生创新实践项目: 在青岛市进行问卷调查,共回收问卷345份,剔 除无效问卷,有效问卷共272份。调查对象涉 及不同职业、 不同年龄段、不同收入水平的 人群,调查样本具有代表性。

14

A. 生命周期与寿险需求的相应分析 问卷以不同年龄段和婚姻状况作为生命周 期的代表指标。 年龄分为21-30岁、31-40岁、41-50岁、 51-60岁和60岁以上五类。使用spss18.0对年 龄与保费的独立性检验,结果显示P值为0.241, 大于0.05,接受原假设,即年龄与年缴保费金 额之间相互独立,没有相关关系。

23

结论二:

寿险购买行为与年龄段关系不明显,与家庭阶

段有密切关系,已婚者比未婚者更易投保,而 已婚有子女者购买寿险最多,已婚无子女者其 次,未婚者最少,与生命周期理论吻合。从结 构来看,已婚有子女者所购买的寿险中,给孩 子的比例最高,以后依次是给自己、配偶和老 人购买。从给自己购买寿险的比例来看,已婚 有子女者的购买比例也是最高的。

4

居民对寿险的认知及购买行为特征

A. 居民对寿险认知

1)对寿险的了解途径

2)对寿险功能的认知

7

B. 居民的寿险购买行为特征

给谁购买寿险 购买产品类型

购买寿险途径

未购买者的将来购买意愿

8

1)给谁购买寿险

9

2)购买寿险产品的类型 问卷将寿险产品分为分红型寿险、投资型 寿险、传统型寿险三种,由于存在多项选择的 情况,按照每个选项被选择的人次数进行统计, 选择购买分红型寿险的比例为47%,选择购买 传统型寿险的比例为32.2%,选择购买投资型 寿险的比例为20.8%。分红型寿险仍然是目前 寿险市场最受欢迎的产品类型。