第6章 内生性和工具变量估计方法-第6章

内生性工具变量与GMM估计PPT文档43页

•

26、我们像鹰一样,生来就是自由的 ,但是 为了生 存,我 们不得 不为自 己编织 一个笼 子,然 后把自 己关在 里面。 ——博 莱索

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•Leabharlann 28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

工具变量法工具变量法具体步骤

工具变量法工具变量法具体步骤工具变量法(Instrumental Variable Method)是一种用于处理内生性问题的统计方法,它通过引入一个“工具变量”来解决内生性问题。

工具变量是一个有着良好相关性但不会受到内生性干扰的变量,它可以用来代替内生变量,从而解决内生性的影响。

1.确定内生变量和工具变量:首先,需要确定研究中存在的内生变量和可能的工具变量。

内生变量是对所研究问题有影响的变量,而工具变量是与内生变量具有相关性但不会受到内生性干扰的变量。

内生性问题是由于内生变量的存在而导致的因果关系估计偏倚。

2.检验工具变量的相关性:接下来,需要检验所选取的工具变量与内生变量之间的相关性。

这可以通过计算相关系数或进行统计检验来实现。

如果工具变量与内生变量存在显著相关性,那么它可能是一个有效的工具变量。

3.确定工具变量的外生性:除了相关性外,工具变量还需要满足外生性的要求,即工具变量对因变量的影响是通过内生变量而不是其他方式引起的。

这可以通过进行实证分析来判断,例如通过回归模型来检验工具变量对因变量的影响是否通过内生变量进行中介。

如果工具变量的影响仅通过内生变量介导,则可以认为工具变量满足外生性的要求。

4.估计工具变量模型:一旦确定了有效的工具变量,可以使用工具变量法来估计因果关系。

工具变量法的核心思想是通过回归模型来解释内生变量对因变量的影响,并利用工具变量对内生变量进行替代。

通过将工具变量引入估计方程中,可以消除内生性的影响,从而得到无偏的因果关系估计。

5.进行统计推断:在估计了工具变量模型之后,可以进行统计推断来评估估计结果的显著性。

这可以通过计算标准误差、置信区间和假设检验等来实现。

统计推断可以帮助判断估计结果的可靠性,并验证因果关系的存在与否。

总结而言,工具变量法是一种用于解决内生性问题的统计方法。

它通过引入一个有效的工具变量来代替内生变量,消除内生性的干扰,从而得到无偏的因果关系估计。

工具变量法的具体步骤包括确定内生变量和工具变量、检验工具变量的相关性和外生性、估计工具变量模型,并进行统计推断。

工具变量法

工具变量法一.为什么需要使用工具变量法?当模型存在内生解释变量问题,一般为以下三种情形:(1)遗漏变量:如果遗漏的变量与其他解释变量不相关,一般不会造成问题。

否则,就会造成解释变量与残差项相关,从而引起内生性问题。

(2)解释变量与被解释变量相互影响(3)度量误差 (measurement error ):由于在关键变量的度量上存在误差,使其与真实值之间存在偏差,这种偏差可能会成为回归误差的一部分,从而导致内生性问题。

Ex :i 01122Y i i k ik i X X X ββββμ=+++⋅⋅⋅++ 其中:X 2为内生解释变量 当22Cov(X ,)=E[X ]0i i i i μμ≠时,内生解释变量与随机干扰项同期相关。

此时会导致回归参数估计量是有偏的且不一致,需要用工具变量法进行回归。

二.如何使用工具变量? (一)判断是否需要用工具变量当存在内生性变量时,则需使用工具变量,所以需要对内生性变量进行检验。

在实践中,往往是通过经济学理论先说明是否存在内生性变量,最后再通过检验证明确实存在内生变量。

(1)豪斯曼检验(Hausman )原假设H 0:所有解释变量均为外生变量将内生解释变量关于工具变量与外生变量进行OLS 回归估计 记录残差序列(^^IV OLS ββ−),加入原模型后进行OLS 估计 结果:若差值依概率收敛于0,接受原假设;反之,拒绝。

(2)杜宾-吴-豪斯曼检验(DWH )注:存在异方差的情况下传统豪斯曼检验不适用。

回归模型:'1122y x x ββε=++ z=(x 1,z 2) 第一阶段回归:''21x x z v γδ=++ 检验扰动项v 与ε相关性模型:=v+ερξ 其中:ρ为ε对v 回归系数,ε与v 不相关则ρ=0. 对 ^'''1122y=x x v e ββρ+++ 回归 对原假设H 0:ρ=0. 进行t 检验。

第6章内生性和工具变量估计方法 第6章

归系数的OLS估计不是一致估计

6.1 内生性

6.1.1 OLS估计的不一致性

内生性影响图示:

X

Y

u

dY / dX ? ? ? du / dX

?? 是对 ? ? du / dX 的估计。

6.1 内生性

6.1.2内生性产生的原因

模型设定错误、测量误差和联立性

?? ?? ??1 ? ?1 ?

n i?1

(

Xi

?

X)ui

n i ?1

(

Xi

?

X)2

?

n?1 n?1

n i?1

(

Xi

?

X)ui

n i?1

(

Xi

?

X)2

?

Cov(X,u) ? 0 Var( X)

? 多元线性模型下,不仅内生变量前的回归 系数不一致,外生变量前的系数也可能不

一致。

6.1 内生性

6.1.1 OLS估计的不一致性

6.1.1 OLS估计的不一致性

? S 2 Xj

?

n?1Βιβλιοθήκη n i?1(X

ji

?

X j )2 ,

j ? 1,2

? S 2 X j ,u

?

n ?1

n i?

1

(

X

ji

?

X j )ui ,

j ? 1,2

? S ? n 2

?1

X1 , X2

n i ?1

(

X1i

?

X1 )( X2i

?

X2 )

??2 ? ? 2 ?

工具变量估计法

一元线性回归模型

stata中工具变量法

stata中工具变量法工具变量法(Instrumental Variable Method)是应用于计量经济学中的一种估计方法,其主要用途是解决回归分析中的内生性(endogeneity)问题。

内生性指的是自变量与误差项之间存在相关性,这种相关性会导致回归分析结果产生偏误和无效性。

在实践中,我们常常会遇到自变量与误差项之间存在内生性的情况。

一个常见的例子是研究教育对收入的影响,如果使用教育水平作为自变量,可能会出现教育水平与遗传因素等不可观测变量的内生性问题。

为了解决这个问题,可以使用工具变量法。

在Stata中,使用工具变量法进行估计有多种方法。

下面我们将介绍其中两种常见的方法。

第一种方法是使用Stata内置的ivregress命令。

该命令提供了一种简单的工具变量法估计的方式。

下面是一个使用ivregress命令进行工具变量法估计的示例:ivregress 2sls y (x = z)其中,y代表因变量,x代表内生自变量,z代表工具变量。

该命令会同时估计两个方程,第一个方程是自变量对因变量的影响,第二个方程是工具变量对内生自变量的影响。

通过估计这两个方程,可以得到调整后的内生自变量的估计值,从而解决内生性问题。

第二种方法是使用Stata的reg命令结合自定义工具变量进行估计。

这种方法相对于使用ivregress命令更加灵活,适用于一些特殊情况。

下面是一个使用reg命令进行工具变量法估计的示例:reg y (x = z)在这个示例中,y代表因变量,x代表内生自变量,z代表工具变量。

通过在reg命令中指定x和z之间的关系,可以实现工具变量法的估计。

需要注意的是,使用reg命令进行工具变量法估计需要确保工具变量满足一些假设条件,比如工具变量与误差项之间不应存在相关性。

总之,Stata中提供了多种方法进行工具变量法的估计。

根据实际问题的需求和假设条件的满足程度,可以选择合适的方法进行估计。

通过使用工具变量法可以有效解决回归分析中的内生性问题,提高估计结果的准确性和有效性。

内生性与工具变量估计方法

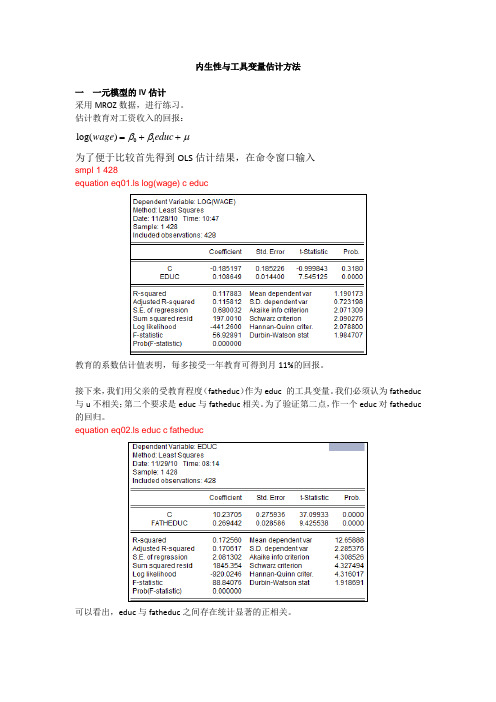

内生性与工具变量估计方法一 一元模型的IV 估计采用MROZ 数据,进行练习。

估计教育对工资收入的回报:01log()wage educ ββμ=++为了便于比较首先得到OLS 估计结果,在命令窗口输入smpl 1 428equation eq01.ls log(wage) c educ教育的系数估计值表明,每多接受一年教育可得到月11%的回报。

接下来,我们用父亲的受教育程度(fatheduc )作为educ 的工具变量。

我们必须认为fatheduc 与u 不相关;第二个要求是educ 与fatheduc 相关。

为了验证第二点,作一个educ 对fatheduc 的回归。

equation eq02.ls educ c fatheduc可以看出,educ 与fatheduc 之间存在统计显著的正相关。

采用fatheduc 作为educ 的工具变量,进行工具变量回归。

equation eq03.tsls log(wage) c educ @ fatheducIV 估计量的标准误是OLS 标准误的2.5倍,这在我们的意料之中。

二 多元模型的IV 估计 采用card 数据,进行练习。

估计教育对工资收入的回报:012log()var wage educ Control iables βββμ=+++为了便于对照,先做OLS 回归 Smpl 1 3010Equation eq01.ls log(wage) c educ exper expersq black smsa south smsa66 reg662 reg663 reg664 reg665 reg666 reg667 reg668 reg669在这个例子中,受教育程度的工具变量是标志着一个人是否在一所四年制大学附近成长的虚拟变量(nearc4)。

为了验证受教育程度与该虚拟变量的偏相关性,先做educ对nearc4以及其他所有外生变量的回归:Equation eq02.ls educ c nearc4 exper expersq black smsa south smsa66 reg662 reg663 reg664 reg665 reg666 reg667 reg668 reg669Nearc4的系数估计值意味着,在其他因素固定的情况下,曾住在大学附近的人所受的教育比不在大学附近长大的人平均多出约1/3年。

内生性和工具变量法

内生性和工具变量法从最根本的定义来说,内生外生首先是取决于系统的,在一个系统内部决定的变量,自然就是内生变量,在系统决定的变量,就是外生变量。

比如,给一个系统,比如地球,那么当前情况下地球上一切可以统计的变量都是内生变量,但是阳光就是外生变量。

那么如果以太阳系为研究的系统,那么自然,阳光此时也是内生变量了。

这样说内生性外生性似乎很容易理解,但是涉及到经济问题似乎不是那么好办了,因为经济系统中,所有的变量很难说是完全独立的,比如货币发行量,似乎是央行决定,按理说是外生的吧,但是慢着,央行的货币不是随便发的,也是因为有经济体有需求才会向社会发行货币,这个就是货币外生和货币内生的讨论,研究的文章有很多。

还是先说外生性吧,Leamer定义,如果y对x的条件分布(这个就是给出x 值,对应随机变量y)不随x的生成过程的修正而发生变化,那么x就是外生变量。

外生性似乎还是可以分为两类,前定性(前定变量是指独立于方程中同期和未来误差项的变量),严格外生(严格外生变量是指独立于方程中所有同期、未来,和过去误差项的变量)。

依照这个定义,我什么也看不出来,倒是可以从CLRM假定cov(Ut,Xt)≠0情况考虑。

既然cov(Ut,Xt)≠0可以叫成内生性,那么cov(Ut,Xt)=0大概可以叫外生变量了吧。

chris的书前面把这个假定强化为X是非随机变量,当显然这一假定是靠不住的,X更多情况下是随机变量。

这里涉及到前面曾经困惑的一个概率,随机解释变量,随机解释变量就是说解释变量是随机的,原因根据我的思考总结,大概是这两类,1.观测值存在误差2.根据Y=α+θX+μ,如果Y能影响X,由于Y是随机的,自然X也就带有随机性了。

随机解释变量容易带来内生性的问题,但却也不是必然,比如X是随机解释变量,但是X和u是独立的,也就是说cov(Ut,Xt)=0的时候,是不违背CLRM 假设的。

其实到这里,我们讨论的一切,什么内生性,自相关,异方差,这些为什么要讨论呢,就是因为我们经常用OLS模型进行估计,而CLRM的五个假定就是为了使得OLS的估计具有一致性,无偏性,有效性。

内生性与工具变量估计方法

内生性与工具变量估计方法一 一元模型的IV 估计采用MROZ 数据,进行练习。

估计教育对工资收入的回报:01log()wage educ ββμ=++为了便于比较首先得到OLS 估计结果,在命令窗口输入smpl 1 428equation eq01.ls log(wage) c educ教育的系数估计值表明,每多接受一年教育可得到月11%的回报。

接下来,我们用父亲的受教育程度(fatheduc )作为educ 的工具变量。

我们必须认为fatheduc 与u 不相关;第二个要求是educ 与fatheduc 相关。

为了验证第二点,作一个educ 对fatheduc 的回归。

equation eq02.ls educ c fatheduc可以看出,educ 与fatheduc 之间存在统计显著的正相关。

采用fatheduc 作为educ 的工具变量,进行工具变量回归。

equation eq03.tsls log(wage) c educ @ fatheducIV 估计量的标准误是OLS 标准误的2.5倍,这在我们的意料之中。

二 多元模型的IV 估计 采用card 数据,进行练习。

估计教育对工资收入的回报:012log()var wage educ Control iables βββμ=+++为了便于对照,先做OLS 回归 Smpl 1 3010Equation eq01.ls log(wage) c educ exper expersq black smsa south smsa66 reg662 reg663 reg664 reg665 reg666 reg667 reg668 reg669在这个例子中,受教育程度的工具变量是标志着一个人是否在一所四年制大学附近成长的虚拟变量(nearc4)。

为了验证受教育程度与该虚拟变量的偏相关性,先做educ对nearc4以及其他所有外生变量的回归:Equation eq02.ls educ c nearc4 exper expersq black smsa south smsa66 reg662 reg663 reg664 reg665 reg666 reg667 reg668 reg669Nearc4的系数估计值意味着,在其他因素固定的情况下,曾住在大学附近的人所受的教育比不在大学附近长大的人平均多出约1/3年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

假设检验: 统计量

t 1

ˆ 1IV S1IV

给定误差项服从正态分布,则 t1 ~ t (n 2) 若没给定分布,大样本情况下服从标准正态分布。

工具变量估计法

一元线性回归模型

例子6.2 已婚女性小时工资 直接OLS: ln( wage ) 0.185 0.109 educ

6.1 内生性

6.1.2 内生性产生的原因

模型设定错误、测量误差和联立性

• 模型设定错误是导致内生性最常见的原因,模型 设定错误往往表现为相关变量的缺失,缺失变量 成为错误设定模型误差项的一部分,当缺失变量 和模型中其他变量相关时,就会导致这些变量的 内生性。(工资与教育、能力)、 • 不相干变量引入不会影响参数估计的无偏性和一 致性,但是会影响参数估计的有效性。

结论2:工具变量估计的性质 (1)工具变量估计是一致估计 (2)工具变量估计具有渐进正态分布

Z

X

Y

u

工具变量估计法

一元线性回归模型

Y 0 1 X u

结论3:OLS估计和工具变量估计 一元线性回归模型的自变量为外生时,OLS估 计可看做以自变量本身为工具的工具变量估计。 例子6.1 气温与冷饮消费(续)

结论1:OLS估计的不一致性 (1)线性回归模型内生自变量回归系数的 OLS估计不是一致估计; (2)如果和内生自变量相关,外生自变量回 归系数的OLS估计不是一致估计

6.1 内生性

6.1.1 OLS估计的不一致性

内生性影响图示:

X

Y

u

dY / dX du / dX

ˆ 是对 du / dX 的估计。

工具变量估计法

EViews操作

例子6.2 已婚女性小时工资(续) log(wage) 0 1exper 2exper2 3edu u

工具变量估计法

EViews操作

例子6.2 已婚女性小时工资(续) log(wage) 0 1exper 2exper2 3edu u 点击选择按钮(Options)对参数估计协方差矩 阵的估计方法进行选择,本例采用的是横截面数据, 因此采用怀特异方差一致的协方差矩阵估计。

6.2 工具变量估计方法

6.2.1 工具变量估计法 6.2.2 两阶段最小二乘法:TSLS

6.2 工具变量估计方法

6.2.1 工具变量估计法

工具变量估计法

一元线性回归模型

Y 0 1 X u

定义1:如果存在变量 Z ,满足 (1)与 u 不相关 Cov( Z , u ) 0 (2)与 X 相关 Cov(Z , X ) 0 称 Z 为 X 的工具变量,也称工具(instrument)。

6.1 内生性

6.1.1 OLS估计的不一致性

模型: Y 0 1 X1 2 X 2 k X k u 若 Cov( X r , u) 0 则 X r 为内生自变量。 • 存在内生自变量时,OLS估计不再有一致性

6.1 内生性

6.1.1 OLS估计的不一致性

以一元回归模型为例: Y 0 1 X u

第6章

内生性和工具变量估计方法

内生性和工具变量估计方法

6.1 内生性

6.1.1 OLS估计的不一致性 6.1.2 内生性产生的原因

6.2 工具变量估计方法

6.2.1 工具变量估计法 6.2.2 两阶段最小二乘法:TSLS

6.3 内生性检验 重要概念

6.1 内生性

6.1.1 OLS估计的不一致性 6.1.2 内生性产生的原因

工具变量估计法

一元线性回归模型

Y 0 1 X u

总体矩条件:

Cov(Z,u) E (Zu) E[(Y 0 1 X )Z ] 0 E(u) E(Y 0 1 X ) 0

类比出样本矩条件:

n n

1

(Y

i 1 n

n

i

ˆ ˆ X )Z 0 0 1 i i ˆ ˆ X )0 0 1 i

1

(Y

i 1

i

工具变量估计法

一元线性回归模型

Y 0 1 X u

ˆ Y ˆ 0 IV 1IV ˆ 1IV

n

i 1 n

( Z i Z )(Yi Y )

i 1

( Z i Z )( X i X )

工具变量估计法

一元线性回归模型

Y 0 1 X u

用住房面积 House 作为工具变量

Coldr 0 1AirCd u

工具变量估计法

一元线性回归模型

Y 0 1 X u

方差估计:若 Var (u | Z ) E(u 2 | Z ) 2

S2 1 IV ˆ2 n 2 2 ˆ Z ,X ( X X ) i1 i

1 ˆ 1 1 in

n

( X i X )ui

2

i1 ( X i X )

n

1

n 1

n

i 1 n

Cov(X,u) 0 2 Var( X ) (Xi X ) i 1

( X i X )ui

• 多元线性模型下,不仅内生变量前的回归 系数不一致,外生变量前的系数也可能不 一致。

6.1 内生性

6.1.1 OLS估计的不一致性

2 1 2 SX n ( X X ) , ji j j i 1 n n

j 1,2

2 1 SX n i1 ( X ji X j )ui , j 1,2 j ,u 2 1 SX n i1 ( X 1i X 1 )( X 2i X 2 ) 1,X 2 n

两阶段最小二乘法:TSLS

一个内生自变量

EViews实现两阶段最小二乘: 例子6.2 已婚女性小时工资(续) log(wage) 0 1exper 2exper2 3edu u

edu 的工具变量: mothedu 、 fathedu husedu 、

在EViews的工具变量设定框中输入:

jIV

jI V

工具变量估计法

多元线性回归模型 例子6.3 在职男性工资

log(wage) 0 1exper 2exper 3edu X 由于能力变量的缺失,导致经验和教育都具内 生性,因此Kling用居住地附近是否有四年制大学 (虚拟变量)作为 edu 的工具变量,以年龄和年龄 2 exper exper 的平方作为 和 的工具变量

2 ˆ u i1 i n

1 其中, ˆ2 ˆZ ,X

n2

n

n

i 1

( X i X )(Z i Z )

i1 ( X i X )2

2 ( Z Z ) i i 1

n

ˆ ˆ X ˆi Yi u 0 IV 1IV i

工具变量估计法

一元线性回归模型

一个内生自变量

Y 0 1 X1 2 X 2 3 X 3 u

对模型 X1 0 1Z1 2 Z2 3 X 2 4 X 3 v 的参数约束 检验可以验证工具变量的优良性。 原假设: H : 0

0 1 2

• 用第五章构造的Tr 统计量进行F检验,若 Tr值够大, 通常大于10则认为相关性足够,可做工具变量。 • 若接受原假设,则表明工具变量与内生变量相关 性太弱,其不适宜做工具

6.1 内生性

6.1.1 OLS估计的不一致性

以不带截距项的二元回归模型为例:

Y 1 X1 X 2 u

Cov( X1, u) 0 Cov( X 2 , u) 0

2 2 2 ˆ S S S X1 , X 2 X1 ,u ˆ X1 X 2 ,u 2 2 2 ˆX S X1 S X 2 (1 ) 1,X 2

工具变量估计法

多元线性回归模型

Y 0 1 X1 r X r r1 X r1 k X k u

同一元情形一样,总体矩条件:

Cov( Z l , u ) E(Z l u ) E[Z l (Y 0 1 X 1 k X k )] 0, l 1,, r Cov( X m , u ) E( X mu ) E[ X m (Y 0 1 X 1 k X k )] 0, m r 1,, k

2

工具变量估计法

EViews操作

例子6.2 已婚女性小时工资(续) log(wage) 0 1exper 2exper2 3edu u 暂时只考虑 edu 的内生性,用 mothedu 作其工具 变量。 EViews实现步骤:

建立工作文件,组(group)打开相关变量,在数据表格界 面点击Proc→Make Equation进入模型设定对话框并依次输入 因变量和自变量,点击Estimation settings下拉菜单中的TSLSTwo-Stage Least Squares,在弹出对话框中输入工具变量

两阶段最小二乘法:TSLS

一个内生自变量

EViews实现两阶段最小二乘: 例子6.2 已婚女性小时工资(续) log(wage) 0 1exper 2exper2 3edu u

两阶段最小二乘法:TSLS

一个内生自变量

类比原则得样本矩条件,可解得参数估计。

工具变量估计法

多元线性回归模型

Y 0 1 X1 r X r r1 X r1 k X k u

结论4:工具变量估计的性质 p ˆ jIV (1) jIV 2 ˆ n ( ) ~ N ( 0 , (2) ˆ ) jIV jIV (a) 2 ˆ j 0,1,, k 。 其中 ˆ 为 jIV 的方差,