第6章 期缴纯保费与毛保费12

第五章均衡净保费和毛保费

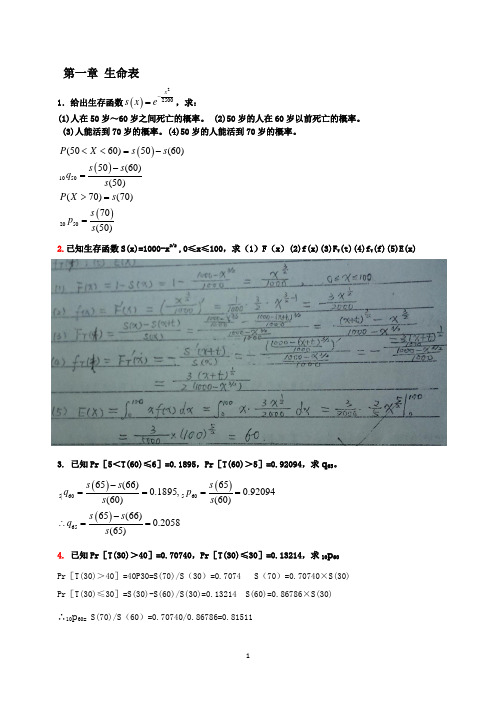

P1 x:n

A1 x:n

ax:n (M x M xn ) (Nx Nxn )

Px:n Ax:n ax:n (M x M xn Dxn ) (Nx Nxn )

h Px Ax ax:h M x (Nx Nxh )

h Px:n Ax:n ax:h (M x M xn Dxn ) (Nx Nxh )

l(T )

vt

P

(

Ax

)a t

(2)E(L)

0

Ax

P ( Ax )ax

0

P ( Ax )

Ax ax

(3)Var(L)

Var[vt

(1

P

)

P

]

(1

P

)2[2Ax

( Ax

)2

]

(ax ax

Ax

)2[2Ax

( Ax )2 ]

2 Ax ( Ax )2

(ax )2

常见险种的完全连续净均衡保费总结

P(A 1) A 1

x:n

x:n

ax:n

P( m

ax )

A1 x:m

axm

a x:m

例5.1

已知利息力为0.06,死亡力为0.04,求

(1)P ( Ax ) (2)Var(L)

例5.1答案

根据例4.1,已知ax 10, Ax 0.4, 2 Ax ( Ax )2 0.09 所以

(1)P( Ax )

常见险种的趸缴纯保费

纯寿险趸缴纯保费(死亡受益死亡即刻支付)

Ax

,

m Ax ,

A1 x:n

,

m n Ax

生存险趸缴纯保费(一次性生存受益期末支付, 生存年金受益期初支付)

A1 x:n

保险精算-第6章1-期缴纯保费与营业保费

n

Ex

a

x:h|

x:h|

x:h|

ax

1 ax

n年期两全保险年缴均衡纯保费与n年期生存年金精算

现值之间的关系

P(A

A 1 a

) x:n|

x:n|

1

x:n|

ax:n|

ax:n|

ax:n|

h年限期缴费n年期定期寿险年缴均衡纯保费与生存年

金精算现值之间的关系

h

P

(

A1 x:n|

)

A1 x:n|

a

A x:n| a

A1 x:n|

1

a x:n|

)Y ]

Var[Z

P( Ax:n

)1 Z

]

Var[(1

P( Ax:n

) )Z

P( Ax:n

) ]

(1

P( Ax:n

) )2[ 2 Ax:n

( Ax:n

)2 ]

注:Var(L) (1

P

(

Ax:n

)

)2

[

2

Ax:n

( Ax:n )2 ]

A 2 x:n

( Ax:n

)2

( ax:n )2

完全连续型年缴纯保费(全期缴费)

生存年金给付的现值随机变量

Z

0,T n aT n| vn ,T

n

n年纯保费缴付的生存年金现值随机变量

Y

aT | , T an| , T

n n

E(Z )n

a

x

A1 x:n|

a xn,

E(Y )

a x:n|

延期n年终身生存年金的年缴均衡纯保费(n年限期缴费)

P(n ax )

E(Z) E(Y )

分期纯保费与毛保费.

1

vT

)

Var[vT .(1 p )]

Var(vT ).(1 p )2

(2Ax

Ax2 ).(1

p )2

Var(L)

2 Ax Ax2

( a x )2

例:已知利息力为0.06,死亡力为0.04,求 (1)P( Ax )

解:

P(Ax )

解:1、每个保单的亏损为:

..

L(c ) 1000v K 1 c a K 1

[1000 c ]v K 1 c

d

d

2、期望值与方差为:

E[ L( c

)]

[1000

c d

]A25

c d

Var[ L( c

)]

[1000

c d

]2Var(v K 1 )

Nx

N xn

b e 0.1t dt

0

0.04

lim(

b

1 0.1

e 0.1t

)

|b0

ax

0

v

t

.t

p

x

dt

lim(

b

1 0.1

e 0.1t

)

|b0

10

0.4

Var(L)

2 Ax Ax2

( a x )2

2Ax

t

0

e

2t

.e

0

纯保费厘定原则——平衡原则:

保险精算教学大纲丶习题及答案

保险精算教学大纲本课程总课时:课程教学周,每周课时第一章:利息理论基础本章课时:学习的目的和要求要求了解利息的各种度量掌握常见利息问题的求解原理二、主要内容第一节:实际利率与实际贴现率利息的定义实际利率单利和复利实际贴现率第二节:名义利率和名义贴现率第三节:利息强度第二章年金本章课时:一、学习的目的和要求要求了解年金的定义、类别掌握年金问题求解的基本原理和常用技巧二、主要内容第一节:期末付年金第二节:期初付年金第三节:任意时刻的年金值一、在首期付款前某时刻的年金值二、在最后一期付款后某时刻的年金积累值三、付款期间某时刻的年金当前值第四节:永续年金第五节:连续年金第三章生命表基础本章课时:一、学习的目的与要求理解常用生命表函数的概率意义及彼此之间的函数关系了解生存函数与生命表的关系并掌握寿险生命表的特点与构造原理掌握各种分数年龄假定下,分数年龄的生命表函数的估计方法主要内容第一节生命函数一、分布函数二、生存函数三、剩余寿命四、取整余命五、死亡效力六、生存函数的解析表达式第二节生命表一、生命表的含义二、生命表的内容第四章人寿保险的精算现值本章课时:一、教学目的与要求掌握寿险趸缴纯保费的厘定原理理解寿险精算现值的意义,掌握寿险精算现值的表达方式及计算技巧认识常见的寿险产品并掌握各种产品趸缴纯保费的厘定及寿险精算现值方差的计算理解趸缴纯保费的现实意义主要内容第一节死亡即付的人寿保险一、精算现值的概念二、n年定期保险的精算现值(趸缴纯保费)三、终身寿险的趸缴纯保费四、延期寿险的趸缴纯保费五、生存保险与两全保险的趸缴纯保费死亡年末给付的人寿保险一、定期寿险的趸缴纯保费二、终身寿险的趸缴纯保费三、两全保险的趸缴纯保费四、延期寿险的趸缴纯保费死亡即刻赔付保险与死亡年末赔付保险的精算现值的关系递增型人寿保险与递减型人寿保险一、递增型寿险二、递减型寿险三、两类精算现值的换算第五章年金的精算现值本章课时:一、学习目的与要求理解生存年金的概念掌握各种场合计算生存年金现时值的原理和技巧。

保险精算学-趸缴纯保费

保险精算学-趸缴纯保费一、介绍保险精算学是一门研究如何根据统计学和数学原理来评估和管理保险风险的学科。

其中,趸缴纯保费是保险精算学中的一个重要概念。

本文将介绍趸缴纯保费的含义、计算方法以及在保险业中的应用。

二、趸缴纯保费的含义趸缴纯保费是指被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

这意味着保险公司承当了保险风险,并且不提供任何现金价值或投资回报。

趸缴纯保费通常应用于寿险和意外险等风险较高的保险产品。

三、趸缴纯保费的计算方法趸缴纯保费的计算方法主要基于统计模型和风险评估。

以下是常用的计算方法:1. 人寿保险中的趸缴纯保费计算方法在人寿保险中,趸缴纯保费的计算通常基于年龄、性别、保额和保险期限等因素。

常见的计算公式如下:趸缴纯保费 = 预期死亡率 × 保额 × 保险期限其中,预期死亡率是根据历史数据和统计模型计算得出的,它表示了某一年龄段人群的平均死亡概率。

2. 意外险中的趸缴纯保费计算方法在意外险中,趸缴纯保费的计算通常基于被保险人的职业、年龄、性别和保险金额等因素。

常见的计算公式如下:趸缴纯保费 = 根底保费 × 职业系数 × 年龄系数其中,根底保费是根据保险公司的费率表确定的,职业系数和年龄系数是根据不同职业和年龄段的保险风险进行评估得出的。

四、趸缴纯保费的应用趸缴纯保费在保险业中有着广泛的应用。

以下是一些应用场景:1. 个人寿险在个人寿险中,趸缴纯保费常用于购置寿险保单。

被保险人一次性支付趸缴纯保费后,保险公司承当了与被保险人生命风险相关的保险责任。

2. 团体意外险在团体意外险中,趸缴纯保费通常用于覆盖公司员工的意外风险。

员工支付趸缴纯保费后,保险公司将提供相应的意外保障。

3. 旅行险在旅行险中,趸缴纯保费可用于购置旅行期间的保险保障。

旅客支付趸缴纯保费后,保险公司将承当与旅行相关的风险,例如医疗费用、航班延误等。

五、结论趸缴纯保费是保险精算学中的一个重要概念,它是被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

寿险精算学课件-期缴保费

]

Var[(vs1 P( Ax ) )vk1] d

记Z s

vs1

P( Ax d

)

,Z

k

vk 1

由于分数剩余寿命和整值剩余寿命相互独立,

所以Z s与Z k 独立,则

Var(L) Var(Zs Zk )

E(Zs Zk )2 E(Zs Zk )2

E

(

Z

2 s

)E

(Z

2 k

)

E(Z

s

)2

(2)E(L)

0

Ax

Px ax

0

Px

Ax ax

(3)Var(L)

(1

Px d

)2

[

2

Ax

( Ax )2 ]

2 Ax ( Ax )2 (dax )2

例5.3

▪ 假设由某寿险公司的经验生命表可得 : A60 0.4097 ,2 A60 0.2153 a60 10 ,i 0.025

▪求

(1)P60 (2)Var(L)

ax

Ax

(m)Px(m)

ax

Px

(m)Px(m)

ax

由Ax

Px ax

1

dax

Px ax

1 ax

=Px +d ,则

(m)

P(m) x

Px

(m)Px(m)

Px +d

P(m) x

=

(m)

Px (m)

Px

+d

例5.7

▪ 已知 i 0.05 ,ax 1.68 ,被保险人在每

一个分数年内死亡服从均匀分布

a

1 A

x:n

1 0.747

10.373

保险精算李秀芳1-5章习题答案

7.设一个人数为1000的现年36岁的群体,根据本章中的生命表计算(取整)

(1)3年后群体中的预期生存人数(2)在40岁以前死亡的人数(3)在45-50之间挂的人

(1)l39=l36×3P36=l36(1-3q36)=1500×(1-0.0055)≈1492

(2)4d36=l36×4q36=1500×(0.005+0.00213)≈11

29.

第二章趸缴纯保费

1.设生存函数为 (0≤x≤100),年利率 =0.10,计算(保险金额为1元):(1)趸缴纯保费 的值。(2)这一保险给付额在签单时的现值随机变量Z的方差Var(Z)。

2.设利力 , , ,求 。

5. 设 , , , 试计算:(1) (2)

6.试证在UDD假设条件下:(1) (2)

=397.02

第三章年金精算现值

1.设随机变量T=T(x)的概率密度函数为 (t≥0),利息强度为δ=0.05 。(1)计算精算现值 (2)基金 足够用于实际支付年金的概率

2.设 , , 。试求:(1) ;(2) 。

3.设 , 。试求 :1) ;2) 。

5.某人现年50岁,以10000元购买于51岁开始给付的终身生存年金,试求其每年所得年金额。

13.设 , , ,…, , ,求:1)人在70岁至80岁之间死亡的概率;2)30岁的人在70岁至80岁之间死亡的概率;3)30岁的人的取整平均余命。

18.

19.

20.

24.答:当年龄很小时,性别差异导致的死亡率差异基本不存在,因此此时不能用年龄倒退法。

27. 28.设选择期为10岁,请用生存人数表示概率5|3q[30]+3

解:定义X=1+Y,则X为x期签单的每期起初支付1元的生存年金的给付现值随机变量

第5章 均衡净保费和毛保费课件

险种

终身人寿保险 n年定期寿险 n年两全保险 h年缴费终身人寿保险 h年缴费n年两全保险 n年生存保险 m年递延终身生存保险

保费公式

P( Ax ) Ax ax

P

(

A1 x:n

)

A1 x:n

ax:n

P( Ax:n ) Ax:n ax:n

h P( Ax ) Ax ax:h

h P( Ax:n ) Ax:n ax:h

常见险种的趸缴纯保费

纯寿险趸缴纯保费(死亡受益死亡即刻支付)

Ax

,

m Ax ,

A1 x:n

,

m n Ax

生存险趸缴纯保费(一次性生存受益期末支付, 生存年金受益期初支付)

A1 x:n

, ax ,

m ax

,

a x:n

, m n ax

两全保险趸缴纯保费(死亡受益死亡即刻支付, 生存受益期末支付)

(1)P ( A ) 35:10

(2)P( A ) 35:10

(3)P 35:10

例5.3答案

(1)P ( A ) 35:10

M 35 M 45 D45 N35 N45

(i

)(M 35

M

45 )

D45

( N 35

N 45

)

1 2

( D35

D45 )

1.0297(1577.6833 1339.5427) 6657.69 (188663.76 93953.92) 1 (12256.76 6657.69)

P(A 1) A 1

x:n

x:n

ax:n

P( m

ax )

A1 x:m

axm

a x:m

例5.1

已知利息力为0.06,死亡力为0.04,求

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

K

K+1 T(x)=t

1

T(x)

例6.1.1:P91

某保险公司计划发行一种人寿保单,该保单在死亡 年末支付1单位保险金,保费在被保人活着的每年初 缴付。已知: 试根据以下原则确定年缴纯保费P: 原则1:P使得保单签单时的亏损现值期望为0 原则2:P使得保单签单时的亏损为正的概率不超过 0.25的最低额。

例6.1.3(P97)

对完全连续n年期两全保险的保险金额为 1单位,试导出其年缴均衡纯保费,并用 其趸缴纯保费符号表示其损失随机变量L 的方差表达式。 练习:当利息力为=0.05,死亡力为 =0.04,求解上述问题。

第2节 完全离散纯均衡纯保费厘定

一、终身寿险 1、全期缴费终身寿险 条件:(x)死亡年末给付1单位终身人寿保险,被保险人 从保单生效起按年期初缴费,年实质利率i。 记均衡纯保费为Px 精算等价原理的图示过程: 期缴保费收入精算现值 Px ax (x) 0

T(x)=t T(x)

Ax

1

完全连续年缴均衡纯保费的厘定(终身寿险)

P ( Ax ) ax

(x) 0 1

P ( Ax ) at |

2

P ( Ax )

T(x)=t

at |

T(x)

1v t

Ax

1 v t

Ax ax

1

P

P ( 1 )L l (T ) v T P aT | l (t ) v t P ( Ax )at (1 )v t

1 1 x: Px: A a Dx n ( N x N x n ) x: n n n

n年生存保险

限期h年缴费延期m年 的终身生存年金

1 P ( a ) A h x:m a x m a x:h Dx m N x m ( N x N x h ) m x

x:n | Px1:n | a

A

Px1:n | Px1:n Px1:n | | (x) 0 1 2

1 x:n |

Px1:n |

K

K+1 T(x)=t K(x)=k

n T(x)

1

例6.2.2(P103)

记全离散n年期两全保险的保险人损失随机变 量L : (1)写出L的表达式; (2)求全离散n年期两全保险的均衡纯保费; (3)写出L的方差表达式。

三、常见险种完全离散均衡纯保费总结 (P102、103)

险种

终身人寿保险

n年定期寿险 n年两全保险 h年缴费终身人寿保险 h年缴费n年两全保险

h

保费公式(换算基数公式)

x M x N x Px Ax a

1 x: Px1: A a (M x M xn ) ( N x N xn ) n x: n n

x: Px: Ax: a ( M x M x n Dx n ) ( N x N x n ) n n n

h

x: Px Ax a M x ( N x N x h ) h

x: Px: Ax: a ( M x M x n Dx n ) ( N x N x h ) n n h

例6.2.1:P100

设k | q x c(0.96)

k 1

, k 0,1,2, 。其中,

c 0.04 / 0.96 ,i 6%,试求Px和Var ( L)。

2、限期缴费终身寿险

限期缴费终身寿险,指在规定的年限内, 按年缴费直至被保险人死亡或缴费期限届 满时停止。 条件:(x)死亡年末给付1单位终身人寿 保险,保费限期h年缴清,按年期初缴费。 此时,均衡纯保费记为: P

1

第1节

完全连续年缴均衡纯保费的厘定

一、全期缴费终身人寿保险

条件:(x)死亡即刻给付1单位的终身人寿保险,被保险人从保单 生效起按年连续交付保费。(给付连续,缴费也连续) 记 P 表示以被保人生存为条件的年缴均衡纯保费,则有 厘定过程:

P ( Ax ) ax

(x) 0 1 2

P ( Ax )

保费公式

P( Ax ) Ax ax

1 1 P ( Ax ) A ax: : n x: n n

P ( Ax: ) Ax: ax: n n n

h

P ( Ax ) Ax a x: h

h

P ( Ax: ) Ax: a x: n n h

P ( Ax:n1 ) Ax:n1 ax: n

P ( m ax ) Ax:1 ax m ax:m m

h x

限期缴费终身寿险均衡纯保费的厘定

h

x:h | Px a

Px h Px (x) 0 1

h

h

Ax

Px 0 h-1 h

0

K

K+1

T(x)

T(x)=t K(x)=k

1

厘定过程:

Ax h Px x:h | a

二、全期缴费定期寿险

条件:(x)死亡年末给付1单位的n年定期人寿保险, 被保险人从保单生效起按年期初缴费,年实质利率i。 此时均衡纯保费记为 1 Px:n | 厘定过程:

第6章 期缴纯保费与营业保费

期缴纯保费和均衡纯保费 掌握期缴保费的计算原理及常见险种均 衡纯保费的计算 掌握营业保费(毛保费)的构成、确定 原理和计算方法

第0节 保费简介

一、保费的分类 按保险的种类分:

只覆盖死亡的保险:纯寿险保费 只覆盖生存的保险:生存险保费(一次性受益和生存年金) 既覆盖死亡又覆盖生存的保险:两全险保费 纯保费:保单受益的精算现值(预定利率和预定死亡率) 毛保费:纯保费+附加费用(与保费相关费用的精算现值) 趸缴(纯/毛)保费:一次性缴纳 期缴(纯/毛)保费:按相等的时间间隔以被保人的生存为条 件的方式缴纳,如均衡纯保费

均衡纯保费与趸缴纯保费的关系

E(均衡纯保费现值)=趸缴纯保费 在缴费期缴纳均衡纯保费的生存年金=所购险各种的趸缴纯保费 连续缴费 期初缴费 死亡即刻给付 死亡年末给付

x 期缴保费收入精算现值 Px a

Px Px Px Px Px

K

K+1

(x) 0

Ax

1

2

T(x)

保险理赔支出精算现值

T(x)=t K(x)=k

例6.2.3:P104

表示25的人投保保额为10000元的完全离散终身 寿险的年缴均衡纯保费,L()表示保单签发时保 险人亏损随机变量,若:

A25 0.19, A25 0.64, d 0.057

按保费的构成分:

按保费缴纳的方式分:

常见险种的趸缴纯保费

纯寿险趸缴纯保费 连续型寿险(死亡受益、死亡即刻支付)

1 Ax,m| Ax,Ax :n |

1 A m| x:n|

离散型寿险(死亡受益、死亡年末支付)

Ax,m| Ax,A

1 x:n |

1 A m| x:n|

生存险趸缴纯保费

(1)生存保险(一次性生存受益,期末支付)

k|

q 0.25,k 01 , , 2, 3 i 0.05

均衡纯保费的分类

期缴保费收入精算现值: 连续缴费 x a 离散缴费:期初缴 1 期末缴 (x) 保险金给付精算现值: Ax

死亡即刻给付 死亡年末给付

1 1 1 1

K K+1 T(x)=t

T(x)

1

各种期限险种: 死亡保险:即期和延期的终身、定期、两全保险 生存保险:生存时一次性受益的生存保险和在保险期

x:n x:n

年金和寿险关系

•以死亡年末给付的终身寿险和期初给付的 终身生存年金为例

x a

(x)

Ax 1 1 1 1 1

K1 v x E[a K 1 ] E 1) a d

1 E (v 1) A1 x Ax k] d E[ zd d d

年付h次的生存年金

(h) x (h) x

x:n | a

ax:n |

(h) x:n | (h) x:n |

, m| a ,a a a , m| a ,a

(h) x

(h) x

(h) a m| x:n | (h) a m| x:n |

两全保险趸缴纯保费(死亡受益、死亡即刻(年末)支付, 生存受益期末支付) A ( A )

二、期缴纯保费与均衡纯保费

趸缴纯保费 期缴纯保费 若保费的缴付以被保人的生存为条件,在 约定的缴费期内,从投保时刻起每期缴付一 定的金额,直至被保人死亡或约定的缴费期 界满为止。 均衡纯保费:在生存的缴费期内,若期缴纯 保费每时点缴付金额相等。

期缴(均衡)纯保费厘定原则

纯保费厘定原则——收(纯保费缴纳)支(理赔给付)平衡:

(2) E ( L) 0 Ax P ( Ax )a x 0 P ( Ax ) (3)Var ( L) Var[v t (1 P

)

P

] (1

P

) 2 [ 2 Ax ( Ax ) 2 ]

2 a x Ax 2 2 Ax ( Ax ) 2 2 ( )[ Ax ( Ax ) ] ax ( a x ) 2

例6.1.2(P94)

已知利息力为=0.05,死亡力为=0.04, 求

(1) P ( Ax )

(2)Var ( L)

核心原理

潜在损失随机变量

L l (T ) bT vT P Y Z P Y

期缴保费使得期望损失为零,由此即可 求得各种均衡纯保费。