管理会计计算题

管理会计计算题

第二章

3.以下四个案列是四个工程分别在过去一年中的生产和销售情况,假定每个工厂的产品都在

要求:根据贡献毛益率的实质和其与成本性态的联系,计算出空白栏中的数据。(表中粗实体为原有数据,细字体为答案)

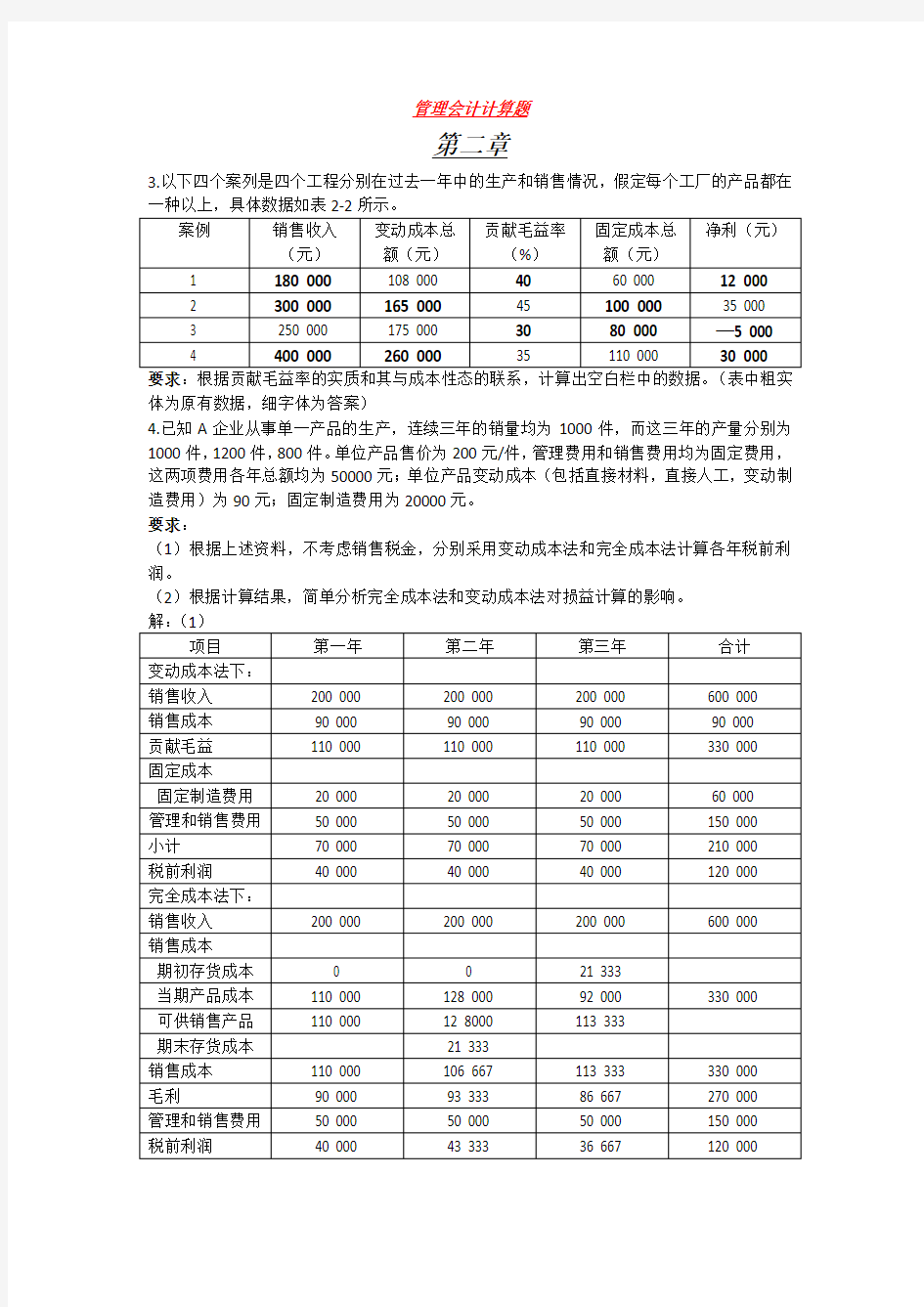

4.已知A企业从事单一产品的生产,连续三年的销量均为1000件,而这三年的产量分别为1000件,1200件,800件。单位产品售价为200元/件,管理费用和销售费用均为固定费用,这两项费用各年总额均为50000元;单位产品变动成本(包括直接材料,直接人工,变动制造费用)为90元;固定制造费用为20000元。

要求:

(1)根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润。

(2)根据计算结果,简单分析完全成本法和变动成本法对损益计算的影响。

解:(1)

(2)由上表的技术结果可以看到:当产量等于销售量且无期初存货时,两种成本计算法下的利润完相同;当产量大于销量且无期初存货时,按变动成本法计算的利润小于按完全成本法计算的利润;当产量小于销量时,按变动成本法计算的利润大于按完全成本法计算的利润。

5.某公司生产一种产品,2013年和2014年的有关资料如表2-3所示。

要求:

(1)用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业利润反而大为减少。

(2)用变动成本法根据相同资料编制比较利润表,并将它同(1)中的比较利润表进行比较,指出哪一种比较重视销售。

解:(1)

之所以会出现销售增加50%,营业利润反而减低89%的结果,完全是由于2013年的产产量高于2014年生产产量,使单位产品成本中的固定成本相应的更低,导致销售的产品所负担的单位固定成本也比2014年低。因此,出现了销售量虽然大幅度上升,但是由于生产量降低,最终的营业净利反而降低的结果。

(2)采用变动成本法编制该公司2013年和2014年的比较利润表,如表2-10所示

担的固定成本,在销售量一定的情况下会增加利润,因而企业会重视生产环节;相反,在变动成本法下,由于固定成本被视为期间费用,只有增加销量才能增加贡献毛益,从而增加利润,所以企业会相对重视销售环节。

第三章

1.A企业为生产和销售单一产品的企业,该产品单位售价为80元,单位变动成本50元,固定成本总额60000元,预计正常销售量4000件。

要求:(1)计算盈亏临界点销售量。

(2)计算安全边际及安全边际率。

解:(1)盈亏临界点销售量=60000/30=2000(件)

(2)安全边际=4000—2000=2000(件)

安全边际率=2000/4000x100%=50 %

2.某公司只生产和销售一种产品,2014年的单位变动成本为12元,变动成本总额为60000元,工获得税前利润18000元,若该公司计划2015年维持销售单价不变,变动成本率仍维持2014年的40%。

要求:

(1)计算该企业2015年的保本销售量。

(2)若2015年的计划销售量比2014年提高8%,可获得多少税前利润?

解:(1)4000个

(2)252000元

3.甲企业为生产和销售单一产品的企业,当年有关数据如下:销售产品4000件,产品单价80件,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100 000元。

要求:

(1)计算实现目标利润的销售量。

(2)计算销售量,销售单季,单位变动成本及固定成本的敏感系数。

解:(1)实现目标利润的销售量=(目标利润+固定成本)/单位贡献毛益

=(100000+50000)/(80-50)=5000(件)

(2)销售量敏感系数=Vx(SP-VC)/P=4000x(80-50)/70 000=1.71

单价敏感系数=VxSP/P=4000x80/70 000=4.57

单位变动成本敏感系数= —VxVC/P= —4000x50/70 000= —2.86

固定成本敏感系数= —FC/P= —50 000/70 000= —0.71

5.某公司2014年实际的销售量为1000件,售价为200元,单位变动成本为90元,营业净利为55000元。

要求:(1)计算2014年的销售量敏感系数。

(2)2015年计划增加销售量5%,试用销售量敏感系数预测营业净利。

(3)若2015年的目标利润为66000元,试用销售量敏感系数计算应该达到的销售量。解:(1)销售量敏感系数=Vx(SP-VC)/P=1000x(200-90)/55 000=2

(2)2015年计划增加销售量5%,由于销售量的敏感系数为2,所以

利润的增长率=销售量增长率x销售量敏感系数=5%x2=10%

2015年预期营业利润=2014年营业利润x(1+10%) =55 000x1.1=60 500(元)

(3)若2015年目标利润为66000元,即在2014年营业利润的基础上增长20%,则销售量增长率=营业利润增长率/销售量敏感系数=20%/2=10%

2015年销售量=1000x(1+10%)=1100(件)

第五章

1.某制造厂有一种通用设备,可以生产A产品,也可以生产B产品,两种产品预期的销售数量,销售单价和单位变动成本如表5-1所示。

要求:利用差量分析法对该企业应该选用那个备选方案较为有利进行决策。

解:

B产品与A产品的差量收入=26x500—11x1000=2000(元)

B产品与A产品的差量成本=22x500—8x1000=3000(元)

B产品与A产品的差量损益=2000—3000= —1000(元)

计算结果说明生产B产品比生产A产品要损失1000元,所以应该选用方案一,即生产A 产品。

2.某企业现有设备生产能力是30000个机器工时,其利用率为80%,现准备利用剩余生产能力开发新产品A,B,或C,三种产品的资料如表5-2所示。

表5-2

要求:利用贡献毛益分析法进行决策。

解:

该企业现有剩余工时=30000x20%=6000(小时)

从计算结果可知,生产A产品最有利。因为:首先,A产品的贡献毛益额为30 000元,比B产品多10 000元(30 000—20 000),比C产品的贡献毛益额多12 000元(30 000—18 000),。其次,A产品的单位工时贡献毛益额为5元,比B产品多1.67元(5—3.3),比C产品多2元(5—3)。可见,无论从贡献毛益额,还是从单位工时贡献毛益额来看,都是A产品的生产方案最优。

根据已知数据可得表5-8