基础会计习题与案例答案_东北财经大学出版社第二版

东北财经会计基础第二套试题及答案

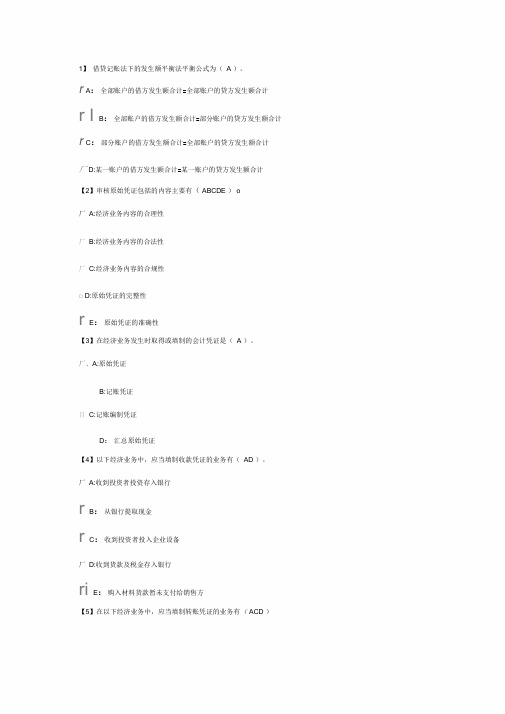

1】借贷记账法下的发生额平衡法平衡公式为(A )。

r A:全部账户的借方发生额合计=全部账户的贷方发生额合计r I B:全部账户的借方发生额合计=部分账户的贷方发生额合计r C:部分账户的借方发生额合计=全部账户的贷方发生额合计厂D:某一账户的借方发生额合计=某一账户的贷方发生额合计【2】审核原始凭证包括的内容主要有( ABCDE ) o厂A:经济业务内容的合理性厂B:经济业务内容的合法性厂C:经济业务内容的合规性□ D:原始凭证的完整性r E:原始凭证的准确性【3】在经济业务发生时取得或填制的会计凭证是( A )。

厂、A:原始凭证B:记账凭证目C:记账编制凭证D:汇总原始凭证【4】以下经济业务中,应当填制收款凭证的业务有(AD )。

厂A:收到投资者投资存入银行r B:从银行提取现金r C:收到投资者投入企业设备厂D:收到货款及税金存入银行ri E:购入材料货款暂未支付给销售方【5】在以下经济业务中,应当填制转账凭证的业务有( ACD )厂| A:收到投资者投入企业材料厂B:用银行存款支付购买材料货款厂]C:将盈余公积金转为资本金r D:企业管理部门领用材料n E:用现金支付材料运费【6】以下经济业务中,应当填制付款凭证的业务有(ABCE )n A:用现金购买办公用品厂B:将现金存入银行n C:用银行存款交纳税金匚| D:生产产品领用材料r E:用现金支付员工借款【7】下列账户中可设置成多栏式明细分类账簿的有(ABCD)厂A:生产成本\~ B:制造费用「C:材料采购n D:管理费用r E:实收资本【8】对账的主要内容有(ABCDE )o厂A:账账核对□ B:账表核对r C:账证核对厂D:账实核对E:债权债务核对【9】在采用权责发生制确认收入和费用时,下列内容中应确认为本期费用的有(ABCDE )厂A:本期生产产品实际支付的费用厂B:本期生产产品负担的预提费用厂]C:本期生产产品负担的转账费用厂D:本期应负担的待摊费用厂E:本期应付未付的各项费用【10】如果企业在会计期末将当月预收但尚未供货的预收款确认为当期收入,将会(BDE )厂A:虚减当期收入r\ B:虚增当期收入厂C:虚增当期负债厂| D:虚减当期负债n E:虚增当期利润【11】如果企业在会计期末不进行预提费用的调整,将会(ACE)。

基础会计第二版参考答案(全部)

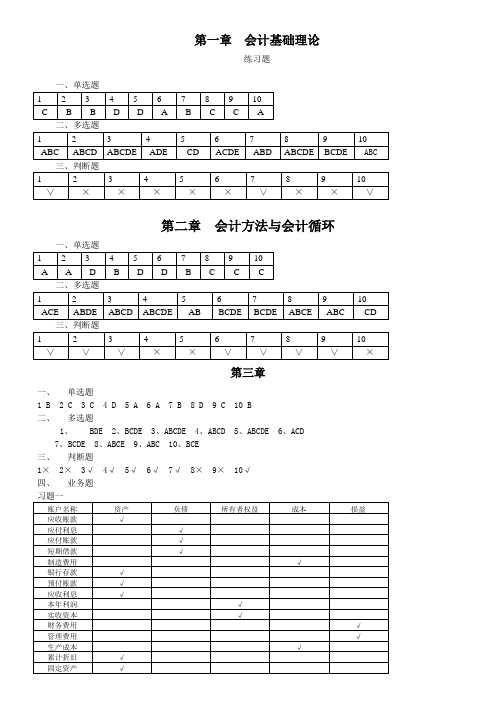

第一章会计基础理论练习题一、单选题三、判断题第二章会计方法与会计循环第三章一、单选题1 B2 C3 C4 D5 A6 A7 B8 D9 C 10 B二、多选题1、BDE2、BCDE3、ABCDE4、ABCD5、ABCDE6、ACD7、BCDE 8、ABCE 9、ABC 10、BCE三、判断题1× 2× 3√ 4√ 5√ 6√ 7√ 8× 9× 10√四、业务题习题一习题二应收账款=140 000+186 000-204 000=122 000固定资产=480 000-12 000-560 000=92 000预收账款=312 000-260 000+160 000=212 000应付账款=68 000+312 000-180 000=200 000利润分配=500 000+0+500 000=1 000 000习题三借方原材料(资产)贷方借方应付利息(负债)贷方借方主营业务收入(收入)贷方借方盈余公积(所有者权益)贷方借方生产成本(成本)贷方习题五试算平衡表:第四章一、单选题1 D2 A3 B4 C5 D6 B7 A8 D9 C 10 D一、多选题1、AC2、ACE3、ABC4、AE5、BDE6、ABE7、BCE 8、ACE 9、ACE 10、ABCDE二、判断题1× 2× 3× 4√ 5√ 6× 7√ 8× 9× 10√四、业务题习题一1、借:原材料——甲材料 20 000应交税费——应交增值税(进项税额) 3 400贷:银行存款 23 4002、借:原材料——甲材料 80 000应交税费——应交增值税(进项税额) 13 600贷:应付账款——光明工厂 35 100——光华工厂 58 5003、借:在途物资——甲材料 1 000贷:银行存款 1 0004、借:原材料——乙材料 40 200应交税费——应交增值税(进项税额) 6 834贷:银行存款 47 0345、借:原材料——丙材料 20 000——丁材料 5 000应交税费——应交增值税(进项税额) 4 250贷:银行存款 29 2506、运费分摊率=900/25 000=0.036(元)丙材料运费=20 000*0.036=720(元)丁材料运费=5 000*0.036=180(元)借:原材料——丙材料 720——丁材料 180贷:库存现金 9007、借:原材料——甲材料 51 000应交税费——应交增值税(进项税额) 8 500贷:预付账款——光明工厂 30 000银行存款 29 5008、借:原材料——甲材料 1 800贷:库存现金 1 8009、借:应付账款——光明工厂 35 100——光华工厂 58 500贷:银行存款 93 60010、借:原材料—甲材料 21 000贷:在途物资 21 000习题二:1、借:生产成本——A 58 510——B 45 405制造费用 7 000管理费用 4 025贷:原材料——甲材料 90 900——乙材料 3 540——丙材料 16 000——丁材料 4 5002、借:生产成本——A 78 000——B 56 000制造费用 18 000管理费用 64 000贷:应付职工薪酬 216 0003、借:库存现金 216 000贷:银行存款 216 0004、借:应付职工薪酬 216 000贷:库存现金 216 0005、借:生产成本——A 10 050——B 5 040管理费用 2 070贷:银行存款 17 1606、借:管理费用 3 000贷:银行存款 3 0007、借:预付帐款 9 000贷:银行存款 9 0008、借:制造费用 60 000管理费用 19 800贷:累计折旧 79 8009、借:管理费用 1 230贷:预付帐款 1 23010、借:制造费用 3 200贷:其他应付款 3 20011、借:库存商品——A 735 850贷:生产成本——A 735 850习题三1、借:银行存款 605 475贷:主营业务收入 517 500应交税费——应交增值税(销项税额) 87 9752、借:销售费用 700贷:银行存款 7003、借:预收账款——金杯公司 100 000应收账款——金杯公司 107 657贷:主营业务收入 177 500 应交税费——应交增值税(销项税额) 30 1754、借:销售费用 410贷:银行存款 4105、借:应收账款——宏大公司 56 630贷:主营业务收入 48 000 应交税费——应交增值税(销项税额) 8 160银行存款 470 6、借:主营业务成本 625 200贷:库存商品——A 589 200——B 36 0007、借:营业税金及附加 37 150贷:应交税费 37 150习题四1、借:应付账款 7 500贷:营业外收入 7 5002、借:其他应付款 2 000贷:营业外收入 2 0003、借:营业外支出 8 000贷:银行存款 8 0004、借:主营业务收入 170 000营业外收入 9 500贷:本年利润 179 5005、借:本年利润 145 000贷:主营业务成本 100 000 营业税金及附加 17 000销售费用 7 000管理费用 13 000营业外支出 8 0006、借:所得税费用 10 000贷:应交税费 10 000 借:本年利润 10 000贷:所得税费用 10 000 7、借:利润分配 8 000贷:盈余公积 8 0008、借:利润分配 12 000贷:应付股利 12 000习题五1、借:应交税费 17 500贷:银行存款 17 5002、借:应付股利 20 000贷:银行存款 20 0003、借:银行存款 100 000贷:实收资本 100 000 4、借:银行存款 200 000贷:短期借款 200 000 5、借:银行存款 50 000贷:其他应付款 50 0006、借:应付账款 50 000贷:银行存款 50 0007、借:长期借款 100 000贷:银行存款 100 0008、借:原材料 72 000应交税费——应交增值税(进项税额) 12 240贷:应付账款 84 240 9、借:原材料 200贷:库存现金 20010、借:预付账款 30 000贷:银行存款 30 00011、借:应付账款 84 240贷:银行存款 84 24012、借:原材料 46 000应交税费——应交增值税(进项税额) 7 820贷:银行存款 53 82013、借:原材料 48 717.95应交税费——应交增值税(进项税额) 8 282.05贷:预付账款 30 000银行存款 27 00014、借:原材料 1 000贷:库存现金 1 00015、借:生产成本 135 000管理费用 3 000贷:原材料 138 00016、借:库存现金 80 000贷:银行存款 80 00017、借:应付职工薪酬 80 000贷:库存现金 80 00018、借:生产成本 65 000管理费用 15 000贷:应付职工薪酬 80 00019、借:管理费用 5 600贷:银行存款 5 60020、借:管理费用 1 200贷:库存现金 1 20021、借:预付帐款 4 800贷:银行存款 4 80022、借:其他应收款——王金 1 000贷:库存现金 1 00023、借:管理费用 1 600贷:预付帐款 1 60024、借:财务费用 6 000贷:应计利息 6 00025、借:管理费用 30 000贷:银行存款 30 00026、借:制造费用 24 000管理费用 20 000贷:累计折旧 44 00027、借:管理费用 880库存现金 120贷:其他应收款——王金 1 000 28、借:库存商品 200 000贷:生产成本 200 00029、借:应收账款 91 260贷:主营业务收入 78 000应交税费——应交增值税(销项税额) 13 26030、借:银行存款 50 000贷:预收账款 50 00031、借:银行存款 112 320贷:主营业务收入 96 000应交税费——应交增值税(销项税额) 16 32032、借:销售费用 1 200贷:库存现金 1 200 33、借:销售费用 1 000贷:库存现金 1 000 34、借:银行存款 91 260贷:应收账款 91 26035、借:预收账款 50 000银行存款 90 400 贷:主营业务收入 120 000 应交税费——应交增值税(销项税额) 20 400 36、借:主营业务成本 100 000贷:库存商品 100 000 37、借:营业税金及附加 1 4 700贷:应交税费 14 700 38、借:其他应收款 6 000贷:银行存款 6 000 39、借:营业外支出 3 500贷:库存现金 3 500 40、借:其他应付款 2 000贷:营业外收入 2 000 41、借:主营业务收入 294 000营业外收入 2 000贷:本年利润 296 000 借:本年利润 203 680贷:主营业务成本 100 000营业税金及附加 14 700销售费用 2 200管理费用 77 280财务费用 6 000营业外支出 3 50042、借:所得税费用 5 000贷:应交税费 5 000 借:本年利润 5 000贷:所得税费用 5 000 借:本年利润 87 320 贷:利润分配 87 320 43、借:利润分配 6 000贷:盈余公积 6 00044、借:利润分配 5 000贷:应付股利 5 000第五章练习题参考答案1.C2.C3.A4.A5.D6.B7.B8.B9.A 10.C1.ABC2.DE3.ABC4.ADE5.BCD6.ABCE7.ABC8.BD9.ABD 10.BD1.×2.√3.×4.√5.×6.×7.×8.×9.× 10.√第六章会计凭证与会计账簿三、判断题四、业务题1.属于记账凭证所使用的会计科目错误,引起账簿记录错误,应采用红字更正法。

基础会计习题与案例答案(东北财经大学出版社)完整版

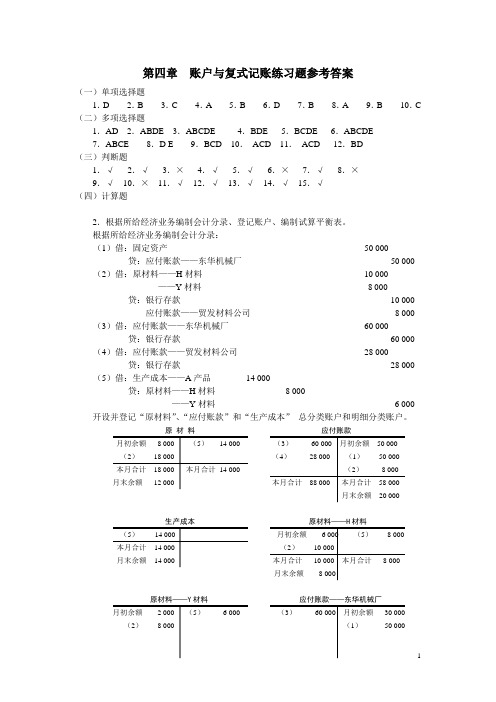

第四章账户与复式记账练习题参考答案(一)单项选择题1.D 2.B 3.C 4.A 5.B 6.D 7.B 8.A 9.B 10.C (二)多项选择题1.AD 2.ABDE 3.ABCDE 4.BDE 5.BCDE 6.ABCDE7.ABCE 8.D E 9.BCD 10.ACD 11.ACD 12.BD(三)判断题1.√2.√3.×4.√5.√6.×7.√8.×9.√10.×11.√12.√13.√14.√15.√(四)计算题2.根据所给经济业务编制会计分录、登记账户、编制试算平衡表。

根据所给经济业务编制会计分录:(1)借:固定资产50 000 贷:应付账款——东华机械厂50 000 (2)借:原材料——H材料10 000——Y材料8 000 贷:银行存款10 000 应付账款——贸发材料公司8 000 (3)借:应付账款——东华机械厂60 000 贷:银行存款60 000 (4)借:应付账款——贸发材料公司28 000 贷:银行存款28 000 (5)借:生产成本——A产品14 000贷:原材料——H材料8 000——Y材料 6 000 开设并登记“原材料”、“应付账款”和“生产成本”总分类账户和明细分类账户。

原材料应付账款月初余额8 000 (5)14 000 (3)60 000 月初余额50 000(2)18 000 (4)28 000 (1)50 000本月合计18 000 本月合计14 000(2)8 000月末余额12 000 本月合计88 000 本月合计58 000月末余额20 000生产成本原材料——H材料(5)14 000 月初余额 6 000 (5)8 000本月合计14 000 (2)10 000月末余额14 000 本月合计10 000 本月合计8 000月末余额8 000原材料——Y材料应付账款——东华机械厂月初余额 2 000 (5) 6 000 (3)60 000 月初余额30 000 (2)8 000 (1)50 0001本月合计8 000 本月合计 6 000 本月合计60 000 本月合计50 000月末余额 4 000 月末余额20 000应付账款——贸发材料公司生产成本——A产品(4)28 000 月初余额20 000 (5)14 000(2)8 000 本月合计14 000本月合计28 000 本月合计8 000 月末余额14 000月末余额0编制“总分类账户与明细分类账发生额及余额试算平衡表”(见表4—5)。

东北财经大学会计学习题与案例第二版参考答案

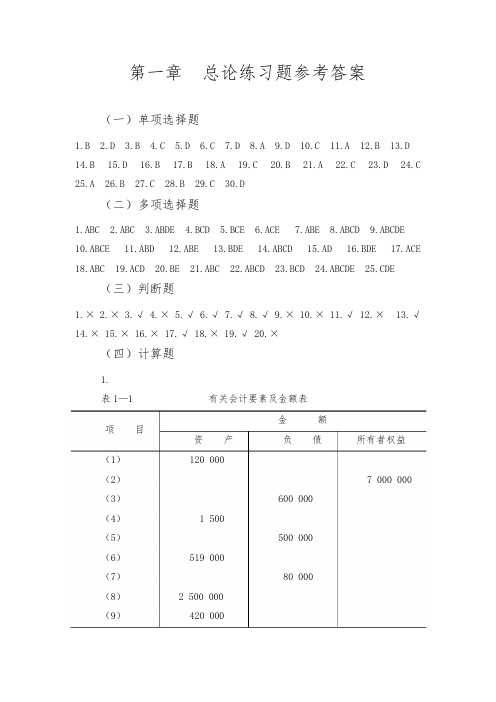

第一章总论练习题参考答案(一)单项选择题1.B2.D3.B4.C5.D6.C7.D8.A9.D10.C11.A12.B13.D 14.B15.D16.B17.B18.A19.C20.B21.A22.C23.D24.C 25.A26.B27.C28.B29.C30.D(二)多项选择题1.ABC2.ABC3.ABDE4.BCD5.BCE6.ACE7.ABE8.ABCD9.ABCDE 10.ABCE11.ABD12.ABE13.BDE14.ABCD15.AD16.BDE17.ACE 18.ABC19.ACD20.BE21.ABC22.ABCD23.BCD24.ABCDE25.CDE(三)判断题1.×2.×3.√4.×5.√6.√7.√8.√9.×10.×11.√12.×13.√14.×15.×16.×17.√18.×19.√20.×(四)计算题1.表1—1有关会计要素及金额表项目金额资产负债所有者权益(1)120000(2)7000000(3)600000(4)1500(5)500000(6)519000(7)80000(8)(9)2500000420000(10)(11)(12)(13)(14)合计194000100000755005000000893000010007500007750000由于8930000=1000+7750000,即资产=负债+所有者权益,所以符合会计基本等式。

2.(A)利润=(488000-215000)-(358000-190000)=105000(元)(B)利润=(488000-215000)-(358000-190000)-20000=85000(元)(C)利润=(488000-215000)-(358000-190000)+15000=120000(元)(D)利润=(488000-215000)-(358000-190000)+32000-45000=92000(元)(五)业务处理题1.(1)向银行借入存款;(2)投资者投入固定资产;(3)投资者收回投资;(4)管理部门领用低值易耗品;(5)计提长期借款利息;(6)赊销货物。

东北财经大学《会计学习题与案例》参考答案

第一章总论练习题参考答案(一)单项选择题1.B2.D3.B4.C5.D6.C7.D8.A9.D 10.C 11.B 12.B 13.D 14.B 15.D 16.B 17.B 18.A 19.C 20.B 21.A 22.C 23.D 24.C 25.A 26.B 27.C 28.B 29.C 30.D(二)多项选择题1.ABC2.ABC3.ABDE4.BCD5.BCE6.ACDE7.ABE8.ABCD9.ABCDE 10.ABCE 11.ABD 12.ABE 13.BDE 14.ABCD 15.AD 16.BDE 17.ACE 18.ABC 19.ACD 20.BE 21.ABC 22.ABCD 23.BCD 24.ABCDE 25.CDE(三)判断题1.×2.×3.√4.×5.√6. ×7.√8.√9.× 10.× 11.√12.× 13.√ 14.× 15.× 16.× 17.√ 18.× 19.√ 20.×(四)计算题1.表1—1 有关会计要素及金额表由于8 930 000=1 180 000+7 750 000,即资产=负债+所有者权益,所以符合会计基本等式。

2.(A)利润=(488 000-215 000)-(358 000-190 000)=105 000(元)(B)利润=(488000-215000)-(358000-190 000)-20000=85 000(元)(C)利润=(488000-215000)-(358000-190000)+15000=120 000(元)(D)利润=(488000-215000)-(358000-190000)+32000-45000=92000(元)(五)业务处理题1.(1)向银行借入存款;(2)投资者投入固定资产;(3)投资者收回投资;(4)管理部门领用低值易耗品;(5)计提长期借款利息;(6)赊销货物。

基础会计习题与案例答案第1~4章 东北财大版.doc

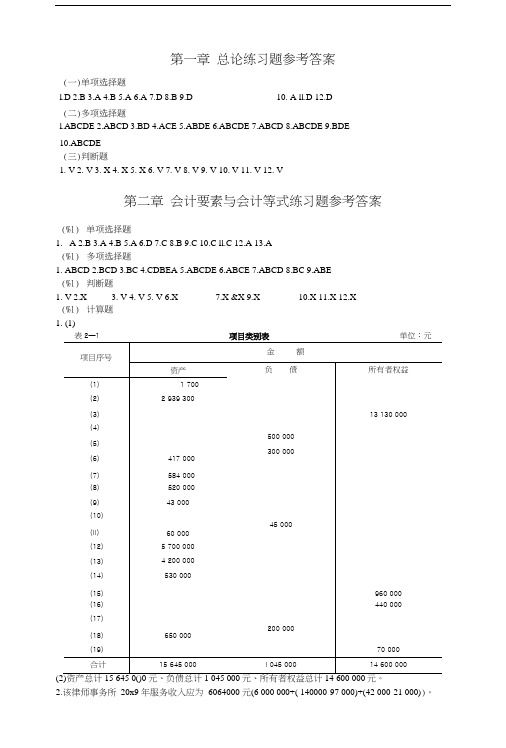

第一章总论练习题参考答案(一)单项选择题l.D 2.B 3.A 4.B 5.A 6.A 7.D 8.B 9.D 10. A ll.D 12.D(二)多项选择题l.ABCDE 2.ABCD 3.BD 4.ACE 5.ABDE 6.ABCDE 7.ABCD 8.ABCDE 9.BDE10.ABCDE(三)判断题1. V2. V3. X4. X5. X6. V7. V8. V9. V 10. V 11. V 12. V第二章会计要素与会计等式练习题参考答案(%1)单项选择题1. A2.B3.A4.B5.A6.D7.C8.B9.C 10.C ll.C 12.A 13.A(%1)多项选择题1. ABCD2.BCD3.BC4.CDBEA5.ABCDE6.ABCE7.ABCD8.BC9.ABE(%1)判断题1. V2.X3. V4. V5. V6.X7.X &X 9.X 10.X 11.X 12.X(%1)计算题1. (1)表2—1 项目类别表单位:元金额项目序号资产负债所有者权益(1) 1 700(2) 2 939 300(3) 13 130 000(4)500 000(5)300 000(6) 417 000(7) 584 000(8) 520 000(9) 43 000(10)45 000(II) 60 000(12) 5 700 000(13) 4 200 000(14) 530 000(15) 960 000(16) 440 000(17)200 000(18) 650 000(19) 70 000合计15 645 000 I 045 000 14 600 000 (2)资产总计15 645 0()0元、负债总计1 045 000元、所有者权益总计14 600 000元。

2.该律师事务所20x9 年服务收入应为6064000 元(6 000 000+( 140000-97 000)+(42 000-21 000))。

基础会计习题与案例(第二版)(陈文铭)

第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D 10.A 11.D 12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2 .√ 3. ×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D 7.C 8.B 9.C 10.C 11.C 12.A 13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.ABCDE 5.ABCDE 6.ABCE 7.ABCD 8.BC 9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1 项目类别表单位:元2.该律师事务所20×9年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000))。

3.7月份的收入额是80 000元(1 420 000-(300 000+400 000)-700 000+60 000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800 000-100 000)-(700 000-200 000)-0=200 000(元)营业收入=(本年利润+销售费用)=200 000+140 000=340 000(元)(2)本年度利润=(800 000-100 000)-(700000-200 000)-70 000=130 000(元)(3)本年度利润=(800 000-100 000)-(700000-200 000)-(30 000-20 000)=190 000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5 000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金2 000 000元;(3)资产类项目此增彼减:向银行取现金3 000元;(4)资产减少,所有者权益减少:投资者撤回投资额300 000元;(5)资产减少,负债减少:用银行存款偿还短期借款4 000元;(6)费用增加,负债增加:发生广告费2 000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1 200元;(8)收益增加,资产增加:收到被投资企业分来的利润23 000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6 000元。

基础会计习题与案例答案第6~7章东北财大版

第六章账户的分类练习题参考答案(一)单项选择题1.B2.D3.C4.A5.D6. C7.A8.B9.C 10.C 11. C 12.D 13.B 14.B 15.A 16.B 17.C 18.A 19.D 20.B(二)多项选择题1.ACD2.AC3.BDE4.ABCD5.ACD6.ABD7.ABCD8.AD9.ACDE 10.ACD 11.ABC 12.ABCD 13.AD 14.ACE 15.CD(三)判断题1.×2.×3.×4.×5.×6.√7.√8.×9.× 10.× 11.× 12.×13.× 14.× 15.√ 16.× 17.× 18.× 19.× 20.×(四)计算题1.解:(1)当“材料成本差异”账户为借方余额3 000元时(表示超支差异),材料实际成本=145 000+3 000=148 000(元),此时,“材料成本差异”账户是“原材料”账户的附加调整账户。

(2)当“材料成本差异”账户为贷方余额2 000元时(表示节约差异),材料实际成本 = 145 000- 2 000=143 000(元),此时“材料成本差异”账户为“原材料”账户的备抵调整账户。

2.解:(1)固定资产净值=256 000-70 000=186 000(元)(2)固定资产账户与累计折旧账户之间的关系是:固定资产账户是被调整账户,累计折旧账户是固定资产账户的资产备抵调整账户即抵减账户,其备抵的方式是:固定资产账户期末余额-累计折旧账户期末余额=调整后实际余额,即固定资产的净值。

(五)业务题1. 见表6—1。

表6—1 账户练习表2.编制的会计分录如下:(1)借:待摊费用 6 000贷:银行存款 6 000(2)借:管理费用 2 000贷:待摊费用 2 000(3)借:财务费用 1 600贷:预提费用 1 600相关总分类账户的登记如下:待摊费用预提费用3.编制的本月业务的会计分录如下:(1)借:应付账款——A工厂 50 000贷:银行存款 50 000(2)借:原材料 41 200应交税费——应交增值税(进项税额) 6 800贷:预付账款——C工厂 35 000应付账款——C工厂 13 000(3)借:原材料 10 000应交税费——应交增值税(进项税额) 1 700贷:应付账款——B工厂 11 700(4)借:应付账款——C工厂 13 000贷:银行存款 13 000相关总账及明细账分别登记如下:应付账款预付账款应付账款——A工厂应付账款——B工厂预付账款——C工厂预付账款——D工厂4.编制的会计分录如下:(1)借:应付账款——A工厂 50 000贷:银行存款 50 000(2)借:原材料 41 200借:应交税费——应交增值税(进项税额) 6 800贷:应付账款——C工厂 48 000(3)借:原材料 10 000应交税费——应交增值税(进项税额) 1 700贷:应付账款——B工厂 11 700(4)借:应付账款——C工厂 13 000贷:银行存款 13 000“应付账款”账户登记如下:应付账款应付账款——A工厂应付账款——B工厂应付账款——C工厂应付账款——D工厂5.各账户分类见表6—2。

基础会计练习册答案 东北财经大学出版社

第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D 10.A 11.D 12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2 .√ 3. ×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D 7.C 8.B 9.C 10.C 11.C 12.A 13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.ABCDE 5.ABCDE 6.ABCE 7.ABCD 8.BC 9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1 项目类别表单位:元项目序号金额资产负债所有者权益(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)(11)(12)(13)(14)(15)(16)(17)(18)(19)1 7002 939 300417 000584 000520 00043 00060 0005 700 0004 200 000530 000650 000500 000300 00045 000200 00013 130 000960 000440 00070 000合计15 645 000 1 045 000 14 600 0002.该律师事务所20×9年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000))。

3.7月份的收入额是80 000元(1 420 000-(300 000+400 000)-700 000+60 000)。

东财 基础会计习题与案例第二版 答案及附录精品资料

第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D 10.A 11.D 12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2 .√ 3. ×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D 7.C 8.B 9.C 10.C 11.C 12.A 13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.ABCDE 5.ABCDE 6.ABCE 7.ABCD 8.BC 9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1 项目类别表单位:元2.该律师事务所20×9年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000))。

3.7月份的收入额是80 000元(1 420 000-(300 000+400 000)-700 000+60 000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800 000-100 000)-(700 000-200 000)-0=200 000(元)营业收入=(本年利润+销售费用)=200 000+140 000=340 000(元)(2)本年度利润=(800 000-100 000)-(700000-200 000)-70 000=130 000(元)(3)本年度利润=(800 000-100 000)-(700000-200 000)-(30 000-20 000)=190 000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5 000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金2 000 000元;(3)资产类项目此增彼减:向银行取现金3 000元;(4)资产减少,所有者权益减少:投资者撤回投资额300 000元;(5)资产减少,负债减少:用银行存款偿还短期借款4 000元;(6)费用增加,负债增加:发生广告费2 000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1 200元;(8)收益增加,资产增加:收到被投资企业分来的利润23 000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6 000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D10.A11.D12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2.√ 3.×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D7.C8.B9.C10.C11.C12.A13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.ABCDE 5.ABCDE 6.ABCE7.ABCD8.BC9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1项目类别表单位:元项目序号金额资产负债所有者权益(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)(11)(12)(13)(14)(15)(16)(17)(18)(19)17002939300417000584000520000430006000057000004200000530000650000500000300000450002000001313000096000044000070000合计15645000104500014600000(2)资产总计15645000元、负债总计1045000元、所有者权益总计14600000元。

2.该律师事务所20×9年服务收入应为6064000元(6000000+(140000-97000)+(42000-21000))。

3.7月份的收入额是80000元(1420000-(300000+400000)-700000+60000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800000-100000)-(700000-200000)-0=200000(元)营业收入=(本年利润+销售费用)=200000+140000=340000(元)(2)本年度利润=(800000-100000)-(700000-200000)-70000=130000(元)(3)本年度利润=(800000-100000)-(700000-200000)-(30000-20000)=190000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金2000000元;(3)资产类项目此增彼减:向银行取现金3000元;(4)资产减少,所有者权益减少:投资者撤回投资额300000元;(5)资产减少,负债减少:用银行存款偿还短期借款4000元;(6)费用增加,负债增加:发生广告费2000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1200元;(8)收益增加,资产增加:收到被投资企业分来的利润23000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6000元。

6.(1)表2—2某企业财务状况单位:元资产金额负债及所有者权益金额库存现金短期借款银行存款应付账款应收账款应交税费原材料长期借款61000长期投资60000实收资本固定资产资本公积合计合计375000(2)该企业的流动资产总额为115000元;(3)该企业的流动负债总额为51000元;(4)该企业的净资产总额为263000元。

7.表2—3企业的财务状况及增减变动表单位:元项目期初余额本月增加额本月减少额期末余额库存现金100080009000银行存款70000490006600053000原材料200003200052000固定资产27000050000320000应付账款600030000600030000短期借款5000900014000实收资本35000040000390000(五)业务题(1)分析经济业务的发生对会计要素的影响,见表2—4。

表2—4经济业务的发生对会计要素的影响单位:元会计要素项目及数量关系资产375000负债112000所有者权益263000(1)固定资产+30000银行存款-30000(2)原材料+10000实收资本+10000(3)银行存款-5000应付账款5000(4)银行存款+8000应收账款-8000(5)长期借款50000实收资本+50000(6)实收资本+20000资本公积-20000期末余额38000057000323000从表2—4中可以看出,6月末该公司的资产总额为380000元,负债总额为57000元,所有者权益总额为323000元。

第三章会计核算基础练习题参考答案(一)单项选择题1.A2.B3.A4.B5.C6.A7.B8.D9.C10.D11.C12.B13.B 14.C15.B(二)多项选择题1.ABCD2.ACDE3.ADE4.BC5.AD6.ABCDE7.ADE8.ABDE9.ABCD 10.ADE11.ABDE12.ABC13.ABCDE14.ABE15.ABDE(三)判断题1.×2.×3.×4.√5.√6.×7.√8.√9.×10.√(四)计算题计算的本月收入和费用情况见表3—3。

表3—1收入与费用的确认与计量单位:元业务号权责发生制收付实现制收入费用收入费用1500050002100003500300048000540006400第四章账户与复式记账练习题参考答案(一)单项选择题1.D2.B3.C4.A5.B6.D7.B8.A9.B10.C (二)多项选择题1.AD2.ABDE3.ABCDE4.BDE5.BCDE6.ABCDE7.ABCE8.D E9.BCD10.ACD11.ACD12.BD(三)判断题1.√2.√3.×4.√5.√6.×7.√8.×9.√10.×11.√12.√13.√14.√15.√(四)计算题1.根据所给资料,利用表4—1说明每一项资金内容应属于哪一类会计要素,应归属的会计科目,并计算表中的合计数。

表4—1某企业资产、负债及所有者权益分析计算表单位:元资料序号属于会计要素类别及金额应归属会计科目资产负债所有者权益(1)1000库存现金(2)300000银行存款(3)19000原材料(4)900000固定资产(5)800000固定资产(6)1755000实收资本(7)80000应收账款(8)120000短期借款(9)50000库存商品(10)350000应付账款(11)75000盈余公积(12)150000生产成本合计23000004700001830000—2300000—2.计算并填列表中括号内的数字(见表4—2)。

表4—2某企业账户的期初余额和本期发生额情况单位:元账户名称期初余额本期增加发生额本期减少发生额期末余额银行存款200000②30000①10000③1000⑤20000⑥80000119000应付账款40000④50000⑧60000⑥8000070000原材料25000①10000④5000085000短期借款10000②30000⑤2000020000销售费用0③1000⑦10000本年利润50000⑦100049000固定资产300000⑧600003600003.计算并填列表中括号内的数字(见表4—3)。

表4—3风发公司12月31日有关账户的部分资料表单位:元账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方固定资产80000044000020000(1220000)银行存款120000(220000)160000180000应付账款160000140000120000(140000)短期借款90000(50000)2000060000应收账款(80000)6000010000040000实收资本700000—(540000)1240000其他应付款5000050000—(0)(五)业务题1.根据所给经济业务编制会计分录、登记账户、编制试算平衡表。

根据所给经济业务编制会计分录。

(1)借:银行存款200000贷:实收资本200000(2)借:固定资产40000贷:银行存款40000(3)借:原材料15000贷:应付账款15000(4)借:库存现金2000贷:银行存款2000(5)借:银行存款20000贷:短期借款20000(6)借:应付账款35000贷:银行存款35000(7)借:生产成本12000贷:原材料12000(8)借:短期借款30000贷:银行存款30000根据给出余额资料的账户开设并登记有关总分类账户。

库存现金银行存款月初余额300月初余额200000(2)40000(4)2000(1)200000(4)2000本月合计2000(5)20000(6)35000月末余额2300(8)30000本月合计220000本月合计107000月末余额313000原材料固定资产月初余额4700(7)12000月初余额160000(3)15000(2)40000本月合计15000本月合计12000本月合计40000月末余额7700月末余额200000生产成本短期借款月初余额15000(8)30000月初余额10000(7)12000(5)20000本月合计12000本月合计30000本月合计20000月末余额27000月末余额0应付账款实收资本(6)35000月初余额50000月初余额320000(3)15000(1)200000本月合计35000本月合计15000本月合计200000月末余额30000月末余额520000根据账户的登记结果编制“总分类账户发生额及余额试算平衡表”(见表4—4)。

表4—4总分类账户发生额及余额试算平衡表单位:元账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金30020002300银行存款200000220000107000313000原材料470015000120007700固定资产16000040000200000生产成本150001200027000短期借款1000030000200000应付账款50000350001500030000实收资本320000200000520000合计380000380000354000354000550000550000 2.根据所给经济业务编制会计分录、登记账户、编制试算平衡表。