哈佛财务专题分析PPT

财务管理著名的哈佛分析框架教学课件bwot.pptx

1.81

2001 25,296

3,455 4,379 4,885

857 11,525

7,721 1.38

2002 28,365

5,191 4,307 5,407 1,550 11,513 7,829

1.45

2024/10/8

22

Category

1999

Days of Sales in AR 36

Days of Supply in Inv. 6

Days in AP

54

Cash Cycle

- 12

2000 2001 2002

34 32 29

6

5

4

58 58 69

-18 -21 -36

2003 28 3 68 -37

2024/10/8

6

6

5

4

3

2

1

0 1999

6 2000

5 4

2001 DSII

2002

3 2003

2024/10/8

13

Dell Computer—Days of Sales in AR

40 36

35 30 25 20 15 10

5 0

1999

34 2000

32

2001 DSAR

29 2002

28 2003

2024/10/8

• 未加解释的旨在“提升”利润的异常交易 • 与销售有关的应收账款的非正常增长 • 与销售有关的存货的非正常增长 • 报告利润与经营性现金流量之间的差距日益扩大 • 报告利润与应税所得之间的差距日益扩大 • 过分热衷于融资机制,如与关联方合作从事研究开发活动,带

基于哈佛分析框架下的企业财务分析

基于哈佛分析框架下的企业财务分析一、引言哈佛分析框架由哈佛大学三位学者提出,是一种以战略分析为基础,对企业财务状况进行全面分析的方法。

该框架突破了传统财务分析的局限,从经营环境、企业战略、会计和财务四个方面对企业进行综合分析,为企业财务状况的全面评价提供了有力的工具。

二、经营环境分析行业分析:评估行业的增长潜力,竞争格局,以及企业在行业中的地位。

宏观经济因素分析:考虑国内外经济环境对企业经营的影响,如GDP增长率、通货膨胀率等。

政策环境分析:评估政府政策对企业经营的影响,如税收政策、产业政策等。

三、企业战略分析竞争战略分析:分析企业所采取的竞争战略,如成本领先、差异化等。

价值链分析:对企业内部的价值链进行分析,了解企业在各个价值活动中的竞争优势。

企业扩张战略分析:评估企业的扩张策略,如并购、新建投资等。

四、会计分析财务报表质量分析:评估财务报表的真实性和公正性,识别可能的财务风险。

关键会计政策分析:了解企业选用的会计政策和估计,判断其对财务数据的影响。

内部控制分析:评估企业的内部控制体系,保证财务报表的准确性。

五、财务分析财务比率分析:利用财务比率,如偿债能力、营运能力、盈利能力等指标,评价企业的财务状况。

现金流分析:通过现金流状况,了解企业的经营状况和偿债能力。

资本结构分析:评估企业的负债结构和权益结构,判断其合理性。

六、前景预测预测主要财务指标:预测企业未来的盈利能力、增长率和现金流状况。

敏感性分析:评估关键因素变动对主要财务指标的影响。

情景分析:根据不同的情景,对企业未来的发展进行预测。

七、结论与建议根据上述分析,对企业财务状况进行总体评价,并提出相应的建议。

基于哈佛分析框架下的企业财务分析

基于哈佛分析框架下的企业财务分析

在进行企业财务分析时,哈佛分析框架是一种常用的方法。

这种分析框架结合

了财务分析和战略管理的理论,能够帮助分析师全面了解企业的财务状况以及未来发展趋势。

本文将从哈佛分析框架的角度出发,探讨企业财务分析的重要性和方法。

一、企业财务分析的背景和意义

1.1 财务分析是企业管理的重要工具

1.2 哈佛分析框架的提出

1.3 企业财务分析在战略决策中的作用

二、哈佛分析框架下的企业财务分析方法

2.1 财务比率分析

2.2 财务报表分析

2.3 现金流量分析

三、财务比率分析的重要性和应用

3.1 利润能力比率

3.2 偿债能力比率

3.3 资本结构比率

四、财务报表分析的关键指标和解读方法

4.1 资产负债表

4.2 损益表

4.3 现金流量表

五、现金流量分析的意义和应用

5.1 现金流量表的作用

5.2 现金流量分析的方法

5.3 现金流量分析的实践案例

通过哈佛分析框架下的企业财务分析,可以帮助企业管理者更好地了解企业的财务状况,为未来的战略决策提供依据。

同时,财务分析也是投资者、债权人和其他利益相关者评估企业价值和风险的重要参考。

因此,深入学习和应用哈佛分析框架下的企业财务分析方法对于企业的可持续发展至关重要。

基于哈佛分析框架下的企业财务分析

基于哈佛分析框架下的企业财务分析引言概述:企业财务分析是评估企业财务状况和业绩的重要工具。

哈佛分析框架是一种常用的分析方法,它以五个关键要素为基础,包括财务状况、盈利能力、运营效率、偿债能力和市场前景。

本文将根据哈佛分析框架的五个要素,详细阐述企业财务分析的相关内容。

一、财务状况:1.1 资产负债表分析:通过分析企业资产负债表,可以了解企业的资产结构和负债结构,进而评估企业的偿债能力和财务稳定性。

重点关注企业的资产负债比例、流动比率和速动比率等指标,以确定企业的偿债能力和流动性状况。

1.2 利润表分析:利润表反映了企业的盈利能力和经营状况。

通过分析企业的营业收入、净利润和毛利率等指标,可以评估企业的盈利能力和经营效率。

此外,还可以通过比较企业的利润表与行业平均水平,了解企业在行业中的竞争力。

1.3 现金流量表分析:现金流量表反映了企业的现金流入和流出情况,可以评估企业的现金管理能力和经营活动的现金流动性。

关注企业的经营、投资和融资活动对现金流量的影响,以确定企业的现金流量状况和经营稳定性。

二、盈利能力:2.1 毛利率分析:毛利率是企业销售商品或提供服务后的毛利润与销售收入之比,可以评估企业的生产和销售能力。

通过分析企业的毛利率,可以了解企业的盈利能力和成本控制水平。

2.2 净利润率分析:净利润率是企业净利润与销售收入之比,可以评估企业的盈利能力和经营效率。

通过分析企业的净利润率,可以了解企业在经营过程中的利润水平和盈利能力。

2.3 资产回报率分析:资产回报率是企业净利润与平均资产总额之比,可以评估企业资产的利用效率。

通过分析企业的资产回报率,可以了解企业的盈利能力和资产配置效果。

三、运营效率:3.1 库存周转率分析:库存周转率是企业销售成本与平均库存之比,可以评估企业的库存管理效率。

通过分析企业的库存周转率,可以了解企业的库存管理水平和销售运营效率。

3.2 应收账款周转率分析:应收账款周转率是企业销售收入与平均应收账款之比,可以评估企业的应收账款管理效率。

财务分析之著名的哈佛分析框架

Harvard's Framework for FSA

10

Dell Computer—Revenue & NI

400

300

200

100

0 1999 2000 2001 2002 2003

Revenue

183.4 252.6 318.8 311.6 354.0

Net Income 14.6 18.6 21.8 12.5 21.2

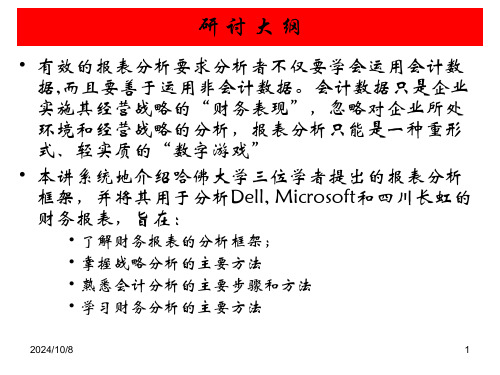

• 本讲系统地介绍哈佛大学三位学者提出的报表分析 框架,并将其用于分析Dell, Microsoft和四川长虹的 财务报表,旨在:

• 了解财务报表的分析框架; • 掌握战略分析的主要方法 • 熟悉会计分析的主要步骤和方法 • 学习财务分析的主要方法

2019/10/9

Harvard's Framework for FSA

产品区别度 产品成本和质量的重要性 供应商的数量和每个供应商供应的数量

2019/10/9

Harvard's Framework for FSA

9

竞争战略分析

成本优势

以更低的成本提供相同 产品或服务的能力

大量大批生产的规模优势 生产的高效率 产品设计简化 低投入成本

较少的研究开发费用或者广告费 严格的成本控制机制

70

60

54

50

40

30

20

10

0 1999

58 2000

58

2001 DAP

69 2002

68 2003

2019/10/9

Harvard's Framework for FSA

16

Dell Computer—Cash Cycle

基于哈佛分析框架下的企业财务分析

基于哈佛分析框架下的企业财务分析一、引言企业财务分析是评估企业财务状况、经营绩效和潜在风险的重要工具。

本文将基于哈佛分析框架,对某企业的财务状况进行全面分析,包括财务报表分析、财务比率分析和现金流量分析。

二、财务报表分析1. 资产负债表分析通过分析企业的资产负债表,可以了解其资产结构和负债结构。

重点关注以下指标:- 总资产:反映企业的规模和资产规模。

- 负债比率:计算企业负债总额与总资产的比率,反映企业的负债风险。

- 资产负债率:计算企业负债总额与所有者权益的比率,反映企业的偿债能力。

2. 利润表分析利润表反映企业的收入、成本和利润情况。

重点关注以下指标:- 总收入:反映企业的销售能力和市场份额。

- 毛利润率:计算毛利润与总收入的比率,反映企业的盈利能力。

- 净利润率:计算净利润与总收入的比率,反映企业的盈利能力。

三、财务比率分析财务比率是评估企业财务状况和经营绩效的重要工具。

重点关注以下比率:1. 偿债能力比率- 流动比率:计算流动资产与流动负债的比率,反映企业偿债能力。

- 速动比率:计算流动资产减去存货后与流动负债的比率,反映企业短期偿债能力。

2. 盈利能力比率- 总资产收益率:计算净利润与总资产的比率,反映企业利用资产创造利润的能力。

- 净资产收益率:计算净利润与净资产的比率,反映企业利用所有者权益创造利润的能力。

3. 运营能力比率- 应收账款周转率:计算销售收入与平均应收账款的比率,反映企业回收应收账款的能力。

- 存货周转率:计算销售成本与平均存货的比率,反映企业管理存货的能力。

四、现金流量分析现金流量分析可以评估企业的现金流入和流出情况,重点关注以下指标:- 经营活动现金流量净额:反映企业主营业务的现金流入和流出情况。

- 投资活动现金流量净额:反映企业投资活动的现金流入和流出情况。

- 筹资活动现金流量净额:反映企业筹资活动的现金流入和流出情况。

五、结论通过对企业财务分析的综合评估,可以得出以下结论:- 企业的资产负债状况良好,偿债能力较强。

基于哈佛分析框架下的企业财务分析

基于哈佛分析框架下的企业财务分析一、引言企业财务分析是评估企业财务状况和经营绩效的重要工具。

哈佛分析框架是一种常用的分析方法,它包括了财务和非财务因素,能够全面评估企业的竞争力和可持续发展能力。

本文将基于哈佛分析框架对某企业进行财务分析,并提供详细的数据和分析。

二、财务分析1. 财务状况分析1.1 资产负债表分析根据资产负债表数据,该企业在过去三年内的总资产规模呈稳步增长,从年初A万元增长至年末B万元。

资产结构方面,流动资产占总资产比重逐年增加,说明企业流动性较好。

负债方面,长期负债占总负债比重逐年下降,显示企业负债结构逐渐优化。

1.2 利润表分析根据利润表数据,该企业在过去三年内的营业收入呈稳定增长,年均增长率为X%。

营业成本和销售费用的增长率相对较低,说明企业具备一定的成本控制能力。

净利润逐年增长,年均增长率为Y%,显示企业盈利能力良好。

1.3 现金流量表分析根据现金流量表数据,该企业在过去三年内的经营活动现金流量呈现正值,显示企业经营活动能够产生足够的现金流入。

投资活动现金流量主要用于购买固定资产和投资项目,说明企业具备一定的扩张能力。

筹资活动现金流量主要用于偿还债务和分配利润,显示企业具备一定的偿债能力和分配能力。

2. 经营绩效分析2.1 资产收益率分析根据财务数据计算资产收益率,该企业在过去三年内的资产收益率为Z%,呈现稳步增长的趋势。

资产周转率逐年提升,说明企业资产利用效率提高。

净利润率逐年增长,显示企业盈利能力不断提升。

2.2 偿债能力分析根据财务数据计算偿债能力指标,该企业在过去三年内的流动比率为M,显示企业具备一定的偿债能力。

速动比率为N,显示企业短期偿债能力较好。

长期偿债能力方面,资产负债率逐年下降,显示企业负债结构逐渐优化。

2.3 现金流量分析根据财务数据计算现金流量比率,该企业在过去三年内的经营现金流量比率为P%,显示企业经营活动产生的现金流量较为充裕。

投资现金流量比率为Q%,显示企业具备一定的投资能力。

财务分析及哈佛分析框架

财务分析及哈佛分析框架一、引言财务分析是评估企业财务状况和经营绩效的重要工具。

本文将基于哈佛分析框架,对某公司的财务状况进行全面分析,包括财务比率分析、财务健康评估、盈利能力分析、资产负债分析和现金流量分析。

二、财务比率分析1. 偿债能力分析根据公司财务报表数据,计算偿债能力相关指标,如流动比率、速动比率和利息保障倍数。

通过比较指标与行业平均值或者历史数据,评估公司的偿债能力。

2. 盈利能力分析计算盈利能力指标,如毛利率、净利率和资产收益率。

对照公司与竞争对手的指标,分析公司的盈利能力表现。

3. 营运能力分析分析公司的营运能力,包括应收账款周转率、存货周转率和固定资产周转率等指标。

通过这些指标,评估公司的资金使用效率和经营效果。

三、财务健康评估1. 资本结构分析分析公司的资本结构,包括长期负债比率、股东权益比率和资本回报率等指标。

评估公司的财务稳定性和风险承受能力。

2. 偿债能力评估综合考虑公司的债务水平、偿债能力和盈利能力,评估公司的偿债能力。

通过计算债务比率、利息保障倍数和偿债比率等指标,判断公司是否能够按时偿还债务。

四、盈利能力分析1. 销售收入分析分析公司的销售收入情况,包括销售额增长率和市场份额。

通过对照行业平均值和竞争对手的表现,评估公司在市场上的竞争力。

2. 成本分析对公司的成本结构进行分析,包括生产成本、销售费用和管理费用等。

通过降低成本和提高效率,改善公司的盈利能力。

五、资产负债分析1. 资产负债表分析分析公司的资产负债表,评估公司的资产负债结构和资产负债风险。

重点关注资产负债比率、流动资产比率和固定资产比率等指标。

2. 资本回报率分析计算公司的资本回报率,包括总资产回报率和股东权益回报率。

通过评估资本回报率,判断公司的投资回报水平和经营效果。

六、现金流量分析1. 现金流入分析分析公司的现金流入情况,包括销售收入、投资收益和融资活动等。

评估公司的现金流入能力和经营活动的稳定性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

40

36.83 37.83

30

20

21.62108.315.14.254.45

5.52

0 2001

2002

2003

2004

2005

PE MB

2020/4/4

8

无形资产论(Baruch Lev)

竞争加剧

(全球化、放松管制、技术变革)

公司核心价值变化

(创新性、外包与联盟、信息化)

与创新相关的 无形资产

会计分析

通过评估会计政策和会计估 计来评估会计信息的质量

财务分析

利用比率分析和现金流量分析 来评估经营业绩

2020/4/4

前景分析

对企业未来价值 进行预测

15

市场总量 及

增长前景

行业 市场边界

2020/4/4

二行、业战特略征分分析析

行业所处 发展阶段

行业性质及其在 国民经济中的地位和作用

买方卖方 数量及 相对规模

2020/4/4

2

盈利与股票回报的相关性为何日趋下降?

涵盖5000家 上市公司

会计利润在投资者决策的信息总量中的地位 日益下降, 现金流量和账面净资产也不例外

2020/4/4

3

Market Value to Book Value--DJI

差额意味着 什么?

2020/4/4

4

Market Value to Book Value—S&P 500

讲座之二

财务管理专题

报表分析新思维(之二)

哈佛分析框架

余鹏翼

2020/4/4

1

研讨要点与目的

• 有效的报表分析要求分析者不仅要学会运用会计数 据,而且要善于运用非会计数据。会计数据只是企业 实施其经营战略的“财务表现”,忽略对企业所处 环境和经营战略的分析,报表分析只能是一种重形 式、轻实质的“数字游戏”

2020/4/4

14

哈佛分析框架

财务报表

管理人员的信息优势 会计估计错误的干扰 管理人员会计政策选择导致的报表失真

其他可获取的公开信息

行业和公司数据 其他公司的财务报表

商业上的运用

信贷分析 证券分析 企业合并分析 债务/股利分析 公司信息战略分析 通用报表分析

分析工具

战略分析 通过行业和竞争战略分析 来分析企业未来预期业绩

会计选择导致的歪曲

经营战略

企业经营范围: 多样化经营的程度 多样化经营的类型

竞争地位: 成本优势 产品的区别度 成功的关键因素和主要风险

会计策略

会计政策的选择 会计估计的选择 报告形式的选择 财务报告附注披露

内容的选择

2020/4/4

13

哈佛分析框架

• 2、财务报表分析框架 战略分析

会计分析

财务分析 前景分析

行业技术 变革速度

产品差别 和一体化

程度

16

行二业、生战命略周分期析分析

增

成

投

长

熟

入

期

期

期

2020/4/4

衰 退 期

17

不同生命周期的特征

与人力资源相关的 无形资产

与组织相关的 无形资产

2020/4/4

9

智力资本论(Skandia Report)

市场价值

股东权益

股本

资本公积 盈余公积

未分配利润

2020/4/4

客户资本

客户基础 客户关系 客户潜力

智力资本

组织资本 流程资本 企业文化 创新资本

M to B ratio Tobin’s Q

• 本讲系统地介绍哈佛大学三位学者提出的报表分析 框架,并将其用于分析Dell和Microsoft的财务报表, 旨在:

• 了解财务报表的分析框架; • 掌握战略分析的主要方法

企业价值评估与分析: 运用财务报表

• 熟悉会计分析的主要步骤和方法 • 学习财务分析的主要方法

Palepu de. Al 中信出版社

2020/4/4

Intel

102 441 23% 10% 57.9 41.1 8% 514 362 1477

Microsoft

133 787 17% 10% 54.3 38.01 8% 475 481 2567

Merck

81 409 20% 10%

40.9 28.6

8% 358 179 696

12

哈佛分析框架

超过6倍的MB率 意味着什么?

2020/4/4

5

市场价值与账面价值的背离

5000

4000

3000

2000

1000

0 Ggl M Cis GE

BV 94 482 232 1094 MV 1229 2660 1084 3675

GM 146 110

Coca 164 955

差额的实质是什么?

MV BV

2020/4/4

• 1、从企业活动到财务报表

企业外部环境

劳动力市场 资本市场 商品市场

供应商 消费者 竞争对手 商业规程

会计环境

资本市场结构 契约和治理

会计规定和惯例 税法和财务会计的关系 外部审计 会计问题的法律规定

企业活动

经营活动 投资活动 融资活动

会计系统

计量和报告 企业活动的经济结果

财务报表

管理人员对企业业务 活动的信息优势 会计估计错误

付诸实施

4.知识产权

▪专利权、商标、版权 ▪交叉许可证

▪专利权/专有技术使用费

5. 技术可行性

▪门诊测试▪FDA批准 ▪Beta测试▪独特访问者

6. 客户

▪营销联盟▪品牌支持 ▪稳定性和忠诚度

7. 雇员

▪工作惯例▪人才保留 ▪热门技术(知识工人)

商业化运用

8.顶线

▪创新收入▪市场份额/成长 ▪在线收入▪来自联盟的收入

6

微软的股票市值与账面价值

4000 3500 3000 2500 2000 1500 1000

500 0

3930

473 2001

2931

522 2002

2762

649 2003

3102

748 2004

2660

482 2005

BV MV

2020/4/4

7

PE v.s MB

60 50 51.03

54.28

人力资本

基础价值 关系价值 潜在价值

10

价值链记分卡(Value Chain Scoreboard)

发现与学习

1.内部更新

▪研究开发▪IT开发 ▪雇员培训▪团队建设

▪客户获取成本

2. 获取知识

▪技术购买▪逆向工程溢出 ▪IT购买

3. 网络效应

▪R&D联盟/合营企业 ▪供应商/客户一体化

2020/4/4

▪业务分部的收入成长

9. 底线

▪生产效率利得▪在线供应 渠道▪盈利/现金流量、 ▪EVA▪烧钱率

10. 增长选择权

▪新产品储备▪预期重组影响 ▪市场潜力/增长▪预期资本

耗费▪预期保本点

11

推算的无形价值(CIV)

1. 2003-2005平均税前利润 2. 2003-2005平均有形资产 3. 2003-2005平均ROA 4. 社会(行业)平均ROA 5. 税前超额盈利 6. 税后超额盈利 7. 折现率 7. CIV 7. 账面股东权益 7. 股票市值(2005年末)