中国电力行业分析报告(2012年四季度)

2012年前三季度全国电力供需形势及全年分析预测报告

2012年前三季度全国电力供需形势及全年分析预测报告前三季度,全国电力供需总体平衡,局部地区电力供应能力有一定富余,南方电网在前四月供应紧张。

受经济增长放缓等因素影响,全社会用电量增速持续低位下行,第二产业特别是工业、制造业用电量增速明显下滑,第三产业和城乡居民生活用电量较快增长。

第二季度以来水电发电量持续较快增长,火电发电量增速及火电设备利用小时下降幅度逐月扩大,电煤供应总体平衡。

电网投资有所增长,电源投资同比下降。

第四季度,预计我国宏观经济增长将趋稳回升,带动用电需求增速小幅回升。

预计第四季度全国全社会用电量为1.23-1.25万亿千瓦时、同比增长4%-6%;全年全国全社会用电量4.94万亿千瓦时左右、同比增长5.0%左右。

总体判断,第四季度全国电力供需总体平衡。

一、前三季度全国电力供需状况今年以来,受电力需求增长放缓、来水较好水电大发、电煤供应较好等因素影响,全国电力供需总体平衡,东北和西北区域电力供应能力有一定富余,南方电网在前四月出现错峰限电。

前三季度全国电力供需主要特点是:(一)全社会用电量增速持续低位下行,但各季度增速环比降幅逐步收窄前三季度,全国全社会用电量3.69万亿千瓦时,同比增长4.8%,增速同比回落7.1个百分点。

分季度看,第一、二、三季度,全社会用电量同比分别增长6.8%、4.3%和3.6%,与GDP增速逐季回落、但增速环比回落幅度逐季收窄的变化趋势一致。

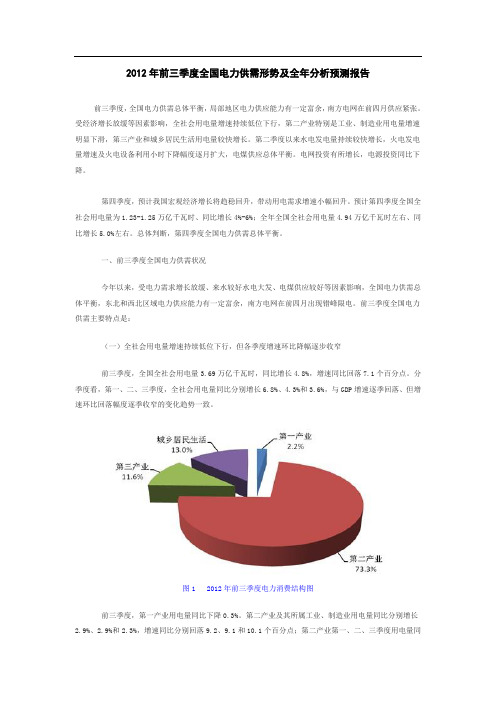

图1 2012年前三季度电力消费结构图前三季度,第一产业用电量同比下降0.3%。

第二产业及其所属工业、制造业用电量同比分别增长2.9%、2.9%和2.3%,增速同比分别回落9.2、9.1和10.1个百分点;第二产业第一、二、三季度用电量同比分别增长4.5%、2.9%和1.6%,增速逐季回落;第二产业前三季度所占全社会用电量的比重同比降低1.4个百分点,对全社会用电量增长的贡献率大幅低于上年同期30.2个百分点,拉动全社会用电量增长的作用明显减弱;制造业中的化学原料及制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业四大重点行业合计用电量同比增长1.0%,占全社会用电量的比重同比降低1.2个百分点,对全社会用电量增长的贡献率大幅低于上年同期26.8个百分点,是工业乃至全社会用电量增速回落的重要原因。

2012年全国电力安全生产情况通报

2012年全国电力安全生产情况通报2012年,电力行业各单位认真贯彻落实党中央、国务院关于加强安全生产工作的总体部署,扎实深入开展电力行业“安全生产年”活动,全面加强安全生产和监督管理工作,在全国电力建设依然保持较大规模、电力系统结构更加复杂、电网控制难度日益增大、自然灾害频发多发的情况下,广大电力职工团结协作,扎实工作,保持了全国电力安全生产形势总体稳定。

现将2012年全国电力安全生产情况通报如下。

一、2012年全国电力安全生产总体情况2012年,全国没有发生重大以上电力人身伤亡责任事故,没有发生重大以上电力安全事故,没有发生较大以上电力设备事故,没有发生电力系统水电站大坝垮坝、漫坝以及对社会造成重大影响的事故。

2012年,全国发生电力人身伤亡责任事故49起,死亡86人,同比事故起数增加5起,死亡人数增加18人。

其中,电力生产人身伤亡事故33起,死亡39人,同比事故起数增加3起,死亡人数增加1人;电力建设人身伤亡事故16起,死亡47人,同比事故起数增加2起,死亡人数增加17人。

2012年,全国发生较大以上电力人身伤亡事故10起,死亡42人,同比事故起数增加5起,死亡人数增加20人。

2012年,自然灾害引发电力人身伤亡事故5起,死亡(失踪)65人,同比起数增加4起,死亡(失踪)增加50人。

发生境外较大以上人身伤亡事故1起,死亡6人。

2012年,发生电力安全事故1起、自然灾害导致的电力安全事故1起,两起事故均为较大电力安全事故;发生直接经济损失100万元以上的一般设备事故6起;发生电力安全事件33起。

二、电力事故简况(一)较大以上电力人身伤亡责任事故2012年,全国共发生较大以上电力人身伤亡责任事故10起,分别为:1、1月6日,湖北兴龙水利水电工程有限公司在浙江广厦北川水电开发有限公司所属四川省阿坝州干松水电站进行坝顶交通桥浇筑过程中,发生垮塌事故,造成3人死亡。

事故直接原因是支撑架基础施工处理不当,支撑架搭设和浇筑工艺不规范,导致支撑架垮塌。

中电联发布2012年上半年全国电力供需形势及全年分析预测报告

中电联发布2012年上半年全国电力供需形势及全年分析预测

报告

佚名

【期刊名称】《《中国金属通报》》

【年(卷),期】2012(000)029

【摘要】上半年全国电力供需状况分析上半年,全国全社会用电量2.38万亿千瓦时,同比增长5.5%,增速比上年同期回落6.7个百分点。

上半年,第一产业用电量同比下降2.O%。

第二产业及其所属工业、制造业用电量同比分别增长3.7%、3.7%和2.5%,增速均比上年同期明娃回落。

【总页数】1页(P13-13)

【正文语种】中文

【中图分类】F426.61

【相关文献】

1.中电联发布年度全国电力供需形势分析预测报告 [J],

2.中电联发布2012年上半年全国电力供需形势及全年分析预测报告 [J],

3.中电联发布2019年上半年全国电力供需形势分析预测报告 [J],

4.中电联发布2014年一季度全国电力供需形势分析及后三季度预测报告 [J], 无

5.中电联发布《2016年一季度全国电力供需形势分析预测报告》 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

电力企业2012至2015年经营

电力企业2012至2015年经营电力企业在2012至2015年期间的经营状况一直备受关注。

电力行业是国民经济的重要支柱之一,其发展状况直接影响着国家经济的稳定和发展。

因此,深入分析电力企业在过去几年的经营情况,对于了解整个行业的发展轨迹,掌握行业的发展趋势具有重要意义。

首先,从2012年开始,电力企业面临着一系列挑战和机遇。

随着我国经济的持续增长,对电力的需求也与日俱增。

然而,受到环保、产能过剩等因素的影响,电力企业的盈利能力遭遇到了一定的压力。

在这种情况下,电力企业开始进行了结构调整和转型升级,加大对清洁能源的投入,提高能源利用效率,降低环境污染排放等措施。

这些举措一定程度上提升了电力企业的整体经营水平。

其次,在2013年至2015年期间,电力企业经历了一些明显的变化。

一方面,相关部门加大了对环保的力度,推动电力企业向清洁能源转型,推动电力企业迈向绿色发展。

另一方面,随着社会的信息化和智能化进程不断加快,电力企业也积极响应国家号召,加强了信息化建设,提升了智能化水平,推动了电力行业的数字化转型。

2015年是一个具有里程碑意义的一年。

在这一年,中国相关部门提出了“一带一路”倡议,为电力企业的国际化发展提供了新的机遇。

电力企业开始积极参与“一带一路”建设,开拓国际市场,打造具有竞争力的国际品牌。

同时,国内电力市场也在不断进行改革开放,促进了电力市场的竞争和优化,为电力企业的健康发展创造了良好的环境。

让我们总结一下本文的重点,我们可以发现,电力企业在2012至2015年期间经营状况表现出了一定的特点。

通过结构调整和转型升级,加大对清洁能源的投入,推动信息化和智能化建设,积极参与国际化发展等举措,电力企业逐渐摆脱了过去的困境,取得了一定的成绩。

然而,也需要认识到,电力企业仍然面临着一些挑战,如环保的不断加码,国内外市场的竞争加剧等,电力企业需要不断创新,提升自身竞争力,实现可持续发展。

让我们总结一下本文的重点,我们可以发现,电力企业在2012至2015年期间的经营状况呈现出了一定的特点,通过加大投入、转型升级、国际化发展等举措,电力企业逐步实现了转型,取得了一定的成绩。

电力企业2012至2015年经营

电力企业2012至2015年经营电力企业是国家经济发展的重要支撑力量,其经营情况直接关系到国家能源安全和经济稳定发展。

本文将就某电力企业2012至2015年的经营情况进行分析和总结,以便更好地了解电力企业的运营状况和发展趋势。

一、2012年2012年,某电力企业面临了产能过剩和需求不足的严峻局面,企业的利润规模出现了明显下滑。

由于全国宏观调控政策的影响,电力企业在生产和供应方面受到了较大挑战。

面对严峻的市场形势,该企业在2012年采取了主动调整产业结构、加强技术创新和提高管理效率的措施,力求在需求不足的情况下保持盈利水平。

同时,企业还积极开拓国际市场,寻求海外发展机会,以缓解国内市场压力。

通过这些努力,企业顺利度过了2012年的经营困难,为未来的发展打下了坚实基础。

二、2013年2013年,电力企业面临的挑战更加严峻,市场需求低迷,产能过剩问题仍未得到有效解决。

受此影响,企业业绩持续下滑,亏损局面愈发严重。

在这一困难时期,企业积极主动地采取了裁员减薪、精简管理等措施,努力降低成本,提高效益。

同时,企业也加大了技术研发和创新投入,不断提升产品品质和服务水平,以增强市场竞争力。

2013年,电力企业坚持稳健经营、精细管理的理念,积极应对市场挑战,为未来的良性发展奠定了基础。

三、2014年2014年,电力企业在前期积极的调整和转型下,初步取得了一定的成效。

企业实现了业绩由负转正,盈利水平有所提升。

企业围绕市场需求,加大了对新能源、清洁能源的投入和开发,积极转型升级,以适应市场需求的变化。

此外,企业在国际市场的拓展方面也取得了一定的进展,推动企业跨国经营,提升了国际竞争力。

2014年,电力企业在市场挑战中逐渐找到了自己的发展路径,为未来的稳步增长奠定了基础。

四、2015年2015年,电力企业在前期积极调整和转型的基础上,全面迎来了业绩提升的时期。

企业实现了盈利水平的显著提高,业务覆盖范围和市场占有率均有所增长。

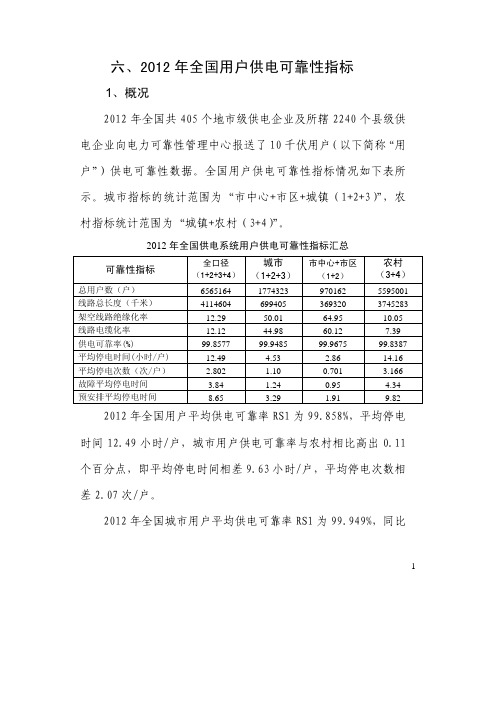

2012年电力运行情况统计数据第六部分-用户供电

六、2012年全国用户供电可靠性指标1、概况2012年全国共405个地市级供电企业及所辖2240个县级供电企业向电力可靠性管理中心报送了10千伏用户(以下简称“用户”)供电可靠性数据。

全国用户供电可靠性指标情况如下表所示。

城市指标的统计范围为“市中心+市区+城镇(1+2+3)”,农村指标统计范围为“城镇+农村(3+4)”。

2012年全国供电系统用户供电可靠性指标汇总可靠性指标全口径(1+2+3+4)城市(1+2+3)市中心+市区(1+2)农村(3+4)总用户数(户)6565164 1774323 970162 5595001 线路总长度(千米)4114604 699405 369320 3745283 架空线路绝缘化率12.29 50.01 64.95 10.05 线路电缆化率12.12 44.98 60.12 7.39 供电可靠率(%)99.8577 99.9485 99.9675 99.8387 平均停电时间(小时/户)12.49 4.53 2.86 14.16 平均停电次数(次/户) 2.802 1.10 0.701 3.166 故障平均停电时间 3.84 1.24 0.95 4.34 预安排平均停电时间8.65 3.29 1.91 9.82 2012年全国用户平均供电可靠率RS1为99.858%,平均停电时间12.49小时/户,城市用户供电可靠率与农村相比高出0.11个百分点,即平均停电时间相差9.63小时/户,平均停电次数相差2.07次/户。

2012年全国城市用户平均供电可靠率RS1为99.949%,同比1上升了0.029%,相当于我国城市用户年平均停电时间由2011年的7.01小时/户下降到4.53小时/户;全国城市(市中心+市区)用户平均供电可靠率RS1为99.968%,同比上升了0.023%,相当于用户(市中心+市区)年平均停电时间由2011年的4.79小时/户下降到2.86小时/户;全国农村(城镇+农村)用户平均供电可靠率RS1为99.839%,同比上升了0.049%,相当于我国农村用户年平均停电时间由2011年的18.43小时/户下降到14.16小时/户。

2012年电力行业风险分析报告

2012年中国电力行业市场调研及投资分析预测报告目录第一章电力行业概况 (1)第一节行业定义及分类 (1)第二节行业地位:国民经济中基础性产业 (2)第二章 2011年电力行业发展环境分析 (3)第一节2011年宏观经济环境分析 (3)一、国内经济环境分析 (3)二、国内经济趋势判断 (5)第二节2011年产业政策环境分析 (6)一、产业政策分析 (6)二、重点政策分析 (7)三、产业政策发展趋势 (11)第三节2011年电力行业社会环境分析 (14)一、行业发展社会环境概述 (14)二、节能减排:压力巨大 (14)第四节2011电力行业技术环境分析 (15)一、火电行业:燃料高效清洁利用,自主研发为主 (15)二、水电行业:复杂地形开发,建立生态环境友好 (16)三、核电行业:引进第三代核电,消化吸收 (17)四、其他能源:技术研发和产业化 (18)五、电网行业:智能导向,高效安全 (19)第三章 2011年电力行业运行情况分析 (21)第一节供给分析及预测 (21)一、装机容量:装机容量增速小幅下降,清洁能源比重上升 (21)二、发电量:发电量增速趋缓,水电出力不足,火力发电占比提高 (22)三、发电区域结构:江苏,广东,浙江发电量大;内蒙,湖北主要电力输出省 (23)四、供给预测 (29)第二节需求分析及预测 (29)一、电力总消费量:国民经济增速下降,电力消费增速下降 (29)二、电力需求结构:工业用电需求减少影响明显,第三产业用电较快增长 (30)三、电力消费区域:中西部用电量较快增长 (31)四、需求预测 (31)第三节供需平衡分析及预测 (32)一、供需平衡:总体偏紧 (32)二、发电设备利用每小时:火电上升,水电下降 (33)三、电荒提前 (34)四、趋势预测:总体偏紧,部分地区严峻 (35)第四节价格变化分析及预测 (35)一、价格变化:多次上调上网电价 (35)二、太阳能光伏发电上网标杆电价出台 (38)三、价格预测:电价改革,水电长期收益 (39)第五节投融资分析及预测 (39)一、固定资产投资分析 (39)二、兼并重组情况分析 (41)第六节经营情况分析及预测 (42)一、行业规模:稳定扩张 (42)二、三费变化:财务费用大幅提高,企业融资成本上升 (43)三、经营效益:高收入、亏损严重、效益低 (44)四、财务指标分析 (45)第四章 2011年电力行业产业链分析 (47)第一节电力行业产业链介绍 (47)第二节电力行业上游产业分析 (47)一、电力行业发电成本构成 (47)二、煤炭行业:供求趋于缓和,价格高位调整,电煤库存高 (49)三、电力设备行业 (53)第三节电力行业下游产业分析 (56)一、整体需求分析:四大耗能产业为主要消费者 (56)二、钢铁行业:下游需求减弱,产能减速 (57)三、化工行业:需求增长乏力 (58)四、有色金属业:结构调整,控制产能过剩 (60)五、建材行业:控制产能过剩 (60)第五章 2011年电力行业子行业分析 (62)第一节火电行业 (62)一、行业规模:缓慢扩张 (62)二、供给情况:火电发电量保持较高水平,装机容量增速下降 (62)三、经营效益:高收入,低利润,亏损严重 (64)第二节水电行业 (65)一、行业规模:稳定扩张,集中度上升 (65)二、供给情况:水电出力不足 (66)三、经营效益:来水偏枯,效益偏差 (67)四、财务指标:各项能力下滑,盈利空间好 (67)五、水电开发潜力较大 (68)六、开发进度:以十三大水电基地开发为主 (69)七、西电东送:西部发展动力 (71)第三节核电行业 (71)一、行业规模:扩张缓慢 (71)二、供给:装机容量逐渐提升 (72)三、经营效益:收入高速增长 (74)四、财务指标:整体表现良好 (75)五:日本核泄漏事件 (75)第四节其他能源 (77)一、行业规模:高速发展 (77)二、装机容量:比重不断提高 (78)三、经营效益:极高的收益 (78)四、财务指标:表现良好 (78)五、发展趋势 (80)第五节电网 (81)一、行业规模:扩张趋缓 (81)二、经营效益:利润总额低,亏损增加 (82)三、财务指标:营运能力增强 (82)四、发展趋势:智能电网 (83)第六节子行业对比分析 (84)一、电网的综合竞争力最强 (84)二、子行业运行对比分析 (85)第六章 2011年电力行业区域发展分析 (88)第一节电力行业区域分布总体分析 (88)一、规模分布:北京、广东,江苏规模领先,主要水利省份规模增速较快 (88)二、效益分布:广东,江苏,浙江,北京效益好;内蒙,新疆潜力大 (90)第二节自然资源分布 (92)一、自然资源布局现状:煤炭资源与水资源和经济发达程度逆向分布, (92)第三节电力行业重点区域发展分析 (95)一、江苏省——规模效益型 (95)二、广东省——整体经营效益好 (98)三、河南省——煤炭大省火电亏损严重 (100)四、内蒙古——资源优势型 (102)第四节电力行业区域布局 (106)第七章 2011年电力行业情况分析 (108)第一节电力企业基本情况 (108)一、五大发电集团 (108)二、非国电系国有发电集团 (108)三、地方发电集团 (109)四、民营及外资发电企业 (109)五、5大电力集团旗下上市公司 (110)第二节行业内上市公司分析 (110)第三节华能国际 (112)一、经营状况分析 (112)二、企业经营策略和发展战略分析 (113)三、SWOT分析 (113)四、企业竞争力评价 (114)第四节大唐发电 (114)一、经营状况分析 (114)二、企业经营策略和发展战略分析 (114)三、SWOT分析 (115)四、企业竞争力评价 (116)第五节国电电力 (116)一、经营状况分析 (116)二、企业经营策略和发展战略分析 (117)三、SWOT分析 (117)四、企业竞争力评价 (118)第六节国投电力 (118)一、经营状况分析 (118)二、企业经营策略和发展战略分析 (119)三、SWOT分析 (119)四、企业竞争力评价 (119)第七节申能股份 (120)一、经营状况分析 (120)二、企业经营策略和发展战略分析 (120)三、SWOT分析 (121)四、企业竞争力评价 (121)第八节长江电力 (121)一、经营状况分析 (121)二、企业经营策略和发展战略 (122)三、公司面临的主要风险 (122)四、企业竞争力评价 (123)第九节桂冠电力 (123)一、经营状况分析 (123)二、企业经营策略和发展战略分析 (125)三、企业竞争力评价 (126)第十节国家电网 (126)一、运行状况 (126)二、运行特点 (127)三、发展趋势 (127)第十一节南方电网 (128)一、企业介绍 (128)二、南方电网“十二五”规划 (129)三、经营策略 (129)第八章 2012年电力行业风险分析 (131)第一节宏观环境风险分析 (132)第二节政策环境风险分析 (133)第三节供需风险分析 (133)第四节产业链风险 (134)第五节区域风险 (134)第六节企业经营管理风险 (135)第九章 2012年电力行业投资策略 (136)第一节行业发展趋势要点 (136)一、煤电一体化开发 (136)二、中西部快速发展 (136)三、大力发展水电 (136)四、安全高效核电 (137)五、积极发展风电等可再生能源发电 (137)六、加快建设坚强智能电网 (137)第二节行业总体授信原则 (138)第三节区域信贷政策建议 (138)一、东部地区:择优经营效益较好 (138)二、西部地区:煤炭基地型 (138)第四节信贷政策建议 (138)一、目标区域 (138)二、目标客户 (139)第五节准入标准 (140)一、火电行业 (140)二、可再生能源发电行业 (142)二、电力供应行业 (143)表录表1 电力行业子行业分类(GB/T4754-2002) (1)表2 2007-2011年电力行业工业总产值占GDP比重 (2)表3 2011年宏观经济主要指标情况 (3)表4 2012年中国经济发展形势预测 (5)表5 电力行业发展环境影响预测 (6)表6 2010年以来电力行业政策 (6)表7 电力行业社会环境因素分析 (14)表8 2007年-2011年电力行业供电煤耗率 (14)表9 2011年火电行业节能减排事件 (14)表10 火力发电分类 (15)表11 火电行业技术发展趋势 (16)表12 水电分类 (16)表13 水电行业技术发展趋势 (17)表14 核电技术发展情况 (17)表15 核电行业技术趋势 (18)表16 其他能源技术发展趋势 (18)表17 电网技术趋势 (19)表18 全国分地区6000千瓦及以上发电量 (24)表19 2011年全国电力输出情况 (25)表20 截至2011年11月各省输出电量汇总 (26)表21 2011年全国分地区用电量情况 (31)表22 2011年我国分省发电量和用电量 (32)表23 2011年全国分地区发电设备累计平均利用小时情况表 (33)表24 我国历次调整上网电价 (36)表25 2011年12月各区域调整价格情况 (36)表26 我国不同类型电力上网电价范围及特点 (39)表27 2007-2011年电力行业主要指标统计 (42)表28 2007-2011年电力行业三费变化情况 (43)表29 2007-2011年电力行业经营效益指标 (45)表30 2007-2011年电力行业盈利能力指标 (45)表31 2007-2011年电力行业营运能力指标 (45)表32 2007-2011年电力行业偿债能力指标 (46)表33 2007-2011年电力行业发展能力指标 (46)表34 2010年-2011年发电设备产量 (53)表35 2010年-2011水轮发电机及汽轮发电机产量 (54)表36 电力设备制造业技术进步和技术改造投资方向 (55)表37 2011年1-11月全国主要工业用电量情况 (56)表38 2011年1月-2011年12月主要钢铁产品月产量情况 (58)表39 2007年-2011年火电行业规模 (62)表40 2010年9月-2011年全国火电行业发电量情况 (63)表41 2007年-2011年火电装机容量变化情况 (63)表42 2011年分省火电发电量情况 (64)表43 2007年-2011年火电行业经营效益情况 (65)表44 2007年-2011年水电行业规模情况 (65)表45 2000-2011年我国水电装机容量 (66)表46 2010年12月-2011年12月水电发电量及同比增长情况 (66)表47 2007年-2011年水电行业经营效益 (67)表48 2007年2011年水电行业财务指标情况 (67)表49 水电可开发量及预期进度 (68)表50 我国主要地区水资源开发情况 (68)表51 十三大水电基地开发情况预测 (70)表52 “西电东送”水电输送容量统计 (71)表53 2007-2011年核电行业规模指标情况 (72)表54 2001-2011年核电发电装机容量分析(全口径) (73)表55 2011年核电和其他电源分省区发电总量及增速分析 (74)表56 2007年-2011年核电行业 (74)表57 2007年-2011年核电行业财务指标情况 (75)表58 2007年2011年其他能源行业规模情况 (77)表59 2007年2011年风电发电设备容量情况 (78)表60 2007年-2011年其他能源行业经营效益情况 (78)表61 2007年-2011年其他能源行业财务指标 (80)表62 风电发展趋势 (80)表63 2007年-2011年电网行业规模情况 (81)表64 2007年-2011年电网行业经营效益情况 (82)表65 2007年2011年电网行业财务指标 (83)表66 智能电网的四大特征 (83)表67 2011年电力细分行业竞争力评价 (84)表68 2011年电力行业各行业规模及效益情况 (85)表69 2011年电力行业细分行业财务状况 (87)表70 2011年电力行业资产分布情况 (88)表71 2011年电力行业销售收入分布情况 (89)表72 2011年电力行业盈利区域分布情况 (90)表73 2011年火电企业亏损区域分布情况 (91)表74 2007年-2011年江苏省电力行业基本情况 (96)表75 2007年-2011年江苏省电力行业规模情况 (96)表76 2011年江苏省经营电力行业效益情况 (97)表77 2011年江苏省电力行业财务指标情况 (97)表78 2007年-2011年广东省电力行业基本情况 (98)表79 2007年-2011年广东省电力行业规模情况 (99)表80 2011年广东省电力企业经营效益情况 (99)表81 2011年广东省电力行业财务指标情况 (100)表82 2007年-2011年河南省电力行业基本情况 (101)表83 2011年河南省经营火电行业效益情况 (101)表84 2007年-2011年内蒙电力行业基本情况 (104)表85 2007年-2011年内蒙电力行业规模 (104)表86 2007年-2011年内蒙电力企业经营效益 (105)表87 2007年-2011年内蒙电力行业主要财务指标 (105)表88 我国电力布局 (106)表89 5大电力集团旗下上市公司 (110)表90 电力行业上市公司企业一览表 (111)表91 2011年长江电力主要财务数据 (122)表92 2011年桂冠电力发电量情况 (123)表93 电力行业主要风险因素分析 (131)表94 电力行业各项评级因素判断结果 (132)图录图12007年-2011年发电装机容量情况 (21)图22011年发电设备容量结构情况 (22)图32007年-2011年分类型装机容量占比情况 (22)图42007年-2011年电力行业全口径发电量情况 (23)图52011年电源结构情况 (23)图62007年-2011年GDP增速与用电量增速 (30)图72011年1-12月全社会用电结构 (31)图82009年-2011年电力生产与供应业累计固定资产投资完成额及其增速 (40)图92011年电源基本建设投资结构 (41)图102009年-2011年电网建设占电力基本建设投资完成额比重情况 (41)图112007-2011年电力行业资产及负债变化趋势 (43)图122007-2010年电力行业三费同比增速情况 (44)图132007-2011年电力行业三费比重变动情况 (44)图14电力行业上下游产业链关系图 (47)图15火电成本构成 (48)图162010年-2011年我国原煤月度产量及其增速情况 (50)图172010年-2011年我国煤炭月度销量及其增速情况 (51)图182010年-2011年秦皇岛5500大卡山西优混煤炭平均价格 (51)图192010年-2011年我国直供电厂煤炭库存水平 (52)图202010年2011年发电设备产量情况 (54)图212009年-2011年11月化工行业主营业务收入及其增速情况 (59)图222007年-2011年火电行业资产及负债情况 (62)图232007年-2011年水电行业规模情况 (66)图24中国十三大水电基地分布图 (70)图252007-2011年核电行业规模指标变化图 (72)图26核电站建设成本结构 (74)图272007年-2011年其他能源行业规模情况 (77)图282007年-2011年电网行业规模情况 (82)图29我国煤炭分布情况 (93)图30我国降水径流分布情况 (93)图31我国风能资源分布情况 (94)图32我国太阳能资源分布情况 (95)图332011年我国火电行业资产分布情况 (96)图342006年-2010年内蒙电力行业资产及负债情况 (104)第一章电力行业概况第一节行业定义及分类国家电监会(SERC)将电力系统划分为发电、输电、供电和用电四个环节,电力行业的概念覆盖了其中前三项。

2012年中国全口径发电量和用电量

2012年中国全⼝径发电量和⽤电量据中电联2012年全国电⼒⼯业年快报统计:2012年,全国全⼝径发电量49774亿千⽡时,⽐上年增长5.22%;全⼝径净发电量据测算为47086.20亿千⽡时。

分类型看,⽔电发电量8641亿千⽡时,同⽐增长29.3%,占全国发电量的17.4%,⽐上年提⾼3.2个百分点;⽕电发电量39108亿千⽡时,同⽐增长0.3%,占全国发电量的78.6%,⽐上年降低3.9个百分点;核电、并⽹风电发电量为982亿千⽡时和1004亿千⽡时,同⽐分别增长12.6%和35.5%,占全国发电量的⽐重分别⽐上年提⾼0.1和0.5个百分点。

2012年,全年6000千⽡及以上电⼚发电设备平均利⽤⼩时数为4572⼩时,较2011年降低158⼩时。

其中,⽔电设备平均利⽤⼩时3555⼩时,同⽐增加536⼩时;⽕电设备平均利⽤⼩时4965⼩时,同⽐降低340⼩时;核电7838⼩时,同⽐增加79⼩时;风电1893⼩时,同⽐增加18⼩时。

2012年,全国6000千⽡及以上电⼚供电标准煤耗326克/千⽡时,同⽐降低3克/千⽡时。

全国电⽹输电线路损失率6.62%,同⽐增加0.10个百分点。

2012年全国全社会⽤电量49591亿千⽡时,同⽐增长5.5%,增速⽐2011年回落6.5个百分点。

与GDP增速逐季回落但回落幅度逐季收窄相⼀致,四个季度全社会⽤电量同⽐分别增长6.8%、4.3%、3.6%和7.3%,且11、12⽉份增速连续创2012年以来的⽉度最⾼增速,表明前期“稳增长”的政策措施效果逐步显现,经济正逐渐趋稳回升。

2012年,第⼀产业⽤电量1013亿千⽡时,与上年基本持平;第⼆产业36669亿千⽡时,同⽐增长3.9%,四个季度同⽐分别增长4.5%、2.9%、1.6%和6.7%,第四季度对全社会⽤电量增长的贡献率超过70%,成为带动全社会⽤电量增速连续回升的主要动⼒;第三产业5690亿千⽡时,同⽐增长11.5%;城乡居民⽣活6219亿千⽡时,同⽐增长10.7%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国经济信息网 中国电力行业分析报告(2012年四季度)出版日期:2013年2月 电力市场需求增长趋缓,电力供需平衡宽松2012年,在国际经济低迷和国内经济下滑的共同作用下,我国电力市场出现了需求萎缩的情况,电煤矛盾趋于缓和。

总体来看,电力市场需求增长趋缓,电力供需平衡宽松。

从需求端看,全社会用电量增速大幅回落,用电量步入个位数增长时期。

2012年全社会用电量4.96万亿千瓦时,同比增长5.5%,增速比上年回落6.5个百分点。

用电增速回落到个位数,既是受世界经济持续低迷、国家宏观调控共同作用带来的国内经济增长放缓所致,更是我国经济经历三十年高速增长、从工业化初、中期转入中后期发展阶段所必经的国内经济转型期在电力工业的具体体现。

从供给端看,火电发电量低速增长,水电发电量快速增长。

2012年全国发电量4.82万亿千瓦时,同比增长4.7%,增速较上年下降7.3个百分点。

火电发电量自11月份开始才结束了4月份以来的持续负增长态势,全年达到3.79万亿千瓦时,同比仅增长0.6%。

水电发电量7595亿千瓦时,同比增长25.8%。

受电力需求总体不足的影响,2012年全国发电设备累计平均利用小时出现下滑,其中水电利用小时同比大幅增长,火电利用小时同比大幅下降。

全年6000千瓦及以上电厂发电设备累计平均利用小时4572小时,同比降低158小时,其中水电3555小时,同比提高536小时;火电4965小时,同比降低340小时;核电7838小时,同比提高79小时;风电1893小时,同比提高18小时。

受2011年底电价调增翘尾和2012年煤价大幅下降的“双重利好”影响,电力企业特别是火电企业自2008年以来的长期亏损局面得到有效遏制,经营状况明显改善,发电行业总体经营形势转折向好。

初步估算,2012年五大发电集团利润总额达到460亿元,创发电集团成立以来历史最好水平。

版权:中经网数据有限公司 TEL :(010)6855 8355 FAX :(010)6855 8555中国经济信息网 目 录Ⅰ 当季概览.........................................................1 Ⅱ 供求分析.........................................................2 一、电力行业运行情况..............................................2 (一)全国发电量增速明显放缓,水电发电量表现突出..................2 (二)全社会用电增速缓慢回落,四季度出现明显回升..................5 二、电力行业投资情况..............................................8 (一)电源完成投资同比下降,电源投资结构继续调整优化..............8 (二)随着智能电网和农网改造升级工程的推进,电网投资规模持续扩大..8 三、电力行业经营情况..............................................9 (一)电煤供应总体平稳,发电企业经营情况有所改善..................9 (二)受电价调增和煤价下降双重利好影响,电力企业经营状况明显改善.10 Ⅲ 政策解读........................................................11 一、《跨省跨区电能交易基本规则(试行)》............................11 二、《关于加强重大节假日期间居民生活用电保障工作的通知》..........11 三、《关于解除发电用煤临时价格干预措施的通知》....................12 四、《关于深化电煤市场化改革的指导意见》..........................12 五、《关于进一步加强电力节能减排监管做好淘汰落后产能工作的通知》..13 Ⅳ 热点研究........................................................13 一、向家坝水电站首批机组正式发电.................................13 二、三年后中国运行的核电机组将达到41台...........................14 三、中央投资130亿扩大光伏发电国内应用示范........................14 四、世界上输送容量最大的特高压直流输电工程投运...................15 五、日本拟建全球最大海上风力发电场...............................15 Ⅴ 上市公司........................................................15 一、经营绩效:受益于电价上调和煤价下跌,经营绩效明显回升 (16)中国经济信息网 二、盈利能力:行业盈利明显改善,大多数公司业绩增长...............17 三、偿债能力:资产负债率下降,企业偿债能力有所提高...............18 四、营运能力:资金周转效率下降,短期营运能力有所减弱.............19 五、现金流量:经营活动现金流入明显增长,筹资需求快速增长.........20 六、代表性上市公司...............................................22 (一)华能国际电力股份有限公司(600011.SH)......................22 (二)大唐国际发电股份有限公司(601991.SH)......................22 (三)华电国际电力股份有限公司(600027.SH)......................23 (四)国电电力发展股份有限公司(600795.SH)......................24 (五)中国长江电力股份有限公司(600900.SH)......................24 Ⅵ 关键指标.. (25)图表目录图表 1 2011~2012年我国各月份发电量及同比增速...........................................2 图表 2 2012年我国不同电源的发电结构...............................................................3 图表 3 2009~2012年我国各月份水力发电量及同比增速...................................3 图表 4 2009~2012年我国各月份火力发电量及同比增速...................................4 图表 5 2008~2012年我国发电设备利用情况.......................................................5 图表 6 2010~2012年11月我国各月份全社会用电量及同比增速.......................5 图表 7 2012年1~12月我国电力消费的产业结构.................................................6 图表 8 2010~2012年11月我国各月份轻重工业用电量同比增速.......................7 图表 9 2012年1~12月我国分地区用电量增长速度.............................................7 图表 10 2012年1~12月我国电源投资结构.............................................................8 图表 11 2010~2012年我国电网投资占电力投资完成额比重...............................9 图表 12 2010~2012年我国重点电厂煤炭库存量...................................................9 图表 13 2010~2012年我国秦皇岛港煤炭价格走势.............................................10 图表 14 2011~2012年我国电力行业收入和利润增长情况.................................10 图表 15 2012年前三季度沪深股市电力上市公司经营绩效指标.........................16 图表 16 2012年前三季度沪深股市电力上市公司盈利能力指标. (17)图表172012年前三季度沪深股市电力上市公司偿债能力指标 (19)图表182012年前三季度沪深股市电力上市公司营运能力指标 (20)图表192012年前三季度沪深股市电力上市公司现金流量指标 (21)图表202012年前三季度华能国际电力股份有限公司经营效益 (22)图表212012年前三季度大唐国际发电股份有限公司经营效益 (23)图表222012年前三季度华电国际电力股份有限公司经营效益 (23)图表232012年前三季度国电电力发展股份有限公司经营效益 (24)图表242012年前三季度中国长江电力股份有限公司经营效益 (25)图表252012年4季度电力行业关键指标 (25)本报告图表如未标明资料来源,均来源于“中经网统计数据库”中国经济信息网中国经济信息网 Ⅰ 当季概览2012年,在国际经济低迷和国内经济下滑的共同作用下,我国电力市场出现了需求萎缩的情况,电煤矛盾趋于缓和。

总体来看,电力市场需求增长趋缓,电力供需平衡宽松。

从需求端看,全社会用电量增速大幅回落,用电量步入个位数增长时期。

2012年全社会用电量4.96万亿千瓦时,同比增长5.5%,增速比上年回落6.5个百分点。

用电增速回落到个位数,既是受世界经济持续低迷、国家宏观调控共同作用带来的国内经济增长放缓所致,更是我国经济经历三十年高速增长、从工业化初、中期转入中后期发展阶段所必经的国内经济转型期在电力工业的具体体现。

从供给端看,火电发电量低速增长,水电发电量快速增长。

2012年全国发电量4.82万亿千瓦时,同比增长4.7%,增速较上年下降7.3个百分点。

火电发电量自11月份开始才结束了4月份以来的持续负增长态势,全年达到3.79万亿千瓦时,同比仅增长0.6%。