风电、光伏、氢能、硬质合金及高分子材料产业链资料

中国的新能源行业上下游产业链

中国的新能源行业上下游产业链中国的新能源行业是一个庞大的产业链,涵盖了许多上下游产业。

本文将从能源生产、设备制造、材料供应、技术研发、市场销售等多个方面介绍中国新能源行业的上下游产业链。

新能源行业的上游产业主要是能源的生产。

中国新能源行业以太阳能和风能为主要发展方向。

太阳能产业链主要包括太阳能电池、太阳能电池片、太阳能组件等。

风能产业链主要包括风力发电机组、风力发电塔筒、风力发电叶片等。

这些能源的生产是新能源行业的基础,也是整个产业链的起点。

新能源行业的中游产业是设备制造。

中国的新能源设备制造业在全球具有竞争力。

太阳能设备制造业主要包括太阳能电池片和太阳能组件的制造。

风能设备制造业主要包括风力发电机组、风力发电塔筒和风力发电叶片的制造。

这些设备是新能源发电的核心装备,对新能源行业的发展起到了至关重要的作用。

然后,新能源行业的下游产业是材料供应。

新能源设备制造过程中需要大量的材料供应。

太阳能产业链中需要的材料包括硅材料、铝材料、银材料等。

风能产业链中需要的材料包括钢材、玻璃纤维等。

这些材料的供应对新能源设备的生产起到了关键性的作用,保障了新能源行业的发展。

新能源行业的技术研发也是产业链的重要环节。

中国在新能源技术研发方面取得了重要突破,太阳能和风能技术不断创新。

太阳能技术研发主要包括提高太阳能电池的转换效率、降低成本等方面。

风能技术研发主要包括提高风力发电机组的效率、提高风力发电的可靠性等方面。

技术的进步推动了新能源行业的发展,也为产业链的完善提供了支撑。

新能源行业的下游产业是市场销售。

中国的新能源市场规模逐年扩大,国内外市场需求都在增加。

新能源设备的销售涉及到渠道建设、市场推广等方面。

同时,新能源行业的发展也需要政府的政策支持和市场的认可。

市场销售是新能源行业产业链的最终环节,直接影响到产业链的发展和新能源的应用。

总结起来,中国的新能源行业上下游产业链涵盖了能源生产、设备制造、材料供应、技术研发和市场销售等多个环节。

电力设备与新能源行业周观点:20年全球风电新增装机超6GW,硅料硅片价格跳涨

万联证券证券研究报告|电气设备20年全球风电新增装机超6GW ,硅料硅片价格跳涨强于大市(维持)——电力设备与新能源行业周观点日期:2021年03月01日[Table_Summary] 市场回顾:⚫ 2021.02.22-2021.02.26:本周电新行业跌幅为-10.11%,同期沪深300指数跌幅为-7.65%,落后沪深300指数2.46pct 。

在申万28个行业板块中位列第26位,表现位于下游。

投资要点:⚫ 新能源汽车:今年1月我国动力电池装车量共计8.7GWh ,同增273.9%,环比下降33.1%,其中三元和铁锂装车量分别为5.4GWh 和3.3GWh ,同比大幅增长241.9%和349.8%。

排名前3家动力电池企业装车量占总量的72.1%,行业集中度高。

宁德时代和比亚迪以4.62GWh 和1.13GWh 位居前两位,头部效应明显。

建议关注全球动力电池龙头宁德时代(300750)、锂电设备整线龙头赢合科技(300457)、高镍三元正极龙头当升科技(300073)以及高端负极龙头璞泰来(603659)。

⚫ 新能源发电:光伏方面,年后硅料、硅片价格跳涨。

多晶硅致密料价格上涨至97元/kg ,7日涨幅10.2%。

硅料厂商库存偏低,预计硅料价格仍将保持高位。

隆基再度上调硅片报价,166mm 硅片价格上调5%至3.38元/片。

下游电池片厂商的大规模扩产硅片供给紧张加之硅料价格上行导致硅片价格走高。

建议关注单晶一体化龙头隆基股份(601012)以及硅料和电池片双龙头通威股份(600438)。

风电方面,根据GWEC 数据,20年全球海上风电新增装机6.07GW ,中国占比达50.45%,连续三年全球第一;全球累计海上风电装机35.20GW ,中国占比28.12%,仅次于英国。

在产业政策的不断支持下,国内风电新增装机量将持续冲刺。

新能源风电板块推荐整机龙头金风科技(002202)和明阳智能(601615)。

东莞市人民政府关于印发东莞市战略性新兴产业基地规划建设实施方案的通知

东莞市人民政府关于印发东莞市战略性新兴产业基地规划建设实施方案的通知文章属性•【制定机关】东莞市人民政府•【公布日期】2021.02.23•【字号】东府〔2021〕21号•【施行日期】2021.02.23•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】发展规划正文东莞市人民政府关于印发东莞市战略性新兴产业基地规划建设实施方案的通知东府〔2021〕21号各镇人民政府(街道办事处),市府直属各单位:现将《东莞市战略性新兴产业基地规划建设实施方案》印发给你们,请认真贯彻执行。

东莞市人民政府2021年2月23日东莞市战略性新兴产业基地规划建设实施方案为深入推进粤港澳大湾区战略,贯彻《广东省人民政府关于培育发展战略性支柱产集群和战略性新兴产业集群的意见》文件精神,落实《东莞市建设广东省制造业供给侧结构性改革创新实验区实施方案》,进一步巩固和提升制造业基础能力和现代化产业链水平,加快高端产业要素集聚,提升战略性新兴产业能级,推动形成优势互补、高质量发展的区域经济布局,结合我市实际,特制定本实施方案。

一、总体要求(一)指导思想以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大和十九届二中、三中、四中、五中全会精神,深入贯彻落实习近平总书记视察广东重要讲话精神,牢固树立新发展理念,进一步贯彻落实粤港澳大湾区发展战略,积极对接深圳中国特色社会主义先行示范区建设,按照广东省制造业供给侧结构性改革创新实验区的创建要求,以产城融合为引领,以绿色智慧为方向,以打造特色创新集群为重点,拓展优化产业空间,促进优质资源要素集聚,构建新型产业生态,培育完善战略性新兴产业链条,推进产业与空间协调发展,形成优势互补、重点突出的战略性新兴产业发展格局,实现产业动能增量提升,持续引领我市经济高质量发展。

(二)发展理念——突出产城融合发展。

实施产城融合战略,强化产业、城市与人文关联,以城市发展承载产业发展,以产业发展驱动城市功能完善,以人文发展打造宜业宜居环境,在产业协调发展的基础上,实现产业、城市、人的融合发展。

职业教育专业目录(2021年,中等职业教育专业)(石油与天然气类、化工技术类)

2021.210括风电、光伏、氢能以及新能源汽车用锂电池等储能电池用新材料与产业链的规划发展进行顶层设计,促进储能电池新材料的高端技术成果转移转化,引导新能源储能电池材料行业健康有序发展。

2. 建议科技部组织开展新能源储能电池新材料的重大项目科技攻关。

建议在国家层面上,持续加强对新能源储能电池新材料的重点项目立项资助,重点支持一批产学研深度融合的新能源储能电池材料的技术创新平台,重点支持新能源储能电池新材料“卡脖子”关键技术的攻关与突破,特别是在低温电池、氢能燃料电池以及氢燃料汽车等储能电池新材料方面,取得重大突破。

3. 建议工信部在顶层设计规划的基础上,重点培育一批具有核心技术创新能力和知识产权、产业链供应链比较完整市场竞争力强劲的新能源储能电池新材料的龙头企业和支柱企业,重点支持产学研深度融合的新能源电池新材料从技术成果转移转化,合理规划引导新能源电池新材料产能的配套建设,实施创新驱动,培育一批行业引领、技术雄厚的新能源储能电池新材料企业,实现新能源储能电池新材料产业的高质量发展。

4. 加强国家层面的政策支持与引导,稳定新能源储能电池新材料的市场预期。

建议制定5—10年新能源储能电池新材料的中长期扶持政策,加强中央财政与新能源储能电池新材料产业的补贴力度,加强绿色金融对新能源储能电池新材料生产企业的金融扶持力度,积极鼓励政府设立新能源储能电池材料引导基金。

出台相关产业规划发展政策,优先引导和鼓励新能源储能电池新材料的化工企业的绿色发展。

努力保持新能源储能电池新材料绿色金融政策的连续性、稳定性、可持续性,不搞急转弯,充分激发新能源电池新材料市场的主体活力。

(本文为作者向全国政协十三届四次会议提出的提案)(责任编辑 栾学钢)职业教育专业目录(2021年,中等职业教育专业)(石油与天然气类、化工技术类)序号专业代码专业名称62资源环境与安全大类6204石油与天然气类45620401油气储运46620402石油地质录井与测井47620403石油钻井48620404油气开采67生物与化工大类6702化工技术类144670201化学工艺145670202石油炼制技术146670203精细化工技术147670204高分子材料加工工艺148670205橡胶工艺149670206林产化工技术150670207分析检验技术151670208化工机械与设备152670209化工仪表及自动化153670210火炸药技术154670211烟花爆竹生产与管理(责任编辑 吴 迪)。

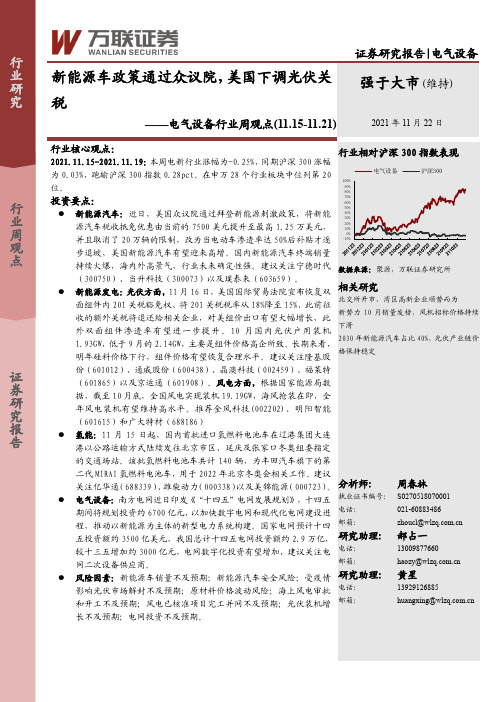

电气设备行业周观点:新能源车政策通过众议院,美国下调光伏关税

证券研究报告|电气设备[Table_Title]新能源车政策通过众议院,美国下调光伏关税[Table_IndustryRank]强于大市(维持)[Table_ReportType] ——电气设备行业周观点(11.15-11.21)[Table_ReportDate]2021年11月22日[Table_Summary] 行业核心观点:2021.11.15-2021.11.19:本周电新行业涨幅为-0.25%,同期沪深300涨幅为0.03%,跑输沪深300指数0.28pct 。

在申万28个行业板块中位列第20位。

投资要点:⚫ 新能源汽车:近日,美国众议院通过拜登新能源刺激政策,将新能源汽车税收抵免优惠由当前的7500美元提升至最高1.25万美元,并且取消了20万辆的限制,改为当电动车渗透率达50%后补贴才逐步退坡,美国新能源汽车有望迎来高增。

国内新能源汽车终端销量持续火爆,海内外高景气,行业未来确定性强。

建议关注宁德时代(300750)、当升科技(300073)以及璞泰来(603659)。

⚫ 新能源发电:光伏方面,11月16日,美国国际贸易法院宣布恢复双面组件内201关税豁免权、将201关税税率从18%降至15%、此前征收的额外关税将退还给相关企业,对美组价出口有望大幅增长,此外双面组件渗透率有望进一步提升。

10月国内光伏户用装机1.93GW ,低于9月的2.14GW ,主要是组件价格高企所致。

长期来看,明年硅料价格下行,组件价格有望恢复合理水平。

建议关注隆基股份(601012)、通威股份(600438)、晶澳科技(002459)、福莱特(601865)以及京运通(601908)。

风电方面,根据国家能源局数据,截至10月底,全国风电实现装机19.19GW ,海风抢装在即,全年风电装机有望维持高水平。

推荐金风科技(002202)、明阳智能(601615)和广大特材(688186) ⚫ 氢能:11月15日起,国内首批进口氢燃料电池车在辽港集团大连港以公路运输方式陆续发往北京市区、延庆及张家口冬奥组委指定的交通场站。

行业分类细化分支

彩电

高端装备

电动汽车充电站

智能电视

铁路机车车辆配件

电力环保

燃气灶

铁路专用设备及器材

生物质能发电

吸尘器

铁路车轴

垃圾发电

热水器

城市轨道交通设备

分布式能源

燃气热水器

船舶制造

金属船舶

新能源技术装备

电热水器

船用配套设备

新能源市场

浴霸

船舶修理

光伏发电

热泵热水器

游艇

太阳能发电站建设

太阳能热水器

船舶电子

天然气发电

航空金融

财务公司

电视购物

农村金融服务

婴童用品

网络团购

融资租赁

法律服务

仓储业

担保

知识产权代理

旅游 餐饮 住宿

餐饮

拍卖

电子认证服务

连锁餐饮

信托

景观设计

酒店

典当

教育培训

留学服务

旅游

传媒

传媒

高等教育

旅行社

电影

民办教育

经济型酒店

电视节目创新

学前教育

主题酒店

动漫

早期教育

产权式酒店

文化演出

网络教育

酒店

数字电视

职业培训

噪声与振动控制

工程勘察设计

仿古建筑

大气污染治理

工程承包

城市投资

环境服务

工程监理

城市建设规划

节水灌溉

工程设计咨询

化工园

海水淡化

化工设计

商务会所

城市环保

工程咨询

主题地产

城市污水处理商机

地质工程

医药园区

城市环卫

新能源汽车行业周报:多地氢能战略落地,行业高成长可期

【川财研究】钢铁行业周报:钢铁产能置换新规发布国内外 多地氢能战略落地,行业高成长可期证券研究报告所属部门 । 行业公司部报告类别 । 行业周报所属行业 । 制造/电力设备及新能源报告时间 । 2020/10/24分析师 黄博 证书编号:S1100519090001****************张天楠 证书编号:S1100520070001*********************川财研究所北京 西城区平安里西大街28号中海国际中心15楼,100034 上海 陆家嘴环路1000号恒生大厦11楼,200120 深圳 福田区福华一路6号免税商务大厦32层,518000 成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041 ——新能源汽车行业周报(20201024)❖ 周报观点:多地氢能战略落地,行业高成长可期 9月新能源汽车分别完成产销13.6万辆和13.8万辆,同比分别增长48.0%和67.7%。

从细分能源类型来看,纯电动汽车产销分别完成10.7万辆和11.2万辆,同比分别增长40.0%和71.5%;插电式混合动力汽车产销分别完成2.9万辆和2.6万辆,同比分别增长89.5%和53.9%;燃料电池汽车产销分别完成3辆和1辆,同比分别下降97.6%和99.2%。

1-9月新能源汽车产销分别完成73.8和73.4万辆,同比分别下降18.7%和17.7%。

国内新能源汽车上半年受疫情影响销售缓慢,得益于政府对新能源汽车消费的支持以及企业的有力举措,新能源汽车市场规模稳中有升,本月新能源汽车产销刷新了9月历史记录。

10月9日,国务院常务会议通过《新能源汽车产业发展规划》,根据《规划》,2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%。

今年以来欧洲新能源汽车渗透率快速提升,国内国外需求同时提升将带来行业放量增长。

化工行业新材料周报:山东省将重点发展第三代半导体材料,万润股份光刻胶树脂系列产品环评公示

证券分析师: 李永磊 S0350521080004 151****1690***************.cn证券分析师: 董伯骏 S0350521080009 152****9531***************.cn[Table_Title]山东省将重点发展第三代半导体材料,万润股份光刻胶树脂系列产品环评公示——化工行业新材料周报最近一年走势相对沪深300表现表现 1M 3M 12M 化工 -2.27% -2.19% 27.76% 沪深3000.53%-2.24%-6.40%相关报告《磷化工和钛白粉企业进军磷酸铁,大有可为(推荐)*化工*董伯骏,李永磊》——2021-09-09投资要点:⏹ 核心逻辑化工新材料领域是化工行业未来发展的一个重要方向,传统化工行业随着下游需求增速放缓,市占率向龙头集中是大趋势,核心竞争门槛为成本和效率;下游仍处于快速增长的新材料领域则不同,核心的竞争壁垒为研发能力、产业链验证门槛、服务能力等,随着政策支持,国内化工新材料行业有望迎来加速成长期。

我们推荐处于核心供应链、研发能力较强、管理优异的化工新材料优质标的,主要包括电子化学品(半导体材料、显示材料、5G 材料等)、新能源材料、医药中间体等领域。

给予行业“推荐”评级。

⏹ 行业信息更新:半导体相关:11月15日,山东省工业和信息化厅公示了第三代半导体产业发展《山东省第三代半导体产业发展“十四五”规划(征求意见稿)》。

《征求意见稿》中提出了发展目标。

加快完善第三代半导体产业链体系,着力突破关键核心技术,切实提高山东省第三代半导体产业创新能力。

到2025年,碳化硅、氮化镓等关键材料国产化率实现大幅提高,芯片设计能力达到国际先进水平,全产业链基本实现自主可控,打造百亿级国家第三代半导体产业高地。

新能源材料相关:据北极星太阳能光伏网11月19日报道,国家能源局公布2021年10月份户用光伏项目信息,10月份全国新增户用光伏装机1.93GW 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风电、光伏、氢能、硬质合金及高分子材料产业链资料一、风电产业(一)、风电产业现状及预测风力发电作为清洁能源之一,也是目前环境保护的大环境下比较切合绿色生产者以相关主题的项目,我国也是提倡及鼓励发展的绿色能源。

积极因素持续,2019年新增装机预计达28GW,同增约20%。

在三北解禁、中东部常态化、海上和分散式放量等因素趋势下,2018年风电行业迎来反转。

展望2019年,除了2018年的好转逻辑之外,行业还有两个积极的因素:三北地区继续解禁以及电价抢开工,我们预计2019年新增装机约28GW,同增约20%(预计2018年新增装机23GW)。

数据来源:公开资料整理表1:风电新增装机数量同时不同项目风电电价调整政策正处于降费阶段,预计2020年之后逐步过渡到平价。

数据来源:公开资料整理图1:最新风电电价调整政策(元/kWh,含税)较高的风电运营收益率是推动行业发展的核心驱动因素,同时也是风电招标量维持高位的根本原因。

影响风电运营内部收益率的核心因素是利用小时数和标杆上网电价。

我们以三类资源区为例,按照我们的假设,在风电利用小时数为1900 小时,标杆上网电价为0.54 元/kwh 的情况下,风电运营收益率在15%左右。

数据来源:国家能源局,安信证券研究中心测算表2:风电运营收益率敏感性分析(二)、风电产业链图谱及上中下游主要企业图片来源:新材料在线图2:风电产业链上中下游风电产业链的上中下游,上游是叶片,中游是风电主机,下游是塔架及风电场运营。

其中上游叶片包括了夹层材料、结构胶、树脂、增强纤维(玻璃纤维和碳纤维)和涂料;中游是风电主机的制造,其中包括发电机、轮毂、轴承、齿轮箱和控制系统的制造;下游产业主要是塔架的制造和风电场的运营。

图3:风电产业链上游叶片及其配套生产厂家叶片国内主要生产厂家有:株洲时代新材、明阳风电、南方风机股份有限公司、中航惠腾风电设备股份有限公司、中材科技股份有限公司等上市公司或上市公司子公司,同时还有上海玻璃钢研究院有限公司、中科宇能科技发展有限公司和中能风电。

为叶片配套的增强纤维厂家主要有中国巨石股份有限公司、泰山玻璃纤维公司、九鼎新材、重庆国际复合材料、板硝子,中复神鹰、中钢吉碳、江苏恒神、沈阳中恒新材料、大连兴科碳纤维等。

为叶片配套的涂料厂家主要有京能恒基、西北永新集团、中远关西涂料化工、西北化工、湖南湘江涂料集团、阿克苏诺贝尔等。

为叶片配套的结构胶厂家主要有康达新材、回天新材和北京天山新材料等。

为叶片配套的树脂厂家主要有翰森化工、帝斯曼、宏昌电子、巴陵石化、苏州圣杰特种树脂、常熟佳发化学、无锡阿科学化工、德阳市东汽树脂等。

为叶片配套的夹层材料厂家主要有天晟新材、DIAB和Airex等。

图4:风电产业链中游风电主机及其配套生产厂家风电主机厂国内主要有新疆金风科技股份公司、华锐风电科技(集团)股份有限公司、联合动力、中国东方电气集团有限公司、中国明阳风电集团有限公司、湘电风能有限公司、上海电气集团股份有限公司、远景能源科技有限公司、重庆海装、浙江运达风电股份有限公司等。

为以上风电主机厂配套生产发电机的主要有中国中车株洲电机有限公司、淄博牵引电机集团股份有限公司、哈尔滨电机厂有限责任公司、大连天元电机股份有限公司、东风电机、南京汽轮电机(集团)有限责任公司、江苏常牵电机有限公司、中车永济电机有限公司等。

国内主要的风机轮毂生产厂家有重庆齿轮箱有限责任公司、大连重工、江苏吉鑫风能科技股份有限公司、江苏国光重型机械有限公司、中国一汽铸造有限公司、本溪兴盛筑业、上海长京金属等。

国内主要的轴承厂家有SKF、天马股份、瓦轴B、洛阳LYC轴承、大连冶金轴承、西北轴承、方圆支承、齐重数控等。

国内主要的齿轮箱厂家有南京高精传动设备制造集团有限公司、太原重工股份有限公司、杭州前进齿轮箱集团股份有限公司、宁波东力传动设备股份有限公司、德阳二重、大连重工等。

国内主要的控制系统厂家有西门子、惠亚电子、科诺伟业风能设备(北京)有限公司、北京金风科创风电设备有限公司、北京和利时集团、许继电气股份有限公司、南京南瑞集团公司电气控制分公司等。

图5:风电产业链下游风电运营公司风电运营基本是由几家国有企业分割市场。

主要参与风电运营的公司有华电集团、大唐集团、华润集团、中国电建、国家电网、三峡集团、天润投资、国电集团、中广核、华能集团和中电投等。

(三)、风力发电主要研究院校在我国主要风力发电研究院校有华北电力大学、河海大学、河北工业大学、长沙理工大学、兰州理工大学、内蒙古工业大学、东北电力大学、沈阳工业大学、长春工程学院、西安理工大学、内蒙古农业大学、南京工业大学、河北建筑工程学院、新疆大学等,开设有风力发电工程技术专业、风能与动力工程、新能源科学与工程等相关专业。

二、光伏产业(一)、光伏产业现状及预测在全球气候变暖、生态环境恶化及常规能源日渐短缺的背景下,光伏产业利用太阳能发电的可再生能源行业的发展纷纷获得各国政府的重视和支持,在技术的驱动和各国政府利好政策的推动下,2015年以来全球光伏新增装机容量不断提升。

我国的光伏产业在政府的大力支持下也迅速发展起来,已呈现区域化、集群化,临近企业之间形成产业链互补和经济合作,产业竞争力实现了整体提高。

根据国家统计局的数据,中国光伏产业销售在2011-2017年呈逐年上升趋势。

七年来,增幅约为36%。

在2017年超过6000亿元。

数据来源:国家统计局,前瞻产业研究院图6:2011-2017年光伏产业销售收入及其变化情况(单位:亿元,%)根据国家统计局数据显示,规模化的光伏产业区域主要分布在华中(35.42%)、华北(21.48%)、华南(19.44%)。

东北、西北和西南地区占据少量市场,还有很大的提升空间。

数据来源:国家统计局,前瞻产业研究院图7:2016年光伏产业规模区域分布(单位:%)(二)、光伏产业链图谱及上中下游主要企业图片来源:新材料在线图8:光伏产业链上中下游图谱光伏产业链的上中下游,上游是电池片的制造,中游是层压件和组件的制造,下游是光伏工程总包EPC。

其中上游电池片包括了金属硅、多晶硅、硅片、银浆的制造;中游层压件和组件的制造,层压件包括了光伏玻璃、焊带、背板(氟模、PET基膜)和EVA的制造,组件分别有边框,密封胶和接线盒;下游产业主要是光伏工程总包。

图9:光伏产业链上游主要企业光伏产业上游电池片生产厂家有晶澳太阳能、晶科能源、爱润光伏、江苏林洋、新日光能源、深圳市拓日、浙江乐叶、云南天达、无锡尚品、江西瑞晶等。

为电池片配套的金属硅企业主要有新疆西部合盛、镇康县汇华硅胶、黑河合盛硅业、阿坝州理县盛鼎、新疆晶鑫硅业、四川金洋康宁硅业、瑞丽景成硅业、德宏州中亚硅业、云南永昌硅业、四川峨边盛奥硅业等。

为国内电池片做配套的多晶硅企业主要有三菱、德山、住友、江苏中能、特变电工、洛阳中硅、大全新能源、宜昌南玻、神州硅业、亚洲硅业、四川瑞能、内蒙晶阳、盾安光伏等公司。

为电池片提供硅片的企业主要有信越、协鑫、英利、昱辉阳光、绿能科技、旭阳雷迪、赛维LDK、晶科、隆基、天合光能、中环股份等。

为电池片提供银浆的企业主要有杜邦、贺利氏、三星、LG、武汉优乐、广州儒兴科技、硕禾电子、西安宏星电子、湖南利德、杭州正银电子、浙江光达电子、江苏烘源光电、深圳市富邦、积阳材料等。

图10:光伏产业链中游层压件生产及其配套企业为层压件提供光伏玻璃的企业主要有圣戈斑、皮尔金顿、东莞南玻、中航三鑫、台玻集团、信义玻璃、常州亚玛顿、江苏秀强、上海耀皮、彩虹集团、河南安彩。

为层压件提供焊带的企业主要有江苏太阳光伏、上海赛历、昆明三利特、无锡市斯威克、保定市易通、江苏阳晟、绍兴市力博、苏州盛事佳、常熟震奥等。

为层压件提供背板的企业主要有Isovoltai、Toppan、杜邦、3M、Madico、东丽、苏州赛伍、苏州中来、台虹科技、回天胶业、高盟新材、上海创辉、乐凯胶片、福斯特、江苏汇通等。

(为背板供应氟膜和PET基膜的主要厂家分别有杜邦、Honeywell、旭硝子、阿克玛、3M、日东电工等和SKC江苏尖端塑料、裕兴股份、仪化东丽、杜邦鸿基、东材科技、南阳科技等)为层压件提供EVA的企业主要有杭州福斯特、常州斯威特、诸暨枫华、上海天洋、杭州东光、浙江飞宇、常州百佳、上海海优威、东莞永固等。

图11:光伏产业链中游组件生产及其配套企业光伏产业链中链组件生产主要企业有夏普、韩华、天合、英利、晶科、阿特斯、晶澳、昱辉、海润、中利腾晖、正泰等。

为中游组件配套的接线盒厂家有宁波光之星、宁波中环尚特、恒达电器、苏州快可、慈溪天佑、宁波创源、宁波晶华、秦皇岛赛康、苏州翰德等。

为中游组件提供边框的厂家主要有江苏爱康、无锡锡厦光电、江阴东华铝材、苏州森通光伏、江阴南方新能源、常熟国飞、江阴朝阳、常熟开宝、江阴元铝、江阴协力等。

为中游组件提供密封胶的厂家主要有成都硅宝科技、回天胶业、北京天山、江苏天晟新材、深圳希顺、深圳市奥希、深圳市茵菲特、苏州达同、涿州华士德、东莞市研泰等。

图11:光伏产业链下游组EPC及其配套企业下游光伏工程总包厂家主要有国电光伏、江苏振发、浙江正泰、中海洋新能源、特变电工、中节能太阳能、上海太阳能、润峰电力、京仪绿能等。

为下游光伏工程总包提供支架的厂家有厦门格瑞士、杭州帷盛、江苏爱康太阳能、常州紫旭广电、厦门晶晟能源、苏州瑞得恩、上海晨科、厦门阳程等。

光伏工程总包中逆变器的主要企业有阳光电源、北京昆兰、山亿新能源、古瑞瓦特、科诺伟业、深圳晶福源、固德威电源、上海正泰、深圳中兴昆腾、特变电工西安电器等。

为下游光伏工程总包提供蓄电池的主要企业有江森自控、深圳雄韬、广州丰江、三洋、美美电池、理士国际、NEC、圣阳电源、比亚迪、索尼、台湾神户、深圳瑞达、日立、南都能源、深圳一电等。

为下游光伏工程总包提供汇流箱的主要企业有陕西长岭光伏、合肥聚能新能源、上海华声电器、江苏汉腾新能源、安徽硕日电光、上海华星电器、保定盛和电器、青岛萨纳斯光电、成都标定科技有限责任公司、金霆新能源技术等。

(三)、光伏发电主要研究院校三、氢能产业(一)、氢能产业现状及预测氢能源是可再生的清洁能源,在使用过程中的产物是水,是目前真正可以做到零排放,零污染的能源。

全球各个国家正在大力发展氢能源,或许氢能源可能成为能源使用的终极形式。

近年来,中国正在加速发展氢能产业,特别是在氢燃料电池及氢燃料车辆方面出台了不少政策。

利好政策相继推出,使得我国氢能产业发展前景广阔,同时也带动了氢能产业链的发展。

图片来源:中商产业研究院图12:分能源发电建设成本对比情况从发电建设成本来看,氢能源发电建设成本最低(约580美元/Kw)在光伏、风能、天然气、蓄电池、石油和生物质发电中成本建设最低。

图片来源:中商产业研究院图13:中国氢气产量预测随着政府扶持氢能产业的大量政策出台,氢能运用越来越广泛,在此背景下,氢气产量持续增长,预计在2019年年底达到1700万吨,在2023年达到2500万吨。