第十四章总预算会计收入的核算

预算结余类科目

预年1-3 年末财政拨款结转内部明细结转

年末自动结转“财政拨款结转”有关明细科目

财务会计

预算会计

为 借 余方 额余 额 时

2020/11/3

不做

借:财政拨款结转—累 计结转

贷:财政拨款结转 —归集上缴/年初余额 调整/归集调出/本年收 支结转[全部余额]

预年1-3 年末财政拨款结转内部明细结转

借:累计盈余 贷:财政

应返还额度/ 零余额账户用 款额度/银行 存款

借:财政拨款结转— 归集调出[实际调出 金额]

贷:资金结存— 财政应返还额度/零 余额账户用款额度/ 货币资金

类别 明细科目

核算内容

余额

与财政 拨款

调拨业 务相关

归集 上缴

单位 内部 调剂

按照规定上缴财政拨款

结转资金时,实际核销的

77

财政拨款结余

—结转转入

财政拨款结转 —累计结转

将已完成项目 结余资金结转

4

8102 财政拨款结余

财政拨款结余

核算单位取得的同级财政 拨款项目支出结余资金的调 整、结转和滚存情况。

注意

☆:财政拨款结余仅核算项目 支出结余。

80

总分类科目

一级明细 科目

年初余额调整

财政 拨款 结余

归集上缴 单位内部调剂

其他支付方式下“资金结存”科目的核算

财务会计

预算会计

收到调入 的财政拨

款结转 资金时

借:银行存款 贷:累计

盈余ห้องสมุดไป่ตู้

借:资金结存—货币资 金

贷:财政拨款结 转—归集调入

按规定上 缴财政拨

款结转 结余资金

借:累计盈余 贷:银行

第6章 财政总预算收入的核算 《政府与非营利组织会计》PPT课件

属收入类科目, 用于核算政府财政筹集的纳入本级政府性基金预算 管理的非税收入。 本科目平时

二、政府性基金预算本级收入的核算

(一)收到款项的核算

【例6-3】某省收到当日的“预算收入日报表”,所列政府性基金 预算本级收入数8 845亿元,为土地出让价款收入。

借:其他财政存款

500 000

贷:财政专户管理资金收入 500 000

一、财政专户管理资金收入的核算

(二)年终转账的核算

【例6-8】年终,某市财政“财政专户管理资金收入”科目贷 方余额752万元,全数转入“财政专户管理资金结余”科目。

借:财政专户管理资金收入

7 520 000

贷:财政专户管理资金结余

7 520 000

二、专用基金收入的核算

“专用基金收入”(4007)属收入类科目,用于核算政府 财政按照法律法规和国务院、财政部规定设置或取得的 粮食风险基金等专用基金收入。 本科目平时贷方余额反映取得专用基金收入的累计数。

二、专用基金收入的核算

二、专用基金收入的核算

二、专用基金收入的核算

第三节 转移性收入的核算

一、补助收入的核算

,用于核算上级政府财政按照财政体制规 定或因专项需要补助给本级政府财政的款项,包括税收返还、转移支付 等。 本科目平时

一、补助收入的核算

一、补助收入的核算

一、补助收入的核算

一、补助收入的核算

一、补助收入的核算

一、补助收入的核算

一、补助收入的核算

二、上解收入的核算

二、上解收入的核算

• 本科目平时贷方余额反映债务转贷收入的累计数。

二、债务转贷收入的核算

二、债务转贷收入的核算

二、债务转贷收入的核算

财政学第十四章 政府预算及其管理4.13 13.政府预算及其管理

(一)国家决算的编制

国家决算的编制意义 国家决算体系构成 国家决算的编制程序及法律要求

(二)国家决算的审查与批准

国家决算审查的内容有三个方面: 政策性审查,主要是从贯彻执行党和国家的各 项方针政策、财政制度、财政纪律等方面进行 审查; 技术性审查,主要是从决算报表中的数字关系 方面进行审查; 预算管理审查,主要是审查预算管理体制规定 的收支划分、上下级财政部门之间收入的分成 比例执行是否正确,以及当年决算收支平衡情 况等。

要求而确定的各级预算级次,按一定组合方式组 成的统一体,即为政府预算体系。 在单一制国家中,预算可以分为中央预算和各

级地方政府预算。 在联邦制国家中,预算可以分为联邦预算、州

(邦)预算和地方预算。 我国政府预算构成是与我国政权结构和行政区

域的划分和适应的,总体上是由中央预算和地 方预算组成。

国库单一帐户制度

国库单一账户制度是指政府所有财政性资金集中 在国库或指定的代理行开设帐户,所有财政资金 收付都通过财政部门在国库银行开设的单一帐户 集中办理,实行财政直收直支。

国库单一账户制度的主要做法: 建立国库单一账户体系 规范收入收缴程序 规范支出拨付程序 设立“国库集中支付中心”

一般不得预算调整

- 19 -

三、国家决算

国家决算是根据年度预算执行结果而编制的年度 会计报告。它是预算执行的总结,其实质属于预 算事后审计。

国家决算主要的工作内容

预算执行机构编制决算报告 审计机构审核决算报告 立法机构审批决算

批准国家决算标志着该预算年度的预算程序结束。

二、政府预算的执行与调整

(一)政府预算的执行机构及主要工作内容 政府预算的执行机构

政府会计基础(2):政府会计科目预算收入的核算

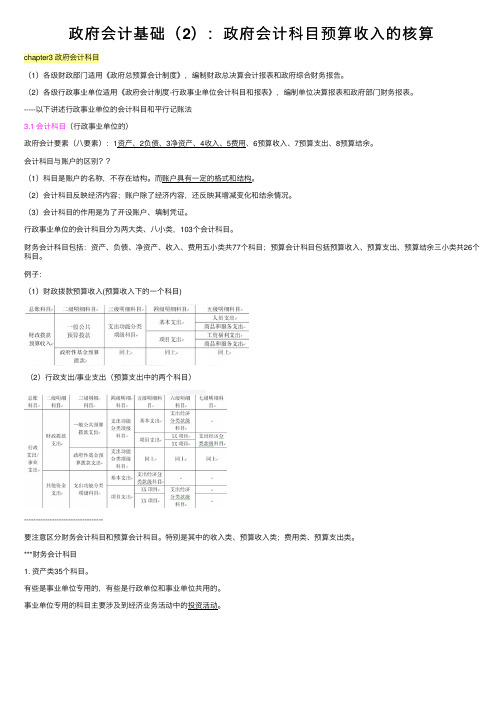

政府会计基础(2):政府会计科⽬预算收⼊的核算chapter3 政府会计科⽬(1)各级财政部门适⽤《政府总预算会计制度》,编制财政总决算会计报表和政府综合财务报告。

(2)各级⾏政事业单位适⽤《政府会计制度-⾏政事业单位会计科⽬和报表》,编制单位决算报表和政府部门财务报表。

-----以下讲述⾏政事业单位的会计科⽬和平⾏记账法3.1 会计科⽬(⾏政事业单位的)政府会计要素(⼋要素):1资产、2负债、3净资产、4收⼊、5费⽤、6预算收⼊、7预算⽀出、8预算结余。

会计科⽬与账户的区别??(1)科⽬是账户的名称,不存在结构。

⽽账户具有⼀定的格式和结构。

(2)会计科⽬反映经济内容;账户除了经济内容,还反映其增减变化和结余情况。

(3)会计科⽬的作⽤是为了开设账户、填制凭证。

⾏政事业单位的会计科⽬分为两⼤类、⼋⼩类,103个会计科⽬。

财务会计科⽬包括:资产、负债、净资产、收⼊、费⽤五⼩类共77个科⽬;预算会计科⽬包括预算收⼊、预算⽀出、预算结余三⼩类共26个科⽬。

例⼦:(1)财政拨款预算收⼊(预算收⼊下的⼀个科⽬)(2)⾏政⽀出/事业⽀出(预算⽀出中的两个科⽬)----------------------------------要注意区分财务会计科⽬和预算会计科⽬。

特别是其中的收⼊类、预算收⼊类;费⽤类、预算⽀出类。

***财务会计科⽬1. 资产类35个科⽬。

有些是事业单位专⽤的,有些是⾏政单位和事业单位共⽤的。

事业单位专⽤的科⽬主要涉及到经济业务活动中的投资活动。

2. 负债类科⽬16个有些是事业单位专⽤的,有些是⾏政单位和事业单位共⽤的,有⼀个是⾏政单位专⽤的。

归纳:资产和负债中的往来款项⼀般与经营活动有关。

往来款项科⽬⼤多供事业单位使⽤。

其中“预付账款”、“应付账款”是⾏政、事业共⽤的。

3. 净资产类科⽬7个。

有2个事业单位专⽤科⽬,其他5个是共⽤。

资产负债表⽉报中列5个,年报中列3个。

4. 收⼊类科⽬11个6个共⽤,5个事业单位专⽤。

《预算会计教案》课件

《预算会计教案》PPT课件第一章:预算会计概述1.1 预算会计的定义1.2 预算会计与财务会计的区别1.3 预算会计的重要性1.4 预算会计的发展历程第二章:预算编制与执行2.1 预算编制的原则和方法2.2 预算编制的程序和步骤2.3 预算执行的原则和程序2.4 预算执行的监督与控制第三章:预算收入与支出3.1 预算收入的分类和来源3.2 预算收入的确认和计量3.3 预算支出的分类和性质3.4 预算支出的确认和计量第四章:预算会计核算方法4.1 预算会计核算的基本原则4.2 预算会计核算的方法和技术4.3 预算会计账户的设置和管理4.4 预算会计凭证的填制和审核第五章:预算会计报表5.1 预算会计报表的定义和作用5.2 预算会计报表的种类和格式5.3 预算会计报表的编制和分析5.4 预算会计报表的报送和使用《预算会计教案》PPT课件第六章:预算调整6.1 预算调整的概念与原因6.2 预算调整的程序和原则6.3 预算调整的方法和技巧6.4 预算调整对预算执行的影响第七章:预算执行分析7.1 预算执行分析的概念和目的7.2 预算执行分析的方法和指标7.4 预算执行分析的应用和效果评估第八章:预算审计8.1 预算审计的定义和重要性8.2 预算审计的程序和方法8.3 预算审计的常见问题和解决方案第九章:预算会计软件应用9.1 预算会计软件的作用和功能9.2 预算会计软件的选择和实施9.3 预算会计软件的操作和维护9.4 预算会计软件的效益评估和优化第十章:案例分析与实践10.1 预算会计案例分析的目的和方法10.2 预算会计案例分析的实践步骤和技巧10.4 预算会计案例分析的应用和反思《预算会计教案》PPT课件第十一章:预算会计与国际标准11.1 国际预算会计准则简介11.2 国际预算会计准则与国内预算会计制度的差异11.3 国际预算会计准则在我国的应用和实践11.4 国际预算会计准则对我国预算会计改革的影响第十二章:预算会计信息披露12.1 预算会计信息披露的意义和目的12.2 预算会计信息披露的内容和要求12.3 预算会计信息披露的途径和方式12.4 预算会计信息披露的监督和评价第十三章:预算绩效管理13.1 预算绩效管理的概念和原则13.2 预算绩效管理的程序和步骤13.3 预算绩效评价的方法和指标13.4 预算绩效管理在实践中的应用和挑战第十四章:预算会计风险管理14.1 预算会计风险的概念和分类14.2 预算会计风险识别和评估的方法14.3 预算会计风险应对和控制的策略14.4 预算会计风险管理在实践中的应用和案例分析第十五章:预算会计的未来发展15.1 预算会计发展趋势和挑战15.2 预算会计制度改革的路径和方向15.3 预算会计技术创新与应用15.4 预算会计专业人才培养和素质提升重点和难点解析重点:1. 预算会计的定义、特点及其与财务会计的区别;2. 预算编制的原则、程序和方法;3. 预算收入的分类、确认和计量;4. 预算支出的分类、确认和计量;5. 预算会计核算的基本原则、方法和技术;6. 预算会计报表的种类、格式和编制分析;7. 预算调整的原因、程序和方法;10. 预算会计软件的功能、选择、操作和维护;11. 国际预算会计准则的应用、差异及对我国预算会计改革的影响;12. 预算会计信息披露的意义、内容和要求;13. 预算绩效管理的概念、程序、评价方法和应用挑战;14. 预算会计风险的识别、评估及应对控制策略;15. 预算会计的未来发展趋势、制度改革方向和技术创新应用。

新编政府会计 第四版 第17章 行政事业单位预算收入核算

单位管理费用 贷:财政拨款收入

215 000 215 000

150 000 65 000 215 000

一、财政拨款预算收入

第十七章 行政事业单位预算收入的核算 10

【例17-2】某市民政局收到财政部门委托代理银行转来的“财政直接支付入账通知书”,具 体内容为向甲公司支付购买一批救灾物资款45 000元。根据“财政直接支付入账通知书”及相关 原始凭证,该行政单位应编制的会计分录为:

学 习 任 务

第一节 行政事业单位预算收入概述 第二节 行政事业单位共有预算收入的核算 第三节 事业单位专有预算收入的核算

一、财政拨款预算收入

第十七章 行政事业单位预算收入的核算 7

1

2

3

财政拨款预算收入是指单位从同级政府财政部门取得的 各类财政拨款。其中,同级财政部门是指单位的预算管 理部门。单位的预算需要经过同级财政部门批准后才能 开始执行。各类财政拨款是指所有财政预算经费拨款, 包括一般公共预算财政拨款和政府性基金预算拨款等。

一、财政拨款预算收入

第十七章 行政事业单位预算收入的核算 9

【例17-1】20XX年3月15日,某事业单位通过财政直接支付本单位职工的薪酬200 000元( 其中:业务人员工资150 000元和行政及后勤人员工资50 000元),为开展管理活动发生的外部 人员劳务费15 000元。其会计分录为:

(预算会计) 借:事业支出

事业 6301 附属单位上缴收入

事业 6401 经营预算收入

6601 非同级财政拨款预算收入

事业 6602 投资预算收益

6609 其他预算收入

2001/230 1/2501

短期借款/应付票据/长期 借款

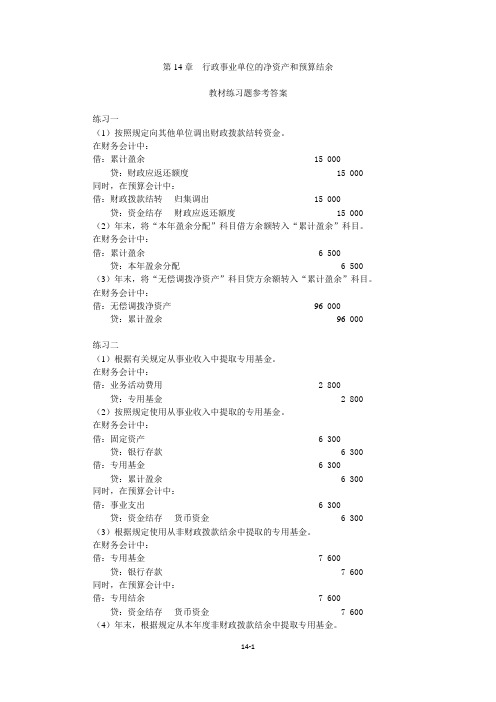

上交大《政府会计实务》教学资源 第14章行政事业单位的净资产和预算结余答案

第14章行政事业单位的净资产和预算结余教材练习题参考答案练习一(1)按照规定向其他单位调出财政拨款结转资金。

在财务会计中:借:累计盈余15 000贷:财政应返还额度15 000同时,在预算会计中:借:财政拨款结转----归集调出15 000贷:资金结存----财政应返还额度15 000(2)年末,将“本年盈余分配”科目借方余额转入“累计盈余”科目。

在财务会计中:借:累计盈余 6 500贷:本年盈余分配 6 500(3)年末,将“无偿调拨净资产”科目贷方余额转入“累计盈余”科目。

在财务会计中:借:无偿调拨净资产96 000贷:累计盈余96 000练习二(1)根据有关规定从事业收入中提取专用基金。

在财务会计中:借:业务活动费用 2 800贷:专用基金 2 800(2)按照规定使用从事业收入中提取的专用基金。

在财务会计中:借:固定资产 6 300贷:银行存款 6 300借:专用基金 6 300贷:累计盈余 6 300同时,在预算会计中:借:事业支出 6 300贷:资金结存----货币资金 6 300(3)根据规定使用从非财政拨款结余中提取的专用基金。

在财务会计中:借:专用基金7 600贷:银行存款7 600同时,在预算会计中:借:专用结余7 600贷:资金结存----货币资金7 600(4)年末,根据规定从本年度非财政拨款结余中提取专用基金。

在财务会计中:借:本年盈余分配 4 300贷:专用基金 4 300同时,在预算会计中:借:非财政拨款结余分配 4 300贷:专用结余 4 300练习三(1)结转各类收入科目本年发生额时。

借:财政拨款收入228 000 事业收入75 000其他收入900贷:本期盈余303 900(2)结转各类费用科目本年发生额时。

借:本期盈余294 300贷:业务活动费用263 000单位管理费用29 800资产处置费用 1 200其他费用300(3)将“本期盈余”科目年末贷方余额转入“本年盈余分配”科目时。

政府与非营利组织会计 财政总预算收入的核算

共四十一页

• 【例5—22】某市财政收到所属甲县财政的 一般预算(yù suàn)收入上解款200万元。

借:国库存款——一般预算存款

2 000 000

贷:上解收入——一般预算上解收入——甲县2 000 000

• 【例5—23】某市财政收到所属乙县财政上 解的基金预算收入款项45万元。

贷:债务转贷收入

100 000 000

• 【例5—10】接上例,年末,该市的“债务转 贷收入”科目余额共计(ɡònɡ jì)2亿元,全部转入“ 预算结余”科目。

借:债务转贷收入

200 000 000

贷:预算结余

200 000 000

共四十一页

第三节 基金预算收入(shōurù)和专用 基金收入 的核算 (shōurù)

• 在我国,目前实行分税制体制,一般预算收 入要在中央与省,以及(yǐjí)省以下各级政府间 进行划分 。

共四十一页

• 为核算各级财政部门组织的纳入预算(yùsuàn)的 各项收入,设置“一般预算(yù suàn)收入”科目。 取得预算(yù suàn)收入时,根据国库报来的预算 (yù suàn)收入日报表所列当日预算(yù suàn)收入数, 借记“国库存款”科目,贷记本科目;若当 日收入为负数时,以红字记入。

• 本科目余额在贷方,平时贷方余额反映上级 补助收入累计数,年终转入“预算结余”或 “基金预算结余”科目,结账后无余额。

共四十一页

• 有基金预算补助收入的地区,应设置“补助 收入——一般预算补助收入”、“补助收 入——基金预算补助收入”两个明细(mínɡ 科 xì) 目,予以分别核算。

• 下级财政的“补助收入”合计数应与上级财 政的“补助支出”数额相等。