《会计基础》会计分录汇总

(完整版)基础会计分录(练习题及答案)

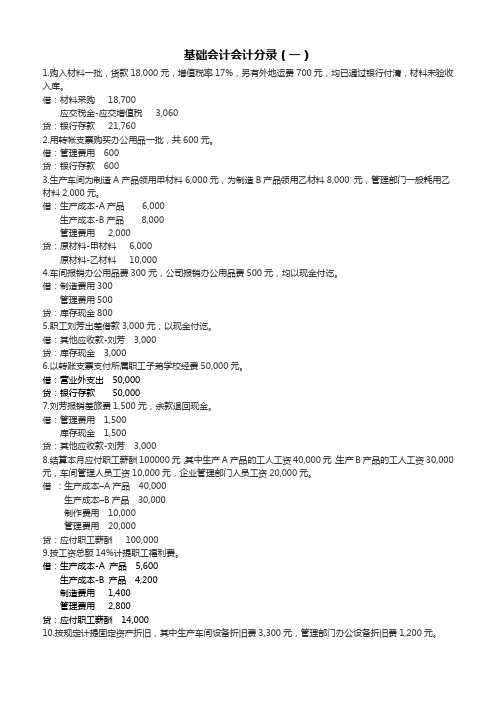

基础会计会计分录(一)1.购入材料一批,货款18,000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。

借:材料采购18,700应交税金-应交增值税3,060贷:银行存款21,7602.用转帐支票购买办公用品一批,共600元。

借:管理费用600贷:银行存款6003.生产车间为制造A产品领用甲材料6,000元,为制造B产品领用乙材料8,000 元,管理部门一般耗用乙材料2,000元。

借:生产成本-A产品6,000生产成本-B产品8,000管理费用2,000贷:原材料-甲材料6,000原材料-乙材料10,0004.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。

借:制造费用300管理费用500贷:库存现金8005.职工刘芳出差借款3,000元,以现金付讫。

借:其他应收款-刘芳3,000贷:库存现金3,0006.以转账支票支付所属职工子弟学校经费50,000元。

借:营业外支出50,000贷:银行存款50,0007.刘芳报销差旅费1,500元,余款退回现金。

借:管理费用1,500库存现金1,500贷:其他应收款-刘芳3,0008.结算本月应付职工薪酬100000元,其中生产A产品的工人工资40,000元,生产B产品的工人工资30,000元,车间管理人员工资10,000元,企业管理部门人员工资20,000元。

借:生产成本–A产品40,000生产成本–B产品30,000制作费用10,000管理费用20,000贷:应付职工薪酬100,0009.按工资总额14%计提职工福利费。

借:生产成本-A 产品5,600生产成本-B 产品4,200制造费用1,400管理费用2,800贷:应付职工薪酬14,00010.按规定计提固定资产折旧,其中生产车间设备折旧费3,300元,管理部门办公设备折旧费1,200元。

管理费用1,200贷:累计折旧4,50011.从银行提取现金800元备用。

会计基础分录大全汇编

转入清理时

借:固定资产清理 累计折旧 贷:固定资产

收回残料变价收入时

借:银行存款

贷:固定资产

清理支付清理费用时

借:固定资产清理 贷:银行存款

结转处置固定资产发生的净损失

借:营业外支出

贷:固定资产清理

结转处置固定资产发生的净收益借 固定营业外收入

贷:宫业外收入

二、材料米购业务

实际成本法

购买材料

借:

银行存款/应收账款/应收票据等

其他业务成本的账务处理

贷:其他业务收入

应交税费应交增值税(销项税额)

确认营业税金及附加:

营业税金及附加的账务处理

借:

营业税金及附加

贷:应交税费一一应交营业税等

期末,结转到本年利润:

借:

本年利润

贷:营业税金及附加

贷:银行存款/应付账款

发出材料

实际成本法

借:生产成本/制造费用/管理费用等 贷:原材料

计划成本法

借:生产成本/制造费用/管理费用等 材料成本差异(节约) 贷:原材料

材料成本差异(超支)

四、生产业务

处理材料费用的归集与分配

借:生产成本(直接用于产品生产) 制造费用(间接费用) 管理费用(行政管理部门) 贷:原材料

要诀二:掌握不同会计要素增减变动的规则

想要写好分录, 仅掌握好科目是远远不够的, 小学时我们都记忆过乘法口诀, 在这里, 我们要掌握会计领 域的借贷口诀。

(1)资产类(成本类)、费用类科目增加记 “借”,减少记 “贷”

(2)负债类、收入类、所有者权益类科目增加记“贷 ”,减少记 “借”

这个增减变动的规则也可以用动静结合等式来进行记忆:

分配完工产品生产成本的计算与 结转

基础会计分录大全练习题及答案

基础会计分录⼤全练习题及答案基础会计会计分录(⼀)(⼀)根据下列经济业务编制会计分录:1、购⼊材料⼀批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银⾏付清,材料未验收⼊库。

2、⽤转帐⽀票购买办公⽤品⼀批,共计600元。

3、⽣产车间为制造A产品领⽤甲材料6 000元,为制造B产品领⽤⼄材料8 000 元,管理部门⼀般耗⽤⼄材料2 000元。

4.车间报销办公⽤品费300元,公司报销办公⽤品费500元,均以现⾦付讫。

5.职⼯刘芳出差借款3 000元,以现⾦付讫。

6.以转账⽀票⽀付所属职⼯⼦弟学校经费50 000元。

7.刘芳报销差旅费1 500元,余款退回现⾦。

8.结算本⽉应付职⼯⼯资100 000元,其中⽣产A产品的⼯⼈⼯资40 000元,⽣产B产品的⼯⼈⼯资30 000元,车间管理⼈员⼯资10 000元,企业管理部门⼈员⼯资20 000元。

9.按⼯资总额14%计提职⼯福利费。

10.按规定计提固定资产折旧,其中⽣产车间设备折旧费3300元,管理部门办公设备折旧费1200元。

11.从银⾏提取现⾦800元备⽤。

12.预提本⽉银⾏借款利息3000元。

13.结转本⽉发⽣的制造费⽤15000元。

其中:A产品应负担9000元,B产品应负担6000 元。

14.开出转账⽀票,以银⾏存款缴纳企业所得税18000元。

15.通过银⾏转账,归还银⾏的临时借款20000元。

16.销售产品⼀批,货款1 000 000元,增值税率17%,款项已存⼊银⾏。

17.企业购⼊新设备⼀台,价款86500元,以银⾏存款⽀付。

18.⽤银⾏存款⽀付所⽋供货单位货款6700元,原编会计分录为:借:应付帐款 7600贷:银⾏存款 7600⽤适当的更正错账⽅法予以更正。

19.在财产清查中发现帐外设备⼀台,重置价值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。

20.结转已销产品的实际⽣产成本800 000元。

(完整版)基础会计分录大全练习题及答案

基础会计会计分录(一)(一)依据以下经济业务编制会计分录:1、购入资料一批,货款18 000 元,增值税率 17%,还有外处运费700 元,均已经过银行付清,资料未查收入库。

2、用转帐支票购置办公用品一批,合计600 元。

3、生产车间为制造 A 产品领用甲资料 6 000 元,为制造 B 产品领用乙资料8 000元,管理部门一般耗用乙资料 2 000 元。

4.车间报销办公用品费 300 元,公司报销办公用品费 500 元,均以现金付讫。

5.员工刘芳出差借钱 3 000 元,以现金付讫。

6. 以转账支票支付所属员工子弟学校经费50 000 元。

7.刘芳报销差旅费 1 500 元,余款退回现金。

8.结算本月对付员工薪资 100 000 元,此中生产 A 产品的工人薪资 40 000 元,生产 B 产品的工人薪资 30 000 元,车间管理人员薪资 10 000 元,公司管理部门人员薪资 20 000 元。

9.按薪资总数 14%计提员工福利费。

10.按规定计提固定财富折旧,此中生产车间设施折旧费 3300 元,管理部门办公设施折旧费 1200 元。

11.从银行提取现金 800 元备用。

12.预提本月银行借钱利息 3000 元。

13.结转本月发生的制造花费 15000 元。

此中: A 产品应负担 9000 元, B 产品应负担 6000 元。

14.开出转账支票,以银行存款缴纳公司所得税 18000 元。

15.经过银行转账,送还银行的暂时借钱 20000 元。

16.销售产品一批,货款 1 000 000 元,增值税率 17%,款项已存入银行。

17.公司购入新设施一台,价款 86500 元,以银行存款支付。

18.用银行存款支付所欠供货单位货款 6700 元,原编会计分录为:借:对付帐款7600贷:银行存款7600用适合的改正错账方法予以改正。

19.在财富清点中发现帐外设施一台,重置价值为 10 000 元,按其新旧程度预计已提折旧 4 000 元,净值 6 000 元。

基础会计分录大全练习题及答案.

基础会计分录⼤全练习题及答案.基础会计会计分录(⼀)(⼀)根据下列经济业务编制会计分录:1、购⼊材料⼀批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银⾏付清,材料未验收⼊库。

2、⽤转帐⽀票购买办公⽤品⼀批,共计600元。

3、⽣产车间为制造A产品领⽤甲材料6 000元,为制造B产品领⽤⼄材料8 000 元,管理部门⼀般耗⽤⼄材料2 000元。

4.车间报销办公⽤品费300元,公司报销办公⽤品费500元,均以现⾦付讫。

5.职⼯刘芳出差借款3 000元,以现⾦付讫。

6.以转账⽀票⽀付所属职⼯⼦弟学校经费50 000元。

7.刘芳报销差旅费1 500元,余款退回现⾦。

8.结算本⽉应付职⼯⼯资100 000元,其中⽣产A产品的⼯⼈⼯资40 000元,⽣产B产品的⼯⼈⼯资30 000元,车间管理⼈员⼯资10 000元,企业管理部门⼈员⼯资20 000元。

9.按⼯资总额14%计提职⼯福利费。

10.按规定计提固定资产折旧,其中⽣产车间设备折旧费3300元,管理部门办公设备折旧费1200元。

11.从银⾏提取现⾦800元备⽤。

12.预提本⽉银⾏借款利息3000元。

13.结转本⽉发⽣的制造费⽤15000元。

其中:A产品应负担9000元,B产品应负担6000 元。

14.开出转账⽀票,以银⾏存款缴纳企业所得税18000元。

15.通过银⾏转账,归还银⾏的临时借款20000元。

16.销售产品⼀批,货款1 000 000元,增值税率17%,款项已存⼊银⾏。

17.企业购⼊新设备⼀台,价款86500元,以银⾏存款⽀付。

18.⽤银⾏存款⽀付所⽋供货单位货款6700元,原编会计分录为:借:应付帐款7600贷:银⾏存款7600⽤适当的更正错账⽅法予以更正。

19.在财产清查中发现帐外设备⼀台,重置价值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。

20.结转已销产品的实际⽣产成本800 000元。

最最最基础的会计分录大全

借:银行存款

贷:固定资产

清理支付清理费用时

借:固定资产清理

贷:银行存款

结转处置固定资产发生的净损失

借:营业外支出

贷:固定资产清理

结转处置固定资产发生的净收益

借:固定资产清理

贷:营业外收入

三、材料采购业务

购买材料

实际成本法

(1)货款已经支付,发票账单已到,材料已验收入库:

借:原材料

应交税费——应交增值税(进项税额)

最最最基础的会计分录大全,超实用!

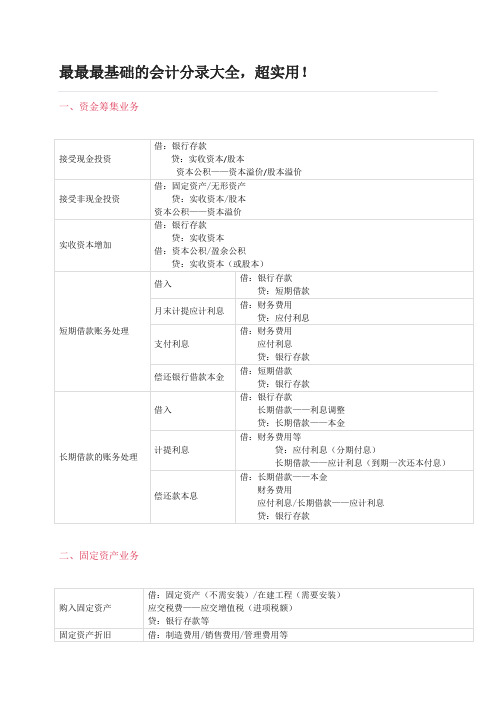

一、资金筹集业务

接受现金投资

借:银行存款

贷:实收资本/股本

资本公积——资本溢价/股本溢价

接受非现金投资

借:固定资产/无形资产

贷:实收资本/股本

资本公积——资本溢价

实收资本增加

借:银行存款

贷:实收资本

借:资本公积/盈余公积

贷:实收资本(或股本)

短期借款账务处理

借入

借:银行存款

贷:应交税费

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、聘请中介机构费、咨询费、诉讼费、技术转让费、企业研究费用等其他费用

借:管理费用

贷:银行存款

研发支出等

销售费用的账务处理

企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用

借:销售费用

贷:银行存款等

所得税的账务处理

计算应交所得税

借:所得税费用

贷:应交税费——应交所得税

实际上交所得税费用

借:应交税费——应交所得税

贷:银行存款

利润形成的账务处理

借:主营业务收入

其他业务收入

公允价值变动损益

基础会计学--会计分录总结(简明清晰打印版) (1)

一.筹资过程1.接受**投资(货币资金;固定资产,原材料;无形资产等) 借:银行存款/固定资产/原材料/无形资产贷:实收资本注意:假如固定资产无形资产要考虑以评估价入账.2.资本公积核算①资本公积转增资本金借:资本公积贷:实收资本②接受捐赠计入资本公积借:银行存款/固定资产/原材料/无形资产等贷:资本公积3.借款核算①取得借款借:银行存款贷:短期借款/长期借款②偿还借款借:短期借款/长期借款贷:银行存款二.供应过程1.采购原材料①借:在途物资—A材料(价款+各种税费-除了增值税)—B材料应交税费—应交增值税(进项税额) (价款*17%)贷:银行存款/应付账款②材料入库借:原材料—A材料—B材料贷:在途物资—A材料—B材料2.购入固定资产借:固定资产(价款)应交税费—应交增值税(进项税)贷:银行存款3.采购员差旅费①预借: 借:其他应收款—某人贷:库存现金②报销:(1)收到退回多余款借:管理费用库存现金贷:其他应收款—某人(2)支付不足款项借:管理费用贷:其他应收款—某人库存现金三.生产过程(料、工、费)1.领用原材料借:生产成本—××产品(产品生产耗用数)制造费用(车间一般耗用数)管理费用(管理部门耗用数)销售费用(销售部门领用)贷:原材料—××材料(发出材料总数)2.工资核算(1)分配工资时:借:生产成本—××产名(生产工人工资)制造费用(车间管理人员工资)管理费用(行管人员工资)销售费用(销售部门人员工资)贷:应付职工薪酬(工资总额)(2)提取现金:借:库存现金贷:银行存款(3)发放工资:借:应付职工薪酬贷:库存现金3.制造费用核算(除了原材料、工资、福利费核算中产生的制造费用外还有以下几种情况)①折旧费:借:制造费用(车间的)管理费用(管理部门的)贷:累计折旧②修理费:借:制造费用(车间的)管理费用(管理部门的)贷:银行存款/现金等③企业支付办公费、水电费、电话费等各项费用时:借:制造费用(车间的)管理费用(管理部门的)销售费用(销售部门的)贷:银行存款、库存现金等④制造费用归集与分配(1)一种产品借:生产成本—甲产品贷:制造费用(2)两种以上产品(按工人工资或工时等分配)分配率=总制造费用/总工资借:生产成本—甲产品—乙产品贷:制造费用4.完工产品成本的计算:借:库存商品——××商品贷:生产成本——××商品5.其他核算(押金或预付)①其他应付款核算其他公司借用工具,收取押金3000借:银行存款3000贷:其他应付款3000归还押金时借:其他应付款3000贷:银行存款3000②发生预付费用(按照新会计准则)预付管理部门一年期的保险费(直接计入费用)借:管理费用贷:银行存款四、销售过程的核算:基础会计—分录总结1(一)产品销售的核算:1.销售产品,取得收入时:借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)2.支付广告费、展销费、送货运费时:借:销售费用贷:银行存款/现金等3.营业税费及附加核算借:营业税费及附加贷:应交税费——应交营业税——应交消费税——应交城市维护建设税——应交教育费附加(二)其他业务收支的核算:1.出售材料业务:(1)取得收入时:借:银行存款等贷:其他业务收入应交税费——应交增值税(销项税额)(2)结转材料成本时:借:其他业务成本贷:原材料——××材料五、利润的形成与分配1.营业外收支的核算(1)取得营业外收入借:银行存款(等)贷:营业外收入(2)发生营业外支出借:营业外支出贷:银行存款(等)2.将损益类账户的余额转入本年利润①将收入类账户转入本年利润借:主营业务收入其他业务收入营业外收入投资收益贷:本年利润②将费用类账户转入本年利润借:本年利润贷:主营业务成本营业税金及附加其他业务成本营业外支出管理费用销售费用财务费用3、所得税的核算①计算所得税借:所得税费用(利润总额*25%)贷:应交税费--应交所得税②结转所得税借:本年利润贷:所得税费用注意:本年利润总额减去所得税得出净利润(税后利润) ③上交所得税借:应交税费--应交所得税贷:银行存款4、年终转帐:(1)将“本年利润”帐户余额转入“未分配利润” :借:本年利润贷:利润分配——未分配利润5、分配利润(据净利润提取一定的盈余公积及分配利润)借:利润分配——提取法定盈余公积——提取任意盈余公积——应付股利/应付利润贷:盈余公积——法定盈余公积——任意盈余公积应付股利/应付利润(2)将“利润分配”其他各明细帐户余额转入未分配利润借:利润分配——未分配利润贷:利润分配——提取盈余公积——应付股利/应付利润六、财产清查核算1.固定资产盘亏①批准前借:待处理财产损溢累计折旧贷:固定资产②批准后借:营业外支出(报废)其他应收款(赔偿等)贷:待处理财产损溢2.原材料清查(1)盘盈①批准前借:原材料贷:待处理财产损溢②批准后借:待处理财产损溢贷:管理费用(2)盘亏①批准前: 借:待处理财产损溢贷:原材料②批准后借:原材料—残值其他应收款(保险或责任人赔款)管理费用(合理损耗及收发计量错误)营业外支出贷:待处理财产损溢基础会计—分录总结2。

(完整版)基础会计分录大全.doc

基础会计会计分录(一)根据下列经济业务编制会计分录:1、购入材料一批,货款18 000 元,增值税率 17%,另有外地运费700 元,均已通过银行付清,材料未验收入库。

借:物资采购18700应交税金——应交增值税3060贷:银行存款217602、用转帐支票购买办公用品一批,共计600 元。

借:管理费用600贷:银行存款6003、生产车间为制造 A 产品领用甲材料 6 000 元,为制造 B 产品领用乙材料8 000元,管理部门一般耗用乙材料 2 000 元。

借:生产成本—— A 产品6000——B产品8000管理费用2000贷:原材料——甲材料6000——乙材料100004. 车间报销办公用品费300 元,公司报销办公用品费500 元,均以现金付讫。

借:制造费用300管理费用500贷:现金8005.职工刘芳出差借款 3 000 元,以现金付讫。

借:其他应收款——刘芳3000贷:现金30006. 以转账支票支付所属职工子弟学校经费50 000 元。

借:营业外支出50000贷:银行存款500007.刘芳报销差旅费 1 500 元,余款退回现金。

借:管理费用1500现金1500贷:其他应收款——刘芳30008. 结算本月应付职工工资100 000 元,其中生产 A 产品的工人工资40 000 元,生产 B 产品的工人工资 30 000 元,车间管理人员工资10 000 元,企业管理部门人员工资20 000 元。

借:生产成本—— A 产品40000——B产品30000制造费用10000管理费用20000贷:应付工资1000009.按工资总额 14%计提职工福利费。

借:生产成本—— A 产品 5600—— B 产品4200制造费用1400管理费用2800贷:应付福利费1400010. 按规定计提固定资产折旧,其中生产车间设备折旧费3300 元,管理部门办公设备折旧费 1200 元。

借:制造费用3300管理费用1200贷:累计折旧450011.从银行提取现金 800 元备用。

基础会计之主要会计分录PPT课件( 18页)

主要会计分录

一、筹资业务:

• 1、投入资本

• 借:银行存款 (实际收到)

• 固定资产、无形资产、原材料等(评估价)

• 贷:实收资本 (应享有份额)

• 资本公积

(差额)

一、筹资业务:

• 2、负债: • (1)借入时 • 借:银行存款 • 贷:短期借款、长期借款 • (2)还本 • 借:短期借款、长期借款 • 贷:银行存款

三、生产过程业务

• 1、领用材料: • 借:生产成本-某产品(直接材料) (产品用) • 制造费用 (车间一般用) • 管理费用 • 销售费用 • 贷:原材料

三、生产过程业务

• 2、支付工资 • 借:应付职工薪酬-工资 • 贷:银行存款、库存现金 • 3、工资分配 • 借:生产成本-某产品(直接人工)(生产工人) • 制造费用 (车间管理人员工资) • 管理费用 • 销售费用 • 贷:应付职工薪酬-工资

但不能虚伪;可以平凡,但不能平庸;可以浪漫,但不能浪荡;可以生气,但不能生事。

•

17、人生没有笔直路,当你感到迷茫、失落时,找几部这种充满正能量的电影,坐下来静静欣赏,去发现生命中真正重要的东西。

•

18、在人生的舞台上,当有人愿意在台下陪你度过无数个没有未来的夜时,你就更想展现精彩绝伦的自己。但愿每个被努力支撑的灵魂能吸引更多的人同行。

•

11、人生的某些障碍,你是逃不掉的。与其费尽周折绕过去,不如勇敢地攀登,或许这会铸就你人生的高点。

•

12、有些压力总是得自己扛过去,说出来就成了充满负能量的抱怨。寻求安慰也无济于事,还徒增了别人的烦恼。

•

13、认识到我们的所见所闻都是假象,认识到此生都是虚幻,我们才能真正认识到佛法的真相。钱多了会压死你,你承受得了吗?带,带不走,放,放不下。时时刻刻发

会计基础常考的30个分录

一小会计对借贷难以理解,看着满纸的会计分录,泪奔哭倒在寺庙门口。问大师何为借贷?何为会计分录?

大师曰:“会计分录说的是从哪里来到哪里去的事情”。

小会计以为佛门清静之地,会计哭倒寺庙不雅。于是他听从大师的话,从家里来就回家去(去从哪里来到哪里去)。

多年后小会计终于明白大师的意思了:

借方可以看作经济利益的流向,“钱”是形成资产了,还是花掉了,还是分配给股东了。

贷:原材料1403

27.ห้องสมุดไป่ตู้提折旧

借:制造费用5101

管理费用6602

贷:累计折旧1602

28.结转制造费用

借:生产成本5001

贷:制造费用5101

29.结转产品入库

借:库存商品1405

贷:生产成本5001

30.结转已销售成本

借:主营业务成本6401

贷:库存商品1405

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。会计分录是会计记录企业经济业务的表现形式,是会计表达的一个载体。

借:管理费用6602

贷:库存现金1001

23.支付广告费用

借:销售费用6601

贷:银行存款1002

24.向外捐款

借:营业外支出6711

贷:银行存款1002

25.购买生产设备

借:固定资产1601

应交税费-应交增值税(进项税额)

贷:银行存款1001

26.领用原材料

借:生产成本5001

制造费用5101

管理费用6602

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

______________________________________________________________________________________________________________ -可编辑修改- 会计分录汇总

一、现金核算 (一)现金收入 1、提现 借:库存现金 贷:银行存款

2、销售产品 收到现金 借:库存现金 贷:主营业务收入 (材料销售为:其他业务收入) 应交税费——应交增值税(销项税额)

3、退回暂借多余现金 借:库存现金 管理费用 贷:其他应收款

4、盘盈现金 批准前 借:库存现金 贷:待处理财产损溢

批准后 借:待处理财产损溢 贷:营业外收入 (无主款项) 其他应付款 (有主款项)

(二)现金支出 1、现金存入银行 借:银行存款 贷:库存现金

2、出差等暂借 借:其他应收款 贷:库存现金

3、发工资等 借:应付职工薪酬——工资 贷:库存现金

4、购买或支付零星物资办公费等 借:管理费用/销售费用/制造费用 应交税费——应交增值税(进项税额) (取得专票) 贷:库存现金

5、盘亏 批准前 借:待处理财产损溢 贷:库存现金

批准后 借:其他应收款 (责任赔偿部分) 管理费用 (企业承担部分) 贷:待处理财产损溢 ______________________________________________________________________________________________________________ -可编辑修改- 二、银行存款核算 (一)收入 1、现金存入银行 借:银行存款 贷:库存现金

2、销售产品 收到货款 借:银行存款 贷:主营业务收入 (材料销售为:其他业务收入) 应交税费——应交增值税(销项税额)

3、向银行借款 存入银行 借:银行存款 贷:短期借款/长期借款

(二)支出 1、提现 借:库存现金 贷:银行存款

2、用存款购买原材料 借:原材料/在途物资 应交税费——应交增值税(进项税额) 贷:银行存款

3、用存款购买固定资产 借:固定资产 应交税费——应交增值税(进项税额) 贷:银行存款

4、用存款支付相关费用 借:管理费用/销售费用/财务费用/制造费用 应交税费——应交增值税(进项税额) (取得专票) 贷:银行存款

5、归还银行借款 借:短期借款/长期借款 贷:银行存款

三、其他货币资金核算 1、存入 借:其他货币资金——×× 贷:银行存款

2、使用 借:原材料/在途物资等 应交税费——应交增值税(进项税额) (取得专票) 贷:其他货币资金——××

3、剩余转回 借:银行存款 贷:其他货币资金——×× ______________________________________________________________________________________________________________ -可编辑修改- 四、应收账款(应收票据)核算 1、销售货物 货款未收 借:应收账款/应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额)

2、收回欠款 存入银行 借:银行存款 贷:应收账款/应收票据

3、应收票据到期无法收回 借:应收账款 贷:应收票据

4、给予现金折扣 收回欠款 存入银行 借:银行存款 财务费用 (现金折扣) 贷:应收账款

5、计提坏账准备 借:资产减值损失 贷:坏账准备

6、冲销多提坏账准备 借:坏账准备 贷:资产减值损失

7、发生坏账 借:坏账准备 贷:应收账款

8、原坏账又收回 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款

9、商业汇票贴现 借:银行存款 财务费用 贷:应收票据

五、预付账款核算 1、预付时 借:预付账款(预付额) 贷:银行存款(预付额)

2、发货时 借:原材料(材料款) 应交税费——应交增值税(进项税额) 贷:预付账款(全额)

3、补付时 借:预付账款(全额-预付额) 贷:银行存款(全额-预付额) ______________________________________________________________________________________________________________ -可编辑修改- 六、其他应收款核算 (一)定额备用金 1、借用时 借:其他应收款——备用金 贷:库存现金

2、报销时 借:管理费用/销售费用/制造费用 贷:库存现金

(二)非定额备用金 1、借用时 借:其他应收款——备用金 贷:库存现金

2、报销时 退回多余款 借:管理费用/销售费用/制造费用 (借大于用) 库存现金 贷:其他应收款——备用金

补足差额 借:管理费用/销售费用/制造费用 (借小于用) 贷:其他应收款——备用金 库存现金

(三)包装物押金等 1、支付时 借:其他应收款——包装物押金 (租入包装物) 贷:银行存款

2、收回时 借:银行存款 (退回包装物) 贷:其他应收款——包装物押金

七、存货核算 原材料 (一)收入 1、发票已到 货已入库(或在途) 借:原材料(在途物资) (买价+采购费用) 应交税费——应交增值税(进项税额) 贷:银行存款/应付账款/应付票据/预付账款

2、在途物资 验收入库 借:原材料 贷:在途物资

3、发票未到 货已入库 月末暂估 借:原材料 贷:应付账款 下月初红冲 借:原材料 贷:应付账款 ______________________________________________________________________________________________________________ -可编辑修改- 4、接受投入原材料 借:原材料 应交税费——应交增值税(进项税额) 贷:实收资本

5、盘盈材料 批准前 借:原材料 贷:待处理财产损溢

批准后 借:待处理财产损溢 贷:管理费用

(二)发出 1、领用原材料 借:生产成本/制造费用/管理费用/在建工程等 贷:原材料

2、盘亏材料或库存商品 批准前 借:待处理财产损溢 贷:原材料/库存商品 应交税费——应交增值税(进项税额转出) (只有管理不善造成盘亏进项税不予抵扣) 批准后 借:原材料 (残料部分) 其他应收款(责任赔偿部分) 管理费用 (正常损耗) 营业外支出(非常损失) 贷:待处理财产损溢

库存商品 1、产品生产完工验收入库 借:库存商品 贷:生产成本——基本生产成本

2、外购商品 借:库存商品 应交税费——应交增值税(进项税额) 贷:应付账款等

3、销售商品 借:主营业务成本 贷:库存商品 ______________________________________________________________________________________________________________

-可编辑修改- 八、固定资产核算 (一)增加 1、投入 借:固定资产 贷:实收资本

2、购入 不需要安装 借:固定资产(买价+运杂费) 应交税费——应交增值税(进项税额) (取得专票) 贷:银行存款

需要安装 支付货款和税费 借:在建工程 应交税费——应交增值税(进项税额) 贷:银行存款 支付运费包装费 借:在建工程 应交税费——应交增值税(进项税额) 贷:银行存款 支付安装费 借:在建工程 贷:银行存款 完工交付使用 借:固定资产 贷:在建工程

3、自建 购入工程物资 借:工程物资 应交税费——应交增值税(进项税额) (取得专票) 贷:银行存款 领用工程物资 借:在建工程 贷:工程物资 发生其他费用 借:在建工程 贷:银行存款/应付职工薪酬 完工交付使用 借:固定资产 贷:在建工程

4、盘盈 借:固定资产 贷:以前年度损益调整

(二)减少 1、对外投资 借:长期股权投资(净值=原值-已提折旧) 累计折旧(已提折旧) 贷:固定资产(原值)

2、盘亏 批准前 借:待处理财产损溢(净值=原值-已提折旧) 累计折旧(已提折旧) 贷:固定资产(原值)

批准后 借:营业外支出(净值) ______________________________________________________________________________________________________________ -可编辑修改- 贷:待处理财产损溢 (三)计提折旧 借:制造费用(生产车间用的固定资产折旧) 管理费用(管理部门用的固定资产折旧) 销售费用(销售部门用的固定资产折旧) 其他业务成本(出租固定资产折旧) 贷:累计折旧

(四)处置 1、固定资产转入清理 借:固定资产清理 累计折旧 固定资产减值准备 贷:固定资产 2、发生清理费用 借:固定资产清理 贷:银行存款 3、收回出售价款、残料、赔款等 借:银行存款 原材料 其他应收款 贷:固定资产清理 应交税费——应交增值税(销项税额) ——应交营业税 4、结转清理净损益 借:营业外支出 贷:固定资产清理 或 借:固定资产清理 贷:营业外收入

九、交易性金融资产核算 1、购进 借:交易性金融资产——成本(公允价值) 投资收益(发生的交易费用) 应收股利(已宣告但尚未发放的现金股利) 应收利息(已到付息期但尚未领取的利息) 贷:其他货币资金——存出投资款

2、持有期间取得现金股利或利息 宣告时 借:应收股利/应收利息 贷:投资收益 收到时 借:银行存款 贷:应收股利/应收利息

3、期末 公允价值大于账面余额 借:交易性金融资产——公允价值变动(市价与成本的差额) 贷:公允价值变动损益

公允价值小于账面余额 借:公允价值变动损益