商业综合体定位分析PPT课件

合集下载

广场商业项目商业定位报告(ppt 83页)

谨呈:协和集团

上海康城前广场商业项目 商业定位报告(中稿)

版权声明: 本文仅供客户内部使用,版权归世联地产顾问(中国)有限公司所有,未经世联地产顾问(中国)有限公司书面 许可,不得擅自向其它任何机构和个人传阅、引用、复制和发布报告中的部分或全部内容。

本报告是严格保密的。

项目研究工作阶段划分

2006/8/22

上海商品销售毛利率不断 上升,从2003年的16.56% 上升到2005年的20.16%; 城市居民人均消费支出不 断上升,从2003年的 1.1040万元增长到1.3773 万元。

上海由于人口多,平均收入水平高,一直是全国最重要的零售市场之一, 在发展步调上也一直保持国内的领先地位。与全国其它主要城市零售业的 发展情况相比,上海具有总体规模大、人均零售额高、增长相对比较平稳 的特点,上海已经走过了许多其它城市正在经历的快速成长期,率先进入 稳定发展期和结构调整期。

本报告是严格保密的。

数据来源《上海商业统计年鉴》 10

宏观市场

传统商业区域继续引领市场,郊区商业增长 迅速。

连锁的超市、大卖场和便利店在过去的几年中 发展迅速,而百货店的市场地位在持续降低。

传统三个市中心区仍然是主要的商 业区域,但随着周边区域商业中心 的兴起和发展,市中心的人口不断 往外迁移,郊区的商业面临巨大的 发展机会。

新开卖场七家:易初莲花 七宝店、浦江店、乐购莘 松店、家乐福七宝店、好 又多虹桥店、易卖得梅陇 店。2006上半年零售总额 3.86亿元,对区域零售额 增长的贡献率为3.6%。

易初莲花

石头.剪刀.布 龙城购物中心

乐购 易初莲花

麦德龙

锦江乐园

热带风暴

南方商城/家乐福

农工商

乐购 华联吉买盛

上海康城前广场商业项目 商业定位报告(中稿)

版权声明: 本文仅供客户内部使用,版权归世联地产顾问(中国)有限公司所有,未经世联地产顾问(中国)有限公司书面 许可,不得擅自向其它任何机构和个人传阅、引用、复制和发布报告中的部分或全部内容。

本报告是严格保密的。

项目研究工作阶段划分

2006/8/22

上海商品销售毛利率不断 上升,从2003年的16.56% 上升到2005年的20.16%; 城市居民人均消费支出不 断上升,从2003年的 1.1040万元增长到1.3773 万元。

上海由于人口多,平均收入水平高,一直是全国最重要的零售市场之一, 在发展步调上也一直保持国内的领先地位。与全国其它主要城市零售业的 发展情况相比,上海具有总体规模大、人均零售额高、增长相对比较平稳 的特点,上海已经走过了许多其它城市正在经历的快速成长期,率先进入 稳定发展期和结构调整期。

本报告是严格保密的。

数据来源《上海商业统计年鉴》 10

宏观市场

传统商业区域继续引领市场,郊区商业增长 迅速。

连锁的超市、大卖场和便利店在过去的几年中 发展迅速,而百货店的市场地位在持续降低。

传统三个市中心区仍然是主要的商 业区域,但随着周边区域商业中心 的兴起和发展,市中心的人口不断 往外迁移,郊区的商业面临巨大的 发展机会。

新开卖场七家:易初莲花 七宝店、浦江店、乐购莘 松店、家乐福七宝店、好 又多虹桥店、易卖得梅陇 店。2006上半年零售总额 3.86亿元,对区域零售额 增长的贡献率为3.6%。

易初莲花

石头.剪刀.布 龙城购物中心

乐购 易初莲花

麦德龙

锦江乐园

热带风暴

南方商城/家乐福

农工商

乐购 华联吉买盛

某公司商业定位及产品优化方案(PPT 114页)

合肥现有商圈分布格局

庐阳区

淮河路步行街

新站圈

瑶海 区

西蜀山区经商济业开发中区心

高新 技术

蜀 山 国区购商圈

产业

开发

政务文化新区

区

大学城商业中心

包河区

南七里商业中心

图例:

经济技术开发区

区级商业中心区

居住区级商业中心

市级商业中心区

1

合肥市级商圈主要分布在市中心(市政府以

商 之

东片区)

都

7

古

井

2

6

赛

特

百

南京 杭州

综合技术服务业增长势 头明显好于传统行业。

城市化 水平

68% 51%

武汉

59% 以上

第一产业 9.2%

第二产业 50.4%

济南 郑州 长沙 合肥

55% 以上

58% 51.19%

38%

资料来源:《2005年合肥统计年鉴》

社会消费品零售总额

零售总额较小,市 300

场总量并未体现出省 会城市应有的水平; 250

2004年合肥市城镇居民 恩格尔系数为0.43

娱乐、教育

居住

6%

6%

杂项

7%

食品

16%

交通、通讯 4%

医疗

衣着

29%

26%

耐用消费品

6%

29%的医疗消费表明居民对于生活的保障意识越来越浓厚; 次之居民在衣着方面的消费较大,达到26%,显示居民整体的消 费实力已经提高; 食品方面的支出比例较低(16%),说明居民的生活水平已经明 显的改善与提高; 居住、娱乐等方面的支出比例总计23%

325 30.0%

131 10.3%

商业项目选址及定位要点PPT教案

商业项目选址及定位要点

零售业态:零售业的经营形式和存在方式

国外零售业的划分

标志 服务方式

完全自动 有限服务

分 完全服务

类

科特勒的零售业分类法

产品线特 价格特征 组织控制特征 商店聚集特

征

征

专业店 百货店

折扣商店 所有权连锁店 中心商业区

仓储商店

自愿连锁 区域购物中心

超级市场

目录展销 店

零售合作社

社区购物中心

购物中心

购物中心、家居中心

卖店、购物中心、家居建

材中心、食杂店、折扣店、

厂家直销中心、电视购物、

邮购、网上商店、自动售

货亭、直销、电话购物

第2页/共46页

零售商的形式:

经营方式 区域划分 物业方式 经营模式

单店

特许店 (加盟店)

连锁店

本土店 外来店

租赁店 持有

自营 联营

第3页/共46页

零售商店

无店铺零 售

类型

主要租户 (分类基础)

典型的可出租建 可出租建筑面积浮动

筑面积sq.ft

范围sq.ft

最小占地 (英亩)

支撑购物中心所需最小 人口数

邻里中心 超级市场

50000

社区中心

小百货公司; 大量各类折扣店或专 卖店

150000

地区中心 1-2个综合百货公司

450000

3000-10000

3-10

100000-450000

便利店

特许经营 邻里购物中心

超级商店

商店集团

综合商店

消费合作社

特级市场

第1页/共46页

中国零售业态的划分

1998年颁布

零售业态:零售业的经营形式和存在方式

国外零售业的划分

标志 服务方式

完全自动 有限服务

分 完全服务

类

科特勒的零售业分类法

产品线特 价格特征 组织控制特征 商店聚集特

征

征

专业店 百货店

折扣商店 所有权连锁店 中心商业区

仓储商店

自愿连锁 区域购物中心

超级市场

目录展销 店

零售合作社

社区购物中心

购物中心

购物中心、家居中心

卖店、购物中心、家居建

材中心、食杂店、折扣店、

厂家直销中心、电视购物、

邮购、网上商店、自动售

货亭、直销、电话购物

第2页/共46页

零售商的形式:

经营方式 区域划分 物业方式 经营模式

单店

特许店 (加盟店)

连锁店

本土店 外来店

租赁店 持有

自营 联营

第3页/共46页

零售商店

无店铺零 售

类型

主要租户 (分类基础)

典型的可出租建 可出租建筑面积浮动

筑面积sq.ft

范围sq.ft

最小占地 (英亩)

支撑购物中心所需最小 人口数

邻里中心 超级市场

50000

社区中心

小百货公司; 大量各类折扣店或专 卖店

150000

地区中心 1-2个综合百货公司

450000

3000-10000

3-10

100000-450000

便利店

特许经营 邻里购物中心

超级商店

商店集团

综合商店

消费合作社

特级市场

第1页/共46页

中国零售业态的划分

1998年颁布

房地产项目商业定位解析(ppt 共11页)

4、主题形象定位

/

商业的主题形象定位主要考虑的因素: 1、住宅楼盘的整体风格; 2、项目片区的整体氛围; 3、主题营造的可实现性; 4、项目的商业属性;

一些个性鲜明、有特色的社区商业中心或社区商业街正倍受众多消 费者青睐。因此,把社区商业作为树立或者提升品牌的宣传工具, 规划营造独具个性特色的风格。

值

值

数

数

价 离散

度

5.3、市场定价法租价测算

比较楼盘 价格低 价格高 中间价 比较系 比较价 权重系 权重基 权重

值

值

数

数

价 离散

度

房地产E网

5.4、租售比定价法均价测算

比较楼盘

租价

售价

租售比 权重系数 权重租售比

三大原则:(用于估算各物业价格系数)

原则1:有效人流的多少(社区人流、区域人流); 原则2:注目率的高低(物业昭示性); 原则3:物业平面及空间结构(宽深比、产权面积大小、层高)。

五项参照值:(用于修正各物业价格系数)

以成熟商业区为参照值:比邻成熟商业区的铺位,要比较远离成熟商业区的价 格更高; 以街道为参照值:临街的铺位要比非临街(含室内)的价格高; 以主力店为参照值:四周的铺位要比稍远的价格更高; 以主入口为参照值:愈临近主入口,价格更高;反之,则价格较低; 以主干道为参照值:临近主干道的商铺要比临近非主干道的价格更高。

社区商业是属地型商业,基本功能是满足社区居民的购物需求、服务需求、休 闲娱乐需求。根据项目发展规率,确立社区商业功能定位。

3、业态定位

业态定位也是社区商业项目事前引导性规划的重要内容之一。外向型 社区商业和内向服务型社区商业的业态配置有着很大程度的差异。

当前,社区商业已经从原始的配套型物业转变为一种新的“外向型” 市场形态,并且业已形成了自己相对独立的市场空间,所以今后社区商业 的业态应以超市、文化、餐饮、娱乐、休闲、医院等为一体的综合性商业 为主。

商业项目市场分析与产品定位报告PPT

降低项目商业价值——原来三面沿街的三角地,将失去

一面临街面,降低了地块的商业价值;

影响未来项目规划——两栋建筑位于项目腰上,使得此

部位进深进一步缩短,影响南地块中间部位建筑的规划; 同时不利于项目的交通组织以及人流动线的布置;

建议对旧建筑置换或者拆一还一,此举将大大提高项目的商业价值。

影响项目未来业态布置——旧建筑上2、3层为居民用房, 对本案娱乐、餐饮业态的布置有较大影响。

(3)君悦商业广场

大部分销售完毕:去年建成并且大部分销售完毕, 1-3层 均价7000-8000元/平米。从其销售成功的原因看,一方面 是项目的入市时机较好,另一方面,作为当地最知名的开 发商,项目有效吸引了当地高档客户资源;君悦商业广场 的销售成功说明宜兴投资者的购买力强,总价承受能力较 高。另外,项目的建筑美观,也是销售成功的原因之一;

★宜兴邮政局 ★宜客隆 ★卫生局 ★移动公司

6、项目周边区域重点设施分析

(1)政府机关 周边政府机关众多:项目周边有广电局、检察院、海关、公安局、行政

服务中心等政府机关,另外还有移动公司、证券公司、邮政等大企业在 此办公,会对项目产生很大支撑; 公务或商务消费多:项目周边众多企事业单位的存在,会产生大量的公 务及商业消费,为项目带来很多高质量的商业人流; 催生中高端消费:大量政府公务员及企业管理人员的存在,催生了许多 对餐饮、娱乐等中高端业态的消费需求。

4、地块交通条件分析

周边道路形象较好——地块为多条道 路包围或穿越,其中氿滨大道、人民路、 永安路形象较好,便于展示项目形象; 交通便捷——项目拥有便捷的交通条 件,连通宜兴城市南北,辐射区域范围 广,便于客源的导入。

5、区域居住人口分析

世纪花园

富康家园西区

一面临街面,降低了地块的商业价值;

影响未来项目规划——两栋建筑位于项目腰上,使得此

部位进深进一步缩短,影响南地块中间部位建筑的规划; 同时不利于项目的交通组织以及人流动线的布置;

建议对旧建筑置换或者拆一还一,此举将大大提高项目的商业价值。

影响项目未来业态布置——旧建筑上2、3层为居民用房, 对本案娱乐、餐饮业态的布置有较大影响。

(3)君悦商业广场

大部分销售完毕:去年建成并且大部分销售完毕, 1-3层 均价7000-8000元/平米。从其销售成功的原因看,一方面 是项目的入市时机较好,另一方面,作为当地最知名的开 发商,项目有效吸引了当地高档客户资源;君悦商业广场 的销售成功说明宜兴投资者的购买力强,总价承受能力较 高。另外,项目的建筑美观,也是销售成功的原因之一;

★宜兴邮政局 ★宜客隆 ★卫生局 ★移动公司

6、项目周边区域重点设施分析

(1)政府机关 周边政府机关众多:项目周边有广电局、检察院、海关、公安局、行政

服务中心等政府机关,另外还有移动公司、证券公司、邮政等大企业在 此办公,会对项目产生很大支撑; 公务或商务消费多:项目周边众多企事业单位的存在,会产生大量的公 务及商业消费,为项目带来很多高质量的商业人流; 催生中高端消费:大量政府公务员及企业管理人员的存在,催生了许多 对餐饮、娱乐等中高端业态的消费需求。

4、地块交通条件分析

周边道路形象较好——地块为多条道 路包围或穿越,其中氿滨大道、人民路、 永安路形象较好,便于展示项目形象; 交通便捷——项目拥有便捷的交通条 件,连通宜兴城市南北,辐射区域范围 广,便于客源的导入。

5、区域居住人口分析

世纪花园

富康家园西区

社区商业5大定位模式ppt课件

2

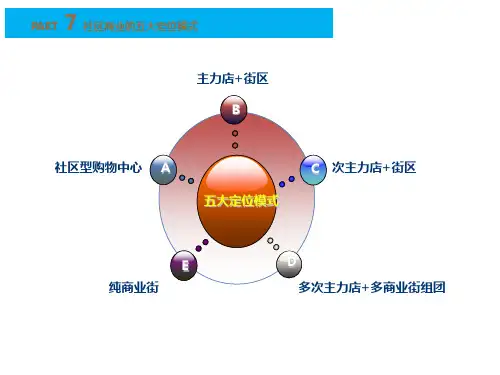

7 PART 社区商业的五大定位模式

案例参考:深圳•京基百纳购物中心

项目1公里核心商圈内聚集有多个高端楼盘: 御景东方、中信红树湾、红树西岸、碧海云天、 世纪村等。初步统计,总居住人口约16.5万人, 其中现有居住人口约15.3万人,未来新增人口预 计约1.2万人。

京基百纳广场坐落于深圳 “富人区”红树 湾,位于御景东方商业裙楼,项目共四层(地下 一层、地面三层),总建筑面积12万平方米, 营业面积8.6万平方米,定位集购物、餐饮、休 闲、娱乐、教育、文化等为一体的社区型购物中 心。项目于2008年9月正式营业,目前经营状况 良好。

19

7 PART 社区商业的五大定位模式

模式五:纯商业 街

(一)、典型建筑构成:

单层或者双层的商业街。可以 是住宅的裙楼,也可以是独立建筑

(二)、业态组合及典型案例分析

1、业态组合:多种类型的社区商业独立经营,餐饮类、休闲类、服务类、服装饰品类、 维修类、便利店等,没有主力店引入。

20

7 PART 社区商业的五大定位模式

目前百步亭社区已建成区域占地2平方公 里,住宅150万平方米,入住人口约6万。分 别有安居苑、温馨苑、怡康苑、怡和苑、百合 苑、现代城、百步龙庭和百步华庭等小区。

由于大型社区跨度较大,因此在社区里仅 设置一个超市、餐饮往往非常不方便居民购物, 通过多点布局来规划商业,从而创造社区购物 便利。

18

7 PART 社区商业的五大定位模式

社区人口比较多,但周边又有大型超市, 所以只提供便利性为主的商品,

15

7 PART 社区商业的五大定位模式

模式四:多次主力店+多商业街组 团

(一)、典型建筑构成:多个小型集中式商业+多条商业街

7 PART 社区商业的五大定位模式

案例参考:深圳•京基百纳购物中心

项目1公里核心商圈内聚集有多个高端楼盘: 御景东方、中信红树湾、红树西岸、碧海云天、 世纪村等。初步统计,总居住人口约16.5万人, 其中现有居住人口约15.3万人,未来新增人口预 计约1.2万人。

京基百纳广场坐落于深圳 “富人区”红树 湾,位于御景东方商业裙楼,项目共四层(地下 一层、地面三层),总建筑面积12万平方米, 营业面积8.6万平方米,定位集购物、餐饮、休 闲、娱乐、教育、文化等为一体的社区型购物中 心。项目于2008年9月正式营业,目前经营状况 良好。

19

7 PART 社区商业的五大定位模式

模式五:纯商业 街

(一)、典型建筑构成:

单层或者双层的商业街。可以 是住宅的裙楼,也可以是独立建筑

(二)、业态组合及典型案例分析

1、业态组合:多种类型的社区商业独立经营,餐饮类、休闲类、服务类、服装饰品类、 维修类、便利店等,没有主力店引入。

20

7 PART 社区商业的五大定位模式

目前百步亭社区已建成区域占地2平方公 里,住宅150万平方米,入住人口约6万。分 别有安居苑、温馨苑、怡康苑、怡和苑、百合 苑、现代城、百步龙庭和百步华庭等小区。

由于大型社区跨度较大,因此在社区里仅 设置一个超市、餐饮往往非常不方便居民购物, 通过多点布局来规划商业,从而创造社区购物 便利。

18

7 PART 社区商业的五大定位模式

社区人口比较多,但周边又有大型超市, 所以只提供便利性为主的商品,

15

7 PART 社区商业的五大定位模式

模式四:多次主力店+多商业街组 团

(一)、典型建筑构成:多个小型集中式商业+多条商业街

某商业项目定位报告PPT(共 61张)

中低档

提升空间有限。

5层

服装+儿童

租赁

租金:2—7元

中低档

100-2000 30-1200

老鼠街购物广场 14000

4层

服装+小商品

租赁

租金:3-7元

低档

50-500元

维多利商厦

66800

7层

百货+超市

联营

扣点:20%-28%

中高档

200-4000

包百时代百货

17000

4层

百货+超市

联营

扣点:19%-23%

红房子商城

3000

4层

小商品/服饰

租赁

租金:1-5元

低档

100-300元

光彩商城

5500

3层

服装市场

租赁

租金:2-6元

低档

30-300元

集购凯莱物购物、广休场 闲、15娱000乐、餐4层饮消费服装为+儿一品童+体小商的城租市赁副中心租金商:圈2-5,元 经营档中次低档以中低档30为-610主元

娜林商圈逐渐向 王府向井阳市百场货、北85京90华联超2层市和娜服装琳/饰商场品专厦业市向现租代赁化商租业金的:0转.5-2形元,

2019/8/30

东河传统商业集中商圈

本案

2019/8/30

为东河中心南北向 道,项目位于巴彦 南端,东西方向车 到达,连接青山昆 可带来部分消费客 路、一中西路、南 分流部分老商圈的

1

第二部分、商业定位

2.1包头市商圈总结 2.2东河区商圈总结 2.3项目商业定位 2.5项目功能定位 2.6项目定位业态说明 2.7项目消费群定位 2.8项目招商运营

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 1、当前现状

• 截止2011年已开业购物中心2542家、总建筑面积超过17000万平米,预计 到2015年购物中心将达到3839家,成为最具成长性的商业形态。年新增量 在500万平米到2500万平米,增长相对平稳;行业成熟度有所提高,面积增 长与市场需求之间对应的规律性逐步形成。

.

5

• 2、呈现特点

阿联酋购物中心

室内滑雪场

.

10

• 3、存在问题

• (1)开发商资金压力和投资风险加大:土地资源的稀缺和投资规模以及成本的大幅上 升,加之融资渠道的比较单一,没有充足的资本和资金链的保障,购物中心开发将难 以为继;

• (2)缺乏专业人才和团队导致项目失败:购物中心开发涉及选址、规划、定位、业态 组合、招商、经营方面的专业理念和运作,因人才的缺乏加之经验的缺失,使项目在 开发、规划、招商及后期运营的各个环节都可能存在风险。

• 二三线城市在商业地经验经历一轮

• 发展高峰后,将面临新的拐点。

沈阳累计开发量

.

11

4、未来趋势

• (1)拓展区域:商业综合体正在由一线发达城市向二三线城市乃至四线 城市普及;

• (2)发展方向:社区型、邻里型; • (3)操作模式:精细化、主题化; • (4)业态规划:餐饮娱乐等体验业态比重将进一步加大。

香港恒隆济南恒隆广场 .

中粮上海大悦城

华润杭州万象城 8

• (4)新生代购物中心操作更加专业、规范:选址符合城市建设和规划方向, 类型更加多样化、前期规划和设计更加缜密、营销手段更加丰富多样化。

成都九方中航城购物中心 .

业态配比

一层平面布局 9

• (5)购物中心的娱乐体验将得到强化:服务经济的下一步是走向体验经济, 商家将靠提供这种体验服务取胜(托夫勒第三次浪潮)。

市商业发展的新趋势;二是交通便利;三是必须拥有相当数量的中高收入的消

费群体。选址就是商业地产项目位置的选择、确定和评估,这对于开发商而言

是非常重要。同时,商业地产项目的空间位置也是形成差别化甚至垄断经营的

重要条件。

.

15

2、选址流程

.

16

3、选址标准

(1)城市整体环境

◆城市常住人口:地级市50万以上(县级市20万以上); ◆城市年GDP:地级市1000亿元以上,县级市200亿元以上; ◆城市年社会消费品零售总额:地级市200亿元以上(县级市50亿元以上); ◆城镇居民人均年可支配收入:地级市18000元以上(县级市12000元以上); ◆城市规划重视第三产业,目前三产占比不低于25%(资源型城市可适度放宽); ◆未来两年内政府领导不涉及大范围换届; ◆该城市有明显支柱产业; ◆县级城市以百强县为宜; ◆地级城市房地产业年开发量200万㎡以上,竣工量100万㎡以上(县级市房地产业年开 发量100万㎡以上,竣工量100万㎡以上); ◆地级市住宅城市均价在4000元/㎡以上(县级市3000元/㎡以上),商业地产均价在 工资10000元/㎡以上(如政府要求建设超高层项目,住宅城市均价在7000元/㎡以上, 商业地产均价在2万㎡以上);

.

3

二、商业综合体特征

巨大的社会效

应和升值潜力

历所处城市位置和庞大的规 模,注定成为城市名片,产 生巨大的社会效应,并随着 城市发展而升值。

高可达性

– 位于城市交通网络发达、 城市功能相对集中的区域, 拥有与外界联系紧密的城 市主要交通网络和信息网 络。

观和标志,人口密 度大、昼夜人口、工作日与 周末人口,功能不同而形成 互补

• 就是将城市中的商业、办公、居住、旅店、展览、餐饮、会议、文娱和交通 等城市生活空间的三项以上进行组合,并在各部分间建立一种相互依存、相 互助益的能动关系,从而形成一个多功能、高效率的综合体。它基本具备了 现代城市的全部功能,所以也被称为“城中之城”。 按特点可以分为两类。 城市CBD中心的商业综合体、城郊结合部商业综合体。如巴黎拉德芳斯、北 京金融街、上海陆家嘴等。

• (3)项目千店一面、缺乏竞争优势:由于商户资源及商户连锁发展能力的有限,使购 物中心招商面积困难,导致千店一面缺乏差异化特色。

• (4)二三线部分城市购物中心已现泡沫:

• 二线城市如成都、沈阳目前和未来

• 将入市的购物中心项目已超过市场

• 需求,三线城市如珠海、中山、海

• 口、银川商业建筑面积今增幅达84%,

PART 1 商业综合体概述 PART 2 商业综合体选址及定位 PART 3 项目介绍 PART 4 典型项目案例介绍 PART 5 总结思考

.

1

PART 1 商业综合体概述

一、商业综合体概念 二、商业综合体特征 三、商业综合体的现状及发展趋势 四、商业综合体优化的开发流程

.

2

一、商业综合体概念

深

常

圳

熟

欢

印

乐

象

颂

城

.

12

四、商业综合体优化的开发流程

项目选址

商业规划

建筑设计

工程建设

招商运营

.

13

PART2 商业综合体选址及定位

一、项目选址

1、选址意义 2、选址流程 4、调研内容 5、评分标准

3、选址标准

二、开发定位

.

14

一、项目选址

1、选址意义

(1)随着集团业务不断扩张,相对统一的开发模式显得尤为重要。从房地产

土地使用均衡性

注重均衡的土地使用方 式和最大限度地利用土 地资源,避免土地过分 集中于某一特定功能。

功能复合性

整体统一性

建筑风格统一,各个单 体建筑相互配合,影响 和联系,与外部空间整 体环境协调统一。

可实现自身完整的工作、生活配 套运营体系,各功能之间联系紧 密,互为补充,缺一不可。

.

4

三、商业综合体的现状及发展趋势

• (1)中国购物中心行业集中度低,尚处于发展阶段:排名前四位开发商占行 业总量的比重仅为6.6%,说明行业成熟度不高,市场处于自由竞争状态,机 会和空间依然很大。

.

6

• (2)上海成为中国购物中心发展相对成熟的市场,购物中心的定位特征也呈 现多元化。

.

7

• (3)众多实力派品牌开发商进入零售不动产,增添了新的发展活力:如华润、 恒隆、中粮、万达、瑞安、格瑞、中航等。

业开发根本属性而言,土地储备应该是一个先行指数,在保持房地产连续发展

的过程中,土地储备会起到重要的作用。

(2)对于房地产公司而言,需要保持品牌的延续性和市场的占有率,就必须

保持在市场有不断的供给,而持续的供给能否实现取决于前瞻性的土地储备,

但土地储备的关键因素是选址。

(3)现代大型商业地产的选址,必须具备三个条件:一是地理位置能代表城

• 截止2011年已开业购物中心2542家、总建筑面积超过17000万平米,预计 到2015年购物中心将达到3839家,成为最具成长性的商业形态。年新增量 在500万平米到2500万平米,增长相对平稳;行业成熟度有所提高,面积增 长与市场需求之间对应的规律性逐步形成。

.

5

• 2、呈现特点

阿联酋购物中心

室内滑雪场

.

10

• 3、存在问题

• (1)开发商资金压力和投资风险加大:土地资源的稀缺和投资规模以及成本的大幅上 升,加之融资渠道的比较单一,没有充足的资本和资金链的保障,购物中心开发将难 以为继;

• (2)缺乏专业人才和团队导致项目失败:购物中心开发涉及选址、规划、定位、业态 组合、招商、经营方面的专业理念和运作,因人才的缺乏加之经验的缺失,使项目在 开发、规划、招商及后期运营的各个环节都可能存在风险。

• 二三线城市在商业地经验经历一轮

• 发展高峰后,将面临新的拐点。

沈阳累计开发量

.

11

4、未来趋势

• (1)拓展区域:商业综合体正在由一线发达城市向二三线城市乃至四线 城市普及;

• (2)发展方向:社区型、邻里型; • (3)操作模式:精细化、主题化; • (4)业态规划:餐饮娱乐等体验业态比重将进一步加大。

香港恒隆济南恒隆广场 .

中粮上海大悦城

华润杭州万象城 8

• (4)新生代购物中心操作更加专业、规范:选址符合城市建设和规划方向, 类型更加多样化、前期规划和设计更加缜密、营销手段更加丰富多样化。

成都九方中航城购物中心 .

业态配比

一层平面布局 9

• (5)购物中心的娱乐体验将得到强化:服务经济的下一步是走向体验经济, 商家将靠提供这种体验服务取胜(托夫勒第三次浪潮)。

市商业发展的新趋势;二是交通便利;三是必须拥有相当数量的中高收入的消

费群体。选址就是商业地产项目位置的选择、确定和评估,这对于开发商而言

是非常重要。同时,商业地产项目的空间位置也是形成差别化甚至垄断经营的

重要条件。

.

15

2、选址流程

.

16

3、选址标准

(1)城市整体环境

◆城市常住人口:地级市50万以上(县级市20万以上); ◆城市年GDP:地级市1000亿元以上,县级市200亿元以上; ◆城市年社会消费品零售总额:地级市200亿元以上(县级市50亿元以上); ◆城镇居民人均年可支配收入:地级市18000元以上(县级市12000元以上); ◆城市规划重视第三产业,目前三产占比不低于25%(资源型城市可适度放宽); ◆未来两年内政府领导不涉及大范围换届; ◆该城市有明显支柱产业; ◆县级城市以百强县为宜; ◆地级城市房地产业年开发量200万㎡以上,竣工量100万㎡以上(县级市房地产业年开 发量100万㎡以上,竣工量100万㎡以上); ◆地级市住宅城市均价在4000元/㎡以上(县级市3000元/㎡以上),商业地产均价在 工资10000元/㎡以上(如政府要求建设超高层项目,住宅城市均价在7000元/㎡以上, 商业地产均价在2万㎡以上);

.

3

二、商业综合体特征

巨大的社会效

应和升值潜力

历所处城市位置和庞大的规 模,注定成为城市名片,产 生巨大的社会效应,并随着 城市发展而升值。

高可达性

– 位于城市交通网络发达、 城市功能相对集中的区域, 拥有与外界联系紧密的城 市主要交通网络和信息网 络。

观和标志,人口密 度大、昼夜人口、工作日与 周末人口,功能不同而形成 互补

• 就是将城市中的商业、办公、居住、旅店、展览、餐饮、会议、文娱和交通 等城市生活空间的三项以上进行组合,并在各部分间建立一种相互依存、相 互助益的能动关系,从而形成一个多功能、高效率的综合体。它基本具备了 现代城市的全部功能,所以也被称为“城中之城”。 按特点可以分为两类。 城市CBD中心的商业综合体、城郊结合部商业综合体。如巴黎拉德芳斯、北 京金融街、上海陆家嘴等。

• (3)项目千店一面、缺乏竞争优势:由于商户资源及商户连锁发展能力的有限,使购 物中心招商面积困难,导致千店一面缺乏差异化特色。

• (4)二三线部分城市购物中心已现泡沫:

• 二线城市如成都、沈阳目前和未来

• 将入市的购物中心项目已超过市场

• 需求,三线城市如珠海、中山、海

• 口、银川商业建筑面积今增幅达84%,

PART 1 商业综合体概述 PART 2 商业综合体选址及定位 PART 3 项目介绍 PART 4 典型项目案例介绍 PART 5 总结思考

.

1

PART 1 商业综合体概述

一、商业综合体概念 二、商业综合体特征 三、商业综合体的现状及发展趋势 四、商业综合体优化的开发流程

.

2

一、商业综合体概念

深

常

圳

熟

欢

印

乐

象

颂

城

.

12

四、商业综合体优化的开发流程

项目选址

商业规划

建筑设计

工程建设

招商运营

.

13

PART2 商业综合体选址及定位

一、项目选址

1、选址意义 2、选址流程 4、调研内容 5、评分标准

3、选址标准

二、开发定位

.

14

一、项目选址

1、选址意义

(1)随着集团业务不断扩张,相对统一的开发模式显得尤为重要。从房地产

土地使用均衡性

注重均衡的土地使用方 式和最大限度地利用土 地资源,避免土地过分 集中于某一特定功能。

功能复合性

整体统一性

建筑风格统一,各个单 体建筑相互配合,影响 和联系,与外部空间整 体环境协调统一。

可实现自身完整的工作、生活配 套运营体系,各功能之间联系紧 密,互为补充,缺一不可。

.

4

三、商业综合体的现状及发展趋势

• (1)中国购物中心行业集中度低,尚处于发展阶段:排名前四位开发商占行 业总量的比重仅为6.6%,说明行业成熟度不高,市场处于自由竞争状态,机 会和空间依然很大。

.

6

• (2)上海成为中国购物中心发展相对成熟的市场,购物中心的定位特征也呈 现多元化。

.

7

• (3)众多实力派品牌开发商进入零售不动产,增添了新的发展活力:如华润、 恒隆、中粮、万达、瑞安、格瑞、中航等。

业开发根本属性而言,土地储备应该是一个先行指数,在保持房地产连续发展

的过程中,土地储备会起到重要的作用。

(2)对于房地产公司而言,需要保持品牌的延续性和市场的占有率,就必须

保持在市场有不断的供给,而持续的供给能否实现取决于前瞻性的土地储备,

但土地储备的关键因素是选址。

(3)现代大型商业地产的选址,必须具备三个条件:一是地理位置能代表城