四川省注协公示2019会计所综合评级情况

中注协会计所执业质量检查通告:个别事务所无底稿直接出具审计报告

中注协会计所执业质量检查通告:个别事务所无底稿直接出具审计报告根据《会计师事务所执业质量检查制度》(会协〔2011〕39号)和《关于开展2019年全国会计师事务所执业质量检查工作的通知》(会协〔2019〕15号)要求,中国注册会计师协会和各省、自治区、直辖市注册会计师协会(以下简称各级注协)组织实施并完成了2019年会计师事务所(以下简称事务所)执业质量检查工作。

现将有关情况通告如下:一、检查总体情况2019年,各级注协贯彻落实党中央国务院关于“打好防范化解重大风险攻坚战”、会计师事务所执业质量检查制度改革精神和注册会计师行业“职业化建设年”主题活动等各项要求,坚持问题导向、坚持系统风险导向检查理念、坚持帮扶提升职业化水平,促进事务所完善质量控制体系、提升职业道德水平和执业质量,推动行业高质量发展。

根据《国务院办公厅关于推广随机抽查规范事中事后监管的通知》的要求,以周期性检查为基础,结合实际情况,建立随机抽取检查对象、随机选派检查人员、检查情况及检查结果及时向社会公开的“双随机、一公开”检查机制。

2019年,各级注协共组织检查人员846名,检查事务所1296家,抽查业务项目8521个,其中,财务报表审计业务项目6163个,验资业务项目927个,其他专项审计业务项目1431个。

其中,中注协组织检查人员69名,检查从事证券服务业务事务所5家,抽取业务项目54个。

二、检查重点及检查结果2019年,各级注协继续坚持系统风险导向检查理念和“五个并重”原则,注重实效,加强帮扶。

在充分利用系统风险导向检查的成果和日常监管实践基础上,开展“回头看”检查,帮助事务所查找存在质量控制和风险管理问题的原因,促进事务所提升执业质量和职业声誉,推动注册会计师提升职业能力、养成职业精神。

在被检查事务所的选取上,各级注协以周期性检查为基础,坚持随机抽取被查事务所,同时结合实际,将业务规模较大的事务所,涉嫌不正当低价竞争或承接业务数量与事务所人力资源明显不匹配的事务所,在日常监管中发现执业质量较差、受到监管机构处罚或投诉举报较多的事务所,与境外事务所和国内从事证券服务业务会计师事务所合作项目较多的事务所作为检查重点。

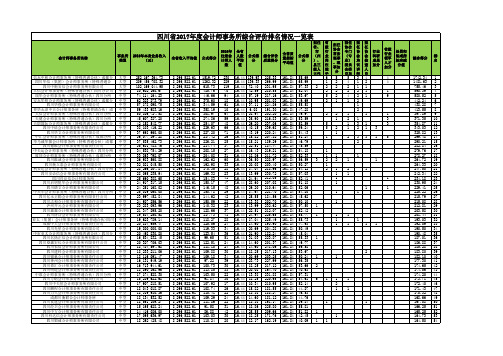

四川省事务所排名2017

16.44 139.93 16.44 139.33 16.44 72.40 16.44 42.59 16.44 57.19 16.44 10.95 16.44 37.11 16.44 6.08 16.44 38.94 16.44 35.90 16.44 29.20 16.44 40.15 16.44 43.19 16.44 15.82 16.44 15.21 16.44 22.51 16.44 16.43 16.44 18.86 16.44 36.50 16.44 20.08 16.44 17.04 16.44 13.99 16.44 24.94 16.44 28.60 16.44 29.20 16.44 17.64 16.44 25.55 16.44 13.38 16.44 13.99 16.44 22.51 16.44 24.94 16.44 17.04 16.44 14.60 16.44 20.69 16.44 21.90 16.44 31.03 16.44 14.60 16.44 14.60 16.44 18.25 16.44 20.69 16.44 23.73 16.44 18.25 16.44 20.08 16.44 13.38 16.44 18.25 16.44 10.34 16.44 15.82 16.44 13.38 16.44 14.60 16.44 13.38 16.44 18.86 16.44 25.55 16.44 18.25 16.44 12.17

55.69 65.99 57.33 52.04 53.67 49.69 55.58 47.28 49.97 53.59 58.59 59.24 54.43 51.24 46.79 45.59 54.18 52.33 56.59 50.27 54.12 57.03 52.41 51.18 52.06 54.80 45.62 50.10 57.50 52.42 55.77 55.73 47.93 50.49 45.04 55.33 49.77 59.58 53.67 50.24 56.35 53.66 40.63 57.31 54.61 52.14 44.87 46.53 44.76 39.84 55.81 51.82 42.45 40.09

2019年度会计师事务所综合评价表填表说明

2019年度会计师事务所综合评价表填表说明一、基本原则1.信息填列应当有工作底稿,工作底稿内应当附列相关原始凭据。

填列信息以2018年12月31日为时间基准。

2.综合评价表中部分指标信息将从中注协的行业管理信息系统中提取(其中包括事务所、合伙人、注册会计师、从业人员等基本信息和事务所上报财务模块的数据),不需要事务所填报。

3.涉及相关部门指标时,应根据相关部门的证明填列。

比如,社保缴纳情况指标,应当根据社保部门开具的社保缴纳证明填列;奖励和处罚指标,应当根据相关部门加盖公章的处罚或惩戒文件填列;涉及注协的相关指标,根据各地方注协出具各类文件填列等。

部分涉及分所情况的指标,没有分所或本身为分所的事务所不需填报。

4.2019年度综合评价是对事务所2018年度的经营、内控、员工等情况进行评价(处罚、惩戒信息为2017-2018年度的情况)。

定量指标应区分不同情况选取不同原始凭据进行填列。

比如,收入、支出、捐赠、员工人数等定量指标,应当根据第三方开具的原始凭证填列,例如税务部门开具的税费缴纳证明、发票等;会议次数,应当根据会议纪要、合伙人管理委员会(董事会)决议等填列;新闻报道的相关指标,应当根据相关报道的原件或复印件填列等。

5.对定性指标,应区分不同情况提供不同原始材料。

比如,制度建设相关指标,应当根据合伙人管理委员会(董事会)通过制度的决议和制度文本填列;学历、社会职务等指标,应当根据学历、学位证书复印件,有关部门颁发在有效期间的证书或相关文件填列等。

二、注意事项1.请使用Excel 2007及以上版本打开综合评价电子表格,如因Excel版本过低不能打开,请自行下载Excel版本转换工具解决。

2.请在绿色区域填列,红色区域为从行业管理信息系统自动取数的指标(已锁定),空白区域为非填列区域,填列后无效。

3.请正确填写事务所名称和事务所代码,且必须与行业管理信息系统一致。

4.所有涉及比例的指标,填列时无须填写“%”,直接填入“0—100”间的数字即可,如,合伙人(股东)最大出资比例为“20%”,填入“20”。

2019-会计事务所整改报告-推荐word版 (11页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==会计事务所整改报告篇一:会计师事务所整改报告篇一:整改报告格式会计师事务所整改报告参考格式省财政厅注册会计师管理处:一、整改报告接收及反馈情况(主要包括会计师事务所收到整改报告的时间;送达回执的反馈时间等)二、会计师事务所具体情况(主要包括本会计师事务所的成立时间及发展情况,内部组织架构,人员规模及构成,业务规模及构成,有关资格、注册资本、股东姓名及其出资额度和比例、上年度及本年截止上个月的业务收入等基本情况)二、存在的主要问题(包括在整改报告中反映的本会计师事务所存在的主要问题)三、整改措施(对照整改报告中发现的问题,有针对性地逐条提出具体详细的整改措施及做法)四、下一步工作打算(针对本次整改的主要问题,提出下一步工作中应注重和避免的主要问题、改进方法及措施、完善内部控制和管理、建立健全工作制度和业务流程方面的努力方向等)五、其他情况(需要说明的其他问题,以及对省财政厅日常监督检查工作的意见和建议等)××会计师事务所(印章)××年×月×日篇二:北京中则会计师事务所自查报告模板附件4-1:××会计师事务所自查报告(参考格式)北京市财政局:根据《北京市财政局关于开展201X年会计监督检查工作的通知》的要求,我们于201X年月日至月日进行了自查。

现将自查情况汇报如下:一、事务所基本情况1.主要包括事务所成立时间及其沿革,内部组织架构,人员规模及其构成,业务规模及其构成,有关资格、注册资本、股东姓名及其出资额度和比例.2.201X年度以及201X年1-5月业务收入(按业务类型披露收入及各类型业务出具的报告份数。

包括:年报审计业务、验资业务、其他专项审计业务等)。

3.事务所质量控制制度的建立等基本情况。

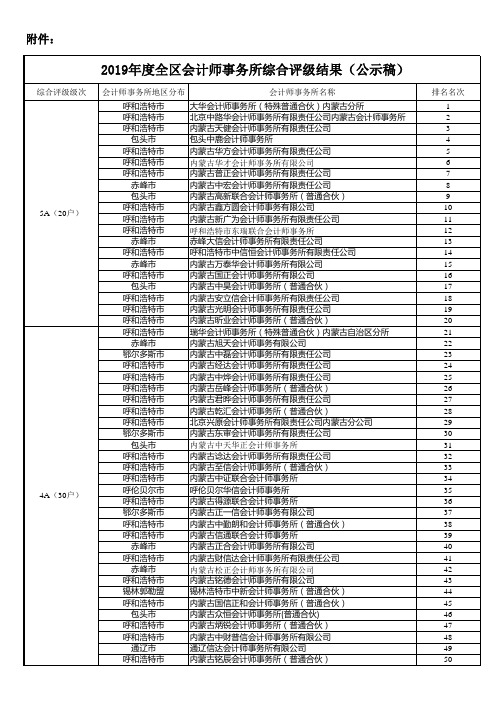

2019年度全区会计师事务所综合评级结果

大华会计师事务所(特殊普通合伙)内蒙古分所 北京中路华会计师事务所有限责任公司内蒙古会计师事务所 内蒙古天健会计师事务所有限责任公司 包头中鹿会计师事务所 内蒙古华方会计师事务所有限责任公司 内蒙古华才会计师事务所有限公司 内蒙古普正会计师事务所有限责任公司 内蒙古中宏会计师事务所有限责任公司 内蒙古高新联合会计师事务所(普通合伙) 内蒙古鑫方圆会计师事务有限公司 内蒙古新广为会计师事务所有限责任公司 呼和浩特市东瑞联合会计师事务所 赤峰大信会计师事务所有限责任公司 呼和浩特市中信恒会计师事务所有限责任公司 内蒙古万泰华会计师事务所有限公司 内蒙古国正会计师事务所有限公司 内蒙古中昊会计师事务所(普通合伙) 内蒙古安立信会计师事务所有限责任公司 内蒙古光明会计师事务所有限责任公司 内蒙古昕业会计师事务所(普通合伙) 瑞华会计师事务所(特殊普通合伙)内蒙古自治区分所 内蒙古旭天会计师事务有限公司 内蒙古中磊会计师事务所有限责任公司 内蒙古经达会计师事务所有限责任公司 内蒙古中烨会计师事务所有限责任公司 内蒙古岳峰会计师事务所(普通合伙) 内蒙古君晔会计师事务所有限责任公司 内蒙古乾汇会计师事务所(普通合伙) 北京兴原会计师事务所有限责任公司内蒙古分公司 内蒙古东审会计师事务所有限责任公司 内蒙古中天华正会计师事务所 内蒙古谂达会计师事务所有限责任公司 内蒙古至信会计师事务所(普通合伙) 内蒙古中证联合会计师事务所 呼伦贝尔华信会计师事务所 内蒙古得源联合会计师事务所 内蒙古正一信会计师事务有限公司 内蒙古中勤朗和会计师事务所(普通合伙) 内蒙古信通联合会计师事务所 内蒙古正合会计师事务所有限公司 内蒙古财信达会计师事务所有限责任公司 内蒙古松正会计师事务所有限公司 内蒙古铭德会计师事务所有限公司 锡林浩特市中新会计师事务所(普通合伙) 内蒙古国信正和会计师事务所(普通合伙) 内蒙古众恒会计师事务所(普通合伙) 内蒙古炳锐会计师事务所(普通合伙) 内蒙古中财普信会计师事务所有限公司 通辽信达会计师事务所有限公司 内蒙古铭辰会计师事务所(普通合伙)

2019年注册会计师全国统一考试分析报告

2019年注册会计师全国统一考试分析报告2019年,注册会计师行业开展“职业化建设年”主题活 动。

作为注册会计师职业准入的关键环节,注册会计师全国 统一考试(以下简称考试)历经28年的发展与制度改革,为 行业职业化建设提供重要支撑,切实发挥着职业人才选抜和 引导青年成长的重要作用。

自1991年中注协首次组织实施考试以来,至2019年底 先后有690.96万人报名参考,累计有27.75万人通过考试 并取得全科合格i正书,其中包括782名港澳台居民及外国籍 公民。

—SS儒兄2019年,注册会计师综合阶段考试和专业阶段考试分 别在8月24日和10月19-20日举办。

全国33个省、区、市和 香港、澳门特别行政区及欧洲地区,共设立1201个考点、14386个考场。

北京、上海等63个考区实施会计科目两场 考试。

(—)名2019年,专业阶段考试有169.12万人报名(同比增 加21.42%),6个科目合计报考科次471.03万(同比增加23.45%),再创造历史新高。

从报名情况看,6个科目 中,人数最多的是“会计”,为130.09万人(同比增加 20.52% ),紧随其后的是“经济法”和“税法”,分别为 89.44万人和86.07万人;报名人数最少的是“审计”,为 48.96万人(同比増加23.67%);报名人数增幅最大的是 “公司战略与风险管理”(同比增加28.78%)。

根据《注册会计师全国统一考试办法》(中华人民共和 国财政部令第75号),考生在通过专业阶段考试的全部科目 后,才能参加综合阶段考试。

2019年,综合阶段考试共有 3.84万人报名(同比增加37.14%)。

具体情况详见表1、表2。

(二)出考兄1.专业阶脾式经统计,2019年专业阶段考试6个科目的平均出考率 为36.44%,较上年略有提升。

2013—2019年,专业阶段考 试的报名人数与报考科次均呈较高增长趋势,年均增幅分别 20.07%和20.93%,表明注册会计师考试在社会上的认可度 和影响力持续提升,并导致考试组织管理工作的压力逐年增 加。

关于表彰2019年度全国注册会计师行业“优秀共青团员(团干部)”“五四红旗团支部(团委)”的决定

CICPA.ca 关于表彰2019年度全国注册会计师行业〃优秀共青团员(团干部)" "五四红旗团支部(团委)"的决定■会行团[2020]1号各省、自治区、直辖市注册会计师行业(协会)团组织:2019年,在共青团中央的指导和全国行业党委的领导下,行业各级团组织和广大行业团员青年围绕行业“职业化建设年”主题活动,在服务国家建设、推进行业发展、加强基层团组织建设、助推行业团员青年成长成才等方面开展了系列工作,涌现出一批行业优秀个人和先进团组织。

为表彰先进、树立典型,激励行业广大团员青年和基层团组织更加奋发有为、再创佳绩,经逐级推荐、审核、公示,中国注册会计师行业团委决定,授予崔雯等18名团员、孙榕泽等20名团干部、北京中天恒会计师事务所团支部等21家团支部、四川中確会计师事务所团委等2家团委2019年度全国注册会计师行业“优秀共青团员”“优秀共青团干部”"五四红旗团委团支部”“五四红旗团委”荣誉称号。

此次受表彰的“优秀共青团员(团干部)”,是广大行业团员、团干部的杰岀代表。

他们理想信念坚定,忠诚党的事业,牢记宗旨使命,坚持正确的政治方向;他们心系行业广大青年,竭诚服务青年,在行业青年中具有影响力、号召力;他们热爱团的工作,不断提高工作能力,在团的岗位上取得突岀业绩。

此次受表彰的"五四红旗团支部(团委)”,是全行业基层团组织的优秀代表。

它们紧紧围绕行业和事务所发展的中心工作,团结带领广大团员青年立足岗位努力工作,充分发挥生力军和突击队作用,为推动事务所和行业发展估攵岀了积极贡献。

希望受到表彰的优秀个人和先进团组织以此为新的起点,充分发挥先锋模范作用,再接再厉、奋勇争先,在本职岗位上发挥新潜能、实现新突破。

行业各级团组织和广大行业团员青年要以先进典型为榜样,立足行业青年工作实际,动员行业青年积极投身会计师事务所“质量管理提升年”主题活动,做好新冠肺炎疫情防控和复工复产工作,为决战决胜脱贫攻坚、全面建成小康社会,实现第一个百年奋斗目标而奋斗。

会计信用评价研究

239作者简介:吴毓蕾,生于1997年,宪法学与行政法学硕士,研究方向为行政法治。

会计信用评价研究中南民族大学法学院 吴毓蕾摘要:2018年12月,国家发改委、人民银行和财政部等多部门联合印发了《关于对会计领域违法失信相关责任主体实施联合惩戒的合作备忘录》。

自此,会计领域的信用体系建设被纳入社会信用体系,成为社会信用体系建设的重要组成部分。

会计信用评价结果作为失信会计人员实行联合惩戒的重要依据,建立完善的会计信用评价体系也是会计领域信用体系建设的题中应有之义。

关键词:会计信用;信用评价;信用体系中图分类号:F232.5文献标识码:A文章编号:2096-4595(2020)40-0239-0004一、会计信用评价的基本内涵狭义的会计信用仅从道德层面来理解,即在会计、审计工作中,法律法规和职业道德对会计、审计人员内心的约束。

a而在社会信用体系建设的语境下,会计信用是指通过一种可量化的、等级化的结果来体现会计、审计人员的信用状态,这种信用状态还能再次转化为一定的奖励或惩戒后果。

②“评价”一般是指对人或对事进行分析判断并得出结果的过程。

但是,在信用评价的语境下,“评价”一词应当进行一定的限缩解释,即是指信用评价主体将所采集的会计信用信息通过一定的程序、按照一定的标准将其转化为具有可量化的结果的分析判断的过程。

这一过程有时也被称为“信用评级”“信用等级评定”。

③但是,对于会计领域的信用评价,往往不只是以等级化的方式呈现。

因此,会计信用评价即是信用评价在会计领域的具体运用,是指将某一期限内采集到的会计人员信用信息根据所选定指标,按照既定程序将一段时间内所采集的会计人员信用信息转化为可量化结果的分析判断过程,以评判会计人员在该期限内所从事会计工作的情况。

此外,会计信用评价作为会计信用监管的重要环节,还是会计领域实行联合奖惩的直接依据。

二、会计信用评价现状通过梳理多地会计信用评价的相关管理办法,以及各地财政部门对实践情况的报告,可以看出地方试点从未中断。