管理知识-第七章国际企业筹资管理 精品

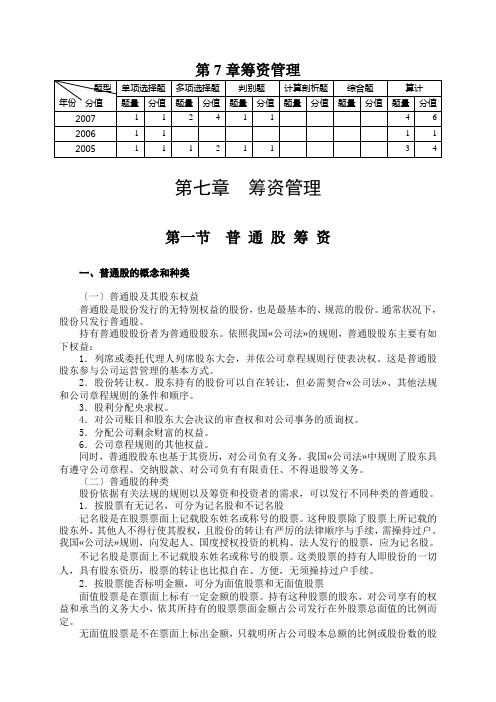

第7章筹资管理

第7章筹资管理第七章筹资管理第一节普通股筹资一、普通股的概念和种类〔一〕普通股及其股东权益普通股是股份发行的无特别权益的股份,也是最基本的、规范的股份。

通常状况下,股份只发行普通股。

持有普通股股份者为普通股股东。

依照我国«公司法»的规则,普通股股东主要有如下权益:1.列席或委托代理人列席股东大会,并依公司章程规则行使表决权。

这是普通股股东参与公司运营管理的基本方式。

2.股份转让权。

股东持有的股份可以自在转让,但必需契合«公司法»、其他法规和公司章程规则的条件和顺序。

3.股利分配央求权。

4.对公司账目和股东大会决议的审查权和对公司事务的质询权。

5.分配公司剩余财富的权益。

6.公司章程规则的其他权益。

同时,普通股股东也基于其资历,对公司负有义务。

我国«公司法»中规则了股东具有遵守公司章程、交纳股款、对公司负有有限责任、不得退股等义务。

〔二〕普通股的种类股份依据有关法规的规则以及筹资和投资者的需求,可以发行不同种类的普通股。

1.按股票有无记名,可分为记名股和不记名股记名股是在股票票面上记载股东姓名或称号的股票。

这种股票除了股票上所记载的股东外,其他人不得行使其股权,且股份的转让有严厉的法律顺序与手续,需操持过户。

我国«公司法»规则,向发起人、国度授权投资的机构、法人发行的股票,应为记名股。

不记名股是票面上不记载股东姓名或称号的股票。

这类股票的持有人即股份的一切人,具有股东资历,股票的转让也比拟自在、方便,无须操持过户手续。

2.按股票能否标明金额,可分为面值股票和无面值股票面值股票是在票面上标有一定金额的股票。

持有这种股票的股东,对公司享有的权益和承当的义务大小,依其所持有的股票票面金额占公司发行在外股票总面值的比例而定。

无面值股票是不在票面上标出金额,只载明所占公司股本总额的比例或股份数的股票。

无面值股票的价值随公司财富的增减而变化,而股东对公司享有的权益和承当义务的大小,直接依股票标明的比例而定。

国际财务管理课件-国际筹资管理

➢ 國際企業為實現其經營目標,除了利用以上主要融資管 道外,還可以利用其他的一些管道,其中主要包括國際 租賃融資和國際專案融資。

➢ 租賃融資是指資本貨物的出租人,在一定期限內將財產 租給承租人使用,由承租人分期支付一定租賃費的一種 融物與融資相結合的融資活動。

➢ 國際專案融資是指以境內建設專案的名義在境外籌措外 匯資金,並僅以專案自身預期收入和資產對外承擔債務 償還責任的融資方式。

➢ 傳統的國際信貸市場主要是國際銀團的辛迪加貸款,隨著金融市 場的發展和金融工具的日益完善,歐洲債券市場和外國債券市場 證券融資也發展了起來。

➢ 債券按其發行管道的不同基本上分成兩大類,即國際債券和國內 債券。國際債券包括外國債券和歐洲債券兩種,外國債券是指以 外國貨幣面額,並在該國證券市場上發行的債券。歐洲債券是指 以一國貨幣面額而在另一國證券市場上發行的債券。

➢ 福費庭是一種以無追索權形式為出口商貼現遠期票 據的金融服務專案,也稱為包買票據業務。它是一 種中期貿易融資手段。

➢ 出口信貸是由出口國官方信貸機構,如各國出口銀 行、出口信貸擔保局等,或商業銀行向本國出口商、 外貿企業提供的旨在支持和擴大本國資本貨物,如 大型機電產品、成套設備、高新技術產品出口,提 供產品國際競爭力的一種中長期國際貿易融資方式。

➢ 國際企業的籌資戰略是:籌資成本最小化、降低籌資風險和確定最優資本結構。 ➢ 國際企業的籌資管道包括:內部自有資金、來自母國的資金、來自東道國的資金和來自國

際間的資金。國際企業的籌資方式包括:國際資本籌資和國際負債籌資。

➢ 國際股票籌資是指國際企業通過其母國之外的另一國資 本市場發行股票籌集所需資金的一種融資方式。由於股 票籌資方式募集的資金屬於資本金範疇,因此通過國際 股票籌資就可以為國際企業籌得可以長期使用的資本。

第七章国际信贷筹资(国际财务管理-东北财大,夏乐书)

International Financial Management

第三篇

国际筹资管理

第七章 国际信贷筹资

第一节 国际信贷筹资 的渠道

一、外国政府贷款

(一)外国政府贷款

政府贷款是指一国政府利用财政资金向另 一国政府提供的优惠性贷款,它有以下特点:

1.一般是在两国政治、外交关系良好的情 况下进行,为一定的政治、外交关系服务。

返回

(三)我国对国际商业贷款的管理

1.对于借用国际商业贷款的境内机构仅限 于:

2.中国人民银行是国际商业贷款的审批机 关。

3.国有企业及企业集团为筹集出口所需的 外汇流动资金,直接对外借用一次性短期国 际商业贷款,须逐笔报国家外汇管理局批准, 方能对外谈判和签约。

4.境内机构借用中长期国际商业银行贷款 必须列入国家利用外资计划。

A 国出口商 (卖方)

(1)签订合同后,买方支付定金(货款的 15%或 20%) (3)交货 (5)支付货款

B 国出口商 (买方)

(4) (6)

转 贷

分 期 还

本

付

息

A 国银行

(2)签订贷款协议,给予贷款

(7)分期还本付息 图 7-2 买方信贷第一种形式的基本程序

B 国银行

返回

(1)签订交易合同(规定为即期付款)后,买方支付定金 A 国出口商 (贷款的 15%)

(2)出口信贷或商业银行贷款。

第二节 国际信贷筹资 的成本与风险

一、国际信贷筹资的成本

(一)国际信贷筹资成本测算的必要 性

1.企业的借款成本率应当低于企业资金 利率,这样企业才能获得财务杠杆利益, 提高自有资金利润率。

2.当企业取得外汇借款有两种以上的货 币可供选择时,就需分别测算各种外币借 款的成本率。

第七章国际财务管理

1. 东道国国内的法律 (1)工业产权保护法 (2)产品责任、环境保护及广告宣传方面 的法律规定

2. 国际法

国际企业不仅应该遵守国际业务所涉及国家的法律 法规,还应该遵守国际法。一般说来国际法包括两 方面的内容:一是国际公法,二是国际私法。 与国内法相比,国际法没有统一的立法机关、统一 的法典和统一的强制执行机构。因此,国际法只能 通过国家之间的协议或认可来制定;另一方面,国 际法的执行只能由有关国家单独或集体采取强制措 施,保证其执行。国际法不是严格意义上的法律, 而是一种国际公约或国际惯例。

什么是国际企业?

国际企业:超越国界从事商业活动的企业。 国内生产、国际销售是国际企业最简单的国 际业务。 跨国公司是国际企业发展的较高阶段和典型 代表。 跨国公司:一个在两个或更多的国家经营业 务的工商企业,它有一个反映企业全球战略 经营政策的中央决策体系,其内部的各个实 体分享资源、信息,并分担责任。

(2)对财务状况的影响 实物资产重置成本增加、货币性资产贬值、货 币性负债获得收益;难以设计子公司之间的转移定 价,从而使评价子公司的财务业绩造成困难; 由于重置资产的需要和收益虚增带来纳税增加 ,给国际企业筹资带来压力,通货膨胀使融资成本 上升,国际企业的筹资国国内的金融环境 东道国国内的金融体系的完善和发达程度 (2)国际金融环境 国际财务管理的一个很重要的内容是利用不同 国家的金融环境进行运作,因此国际金融环境对于 国际企业的财务管理非常重要。 与国内企业只能在本国金融市场上进行资源配置 相比,对国际企业的财务管理人员而言,参与国际 金融市场参与财务运作,在全球范围内利用汇率、 利率的差异和变动配置资源,这不仅是机会,更是 巨大挑战。

4、国际财务管理的整体性

国际财务管理具有境内外的整体性,切不可 只关注境外或境内业务,必须把国际企业的整体 业务纳入研究对象,从而充分发挥境内与境外业 务的互补效应、协同效应与相机决策效应。

第五章筹资管理-第七章筹资管理

担; • ⑦不准贴现应收票据或出售应收账款,以避免或有负债; • ⑧限制租赁固定资产规模,防止企业负担巨额租金从而削弱其偿债能

筹资范围小,而且不便于转让。

13

二 发行普通股

• (一)普通股的概念

普通股是股份有限公司发行的无特别权利的股份,也是 最基本的、标准的股份

(二)普通股股本的权利

• 经营管理权 • 收益分配权 • 股份转让权 • 优先认股权 • 剩余财产分配权

14

第二节 权益资金的筹集

(三)普通股的分类

第 五 章

18

第二节 权益资金的筹集

• 3、发行价格 • 股票发行价格有等价、时价和中间价三种。等价即按照股

票的面值发行股票,时价即以该股票的市场价为基础定价 发行股票,中间价是面值和市价的中间值。 • 无论采用上述那种方式,发行人和主承销商都要事先确定 一个发行底价或者发行价格的区间。这一底价或价格区间 的确定方法有以下几种: • (1)市盈率定价法 • 市盈率定价法是指依据注册会计师审核后的发行人的盈利 情况计算发行人的每股收益,然后根据二级市场的平均市 盈率、发行人的行业状况、经营状况和未来的成长情况拟 定其市盈率,按照以下公式计算确定: • 发行价格=每股收益×发行市盈率

30

第三节 负债资金的筹集

• (3)加息法。 • 加息法是指借款本金等额偿还、利息却按

全部本金计算的方法。这种方法下企业使 用的资金逐渐等额减少,而利息却要按全 部本金计算,提高了借款的实际利率水平。 • [例5-3]资料如[例5-1]所示,利息支付方式 为加息法。其实际利率可计算如下: • 实际利率= (100 × 6%)/ 50×100%= 12%

《财务管理》第七章企业筹资管理2

PPT文档演模板

《财务管理》第七章企业筹资管理2

•例子

例:某公司准备以1150 元发行面额1000元,票面利 率10%,期限5年的债券一批。每年结息一次。平 均每张债券的发行费用16元。公司所得税率33% 。该债券的资本成本率为多少?

PPT文档演模板

《财务管理》第七章企业筹资管理2

•练习

• [练习]某公司按面值为500万元发行的10年期债券,票面 利率为12%,每年结息,到期一次还本。发行费用率为5%, 所得税率为20%。

PPT文档演模板

《财务管理》第七章企业筹资管理2

•练习

• [练习] 某公司优先股每股发行价格为10元,筹资 费用率为5%,每年发放每股股利1元。

PPT文档演模板

《财务管理》第七章企业筹资管理2

•普通股资金成本

® 股利贴现模型

Pc表示普通股筹资额;fc为普通股筹资费用率;Dt表 示普通股第t年的股利;Kc表示普通股投资必要报酬 率,即普通股资本成本率。

PPT文档演模板

《财务管理》第七章企业筹资管理2

பைடு நூலகம்

•练习

• [练习] 某公司普通股每股发行价为8元,筹资费 用率为6%,每年发放股利1元。

PPT文档演模板

《财务管理》第七章企业筹资管理2

•普通股固定增长股利政策

式中,Kc表示普通股资本成本率;D1表示普通股 未来第一年年股利;Pc表示普通股筹资额;fc表 示普通股筹资费用率;g表示股利增长率

PPT文档演模板

《财务管理》第七章企业筹资管理2

•长期债券成本

式中,Kb表示债券资本成本率;S表示债券面值;Rb表示债券票 面利率;B表示债券筹资额,按发行价格确定;Ib表示每年利息 额;fb表示债券筹资费用率。

企业筹资管理ppt课件

• 商业信用

• 发行债券

• 发行融资券

负债资金筹集

• 租赁筹资

三、筹资原则

规模适当

来源合理

筹措及时

方式经济

精选课件

8

四、企业资金需要量的预测 ---以需定筹,筹资的基础工作 (一)定性预测法---经验法。

(二)定量预测法

1、销售百分比法: 是以未来销售收入变动的百分比为主要参数,考虑销售 变动的资产负债项目及其他因素对资金需求的影响,从 而预测未来需要追加的资金量的一种定量计算方法。

表示。 y为资金占用额,a为不变资金,b为单位产销量所需变动资

金(其数值可用高低点法和回归直线法求得),x为产销量

高低点法:利用最高和最低收入期的历史数据代人公式,求 出a、b的值,确定关系式,进而预测资金需要量。

回归直线法:利用历史数据,利用最小平方发求出a、b的 值,确定关系式,进而预测资金需要量。

筹集的资金量。

资产负债表

单位:万元

资产

金额

负债与所有者权益

金额

货币资金

20 000

应付账款

40 000

应收账款

40 000

应付票据

20 000

预付账款

25 000

预收账款

10 000

应收票据

25 000

应交税金

40 000

存货

40 000

应付债券(不变)

20 000

固定资产(不变) 210 000

实收资本(不变)

资金占用(万 240 230 250 260 300 台元)

2005 340 320

精选课件

12

第二节 权益资金的筹集

一、吸收直接投资

跨国公司财务管理第七章国际证券筹资

第一节国际证券市场概述

一.定义与结构 证券市场是指人们进行有价证券交易的场所. 特征: 证券市场是价值的直接交换场所; 证券市场是财产权利直接交换的场所; 证券市场是风险的直接交换场所;

职能

筹集资本的职能; 转换资本的职能; 价格决定的职能; 降低交易成本的职能;

二.股票基础(略)

概念 特征 种类 特点

三.股票的发行价格

当股票发行公司计划发行股票时,就需要根据 不同情况,确定一个发行价格以推销股票。一 般而言,股票发行价格有以下几种: 面值发行 时价发行 中间价发行 折价发行

面值发行

即按股票的票面金额为发行价格。采用股东分 摊的发行方式时一般按平价发行,不受股票市 场行情的左右。由于市价往往高于面额,因此 以面额为发行价格能够使认购者得到因价格差 异而带来的收益,使股东乐于认购,又保证了 股票公司顺利地实现筹措股金的目的。

(1)海外曲线IPO的优势。

据不完全统计,我国海外曲线IPO的民营企业在 纳斯达克、香港、新加坡三大证券市场中,以 境内资产作为其核心资产的上市公司已有将近 100家,包括新浪、蒙牛乳业、华晨汽车、格林 柯尔和侨兴电子等一大批各个行业的企业。

境内民营企业选择海外曲线IPO主要 有以下优势:

[3]ADR的交易交易形式:

(1)市场的内部交易。即在美国证券市场, 象任何其他美国证券一样,ADR持有者之间自 由交易。 (2)注销。当客户指示卖出ADR时,美国的 经纪人委托基础证券所在国的经纪人出售基础 证券,由存券银行注销ADR。

一是绕开国内严格的资本与外汇管制,实现国际资本 的双向流动。境内民营企业家可以不必经过海外投资 登记和审批手续,即可控制一家海外上市公司; 二是通过收购、注资、换股,境内企业股权为海外公 司所控制,在法律上变更为外商投资企业,享受完全 的外商投资企业优惠待遇; 三是境内企业股东包括风险投资资本可以通过海外上 市公司实现所持股份的全流通,同时可按照壳公司注 册地法律简便地办理有关股权的转让、抵押、增资、 减资等系列资本运作,避免依照境内《公司法》和外 商投资企业法的规定履行关于资本变动的繁琐程序;