目标成本管理课件(PPT 36张)

合集下载

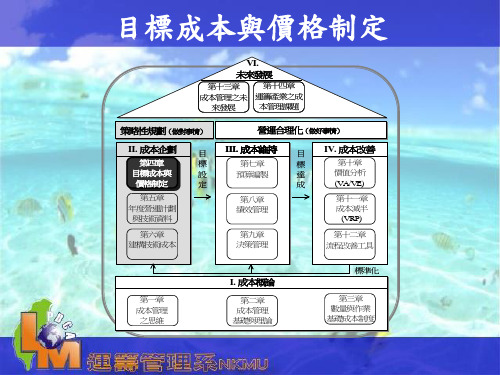

目标成本与价格制定(ppt 32)(1)

此外,本章也介紹許多業界或流通業的實例方便讀者瞭解。參 考成功的訂價策略,再進一步介紹價格情報、訂價的步驟與目 標價格訂定的策略。

2

授課大綱

基本概念 何謂目標成本 目標成本設計 目標價格的制定 訂定目標價格的策略 結語

3

基本概念

生命週期分析用於瞭解並分析產品與技術生命週期,也是成 本管理的基本工作。

5

技術生命週期

基於產品生命週期之觀點,當一個公司應用特定技 術於具體產品時,同樣必須思考相關技術是否存在 生命週期。可以分為六個階段:技術發展、技術運 用、運用開始、運用成長、技術成熟與技術衰退

6

成本生命週期

產品或服務的成本生命週期曲線是由產品或服務開發 開始,直到產品生命週期結束為止。這些成本生命週 期曲線可以顯現出各種成本相對於各產品生命週期的 變化

• 調查市場的規模、可能的佔有率與銷售量。 • 利益方程式估算售價(目標售價-目標利益=目標成

本)。 • 估算銷售的損益平衡點,也就是必須達到多少銷售量

才能回收成本不至損失。

目標價格訂定的六個步驟

• 選定訂價目標:企業必須先選定其產品或服務的目 標,目標越清楚價格設定就越容易

• 確定需求狀況:不同的價格會產生不同的需求水準 • 估計成本:一般而言,產品的訂價必須高於總成本

• 產品線訂價(Product-Line Pricing) • 選擇性產品訂價(Option Product Pricing) • 後續產品訂價(Captive Product Pricing) • 副產品訂價(By-product Pricing) • 成組產品訂價(Product Pricing)

利益方程式 賣方市場觀點的利益方程式:

目標成本=目標價格-目標利益 …..(1) 目標成本+目標利益=目標價格 …..(2)

2

授課大綱

基本概念 何謂目標成本 目標成本設計 目標價格的制定 訂定目標價格的策略 結語

3

基本概念

生命週期分析用於瞭解並分析產品與技術生命週期,也是成 本管理的基本工作。

5

技術生命週期

基於產品生命週期之觀點,當一個公司應用特定技 術於具體產品時,同樣必須思考相關技術是否存在 生命週期。可以分為六個階段:技術發展、技術運 用、運用開始、運用成長、技術成熟與技術衰退

6

成本生命週期

產品或服務的成本生命週期曲線是由產品或服務開發 開始,直到產品生命週期結束為止。這些成本生命週 期曲線可以顯現出各種成本相對於各產品生命週期的 變化

• 調查市場的規模、可能的佔有率與銷售量。 • 利益方程式估算售價(目標售價-目標利益=目標成

本)。 • 估算銷售的損益平衡點,也就是必須達到多少銷售量

才能回收成本不至損失。

目標價格訂定的六個步驟

• 選定訂價目標:企業必須先選定其產品或服務的目 標,目標越清楚價格設定就越容易

• 確定需求狀況:不同的價格會產生不同的需求水準 • 估計成本:一般而言,產品的訂價必須高於總成本

• 產品線訂價(Product-Line Pricing) • 選擇性產品訂價(Option Product Pricing) • 後續產品訂價(Captive Product Pricing) • 副產品訂價(By-product Pricing) • 成組產品訂價(Product Pricing)

利益方程式 賣方市場觀點的利益方程式:

目標成本=目標價格-目標利益 …..(1) 目標成本+目標利益=目標價格 …..(2)

案例1_目标成本控制32页PPT

案例来就是自由的 ,但是 为了生 存,我 们不得 不为自 己编织 一个笼 子,然 后把自 己关在 里面。 ——博 莱索

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•

28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

21、要知道对好事的称颂过于夸大,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•

28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

21、要知道对好事的称颂过于夸大,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

目标成本管理

既是降本手段,也是实现目标利润的手段

在成本企画中,从目标销售价格与容许成本之间的关系出发,设定实现目标 目标利润的成本目标,利润不是作为结果而是作为目标确定的。降低成本的各种 活动,是为实现目标利润而进行的。

Copyrights © 2007 AUX Group

关于成本企画?

二、成本企画的新视点

在量产的开始阶段必须进行初期流动管理活动,这是针对前阶段成本企 画活动的分析和评价,致力解决可能存在的潜在问题。有效的初期流动管 理,不仅使得成本企画的成果转化为生产现场的现实,而且更重要的是使 得这种现实的效果长期稳定并趋于优化。

17

Copyrights © 2007 AUX Group

关于成本企画?

日常控制和事后考核,使成本由少数人核算到多数人管理,成本管理 由核算型变为核算管理型。

事后 事前 考核 测定

日常控制

21

Copyrights © 2007 AUX Group

一、目标成本管理的涵义和特点

(一)目标成本管理的涵义 目标成本管理是一种以目标成本为对象的管理概念,是目标管理的一种具体

形式,是企业目标管理的重要内容。目标成本管理作为企业目标管理的重要组 成部分,首先根据企业总的奋斗目标测定产品的目标成本;然后将目标成本按 产品结构或产品形成过程或产品成本类别进行分解;再按照这些分解目标的要 求,去组织设计、试验、生产准备、材料供应、产品销售,以及日常生产经营, 以保证目标成本的实现。

Copyrights © 2007 AUX Group

何为目标成本管理?

一、目标成本管理---定义

目标成本管理法是一种以市场营销和市场竞争为基础的定价方法。它以 具有竞争性的市场价格和目标利润倒推出产品的目标成本,体现了市场 导向。“目标利润”则是企业持续发展目标的体现,因此,目标成本管 理法是将企业经营战略与市场竞争有机结合起来的全面成本经营系统

在成本企画中,从目标销售价格与容许成本之间的关系出发,设定实现目标 目标利润的成本目标,利润不是作为结果而是作为目标确定的。降低成本的各种 活动,是为实现目标利润而进行的。

Copyrights © 2007 AUX Group

关于成本企画?

二、成本企画的新视点

在量产的开始阶段必须进行初期流动管理活动,这是针对前阶段成本企 画活动的分析和评价,致力解决可能存在的潜在问题。有效的初期流动管 理,不仅使得成本企画的成果转化为生产现场的现实,而且更重要的是使 得这种现实的效果长期稳定并趋于优化。

17

Copyrights © 2007 AUX Group

关于成本企画?

日常控制和事后考核,使成本由少数人核算到多数人管理,成本管理 由核算型变为核算管理型。

事后 事前 考核 测定

日常控制

21

Copyrights © 2007 AUX Group

一、目标成本管理的涵义和特点

(一)目标成本管理的涵义 目标成本管理是一种以目标成本为对象的管理概念,是目标管理的一种具体

形式,是企业目标管理的重要内容。目标成本管理作为企业目标管理的重要组 成部分,首先根据企业总的奋斗目标测定产品的目标成本;然后将目标成本按 产品结构或产品形成过程或产品成本类别进行分解;再按照这些分解目标的要 求,去组织设计、试验、生产准备、材料供应、产品销售,以及日常生产经营, 以保证目标成本的实现。

Copyrights © 2007 AUX Group

何为目标成本管理?

一、目标成本管理---定义

目标成本管理法是一种以市场营销和市场竞争为基础的定价方法。它以 具有竞争性的市场价格和目标利润倒推出产品的目标成本,体现了市场 导向。“目标利润”则是企业持续发展目标的体现,因此,目标成本管 理法是将企业经营战略与市场竞争有机结合起来的全面成本经营系统

成本管理培训ppt课件完整版

04

成本分析与控制

成本核算与分析

成本核算

确定成本对象,收集成本数据,按照一 定标准进行归集和分配,计算出总成本 和单位成本。

VS

成本分析

通过对比实际成本与计划成本,分析成本 差异的原因,找出降低成本的途径。

成本差异分析

直接材料差异

分析材料消耗定额是否合 理,材料价格是否波动, 生产过程中的浪费情况等 。

降低生产成本

优化生产流程

通过改进生产工艺、提高生产效 率、减少生产过程中的浪费等方

式降低生产成本。

降低原材料消耗

通过改进产品设计、寻找替代材料 、提高材料利用率等方式降低原材 料成本。

提高员工技能

通过培训和激励措施,提高员工技 能和工作效率,降低生产成本。

降低销售与管理费用

优化销售策略

通过精准的市场定位、合理的定 价和促销策略,提高销售效率和

项目在保证质量的前提下,实现了成本的有效控制。

案例三:某行业的标准成本制定与实施

要点一

总结词

要点二

详细描述

该行业通过制定和实施标准成本,提高了成本管理水平和 企业的竞争力。

该行业在标准成本制定过程中,充分考虑了行业特点和企 业的实际情况。通过制定科学合理的标准成本体系,明确 了各项成本的定额和消耗量。同时,该行业还注重标准成 本的执行和监督,及时发现和解决成本异常问题。这些措 施使该行业在成本管理方面取得了显著成效,提高了整体 竞争力。

成本管理的重要性

成本管理是企业管理的重要组成部分,它对于提高企业的经 济效益、增强企业竞争力和促进企业发展具有重要意义。通 过成本管理,企业可以降低成本、提高产品质量、增加产品 附加值,从而获得更大的利润空间。

成本管理的原则与目标

成本管理完整版ppt课件

原因分析与评价:

1.由于材料采购价格上升致使成本超支了 96 000元,这属于一车间的不可控成本,应 将此超支责任由该车间转出,转由采购部 门承担。

2.由于材料用量降低使得成本节约了120 000元,属于该中心的取得成绩。

三、利润中心

利润中心的涵义 利润中心的类型 利润中心的成本计算 利润中心的考核指标

责任会计的涵义 责任会计的产生与发展 责任会计的内容 责任会计的核算原则

.

责任会计的涵义

责任会计作为现代管理会计的一个重要 分支,是指为适应企业内部经济责任制的 要求,对企业内部各责任中心的经济业务 进行规划与控制,以实现业绩考核与评价 的一种内部会计控制制度。

.

责任会计的内容

□设置责任中心,明确权责范围 □编制责任预算,确定考核标准 □建立跟踪系统,进行反馈控制

24000 责任成本变动率=1006000×100% =-4%(F)

计算结果表明,该成本中心的成本降低额为24 000元, 降低率为4%。

其原因分析如下: 由于材料价格上升对成本的影响: (12-10)×8×6 000=96 000(元)(U) 由于材料用量降低对成本的影响: 10×(8×6 000-10×6 000)=-120000(元)(F) 该成本中心的直接材料成本节约了24 000元

四、投资中心

投资中心的涵义 投资中心的考核指标

.

投资中心的涵义

投资中心是指对投资负责的责任中心。 其特点是不仅要对成本、收入和利润负责, 又对投资效果负责。

投资中心同时也是利润中心,但它又不 同于利润中心,投资中心是处于企业最高 层次的责任中心。

.

成本中心的特点

★成本中心只考评成本费用不考评收益 ★成本中心只对可控成本承担责任 ★成本中心只对责任成本进行考核和控制

成本管理培训ppt课件完整版

03

成本差异分析

定期对比实际成本与预算 成本的差异,找出原因并 采取措施加以纠正。

及时反馈与调整

建立快速反馈机制,对超 出预算的成本及时进行调 整和优化。

持续改进

不断总结经验教训,持续 改进成本控制方法和手段 ,提高成本控制效果。

优化资源配置策略

资源需求分析

深入分析业务需求,明确 所需资源的种类、数量和 质量等要求。

03

成本控制策略

预防性控制策略

制定合理预算

通过历史数据和市场分析,制 定科学合理的成本预算,为后 续成本控制提供基准。

强化成本意识

全员参与成本管理,提高员工 成本意识,形成节约成本的良 好氛围。

优化流程设计

在业务流程设计之初,充分考 虑成本因素,避免不必要的浪 费和支出。

纠正性控制策略

01

02

将资源耗费归集到作业中心, 形成作业成本库。

产品消耗作业

将作业成本库中的成本分配到 产品或服务中。

优点

提供更准确的成本信息,有助 于改进产品定价、组合和盈利 性分析。

缺点

实施难度较大,需要较高的信 息化水平。

目标成本法

01

市场驱动的成本管理

02

跨职能团队的合作

03 价值工程分析

04

优点

缺点

05

以市场为导向,确定目标成本。 研发、采购、生产、销售等部门共同参与成本管理。 通过改进产品设计、生产工艺等方式降低成本。 有助于实现成本降低与产品竞争力提升的双赢。 可能过于关注成本降低而忽视产品质量和创新。

敏感性分析步骤

确定具体经济效益指标;寻找需要分析的不确定性因素;分析每个不确定性因素的波动程度及其对分析指标可能带来 的增减变化情况;确定敏感性因素;选择方案。

目标成本培训资料PPT

Establish ongoing pipeline of information exchange on the Chinese infrastructure and leverage for negotiations with US suppliers.

Develop new tools to use when asked to estimate a part and/or process in China

140 Cost Analysts.

N.A. Cost Opts Organization

Seven Commodity Sections:

Chassis/Brakes, Electrical/Electronics, Safety/Glass/Sealing, Engine Transmission Stamping/HVAC/Interior Trim Exterior Trim/Instrument Panel/Consoles These sections support piece cost and tooling estimate requests submitted by both NA car and NA truck PMTs. The last two sections also are our North American Truck Vehicle center and North American Car Vehicle Center. These two centers’ supervisors are responsible for managing all N.A. vehicle program for Cost Opt.

Components of an Estimate

Develop new tools to use when asked to estimate a part and/or process in China

140 Cost Analysts.

N.A. Cost Opts Organization

Seven Commodity Sections:

Chassis/Brakes, Electrical/Electronics, Safety/Glass/Sealing, Engine Transmission Stamping/HVAC/Interior Trim Exterior Trim/Instrument Panel/Consoles These sections support piece cost and tooling estimate requests submitted by both NA car and NA truck PMTs. The last two sections also are our North American Truck Vehicle center and North American Car Vehicle Center. These two centers’ supervisors are responsible for managing all N.A. vehicle program for Cost Opt.

Components of an Estimate

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

–

– –

客观性 正常性 目标性和尺度性

制定公式

– – –

直接材料标准成本=单位产品直接材料标准耗量× 直接材料标准价格 直接人工标准成本=单位产品标准工时×标准工资 率 制造费用标准成本=变动制造费用率×标准工时+固 定制造费用率×标准工时

标准成本的制订方法

一、直接材料标准成本 用量标准:技术测定 统计平均 价格标准:平均价格 预计价格 二、直接人工标准成本 用量标准:写实测定 经验估计 统计平均 价格标准:预计支付生产工人工资总额÷标准工时 三、变动制造费用标准成本 价格标准:预计发生变动制造费用总额÷标准工时 四、固定制造费用标准成本 价格标准:预计发生固定制造费用总额÷标准工时

制造费用差异分析

制造费用差异为实际制造费用总额与标准制造 费用总额之间的差异。 在进行差异分析时,根据分析要素范围的不同, 又分为两项、三项及四项差异分析法。

两项差异分析法

预算差异 制造费用 差异

能量差异

预算差异=实际制造费用总额-(变动制造费用率×实际产量下标 准工时+固定制造费用标准总额) 能量差异=(变动制造费用率×实际产量下标准工时+固定制造费 用标准总额)-制造费用率×实际产量下标准工时=(基准产能工 时-实际产量下标准工时) ×标准固定制造费用率

直接人工成本差异

直接人工成本差异=人工工资率差异+人工效 率差异。

–

– –

人工工资率差异=(实际工资率-标准工资率)×实 际工时 人工效率差异=(实际工时-标准工时)×标准工资 率 直接人工成本差异=实际工资率×实际工时-标准工 资率×标准工时

实际工作中的直接人工成本差异分析

在实际工作中,可根据实际情况,在上述基本 方法的基础之上,采用多种直接人工成本差异 分析的变化形式,目的是找出差异发生的原因、 明确责任的归属,便于控制。 实际工作中,往往要考虑工人组合和人工的合 理损耗。

计算成本差 异

负责人采 取管理对 策

向负责人提 交成本差异 分析报告

分析成本差异 形成的原因

标准成本系统的作用

算管结合, 强化控制; 明确责任, 协调关系; 简化核算,(期末可将成本差异一次直接转入当期成是指在相当优良的条件下,为实现一 定的目标,生产某种产品应当发生的成本。

目标成本管理实施时的关键

如何使企业上下接受目标成本管理这种思想, 如何发挥他们的主观能动性,以形成全员全面 成本管理的局面。 在技术上的主要难点,如何合理地确定成本目 标,如何利用成本目标对各部门的成本进行日 常控制、考核和分析评价。

(一) 标准成本会计制度

标准成本会计制度的定义及程序 目标标准成本的制订。 标准成本和实际成本的差异分析报告 成本差异的帐务处理

三项差异分析法

制造费 用差异

预算差异 效率差异 能量差异

耗费差异

耗费差异=(实际固定制造费用 – 标准固定制造费用)+ 实 际工时×(实际变动制造费用率 - 标准变动费用率) 效率差异=(实际工时-实际产量下的标准工时) ×变动制 造费用率 产能差异=(基准产能工时-实际产量下标准工时) ×标准 固定制造费用率

标准成本制订时应该注意的问题

在制定标准成本时,须考虑正常的损坏及浪费。 制定人工标准时需考虑“学习曲线”理论。 确定制造费用率时,需正确确定基准生产能力。

–

一般情况下,以正常生产能力为标准。正常生产能力系根据 数年历史数据所确定的生产能力的 预期数量,通常以直接人 工小时或机器小时表示。

直接材料成本差异分析的基本方法

直接材料成本差异=材料价格差异+材料用量差异。 – 材料价格差异=(实际价格-标准价格)×实际用量 – 材料用量差异=(实际用量-标准用量)×标准价格 – 直接材料成本差异=实际价格×实际用量-标准用量×标 准价格

实际工作中的直接材料成本差异分析

在实际工作中,可根据实际情况,在上述基本 方法的基础之上,采用多种材料成本差异分析 的变化形式,目的是找出差异发生的原因、明 确责任的归属,便于控制。

标准成本会计制度的定义

标准成本法:预先确定产品的标准成本,用标 准成本与实际成本进行比较、核算和分析成本 差异的成本核算方法。

标准成本会计制度将成本的事先

规划、成本的过程控制和成本的事 后核算和分析有机地结合在一起。

标准成本会计制度的程序

制定成本 标准 生产产品 产量

汇总计算标 准成本 汇总实际成 本

四项差异分析法

制造费 用差异 预算差异 耗费差异

效率差异 能量差异

能力利用差异 效率差异

预算差异的耗费差异与效率差异同三项差异分析。 产能差异的数量差异与效率差异计算如下:

– –

能力利用差异=(基准产能工时-实际工时)×标准固定制造 费用率 效率差异=(实际工时-实际产量的标准工时)×标准固定制 造费用率

目标成本管理

实现目标利润的关键性因素之一就是进行目标 成本管理。

目标成本的定义及确定程序

目标成本是企业预先规定的作为奋斗目标的未来成本, 它是一种应当发生的成本。 目标成本的确定:

–

–

单位产品的目标成本=产品销售单价-单位产品税金- 单位产品 的目标利润 目标成本总额=产品销售收入- 税金总额- 目标利润总额

45元 70元

中级工

初级工 直接人工合计 变动制造费用

1小时

4小时 5小时 5小时

0.2

0.8 1

5元/小时

2.5元/小时 8元/小时

5元

10元 15元 40元

固定制造费用

合计

5小时

标准产量:6000件

6元/小时

标准固定制造费用总额:180,000元

30元

155元

标准成本和实际成本的差异分析

差异分析的目的在于控制,在于及时发现差异, 分析原因,决定纠正行动,确定责任归属。 成本差异报告要适时,要能对差异产生的原因 进行分析,为管理决策提供依据。

标准在制订后,须根据实际情况,在必要时加以修订, 但修订不可过于频繁,以免减弱标准成本的控制功能。

标准成本卡(例示)

某产品标准卡

项目 直接材料: 标准耗用量 比重 标准价格 单位标准成本

甲材料

乙材料 直接材料合计 直接人工:

2.5公斤

5公斤 7.5公斤

0.33

0.67 1

10元/公斤

9元/公斤

25元

– –

客观性 正常性 目标性和尺度性

制定公式

– – –

直接材料标准成本=单位产品直接材料标准耗量× 直接材料标准价格 直接人工标准成本=单位产品标准工时×标准工资 率 制造费用标准成本=变动制造费用率×标准工时+固 定制造费用率×标准工时

标准成本的制订方法

一、直接材料标准成本 用量标准:技术测定 统计平均 价格标准:平均价格 预计价格 二、直接人工标准成本 用量标准:写实测定 经验估计 统计平均 价格标准:预计支付生产工人工资总额÷标准工时 三、变动制造费用标准成本 价格标准:预计发生变动制造费用总额÷标准工时 四、固定制造费用标准成本 价格标准:预计发生固定制造费用总额÷标准工时

制造费用差异分析

制造费用差异为实际制造费用总额与标准制造 费用总额之间的差异。 在进行差异分析时,根据分析要素范围的不同, 又分为两项、三项及四项差异分析法。

两项差异分析法

预算差异 制造费用 差异

能量差异

预算差异=实际制造费用总额-(变动制造费用率×实际产量下标 准工时+固定制造费用标准总额) 能量差异=(变动制造费用率×实际产量下标准工时+固定制造费 用标准总额)-制造费用率×实际产量下标准工时=(基准产能工 时-实际产量下标准工时) ×标准固定制造费用率

直接人工成本差异

直接人工成本差异=人工工资率差异+人工效 率差异。

–

– –

人工工资率差异=(实际工资率-标准工资率)×实 际工时 人工效率差异=(实际工时-标准工时)×标准工资 率 直接人工成本差异=实际工资率×实际工时-标准工 资率×标准工时

实际工作中的直接人工成本差异分析

在实际工作中,可根据实际情况,在上述基本 方法的基础之上,采用多种直接人工成本差异 分析的变化形式,目的是找出差异发生的原因、 明确责任的归属,便于控制。 实际工作中,往往要考虑工人组合和人工的合 理损耗。

计算成本差 异

负责人采 取管理对 策

向负责人提 交成本差异 分析报告

分析成本差异 形成的原因

标准成本系统的作用

算管结合, 强化控制; 明确责任, 协调关系; 简化核算,(期末可将成本差异一次直接转入当期成是指在相当优良的条件下,为实现一 定的目标,生产某种产品应当发生的成本。

目标成本管理实施时的关键

如何使企业上下接受目标成本管理这种思想, 如何发挥他们的主观能动性,以形成全员全面 成本管理的局面。 在技术上的主要难点,如何合理地确定成本目 标,如何利用成本目标对各部门的成本进行日 常控制、考核和分析评价。

(一) 标准成本会计制度

标准成本会计制度的定义及程序 目标标准成本的制订。 标准成本和实际成本的差异分析报告 成本差异的帐务处理

三项差异分析法

制造费 用差异

预算差异 效率差异 能量差异

耗费差异

耗费差异=(实际固定制造费用 – 标准固定制造费用)+ 实 际工时×(实际变动制造费用率 - 标准变动费用率) 效率差异=(实际工时-实际产量下的标准工时) ×变动制 造费用率 产能差异=(基准产能工时-实际产量下标准工时) ×标准 固定制造费用率

标准成本制订时应该注意的问题

在制定标准成本时,须考虑正常的损坏及浪费。 制定人工标准时需考虑“学习曲线”理论。 确定制造费用率时,需正确确定基准生产能力。

–

一般情况下,以正常生产能力为标准。正常生产能力系根据 数年历史数据所确定的生产能力的 预期数量,通常以直接人 工小时或机器小时表示。

直接材料成本差异分析的基本方法

直接材料成本差异=材料价格差异+材料用量差异。 – 材料价格差异=(实际价格-标准价格)×实际用量 – 材料用量差异=(实际用量-标准用量)×标准价格 – 直接材料成本差异=实际价格×实际用量-标准用量×标 准价格

实际工作中的直接材料成本差异分析

在实际工作中,可根据实际情况,在上述基本 方法的基础之上,采用多种材料成本差异分析 的变化形式,目的是找出差异发生的原因、明 确责任的归属,便于控制。

标准成本会计制度的定义

标准成本法:预先确定产品的标准成本,用标 准成本与实际成本进行比较、核算和分析成本 差异的成本核算方法。

标准成本会计制度将成本的事先

规划、成本的过程控制和成本的事 后核算和分析有机地结合在一起。

标准成本会计制度的程序

制定成本 标准 生产产品 产量

汇总计算标 准成本 汇总实际成 本

四项差异分析法

制造费 用差异 预算差异 耗费差异

效率差异 能量差异

能力利用差异 效率差异

预算差异的耗费差异与效率差异同三项差异分析。 产能差异的数量差异与效率差异计算如下:

– –

能力利用差异=(基准产能工时-实际工时)×标准固定制造 费用率 效率差异=(实际工时-实际产量的标准工时)×标准固定制 造费用率

目标成本管理

实现目标利润的关键性因素之一就是进行目标 成本管理。

目标成本的定义及确定程序

目标成本是企业预先规定的作为奋斗目标的未来成本, 它是一种应当发生的成本。 目标成本的确定:

–

–

单位产品的目标成本=产品销售单价-单位产品税金- 单位产品 的目标利润 目标成本总额=产品销售收入- 税金总额- 目标利润总额

45元 70元

中级工

初级工 直接人工合计 变动制造费用

1小时

4小时 5小时 5小时

0.2

0.8 1

5元/小时

2.5元/小时 8元/小时

5元

10元 15元 40元

固定制造费用

合计

5小时

标准产量:6000件

6元/小时

标准固定制造费用总额:180,000元

30元

155元

标准成本和实际成本的差异分析

差异分析的目的在于控制,在于及时发现差异, 分析原因,决定纠正行动,确定责任归属。 成本差异报告要适时,要能对差异产生的原因 进行分析,为管理决策提供依据。

标准在制订后,须根据实际情况,在必要时加以修订, 但修订不可过于频繁,以免减弱标准成本的控制功能。

标准成本卡(例示)

某产品标准卡

项目 直接材料: 标准耗用量 比重 标准价格 单位标准成本

甲材料

乙材料 直接材料合计 直接人工:

2.5公斤

5公斤 7.5公斤

0.33

0.67 1

10元/公斤

9元/公斤

25元