简化分批法下的成本计算

简化分批法下的成本计算案例

二、分批法下的成本计算案例1.企业基本情况一工厂为小批生产,该工厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。

为了简化核算工作,采用分批法计算成本。

2.成本计算的有关资料该厂20×7年8月各批产品生产成本的有关资料如下:(1)8月份生产批号有:①7720批号:甲产品8件,7月投产,8月全部完工;②7721批号:乙产品l0件,7月投产,8月完工4件;③7822批号:丙产品5件,8月投产,尚未完工;④7823批号:丁产品15件,8月投产,尚未完工;⑤7824批号:戊产品12件,8月投产,尚未完工。

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时;②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时;③7822批号:原材料消耗5 600元,生产工时3 200小时;④7823批号:原材料消耗5 200元,生产工时3 000小时;⑤7824批号:原材料消耗5 000元,生产工时2 100小时。

(3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。

3.成本计算的程序根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。

见表3-8、表3-9、表3-10和表3-11。

表3-8 基本生产成本二级账金额:元注:表中的分配率计算方法:直接人工分配率=15 528÷38820=0.4,制造费用分配率=23 292÷38 820=0.6表3-9 基本生产成本明细账批号:7720# 品名:甲产品完工产量:8件(7月投产,8月全部完工)单位:元表3-10 基本生产成本明细账批号:7721# 品名:乙产品完工产量:10件(7月投产,8月完工4件)单位:元备注:表中的直接材料,采用约当产量法进行分配,完工转出的成本=(24 000÷10)×4=9 600(元)表3-11 基本生产成本明细账批号:7822# 品名:丙产品完工产量:5件(8月投产,尚未完工)单位:元表3-12 基本生产成本明细账批号:7823# 品名:丁产品完工产量:15件(8月投产,尚未完工)单位:元表3-13 基本生产成本明细账批号:7824# 品名:戊产品完工产量:12件(8月投产,尚未完工)单位:元社会实践报告系别:班级:学号:姓名:作为祖国未来的事业的继承人,我们这些大学生应该及早树立自己的历史责任感,提高自己的社多的人将其视为参加社会实践、提高自身能力的机会。

成本计算基本方法举例公式

成本计算基本方法举例公式Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】成本计算基本方法举例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952(2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品 200×年5月单位:元基本生产成本明细帐产品:乙产品 200×年5月单位:元产品成本计算单产品:甲产品 200×年5月单位:元产品成本计算单产品:乙产品 200×年5月单位:元产成品入库会计分录:借:库存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

成本会计 第6-2章 产品成本计算的基本方法---分批法

7月份发生工资费用26400元,制造费用94612元。

520批6月份投产60台,7月份全部完工 521批6月份投产20台,7月份未完工 522批6月份投产30台,7月份全部完工 601批7月份投产50台,7月份完工5台,按计划成本转出 602批7月份投产80台,7月份全部完工

另外,材料成本差异率为-3%,601(本月完工5台,每台 单位计划成本分别为:直接材料292元、直接人工63元、制造费 用876元,合计1231元)。

要求:根据以上资料,计算该厂7月份各批产品成本

材料费用分配表

应贷科目

应借科目

520

521

基本

生产成本

522

601

602

合计

原材料(差异率为-3%)

计划成本

成本差异

实际成本

9000

-270

8730

5300

-159

5141

15000 10000 39300

-450 -300 -1179

14550 9700 38121

163.5 336.0125

产品成本计算表 年7 月

成本项目

A产品60件

总成本

单位成 本

C产品30件

D产品5台

总成本

单位成本 总成本

单位成 本

E产品80台

总成本

单位成 本

直接材料 29910 498.5 17385 579.5 1460

292 9700 121.25

直接人工 6810 113.5 9867 328.9 315

分批法按产品批别设置产品成本明细账。 每批产品的成本计算程序与品种法一样。

10

(二)分批法举例

某企业生产五批产品。该厂设有一个基本生产车间,根据客户 的要求按定单分批组织生产,其成本计算采用一般的分批法。7月 份有关成本计算资料如下:

简化分批法例题

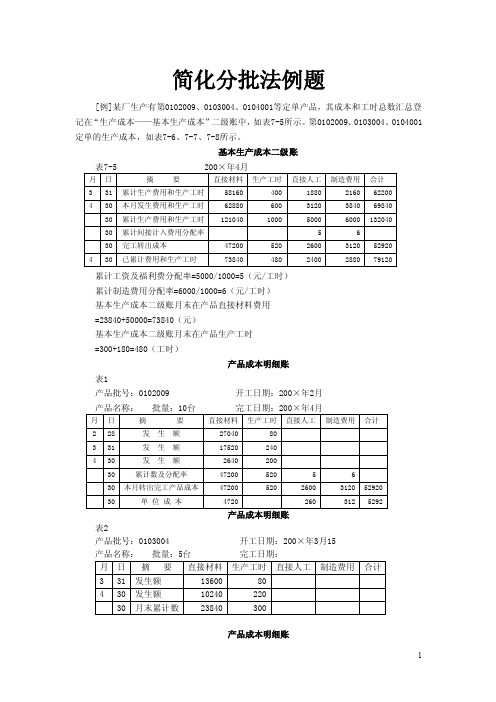

简化分批法例题[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。

基本生产成本二级账累计工资及福利费分配率=5000/1000=5(元/工时)累计制造费用分配率=6000/1000=6(元/工时)基本生产成本二级账月末在产品直接材料费用=23840+50000=73840(元)基本生产成本二级账月末在产品生产工时=300+180=480(工时)产品成本明细账表1产品批号:0102009 开工日期:200×年2月表2产品批号:0103004 开工日期:200×年3月15产品成本明细账表3产品批号:0104001 开工日期:200×年4月5日(分批法)习题1、1、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月份生产情况如下:(1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。

月初直接人工1725元,制造费用2350元。

(2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(3)(3)本月的生产情况,发生的工时和直接材料如下表所示:(4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。

要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。

答案如下:基本生产成本二级帐产品成本明细帐批号:101 投产日期:2月产品名称:甲完工日期:4月产量:10件产品成本明细帐批号:102 投产日期:3月 产品名称:乙 完工日期:4月 产量:5件产品成本明细帐批号:103 投产日期:3月 产品名称:丙完工日期:6月 产量:4件例题:(一)同批产品同时完工的分批法举例某企业9月份的生产情况如下:9871 A产品 100台,7月份投产,9月28日完工;9881 B产品50台,8月份投产,9月末没有产品完工;9891 C产品80台,9月份投产,9月末没有产品完工。

产品成本计算的分批法

27 020 5404

参考答案

产品成本明细帐

产品批号:9421 产品批号 产品名称:乙 产品名称 乙 日期 摘要 批量:10件 批量 件 原材料 24 000 14 400 2 400 9 600 投产日期:8月 投产日期 月 完工日期:9月完工 月完工6件 完工日期 月完工 件 制造 费用 合计

产品成本明细帐

产品批号:9422 产品批号 产品名称:丙 产品名称 丙 日期 9.30 摘要 原材料 本月累计 15 800 批量:5件 批量 件 生产工时 8 300 投产日期:8月 投产日期 月 完工日期: 完工日期 工资 制造费用 合计

产品成本明细帐

产品批号:9423 产品批号 产品名称:丁 产品名称 丁 日期 9.30 摘要 原材料 本月发生 11 080 批量:6件 批量 件 生产工时 8 220 投产日期:9月 投产日期 月 完工日期: 完工日期 工资 制造费用 合计

13812 55420 14412 60500

工资及福利费累计分配率=18816/47040=0.4 注:工资及福利费累计分配率 工资及福利费累计分配率 制造费用累计分配率=28224/47040=0.6 制造费用累计分配率 32400=18000(甲)+14400(乙) 甲 乙

参考答案

产品成本明细帐

四.简化的分批法 简化的分批法 (一)简化原因 一 简化原因 小批、单件生产的企业, 小批、单件生产的企业,在月份内投产的产品批数 往往较多,月末未完工的批数也较多, 往往较多,月末未完工的批数也较多,在月份内各种间 接计入费用在各批产品之间进行分配的工作量很大。 接计入费用在各批产品之间进行分配的工作量很大。 因此, 因此,在投产批数繁多而且月末未完工批数较多的 企业,常采用一种不分批计算在产品成本的分批法 不分批计算在产品成本的分批法( 企业,常采用一种不分批计算在产品成本的分批法(也 累计间接计入费用分配法), ),以简化间接计入费用的 称累计间接计入费用分配法),以简化间接计入费用的 分配。 分配。

简化分批法

累计

54220 163500 65400 81750 201370

9 30 累计分配率 - - 0.4 0.5 -

9 30 9 30

本月完工 产品转出

在产品

10365 41460 16584 20730 47679

明细账汇总登记 汇总/分配率计算

43855 122040 48816 61020 153691

在产品

11125 32310

“产品成本明细账”作用:

❖ 在各批产品完工之前,各批产品明细账账内

只需按月登记“直接计入费用”和“生产工时”。

❖有完工产品时,计算、登记某批完工产品应分配计入 的“间接计入费用”和“直接计入费用”;

❖ 不分配计算各批在产品的“间接计入费用”;

(二)简化分批法的特点

1、帐簿设置 在按产品批别设置“产品成本明细账”的同时, 必须设立“基本生产成本二级帐”;

引入:简化分批法 ❖上例为传统的分批法

当月发生的 直接计入费用 生产费用

间接计入费用

❖存在问题:

需要在各批产品 之间进行分配

如果同一月份投产的产品批数非常多; 此时,将当月发生的各项间接计入费用全部 分配给各批产品,费用分配工作将非常繁重。

❖解决方法:采用“简化分批法” 基本思想

将各批产品的间接计入费用在“基本生产成 本二级帐”中先累计起来,不在发生月份分配;

汇总/倒挤

倒挤/分配率计算

产品成本明细帐

产品批号:2041 购货单位:大恒公司 投产日期:8月

产品名称:乙

批量:12件

完工日期:9月完成2件

月日

摘要 原材料 生产 工资及 制造 合计

直接计入费用

工时 福利费 费用

第八章分批法

第八章:成本核算方法-分批法【知识目标】通过本章学习,应了解分批法的含义、特点、和适用范围【能力目标】通过本章学习,应掌握分批法的成本计算程序,掌握简化分批法的特点和计算程序第一节分批法概述一、分批法的概念及适用范围(一)分批法概念分批法是以产品批别作为成本计算对象来设置“生产成本明细账”,归集生产费用,计算产品成本的一种方法。

(二)分批法的适用范围分批法适用于小批、单件的生产企业。

如精密仪器、专用工具模具、专用设备的制造以及新产品的试制等企业。

主要有以下几种情况:1、根据购买者定单生产企业。

这些企业专门根据客户的要求,生产特殊规格和特定数量的产品;也可能根据客户的设计图样生产多件同样规模的产品,如特种仪器的小批生产等。

2、产品种类经常变动的小规模制造厂。

这类企业规模小,工人数量少,要不断根据市场需要变动产品的种类和数量,不可能按产品设置流水线大量生产,必须按每批产品的投产来计算成本,如小五金厂的生产。

3、承揽修理业务的工厂。

这类企业往往根据合同规定,在生产成本基础上加约定利润进行结算,所以要提供每次修理业务的成本,如修船等业务。

修理业务有多种多样,均应根据承接的各种修理工作分别计算成本,向客户收取货款。

4、新产品试制车间。

专门试制、开发新产品的车间,要按新产品的种类分别计算成本。

总之,这些企业的共同特点是一批产品通常不重复生产,即使重复也是不定期的。

因为这类企业生产产品的品种、规格及批量是按照购货单位的定单来确定的。

由于各份定单所定购产品的品种、规格不同,生产工艺过程各异,因此企业是按照购货单位定单的要求分批地组织生产的,就需要计算各批产品的成本。

二、分批法的特点1、以产品批号或定单作为成本计算对象,据以开设“基本生产成本明细账”归集生产费用和计算产品成本在单件小批生产的企业中,产品的品种和每批产品的批量往往根据购货单位的定单确定,因而按照产品批别计算产品成本,也就是按照定单计算产品成本,所以又称定单法。

成本会计-成本计算的基本方法(三)_真题无答案-交互

成本会计-成本计算的基本方法(三)(总分100, 做题时间90分钟)一、简答题1.简述生产按组织管理方式的分类。

SSS_TEXT_QUSTI2.简述生产特点和管理要求对产品成本计算的影响。

SSS_TEXT_QUSTI3.简述成本计算的基本方法。

SSS_TEXT_QUSTI4.简述成本计算基本方法与辅助方法的区别。

SSS_TEXT_QUSTI5.简述结合应用几种不同成本计算方法的内涵。

SSS_TEXT_QUSTI6.简述生产单一产品和多种产品的企业在应用品种法上的区别。

SSS_TEXT_QUSTI7.简述品种法的核算程序。

SSS_TEXT_QUSTI8.简述分批法的适用范围。

SSS_TEXT_QUSTI9.简述分批法的核算程序。

SSS_TEXT_QUSTI10.简述分步法的适用范围。

SSS_TEXT_QUSTI11.简述简化分批法的适用条件。

SSS_TEXT_QUSTI12.简述简化分批法的特点。

SSS_TEXT_QUSTI13.简述逐步结转分步法的计算程序。

SSS_TEXT_QUSTI14.简述综合结转分步法的优缺点。

SSS_TEXT_QUSTI15.简述分项结转分步法的优缺点。

SSS_TEXT_QUSTI16.简述逐步结转分步法与平行结转分步法的区别。

SSS_TEXT_QUSTI17.简述平行结转分步法的优缺点。

SSS_TEXT_QUSTI二、计算题XY公司采用品种法计算产品成本。

该公司生产A、B两种产品,月末在产品成本只包括原材料价值,不分摊人工和其他费用。

A、B两种产品的共同费用按工人工资的比例分配。

该企业201×年9月初在产品(A产品)的实际成本为150万元,B产品无在产品,9月末经盘点,A产品尚有在产品负担的原材料40万元。

B 产品全部完工。

9月份发生下列经济业务:(1)基本生产车间领用原材料,实际成本为320万元,其中220万元用于A 产品生产,100万元用于B 产品生产。

成本会计分批法

1、某企业采用简化分批法计算甲产品各批产品成本。

3月份各批产品成本明细账中有关资料如下:1023批号:1月份投产22件。

本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件。

本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产15件。

全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程)答:基本生产成本二级帐1023批2011批全部产品累计工时=8750+12152+2028=22930工资及福利费累计分配率=36688/22930=1.6制造费用累计分配率=55032/22930=2.41023批号:完工产品成本=79750+8750*1.6+8750*2.4=1147502011批号:完工20件的原材料费用=108750/30*20=72500完工产品所耗工时=12152/(20+10*80%)*20=8680完工产品成本=72500+8680*1.6+8680*2.4=1072202、某批产品6月投产,批量为10台。

采用分批法计算成本。

本月(8月)完工6台。

原材料是在生产开始时一次投入,原材料费用可以按照完工产品和月末在产品实际数量比例分配;其他费用采用约当产量比例法在完工产品与月末在产品之间进行分配,在产品完工程度为60%。

产品成本明细帐及有关费用的资料如下:产品成本明细帐批别:××批量:10台投产日期:6月本月完工6台要求:(1)将费用在完工产品和在产品之间进行分配;(2)计算完工6台产品总成本和单位成本,将计算结果填入表内。

简化的分批法解读

(6)制造费用。该厂规定制造费用按产品 的实用工时比例,在甲、乙两种产品之间 进行分配。 (7)完工产品和月末在产品之间的费用分 配。甲产品的消耗定额比较准确、稳定, 但各月在产品数量变动较大,因而采用定 额比例法分配完工产品费用和月末在产品 费用。原材料费用按定额原材料费用比例 分配,其他各项费用均按定额工时比例分 配。

(3)固定资产折旧费用。3月份的折旧额为:基 本生产车间6500元,供电车间500元,供水车间 800元。 (4)材料费用。根据3月份材料领退凭证汇总的 材料费用为: 甲产品:直接材料费用7600元。 乙产品:直接材料费用38500元。 辅助生产车间:供电:直接材料费用3200;供水: 直接材料费用2500元。 基本生产车间:机物料消耗4962元,其他费用 3830元。 供电车间:机物料消耗790元,其他费用200元。 供水车间:机物料消耗580元,其他费用120元。

(5)辅助生产费用。该厂规定辅助生产费用按 计划成本分配。辅助生产的计划单位成本为:电 每度0.35元,水每吨1.6元。辅助生产的成本差异 全部计入管理费用。 供电车间供电176000度。各单位耗电数量为: 供水车间动力用14400度,照明用电1100度;基 本生产车间动力用148500充,照明用4500度; 行政管理部门用7500度。 供水车间提供水21500吨。各单位耗用数量 为:供电车间1500吨,基本生产车间18000吨, 行政管理部门2000吨。 基本生产车间的动力费用,按照产品的实用 工时比例,在甲、乙两种产品之间进行分配。生产,产 品批数多,而且月末有许多批号未完工,因而 采用简批的分批法计算产品成本. (1)9月份生产批号有: 2020批号:甲产品5件,8月投产,9月20号全 部完工. 2021批号:乙产品10件,8月投产,9月完工6 件. 2022批号:丙产品5件,8月末投产,尚未完工. 2023批号:丁产品6件,9月初投产,尚未完工.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本月累计

24 000

21 500

31

分配率

31

完工分配费用

31

完工转出

31

月末在产品

备注:表中的直接材料,采用约当产量法进行分配

表11基本生产成本明细账

批号:7822#品名:丙产品

完工产量:5件(8月投产,尚未完工)单位:元

20×7年

摘要

直接材料

生产工时

直接人工

制造费用

合计

月

日831本月 Nhomakorabea计5 600

96 620

31

分配率

31

完工转出

31

月末在产品

注:表中的分配率:直接人工分配率,制造费用分配率

表9基本生产成本明细账

批号:7720#品名:甲产品

完工产量:8件(7月投产,8月全部完工)单位:元

20×7年

摘要

直接材料

生产工时

直接人工

制造费用

合计

月

日

7

31

本月累计

8 000

4 000

8

31

本月发生

10 000

②7721批号:乙产品l0件,7月投产,8月完工4件;

③7822批号:丙产品5件,8月投产,尚未完工;

④7823批号:丁产品15件,8月投产,尚未完工;

⑤7824批号:戊产品12件,8月投产,尚未完工。

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:

①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时;

简化分批法下的成本计算

1.企业基本情况

中南公司第二分厂属于小批生产,该分厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。为了简化核算工作,采用简化的分批法计算成本。

2.成本计算的有关资料

中南公司第二分厂20×7年8月各批产品生产成本的有关资料如下:

(1)8月份生产批号有:

①7720批号:甲产品8件,7月投产,8月全部完工;

3 200

表12基本生产成本明细账

批号:7823#品名:丁产品

完工产量:15件(8月投产,尚未完工)单位:元

20×7年

摘要

直接材料

生产工时

直接人工

制造费用

合计

月

日

8

31

本月累计

5 200

3 000

表13基本生产成本明细账

批号:7824#品名:戊产品

完工产量:12件(8月投产,尚未完工)单位:元

20×7年

②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时;

③7822批号:原材料消耗5 600元,生产工时3 200小时;

④7823批号:原材料消耗5 200元,生产工时3 000小时;

⑤7824批号:原材料消耗5 000元,生产工时2 100小时。

3.成本计算的程序

根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。见表8、表9、表10和表11。

表8基本生产成本二级账金额:元

20×7年

摘要

直接材料

生产工时

直接人工

制造费用

合计

月

日

8

31

本月累计

57 800

38 820

15 528

23 292

摘要

直接材料

生产工时

直接人工

制造费用

合计

月

日

8

31

本月累计

5 000

2 100

5 020

31

本月累计

18 000

9 020

31

分配率

31

分配费用

31

完工转出

表10基本生产成本明细账

批号:7721#品名:乙产品

完工产量:10件(7月投产,8月完工4件)单位:元

20×7年

摘要

直接材料

生产工时

直接人工

制造费用

合计

月

日

7

31

本月累计

4 000

1 500

8

31

本月发生

20 000

20 000

(3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

(4)此外,期末完工产品工时总额为23 O2O小时,其中:6720批号的甲产品全部完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。