8_8_各地区财政支出_2010年_

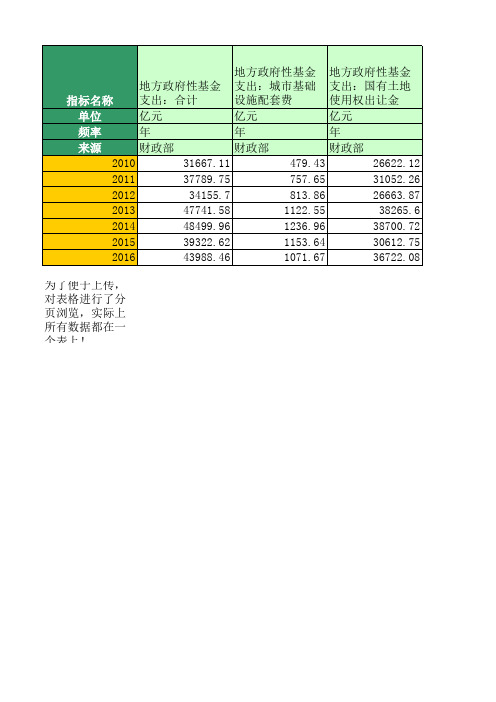

地方政府性基金支出(2010年至2016年)

指标名称 单位 频率 来源 2010 2011 2012 2013 2014 2015 2016

地方政府性基金 支出:合计 亿元 年 财政部 31667.11 37789.75 34155.7 47741.58 48499.96 39322.62 43988.46

地方政府性基金 支出:城市基础 设施配套费 亿元 年 财政部 479.43 757.65 813.86 1122.55 1236.96 1153.64 1071.67

地方政府性基金 支出:车辆通行 费 亿元 年 财政部 818.63 1191.47 1205.29 1374.2 1488.07 1538.74 1391.56

地方政府性基金 支出:无线电频 率占用费 亿元 年 财政部 11.16 16.57 21.79 20.78 24.67

地方政府性基金 支出:其他政府 性基金 亿元 年 财政部 148.1 280.63 369.72 448.84 503.76 789.86 619.77

地方政府性基金 支出:小型水库 移民扶助基金 亿元 年 财政部 6.05 10.98 10.68 13.6 10.86 16.77 49.47

地方政府性基金 支出:国家重大 水利工程建设基 金 亿元 年 财政部 2.38 59.4 75.49 114.95 108.61 181.83 166.66

地方政府性基金 支出:农业土地 开发资金 亿元 年 财政部 148.66 186.42 169.5 204.78 196.36 155.88 112.84

地方政府性基金 支出:大中型水 库库区基金 亿元 年 财政部 16.28 21.83 24.78 24.8 40.75 49.67 279.93

地方政府性基金 支出:三峡水库 库区基金 亿元 年 财政部 6.03 5.87 7.19 5.16 5.43 10.67

地方财政预算支出:河北(1990年至2016年)

指标名称 单位 频率 来源 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 地方财政一般预算 支出:河北:石家 庄市 亿元 年 国家统计局 16.79 18.57 23.51 28.88 32.77 39.9 45.04 50.25 59.72 68.87 80.23 92.97 108.16 128.25 163.17 193.79 240.92 305.16 403.54 464.09 522.94 566.49 682.39 746.1 地方财政一般预算 支出:河北:石家 庄市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:唐山 市 亿元 年 国家统计局 20.22 16.29 21.63 24.83 27.81 32.05 35.22 40.52 52.19 59.6 73 97.56 127.79 151.54 192.94 257.04 285.77 332.43 441.68 490.31 524.66 592.26 地方财政一般预算 支出:河北:唐山 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:秦皇 岛市 亿元 年 国家统计局 7.81 9.53 11.19 12.69 14.91 17.05 16.92 18.38 22.71 25.67 30.41 34.28 44.08 55.42 72.34 94.19 103.72 135.74 168.62 199.97 211.96 228.3 地方财政一般预算 支出:河北:秦皇 岛市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:邯郸 市 亿元 年 国家统计局 13.22 11.01 13.14 17.67 19.98 22.65 25.81 28.82 35.96 43.31 48.32 63.67 83.84 109.56 130.31 154.99 197.72 263.86 328.63 379.58 404.67 515.63 地方财政一般预算 支出:河北:邯郸 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:邢台 市 亿元 年 国家统计局 7.96 9.47 11.44 14.23 15.39 17.39 19.15 21.95 26.75 30.35 35.71 41.16 51.88 68.05 83.33 109.72 132.63 172.34 214.61 250.25 294.62 373.67 地方财政一般预算 支出:河北:邢台 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:保定 市 亿元 年 国家统计局 3.84 4.64 18.36 22.84 26.22 29.84 32.78 39.35 44.18 53.67 59.56 69.14 86.11 103.66 130.94 166.28 200.36 268.9 332.67 383.57 457.59 566.8 地方财政一般预算 支出:河北:保定 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:张家 口市 亿元 年 国家统计局 10.36 9.7 11.54 13.5 14.8 16.87 18.23 22.07 27.85 39.46 37.68 52.7 58.7 68.61 92.25 111.09 155.23 181.73 231.52 266.56 329.71 390.26 地方财政一般预算 支出:河北:张家 口市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:承德 市 亿元 年 国家统计局 6.71 6.27 7.53 9.26 9.93 10.94 12.71 15.37 22.38 27.82 29.31 37.81 48.52 62.18 76.05 106.83 129.73 155.92 192.36 235.8 254.32 292.54 地方财政一般预算 支出:河北:承德 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:沧州 市 亿元 年 国家统计局 7.94 9.48 11.75 14.2 16.41 19 21.68 24.75 30.8 38.04 43.59 50.2 62.97 80.6 100.58 124.99 157.54 213.13 264.35 311.57 381.27 484.83 地方财政一般预算 支出:河北:沧州 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:廊坊 市 亿元 年 国家统计局 6 6.75 8.5 9.57 11.52 13.71 16.14 18.44 22.93 28.16 32.71 39.64 47.98 60.75 84.17 106.55 132.15 179.64 227.95 268.04 302.51 481.94 地方财政一般预算 支出:河北:廊坊 市市辖区 亿元 年 国家统计局 地方财政一般预算 支出:河北:衡水 市 亿元 年 国家统计局 5.35 6.48 8.12 10.38 11.38 13.03 14.45 15.17 18.64 20.75 23.49 29.06 39.3 44.06 55.58 66.78 90.41 112.1 137.42 160.81 242.57 268.93 地方财政一般预算 支出:河北:衡水 市市辖区 亿元 年 国家统计局

2010年北京公务员考试行测资料分析模拟试题四

2010年北京公务员考试行测资料分析模拟试题四所给出的图、表、文字或综合性资料均有若干个问题要你回答。

你应根据资料提供的信息进行分析、比较、计算和判断处理。

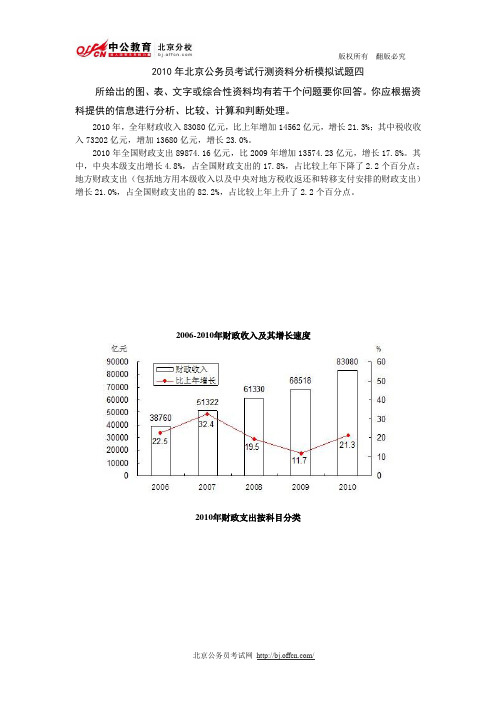

2010年,全年财政收入83080亿元,比上年增加14562亿元,增长21.3%;其中税收收入73202亿元,增加13680亿元,增长23.0%。

2010年全国财政支出89874.16亿元,比2009年增加13574.23亿元,增长17.8%。

其中,中央本级支出增长4.8%,占全国财政支出的17.8%,占比较上年下降了2.2个百分点;地方财政支出(包括地方用本级收入以及中央对地方税收返还和转移支付安排的财政支出)增长21.0%,占全国财政支出的82.2%,占比较上年上升了2.2个百分点。

2006-2010年财政收入及其增长速度2010年财政支出按科目分类21.2010年财政支出中,中央本级支出多少亿元:A.15012B.15998C.16325D.1686322.2010年财政支出中,教育支出比住房保障支出多:A.2.52倍B.3.35倍C.4.38倍D.5.58倍23.2009年,税收收入占全年财政收入的比重是:A.87%B.88%C.91%D.95%24.2006年至2010年,我国财政收入年均增长量是:A.8864B.11080C.12980D.1304525.能够从上述材料中推出的是:A.2009年,地方财政支出占财政支出的比重低于中央本级财政支出占的比重B.2010年,财政支出按科目划分,教育类支出是最多的C.2010年,全年财政收支相差6794.14亿元D.2010年,地方财政支出大约是73876亿元第五部分资料分析21.【答案】B【解析】89874.16×17.8%≈89874.16×(15%+2.5%+0.3%)≈8987+4493+2247+ (15727)约为15727+260=15987,89874.16×17.8%≈17800×89.87%≈17800×(1-10%)≈16020,比这个值应该要小才对。

国务院关于规范财政转移支付情况的报告-

国务院关于规范财政转移支付情况的报告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国务院关于规范财政转移支付情况的报告--2007年6月27日在第十届全国人民代表大会常务委员会第二十八次会议上财政部部长金人庆全国人民代表大会常务委员会:根据全国人大常委会的安排,受国务院委托,我着重就规范中央对地方财政转移支付情况向本次常委会会议报告,请予审议。

财政转移支付制度是落实科学发展观、优化经济社会结构、促进基本公共服务均等化和区域协调发展的重要制度安排。

长期以来,党中央、国务院对建立和完善财政转移支付制度非常重视,提出了一系列指导方针,全国人大对此十分重视,积极给予指导并提出明确要求。

各地区、各部门认真贯彻落实,转移支付体系不断完善,转移支付管理不断加强,转移支付的职能作用得到进一步发挥。

但受一些因素制约,现行转移支付制度也存在一些问题,需要进一步研究并逐步加以规范。

一、财政转移支付基本情况(一)建立和完善财政转移支付体系,促进地区间基本公共服务均等化。

1994年实施分税制财政管理体制改革后,实施税收返还,将中央通过调整收入分享办法集中的地方收入存量部分返还地方,保证地方既得利益。

目前中央对地方税收返还包括增值税、消费税两税返还和所得税基数返还。

其中,增值税、消费税两税返还按1:0.3增长比率计算,所得税基数返还为固定数额。

中央财政并不拥有税收返还的分配权、使用权,这部分收入实际上是地方财政可自主安排使用的收入,在预算执行中通过资金划解直接留给地方。

2006年中央财政对地方税收返还3930.22亿元。

这部分收入作为中央财政收入计算,2006年中央财政收入占全国财政收入的比重为52.8%;如果将其视同地方财政收入,则2006年中央财政收入占全国财政收入的比重为42.6%。

2010年两会的主要内容

“2010年两会的主要内容两会”是“全国人民代表大会”和“中国人民政治协商会议”的简称。

每年3月份“两会”先后召开全体会议一次,每5年称为一届,每年会议称X届X次会议。

“两会”召开的意义在于:将“两会”代表从人民中得来的信息和要求进行收集及整理,传达给党中央,“两会”代表是代表着广大选民的一种利益的,代表着选民在召开两会期间,向政府有关部门提出选民们自己的意见和要求。

地方每年召开的人大和政协也称为两会,通常召开的时间比全国“两会”时间要早。

一:政改温家宝:今年继续深化重点领域和关键环节改革,实现新突破温家宝在报告中指出,今年要继续深化重点领域和关键环节改革,努力实现新的突破。

我们要继续推进国有经济布局和结构战略性调整。

加快大型国有企业特别是中央企业母公司的公司制改革,实现产权多元化,完善法人治理结构。

加快推进垄断性行业改革,推进公用事业改革,切实放宽市场准入,积极引入竞争机制。

着力营造多种所有制经济公平竞争的市场环境,更好地促进非公有制经济发展。

温家宝说,深化资源性产品价格和环保收费改革,作为节约能源资源、保护环境、实现可持续发展的重要举措。

要扩大用电大户与发电企业直接交易试点,推行居民用电用水阶梯价格制度,健全可再生能源发电定价和费用分摊机制。

完善农业用水价格政策。

改革污水处理、垃圾处理收费制度。

扩大排污权交易试点。

在推进这些改革中要注意协调好各方面利益关系,决不能让低收入群众的基本生活受到影响。

要继续推进财税体制改革。

健全公共财政体系。

完善财政转移支付制度,加大一般性转移支付,增强地方政府提供基本公共服务的能力。

健全省以下财政管理体制,完善县级基本财力保障机制,推进省直管县财政管理方式改革。

全面编制中央和地方政府性基金预算,试编社会保险基金预算,完善国有资本经营预算制度。

继续做好增值税转型工作。

推进资源税改革。

统一内外资企业和个人城建税、教育费附加制度。

健全金融体系是应对国际金融危机冲击的重要举措。

财政系统违纪案件的特点、易发环节及8个典型违纪案例

财政系统违纪案件的特点、易发环节及8个典型违纪案例审计号 2022-02-25 08:30声明:本文来源纪法实务、资源环境审计等公众号,在此致谢!本公众号尊重原创、分享知识。

一、财政系统腐败问题的特点第一,腐败问题易发多发,贪污挪用私分类犯罪比重大。

财政部门掌握的资金分配权, 是一种稀缺的社会资源分配权,寻租空间大。

本文以“Alpha——法律智能操作系统”为检索工具,在全文部分输入“财政局”、以“贪污贿赂罪”“渎职罪”为案由、以“判决”为文书类型,检索出相关案件18001件。

其中,贪污挪用私分案件8840件,占案件总数的49.11%,比各系统该类案件总数占贪污贿赂渎职案件总数的比例约高13个百分点;贿赂案件5859件,占案件总数的32.55%,比各系统该类案件总数占贪污贿赂渎职案件总数的比例约低16个百分点;渎职案件3302件,占案件总数的18.34%,比各系统该类案件总数占贪污贿赂渎职案件总数的比例约高3个百分点。

综上,财政系统工作人员实施贪污挪用私分类犯罪案件总量大,且占本系统职务犯罪案件的比重大,应当重点惩治和预防此类职务犯罪行为。

第二,腐败问题主要集中在资金申请与拨付方面。

资金拨付主要表现为两方面:一是涉及财政补贴、产业扶持、项目支持等专项资金的申请和拨付,具体包括粮食直补、环保专项资金、垃圾及污水处理专项资金、小型公益林建设专项资金、农业专项资金和农业综合开发资金、地方特色产业中小企业发展资金和相关财政贴息资金、困难企业岗位补贴资金、国家淘汰落后产能补贴资金等项目和资金的申请和拨付;二是涉及政府项目工程款的拨付。

政府工程项目的资金需要财政部门的审核才能进行拨付,所以相关工程负责人为了使资金拨付到位,常常向财政系统工作人员行贿。

因此,财政系统的贿赂类犯罪主要是工作人员利用了拨付资金的影响力。

第三,渎职类犯罪主要表现为审核、把关不严。

财政系统工作人员的渎职犯罪主要有两种形式:一是对财政补贴的申请资料把关不严,导致虚假申报或重复申报;二是项目验收流于形式,验收人员没有履行现场勘验等职责,直接认定项目建设符合要求并拨付财政补助资金。

我国宏观经济运行数据(2010年10月)

自于 国 家统 计 局 、 中 国人 民 银 行 、财政 部 、中国 海 关 总 署 。 注 : 以 上 能 源 数 据 来 自 同 家 统 计 局 ,原 煤 产 量 数 据 来 自 于 煤 炭 协 会 ,能 源 消 费 数 据 由 国网 能 源研 究 院测 算 , 电 力 建设 、电 力生 产 和 电 力消 费 数 据 来 自中 电 联 ,部 分 数 据 为 快 报 1 。 5径 ( 网能 源 研 究 院 经济 与 能 源 供 需研 究 所 ) 国

第1 பைடு நூலகம் 2

能 治 技 木 ;

衙

统 计 数 据

我 国宏观 经 济运 行数 据 (0 21 0年 1 ) 0月

我 国 能源 电力主 要 月度数 据

(0 21 0年 1 ) O月

财 政 收 入/ 元 亿 财 政 支 出/ 元 亿 政

和 f Ml 累计 1/Y 元 7亿

7 8 03 6 . 1. 7 9 . 2 . 48 0 8 98 1 5 6 4 83 8 . 3 . 6 9 . 2 . 85 0 9 33 23

—

财

2 33 5

2 . 21

货 M2 f 累计1/ 亿 元 万

币

—

6 9 9.8

1 3 9_

新 增 人 民 币贷 款/ 元 亿

58 7 7

—

6 8 8 78

一

注 : 1 表 中 “ ”表 示 此 数 据 未 公 开 发 布 ;2 M1为 狭 义 货 币供 应 量 . . 一 . 等 于 流 通 中 现 金 与 企 事 业 单 位 活 期 存 款 之 和 ;M2为广 义货 币 供

关于2010年全国各地区人均收入与支出水平的spss数据分析[1]

四、非参数检验—多配比样本分参数检验

数据中我国农村家庭居民人均消费包括食品、衣着、居住、家庭设备、 交通及通讯、文教娱乐、医疗保健、和其他8个指标,为了比较清楚的 了解这8项指标对我国农村居民人均消费总体的影响,以及其大概的消 费动向,可以利用多配比样本的非参数检验对各个指标进行检验。检验 结果如下:

P-值小于显著性水平a,因此应拒绝原假设,认为不 df 渐近显

同消费形式下的消费额数据的分布存在显著差异, 著性

7 .000

其中食品消费占得比重最多。也就是说,在8项指标 a. Friedman 检

中,食品消费指标对我国农村居民人均消费总额的 验

影响最大,其次是居住条件。

检测

生活消费 支出合计

单个样本统计量 均值的标

N 均值 标准差 准误 31 4087.2623 1949.53570 350.14695

表2-1

t 生活消费 -1.179 支出合计

单个样本检验

检验值 = 4500

差分的 95% 置信区

Sig.

间

df (双侧) 均值差值 下限

上限

30 .248 -412.73774 -1127.8332 302.3577

Spss 统 计 数 据 分 析 期 末 作 业

一、数据的简单处理 在数据文件建立好后,通常还需要对待分析的数据进行必要的预加工处 理,这是数据分析过程中不可缺少的一个关键环节。首先,为了便于数 据的浏览,快捷的找到数据的最大值和最小值,同时,快捷的发现数据 的异常值,先将数据按照降序重新进行排列;其次,为了粗略的把握数 据的分布,实现数据的离散化处理和对数据进行频数分析,和对数据进 行频数分析,利用spss软件中的分组功能对数据进行简单的分组。由于

2010年政府收支分类科目支出功能分类修订前后对照表

02

制造业

03

建筑业

03

建筑业

04

电力监管支出

04

电力监管支出

05

工业和信息产业监管支出

05

工业和信息产业监管支出

06

安全生产监管

06

安全生产监管

07

国有资产监管

07

国有资产监管

08

支持中小企业发展和管理支出

08

支持中小企业发展和管理支出

99

其他采掘电力信息等事务支出

99

其他资源勘探电力信息等事务支出

216

粮油物资储备管理等事务

修改名称

216

商业服务业等事务

01

粮油事务

调到22201款

02

商业流通事务

02

商业流通事务

03

物资储备

调到22202款

05

旅游业管理与服务支出

05

旅游业管理与服务支出

06

涉外发展服务支出

06

涉外发展服务支出

99

其他粮油物资储备管理等事务支出

修改名称

99

其他商业服务业等事务支出

新增

03项“实施减轻农业用水负担综合改革补助”

新增

04项“国有农场分离办社会职能改革补助”

新增

05项“对村民委员会和村党支部的补助”

新增

99项“其他农村综合改革支出”

214

交通运输

214

交通运输

215

采掘电力信息等事务

修改名称

215

资源勘探电力信息等事务

01

采掘业

修改名称

01

资源勘探开发和服务支出

02

10-01 财政收入及支出(1978-2013)

10-01 财政收入及支出(1978-2013) 单位:万元 年份 财政总收入 地方公共财政预算收入 公共财政预算支出 全市 市区 全市 市区 全市 市区 1978 94102 73396 - - 16170 7779 1979 103259 81885 - - 20334 11289 1980 118529 94015 - - 21726 11867 1981 128564 100645 - - 23964 13891 1982 140510 107298 - - 24945 13687 1983 153941 116559 - - 32765 17822 1984 172996 130757 - - 46937 28710 1985 186472 131923 - - 57710 35435 1986 205952 141943 - - 73213 43959 1987 226262 152268 - - 70717 41011 1988 246961 161208 - - 95655 53031 1989 255003 156649 - - 113571 61534 1990 252503 149904 - - 118167 62587 1991 267597 158130 - - 123134 62403 1992 286394 168341 - - 132814 65984 1993 394946 233670 - - 185168 90545 1994 484597 300014 197292 116733 215415 102430 1995 551262 339828 230431 135041 249050 120084 1996 635334 414557 268438 169987 302390 151016 1997 740725 485650 312797 196885 363834 197054 1998 869824 585615 368484 236269 424478 237221 1999 1026577 689394 449593 288002 563524 335243 2000 1428519 970937 691891 599910 734328 445698 2001 1884608 1612225 1042789 884738 1049330 849479 2002 2571408 2235021 1183153 1022964 1410199 1166298 2003 3297091 2861459 1503888 1290778 1635948 1340463 2004 3957516 3488744 1974523 1712813 1956282 1602303 2005 5207930 4584112 2504565 2172575 2383344 1957619 2006 6244906 5484645 3013888 2616084 2754809 2254347 2007 7884237 6929667 3916195 3421403 3357153 2747060 2008 9105489 7991043 4553531 3972842 4196674 3454599 2009 10194264 8965758 5207899 4535191 4903983 4000324 2010 12454323 10988265 6713413 5894414 6165836 4988197 2011 14889206 13009046 7851524 6822765 7475004 5971740 2012 16278879 14244888 8599875 7475989 7862800 6222930 2013 17349750 15157584 9452020 8207264 8557370 6662314

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位:亿元一 般一 般预算支出公共服务

地方合计73884.438499.74157.024642.5011829.06 北 京2717.32239.574.70180.94450.22 天 津1376.8498.070.8884.92229.56 河 北2820.24358.137.08176.08514.30 山 西1931.36215.833.30121.84328.58 内蒙古2273.50254.533.88120.45322.11

辽 宁3195.82352.407.58191.29405.39 吉 林1787.25198.043.70109.30250.20 黑龙江2253.27222.574.92134.85299.14

上 海3302.89226.027.25187.25417.28 江 苏4914.06631.2412.93326.80865.36 浙 江3207.88434.296.43260.67606.54 安 徽2587.61273.724.63119.48386.31 福 建1695.09211.913.27120.60327.77 江 西1923.26218.754.09107.49297.50 山 东4145.03544.3110.41244.03770.45

河 南3416.14478.694.16189.72609.37 湖 北2501.40314.932.00166.87366.57 湖 南2702.48367.207.49159.14403.10 广 东5421.54685.3911.09495.80921.48 广 西2007.59268.767.26125.14366.84 海 南581.3462.441.9143.9498.33

重 庆1709.04168.496.1891.84240.46 四 川4257.98407.318.53218.38540.65 贵 州1631.48212.693.66101.46292.06 云 南2285.72246.506.53145.42374.79 西 藏551.0472.353.0641.3360.80

陕 西2218.83287.292.90111.50377.79 甘 肃1468.58145.751.7770.45228.23 青 海743.4055.200.7935.4882.47 宁 夏557.5351.770.6331.4981.59 新 疆1698.91195.574.03128.56313.84

8-8 各地区财政支出 (2010年)地 区国 防公共安全教 育文化体育社会保障城 乡与传媒和就业社区事务

1588.881392.578680.324730.622372.505977.29178.9279.36275.90186.8260.85294.3043.2524.28137.7470.0727.10355.2929.6537.09358.78235.48115.16178.7520.1231.24274.46113.8682.37111.5721.3952.96292.44120.72107.99237.75

68.9056.76579.84151.3677.44360.3119.1232.93253.36110.9171.55108.9027.6939.50306.06135.1889.00141.13

202.0354.95362.56160.0747.31475.47150.3588.67364.48249.69139.89624.53121.4077.15206.39224.5382.07272.3057.9851.68334.15184.2264.72236.1832.3127.10148.24117.5839.79107.6818.2628.38233.02150.0249.14102.4784.3674.03416.77250.77112.93388.40

44.6754.99461.22270.2196.38165.3030.0936.67368.42179.1396.31119.6335.0439.66396.40180.4490.82186.98214.44166.16469.58304.04239.16407.6421.6632.77217.07165.4963.99103.877.4711.6173.8034.8214.8936.81

17.9024.04236.9894.8769.01251.2634.7159.37513.65263.34112.99179.1916.6623.98140.76127.6854.3253.0021.4335.53304.69183.7086.4186.662.7112.4831.9132.0411.7720.51

25.2547.86315.61156.6682.88126.8410.8929.78215.09100.4068.3156.824.0811.57189.5038.9436.1530.605.9716.0935.0334.0230.7961.8920.1933.92166.40103.5651.0295.28

科学技术医疗卫生环境保护资源勘探电力商业服务业金融监管等地震灾后恢复信息等事务等事务事务支出重建支出

7741.693998.892996.651273.35148.881094.64158.64154.99138.9526.652.0114.2267.1446.9579.1317.771.508.14312.66155.7258.7044.840.970.00201.71131.6536.0726.988.805.61281.00121.0557.3721.452.44

289.00140.29208.9443.234.180.05238.9489.7853.1524.755.504.33338.06147.7273.3435.7012.650.58

151.9380.43357.8546.8516.8122.10489.16276.00262.96106.189.7421.23290.37233.37125.6785.584.2218.68292.52124.86124.9445.845.17160.34125.2164.0740.280.144.06232.34107.31117.5335.431.060.18465.98230.50161.1299.492.9626.14

399.19173.8489.8173.8811.993.10305.44124.03109.8460.253.414.93322.65153.0396.9946.528.96325.02318.17163.9899.3312.7124.99260.2693.7169.8629.481.0787.6826.2314.607.820.01

159.1881.8583.2830.664.624.52401.76192.98153.7369.294.79808.82246.76109.6148.3421.520.06327.21139.8846.2235.307.790.0489.1164.0617.245.840.35

267.16129.0671.6334.962.2217.78196.2766.5827.8917.667.2494.1569.5046.6823.277.850.550.1294.2321.8021.6610.330.93220.5091.5438.5321.644.0010.86

农林水事务交通运输国土资源住房保障粮油物资储备国债还本气象等事务支出管理事务付息支出

1153.991990.40676.84335.362602.069.6645.816.14208.6424.396.324.5949.7456.4852.0023.713.06101.62114.4953.3012.152.9834.4472.6483.7260.414.1435.03

54.2683.7925.4222.0173.3820.5286.8460.5231.8813.0130.60108.9463.931.2840.38

14.1652.4513.5326.51380.0933.3872.7727.703.04157.9420.9629.6011.752.6593.1961.6993.3630.717.6287.8327.5028.1313.860.9394.3425.4368.0845.216.6374.9565.9035.2530.8131.5898.85

75.3677.2545.3510.6780.9736.5256.5924.589.4585.7540.3981.7528.209.3348.3645.8988.5739.3257.18331.5438.9058.9311.986.4764.079.1023.831.642.5321.51

31.9979.919.911.1820.9048.37107.0326.8011.8394.4524.5187.625.729.4951.5731.93112.126.3534.2352.936.9210.461.890.0166.15

32.1268.7215.9213.9930.7036.7758.109.815.5321.1022.3961.094.435.3417.387.1528.052.298.2113.6233.6590.0212.205.6157.62

其他支出