基于二叉树模型的期权定价

期权定价的二叉树模型(ppt 39页)

第7章 期权定价的二叉树模型

2022/3/23

22

ftrf S S f1 22S2 S 2f2rf f

c St N d1 X erf Tt N d2

St erf Tt N d1 X N d2 erf Tt

EST Nd1 X N d2 erf Tt EST Nd1 X N d2 erf Tt

2022/3/23

21

风险中性定理表达了资本市场中的这样的 一个结论:即在市场不存在任何套利可能性的 条件下,如果衍生证券的价格依然依赖于可交 易的基础证券,那么这个衍生证券的价格是与 投资者的风险态度无关的。

这个结论在数学量,尤其是期望收益率。

公平的入局费=2000×50%+0×50%= 1000元

第7章 期权定价的二叉树模型

2022/3/23

13

愿意支付的入局费 风险类型 数量 入局费<1000元 风险厌恶者 众多 入局费=1000元 风险中性者 入局费>1000元 风险喜好者 极少

如果有人愿意无条件地参加公平的赌博, 则这样的人被认为是风险中性。风险中性者对 风险采取无所谓的态度。

考虑以下组合:

①买入1份股票看涨期权 ②卖空Δ股股票

显然,适当调整Δ可以使得上述组合为无风 险组合。

第7章 期权定价的二叉树模型

2022/3/23

3

如果这个组合是无风险组合,则其价值与 状态无关,所以,以下数学表达式成立:

22118

解得,

0.25

也就是说,1份看涨期权多头加上0.25股股 票空头构成的组合是无风险组合。

这就是风险中性定价的基本思想。

第7章 期权定价的二叉树模型

2022/3/23

18

我们回到之前的示例中,在那里,我们可 以把股票价格上升的概率定义为p,于是在到 期日T时刻,股票价格的期望值为:

期权定价二叉树模型

9 e

0.10.25

8.78

• 这也应该是期初用于投资组合的资金,由 此得:

1 30 C 8.78, C 10 8.78 1.22 3 • 买入期权的价格应该定为1.22元

三、期权定价的二项式公式

符号: S 0 股票在期初的价格, S X 期权确定的执行价格, u 股票价格在单个时间阶段内的上升因子 d 股票价格在单个时间阶段内的下降因子(-) Ru 期权在股票价格上升状态下的收益 Rd 期权在股票价格下降状态下的收益 r 年无风险收益率 T 期权的期限

7.14 qu max{ S 0 (1 u ) 3 (1 d ) S X ,0} q d max{ S 0 (1 u ) 2 (1 d ) 2 S X ,0}

0.33 qu max{ S 0 (1 u ) 2 (1 d ) 2 S X ,0} q d max{ S 0 (1 u )(1 d ) 3 S X ,0}

n n i i n i i C i qu q d max{ S 0 (1 u ) (1 d ) S X ,0} i 0

n

n n! n (n 1) (n i 1) , n 0,1, i (i 1) 1 i (n i )!i !

0 qu max{ S 0 (1 u ) 3 (1 d ) S X ,0} qd max{ S 0 (1 d ) 4 S X ,0}

对于第2阶段各状态期权价值有

2 13.7 qu 18.03 q d 7.14 qu max{ S 0 (1 u ) 4 S X ,0}

计算相关数据

u (e rT 1) ud 0.1 (e 0.05 1) 0.1 0.05 0.324859

随机二叉树期权定价模型及模拟分析

随机二叉树期权定价模型及模拟分析随机二叉树期权定价模型及模拟分析一、引言期权是金融市场上常见的衍生品工具之一,它为投资者提供了在未来某一时间点以预定价格购买或出售一定数量的资产的权利。

期权定价是投资者进行期权交易的重要环节,如果能够准确地估算期权的价值,就能在投资中获得更大的收益。

本文将介绍一种基于随机二叉树模型的期权定价方法,并通过模拟分析来验证该模型的有效性和准确性。

二、期权定价基础知识回顾在介绍随机二叉树期权定价模型之前,我们需要回顾一些期权定价的基础知识。

1. 期权定价理论期权定价理论主要包括两种主要模型:布莱克-斯科尔斯期权定价模型和随机波动率模型。

布莱克-斯科尔斯期权定价模型假设资产价格服从几何布朗运动,即价格变动服从正态分布。

而随机波动率模型则考虑了波动率的随机性,更加贴近于实际市场情况。

2. 随机二叉树模型随机二叉树模型是一种离散的期权定价模型,它将期权价格的变动分解为两种可能的结果,即上涨或下跌,并使用概率来描述这两种结果的发生概率。

随机二叉树模型具有较强的灵活性和计算简单性,因此在实际应用中被广泛采用。

三、随机二叉树期权定价模型随机二叉树期权定价模型基于二叉树的结构,其中每个节点代表资产价格在某个时间点的取值。

模型的构建需要考虑以下几个要素:1. 基础资产价格期权的价格与基础资产的价格相关,因此需要确定资产价格在每个时间点的取值。

2. 上涨和下跌的概率基于市场预期和历史数据,可以计算资产价格上涨和下跌的概率。

3. 资产价格上涨和下跌的幅度根据市场波动性和历史数据,可以计算资产价格上涨和下跌的幅度。

4. 期权收益计算根据期权类型和行权价格,可以计算在每个时间点期权的收益。

通过将这些要素结合起来,可以构建出一颗随机二叉树,该树的叶子节点代表期权到期时的收益,通过回溯法可以计算出每个节点的期权价格。

四、模拟分析为了验证随机二叉树期权定价模型的有效性和准确性,我们将进行一次模拟分析。

二叉树期权定价模型

二叉树期权定价模型

二叉树期权定价模型是指基于二叉树构建的期权定价模型,该模型结合了终值定理(Binomial Option Pricing Model;BOPM)和二叉树的理论。

该模型的精确性比一般的期权定价模型(即欧式期权定价模型)要高,为投资者提供了更多的信息和选择。

二叉树期权定价模型以股票价格移动变量来构建定价模型,而欧式期权定价模型只考虑股票价格固定。

该模型使用二叉树,其中每个分支都对应一定的定价模型,以确定期权价格。

该方法有三个基本步骤:1)构建二叉树;2)确定期权执行价值;3)通过使用backward卷积,利用当前价格和当前的期权价值,来决定每个分支的期权价格。

二叉树期权定价模型具有不同的算法变种,它们能够捕获市场(股价)的单向和双向变化,以及波动性。

它比欧式期权模型更精确,也更灵活,可以捕获一系列特殊事件,比如空头期权,复合期权,多元期权,多档次期权。

此外,二叉树期权定价模型还能够用来估算期权的损失或收益,并对复杂的期权进行定价。

总的来说,二叉树期权定价模型是一种简单的,有效的,能够捕获市场变化的定价模型,为投资者提供了更多的信息和选择。

该模型比较早出现于二十世纪九十年代,自此后逐渐普及,并得到广泛应用。

期权二叉树定价模型

期权二叉树定价模型期权二叉树定价模型是一种常用的金融衍生品定价模型,用于计算期权合约的公平价格。

该模型基于二叉树的数据结构,将时间分为离散的步长,在每个步长上模拟期权的价格变化。

在期权二叉树定价模型中,二叉树的每个节点表示期权的一个可能价格,树的每一层表示时间的一个步长。

从根节点开始,根据期权的流动性和到期前可执行的次数,构建二叉树模型。

在每个节点上,计算期权的价值,以确定其合理价格。

在构建二叉树模型时,需要考虑期权的标的价格、波动率、到期时间和无风险利率等因素。

这些因素将被用来计算每个节点上的期权价格。

在每个步长上,通过向上或向下移动树的节点,模拟标的价格的波动,从而更新节点上的期权价格。

在二叉树的叶子节点上,期权的价值是已知的,可以直接计算。

在其他节点上,通过对未来价格的概率分布进行加权,计算期权的合理价格。

树的最后一层即为到期时间,即期权到期时的状态。

根据到期状态计算出期权的现值,并通过向根节点回溯,确定期权的公平价格。

期权二叉树定价模型的优点在于能够在离散时间步长上快速确定期权的价格,并且可以灵活地应用于不同类型的期权合约。

此外,该模型对于包含多个期权合约的复杂结构,如欧洲期权、美式期权和亚洲期权等,也具有较高的适用性。

然而,期权二叉树定价模型也存在一些局限性。

首先,该模型假设标的价格的波动服从几何布朗运动,这在实际市场中并不成立,因此模型的有效性有一定的限制。

其次,通过选择适当的步长数和树的深度来平衡精确度和计算效率是一个挑战。

总的来说,期权二叉树定价模型是一个常用且有效的金融工具,可以用于估计期权合约的公平价格。

该模型基于二叉树的数据结构,通过离散时间步长模拟期权的价格变化,并通过回溯计算确定期权的公平价格。

虽然该模型存在一定的局限性,但在实际应用中仍被广泛应用。

期权二叉树定价模型是一种基于离散时间步长和二叉树结构的金融衍生品定价模型。

它是Black-Scholes模型的一种改进方法,通过模拟期权价格的变化来计算期权的公平价格。

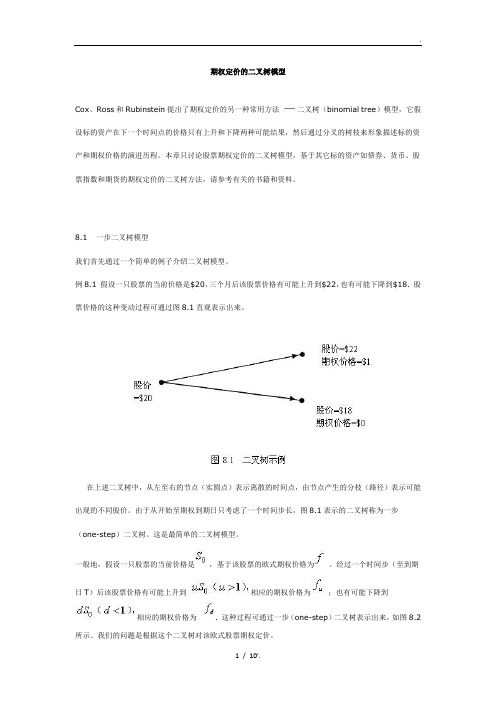

期权定价的二叉树模型

期权定价的二叉树模型Cox、Ross和Rubinstein提出了期权定价的另一种常用方法二叉树(binomial tree)模型,它假设标的资产在下一个时间点的价格只有上升和下降两种可能结果,然后通过分叉的树枝来形象描述标的资产和期权价格的演进历程。

本章只讨论股票期权定价的二叉树模型,基于其它标的资产如债券、货币、股票指数和期货的期权定价的二叉树方法,请参考有关的书籍和资料。

8.1 一步二叉树模型我们首先通过一个简单的例子介绍二叉树模型。

例8.1 假设一只股票的当前价格是$20,三个月后该股票价格有可能上升到$22,也有可能下降到$18. 股票价格的这种变动过程可通过图8.1直观表示出来。

在上述二叉树中,从左至右的节点(实圆点)表示离散的时间点,由节点产生的分枝(路径)表示可能出现的不同股价。

由于从开始至期权到期日只考虑了一个时间步长,图8.1表示的二叉树称为一步(one-step)二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是,基于该股票的欧式期权价格为。

经过一个时间步(至到期日T)后该股票价格有可能上升到相应的期权价格为;也有可能下降到相应的期权价格为. 这种过程可通过一步(one-step)二叉树表示出来,如图8.2所示。

我们的问题是根据这个二叉树对该欧式股票期权定价。

为了对该欧式股票期权定价,我们采用无套利(no arbitrage)假设,即市场上无套利机会存在。

构造一个该股票和期权的组合(portfolio),组合中有股的多头股票和1股空头期权。

如果该股票价格上升到,则该组合在期权到期日的价值为;如果该股票价格下降到,则该组合在期权到期日的价值为。

根据无套利假设,该组合在股票上升和下降两种状态下的价值应该相等,即有由此可得(8.1)上式意味着是两个节点之间的期权价格增量与股价增量之比率。

在这种情况下,该组合是无风险的。

以表示无风险利率,则该组合的现值(the present value)为,又注意到该组合的当前价值是,故有即将(8.1)代入上式,可得基于一步二叉树模型的期权定价公式为(8.2)(8.3)需要指出的是,由于我们是在无套利(no arbitrage)假设下讨论欧式股票期权的定价,因此无风险利率应该满足: .现在回到前面的例子中,假设相应的期权是一个敲定价为$21,到期日为三个月的欧式看涨权,无风险的年利率为12%,求该期权的当前价值。

期权定价的二叉树模型

03

二叉树模型在期权定价中 的应用

二叉树模型在欧式期权定价中的应用

欧式期权定义

二叉树模型原理

欧式期权是一种只能在到期日行权的期权。

二叉树模型是一种离散时间模型,通过构造 一个二叉树来模拟股票价格的演变过程。

模型参数

定价过程

包括无风险利率、股票波动率、期权行权价 等。

从到期日逆推至起始时间,考虑各种可能的 价格路径,计算期权的预期收益,并使用无 风险利率折现至起始时间。

与其他理论的结合

二叉树模型与其它金融理论的结合也是理论研究的一个重要方向,如将二叉 树模型与随机过程理论、博弈论等相结合,以提供更深入、更全面的分析框 架。

二叉树模型的应用研究进展

扩展到其他金融衍生品

二叉树模型在期权定价方面的应用已经非常成熟,研究者们正在将其应用于其他金融衍生品的定价,如期货、 掉期等。

案例一:某公司股票期权定价

背景介绍

某上市公司股票期权激励计划需要为期权定价,以确定向员工发 放的期权数量和行权价格。

模型应用

根据二叉树模型,预测股票价格的上涨和下跌幅度,并计算期权 的内在价值和时间价值。

结论分析

根据计算结果,确定期权的行权价格和数量,实现了员工激励与公 司发展的双赢。

案例二:某交易所债券期权定价

调整利率和波动率

根据市场数据和实际情况,调整利率和波动率的参数,可以提 高模型的拟合度。

模型的选择与比较

1 2

基于误差

比较不同模型的预测误差,选择误差最小的模 型。

基于风险

比较不同模型的风险指标,选择风险最小的模 型。

3

基于解释性

选择更具有解释性的模型,以便更好地理解市 场行为和风险。

05

期权定价的二叉树模型介绍

计算期权的价值

计算期权的现值

根据预期收益和折现率,我们可以计算出期权的现值。 看涨期权的现值是每个节点的股票价格与执行价格的差 值与风险中性概率的乘积之和;看跌期权的现值是每个 节点的执行价格与股票价格的差值与风险中性概率的乘 积之和。

校准二叉树模型参数

为了使模型的预测结果与实际期权价格一致,我们需要 校准模型参数。通常,我们使用历史数据来估计参数, 例如股票价格的波动率和无风险利率。

建立二叉树

以时间步长为单位,从最后一个时间步长开始,依 次向前建立二叉树,每个节点代表一个时间步长。

确定初始股票价格

确定股票的当前价格

通常以市场价格为基础确定初始股票价格 。

考虑股息

如果股票在期权有效期内发放股息,需要 在每个时间步长上调整股票价格。

确定无风险利率与时间步长

要点一

确定无风险利率

无风险利率是投资者在相同风险水平下可以获得的最低 回报率。

05

二叉树模型的结果分析

模拟结果展示

假设一个股票价格变动模型,通过二叉树模型模拟股 票价格的涨跌情况,并计算期权的价值。

根据不同的利率和波动率等参数设置,模拟不同的股 票价格路径,从而得到期权价格的模拟结果。

结果分析与比较

将模拟结果与实际期权价格进行比较,分析二叉树模型 定价的准确性。

对比不同参数设置下的模拟结果,分析利率和波动率等 因素对期权价格的影响。

期权定价的二叉树模型介绍

2023-11-06

目 录

• 引言 • 二叉树模型基本原理 • 构建二叉树模型 • 计算期权价值 • 二叉树模型的结果分析 • 二叉树模型在金融实践中的应用 • 结论与展望

01

引言

研究背景与意义

二叉树期权定价模型概述

二叉树期权定价模型概述二叉树期权定价模型是一种基于二叉树结构的金融衍生品定价模型。

它是由美国学者Cox、Ross和Rubinstein在1979年提出的,也被称为CRR模型。

二叉树期权定价模型的核心思想是将时间分割成若干个小时间段,然后在每个时间段内构建一个二叉树,即"向上"和"向下"的可能价格路径。

通过从期权到期时的终点开始,逆向计算每个节点的价值,最终计算出期权的定价。

模型中的二叉树由两个重要的参数组成:上涨幅度(u)和下跌幅度(d)。

这两个参数反映了标的资产价格在不同时间段内上涨或下跌的可能性。

根据这两个参数的取值,可以构建出一棵二叉树,每个节点表示标的资产在相应时间段内的价格。

在每个节点上,可以计算出无风险利率下的期权价格。

对于看涨期权而言,其在节点上的价格由其未来收益和风险中性概率相乘得到。

而看跌期权的价格则是在节点上的看涨期权价格减去标的资产价格与期权的行权价格差值。

通过从终点开始逆向计算每个节点的期权价格,最终可以得到期权在初始节点上的定价。

需要注意的是,为了确保模型的有效性和稳定性,构建二叉树需要满足一些条件,如无套利机会、欧式期权等。

二叉树期权定价模型很好地解决了离散时间下的期权定价问题,并且计算简单、直观。

然而,在实际应用中,它可能存在一些局限,如对标的资产价格的预测不准确、二叉树节点数较多导致计算过于复杂等。

因此,二叉树期权定价模型通常用于简单的期权合约和教学研究中。

在复杂的市场环境下,一般会采用更精细的定价模型,如Black-Scholes模型。

二叉树期权定价模型的应用广泛,特别适用于离散时间下的期权定价问题。

它可以用于定价欧式期权、美式期权、亚式期权等各种类型的期权合约。

同时,由于其简单直观的计算方式,二叉树模型也常被用作其他复杂期权定价模型的验证工具。

在二叉树期权定价模型中,最关键的是确定二叉树的参数,即上涨幅度(u)和下跌幅度(d)。

期权二叉树定价模型

84 美式期权估值8.4.1 方法 二叉树模型可以用于为美式期权估值。方法是:从树图的最后末端向开始的起点倒推计算。在每个节点检验提前执行是否最佳。在最后节点的期权价值与欧式期权在最后节点的期权价值相同。在较早的一些节点,期杈的价值是取如下两者之中较大者: 1)由式(9.2)求出的值。 2)提前执行所得的收益。

8.2 风险中性估值8.2.1 风险中性估值原理 式(9.2)中的变量p可以解释为股票价格上升的概率,于是变量1—p就是股票价格下降的概率。这样, pfu+(1-p)fd 就是衍生证券的预期收益。于是,式(9.2)可以表述为:衍生证券的价值是其未来预期值按无风险利率贴现的值 。

当两个价值相等时 即 (9.1) 该组合是无风险的,收益必得无风险利率。在T时刻的两个节点之间运动时,Δ是衍生证券价格变化与股票价格变化之比。

最后股票的可能价格为$72、$48和$32。在这种情况下,fuu=0,fud=4,fdd=20,Δt=1,利用公式(9.8),得到看跌期权的价格 f=e-2×0.05×1(0.62822×0+ 2×0.6282×0.3718×4+0.37182×20)=4.1923 利用每个单步二步二叉树向回倒推算,也可以得到这个结果。 实际上,如果股票价格的变化是二值的,那么任何基于该股票的衍生证券都可以运用二叉树模型进行估值。

u=1.1,d=0.9,r=0.12,T=0.25,p=0.6523. 在节点B的期权价格为: e-0.12×0.25(0.6523×3.2十0.3477×0)=2.0257 在节点C,期权价格为0。 在节点A的期权价格为:e-0.12×0.25(0.6523×2.0257十0.3477×0)=1.2823 在构造这个例子时,u和d(股票价格上升和下降的比率)在树图的每个节点上是相同的,每个单步二叉树的时间长度是相等的。由式(9.3)可得风险中性的概率p,它在每个节点都是相同的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

S0uX-fu

期权到期时价值在股票价格下降时为

S0dX-fd

令以上两个值相等,即

S0uX-fu=S0dX-fd

我们得出

或

或

(2.1)

其中

(2.2)

当股票的价格代入如上方法设置的一步二叉树当中时,这一系列式子可以来对期权进行一步定价。

优点:二叉树方法可以在多种期权(例如美式期权和欧式期权)中进行应用,原理简洁明确是其最大的优势,并且在前人的努力下,简单二叉树模型已经比较完善,其中的参数设置已经比较成熟,相对于其它模拟(如蒙特卡洛方法)方法来讲,二叉树方法需要的初始数据较少,适合大体趋势的模拟。

1.2

使用风险中性原则进行定价是Black-Scholes模型构造原则之一,此方法使得用这个模型得到的期权价格实质上是一个期望。其本身就是一个随机问题,那么我们要估计其数值解很自然的就可以想到数值模拟的算法。二叉树方法正是典型的的随机模拟算法之一,其思路清晰,且没有涉及过多复杂运算,是数值方法模拟的极优选择。对于计算机而言,如果采用数值模拟算法,就可以避免直接进行一些复杂微分方程的求数值解时不停地执行迭代循环的问题,大幅提升计算机运算速度。这主要是基于以下原因,首先,二叉树方法简洁易懂,不需要过多的数学及统计基础,只是基于概率论以及利息理论等简单内容的算法,另外,作为计算机模拟方法,二叉树方法过程并不复杂,计算量相对较小,一般只需30步迭代即可求得比较精确的期权价格,还有二叉树方法作为简单的模拟方法还有很大的发展空间,比如三叉树以及有股息的二叉树都是简单二叉树方法的发展。

我们首先来讨论一步二叉树中各节点股票价格以及期权价格,假设初始0时刻股票价格为S0,股票期权的价格为f,T表示期权的有效期,在期权此有效期内,股票的价格可能会由S0上涨到S0u,也有可能从S0下跌到S0d,其中u>1,d<1。当股票涨价时,这支股票价格增长的比率为u-1。当股票降价时,这支股票价格下跌的比率为1-d。假设如果股票价格变到S0u,相应的期权价格为fu;而股票价格变为S0d时,期权价格为fd。结果如图所示。

期权相关的研究从这种金融衍生品诞生起就开始了,金融从业者和投资者们想要依靠各种不同数学以及计算机工具来分析期权,想要从供求机制引导的市场波动中找出期权变化发展的隐藏规律,从而使自己获得最大的利润。1973 年,Black和Scholes得出的期权定价模型的出现是对于金融数学研究有重大意义,尤其是在期权定价方面,它是在金融市场的基本准则上建立的,模型在提出之后又经过不同的研究人员改进,基本符合市场的变化规律,并依此可以对未来的期权价格进行定价研究。令很多数学家和金融学家欣喜的一点就是Black和Scholes得出的期权定价模型在欧式期权的应用中有着性质优良的解析解,这一点让很多人眼前一亮同时也为其它更加复杂的衍生品的研究打下了良好的基础。

关键词:二叉树方法,Black-Scholes 模型,风险中性定价

Black-ScholesFormulaisthecoreofBlack-ScholesOptionPricingModelwhichprovidesapracticalmethodforoptionpricing.Ithasanalyticalsolutionswithgoodpropertiesinsomespecialsituations,forinstance,Europeanoptions.However,theanalyticalsolutionisdifficulttofindinmanyderivativemodelslikeAsianoptionsand American option.Asasortoftypicalstatisticalsimulationmethod,Binomial treeplaysveryimportantrolesinGraph Theory andothersignificantacademicfields.When it applies to the option price,binomial tree method has much more special use.Themainideaisthatwe put the binomial tree into effect,reapply this method and getnumericalresultsofoption price.By comparing the results of Black-Scholes formula with the results of binomial tree method,we come to the advantages and disadvantages of both method. Meanwhile,the study of the steps of binomial tree method is also included to get its relationship with the method’s results and accuracy,which leads us to understand this method deeply and rightly.However,we set many extra conditions,which pushes the situation further away from the real situation.The simple binomial tree method is supposed to be improved constantly in case the finance market changes ceaselessly. Ternary tree is a good supplement for the binomial tree.

随着这个模型的广泛应用,人们发现这个模型还是具有一定缺陷。正如很多这样的预测一样,在长期市场大环境下这个模型也许还有着不错的效果,然而金融市场越来越复杂,单纯的数学层面上的技术分析得到的结论往往不是那么尽如人意,于是人们开始不断的发展模型,向里面加入各种各样的新型变量,从而使其更加符合一小段时间下特定市场状况以得到更好的期权定价结果。但是这又带来另一个问题,随着模型越来越复杂,变量越来越多,计算模型的难度越来越大,求得解析解的情况已经很少,即使用一些现代的数学计算工具和软件,求解单个复杂的微分方程也是相当耗费时间和资源的,更不必说对于一些大的基金公司,要同时追踪上千上万只期权和股票,那么找到一个快速而且相对精准的计算方法就显得非常必要了。

期权又细分为两种:看涨期权和看跌期权。持有看涨期权的人可以在将来某特定时间选择使用该权利以某一确定价格即执行价格买入一定量的某种资产,持有看跌期权的人则可以在将来某特定时间选择使用该权利以某一特定价格卖出一定量的某种资产。我们平时所说的欧式期权、美式期权和由基本期权衍生的亚式期权是根据不同种类期权行使时间的差别而产生的。本文中,我们主要讨论欧式期权。欧式期权的特征为:期权持有人也即期权的长头寸方只有在期权到期日此特定时刻才能选择是否行使期权。这也为我们建立模型以及统计计算提供了便利。

Keywords:Binomial treemethod,Black-Scholesoptionpricingmodel,Risk-neutral valuation

第一章

1.1

金融数学这门学科是随着金融市场崛起后产生的一门衍生学科,作为为金融学和数学的交叉学科,它的主要想法就是收集大量金融市场中的实际数据,建立适当的数学模型并不断进行优化,利用一系列的现代数学工具(例如概率论、随机分析以及程序辅助)研究风险资产如金融衍生产品的定价,同时尽可能规避投资风险以及选择最优的消费投资策略。期权交易作为金融衍生品中的重要部分,18世纪后期在美国与欧洲市场有了初步的雏形,发展初期交易制度以及人们对这种新兴金融产品的认识还十分有限。那时的期权主要由商业自营者自己提出报价然后由出资人选择购买,因此商业自营者的报价一定会偏向于对自己有利的价格,正是由于这种不完备性期权交易的发展在当时一直受到各种因素的限制。到了1973年,横空出世的芝加哥交易所规范了期权合约标准了后期交易流程,使这种情况得到改善。

缺点:二叉树方法作为数值模拟方法,其随机性没有典型的随机模拟方法那么好,毕竟股票价格是在一定规律下随机波动,缺少随机性的设置使得二叉树模拟并不精确,尤其是在步数较少的情况下,而在步数过大时,计算复杂度较高,会耗时耗力。

风险中性定价是二叉树方法以及B-S公式模型中一个重要的原理和原则,所谓的风险中性定价(risk-neutral valuation):指当对衍生品定价时,我们可以假设投资者是风险中性的。这个假设具体是指投资风险增长时,投资者并不需要额外的预期回报率。我们将所有的投资者都是风险中性的世界定义为风险中性世界(risk-neutral world)。当然,我们所生活的世界不是风险中性的,投资者所承受的风险越大,要求的回报也会越高。然而,我们发现当假设世界是风险中性时,给出衍生产品价格不但在风险中性世界是正确的,在我们所生活的世界里也是正确的。对于买方和卖方对于投资风险的厌恶程度这种感性的内容,我们无法用精确的数字来衡量,所以我们不得不设法躲避这个变量,而风险中性定价原则正好迎合了我们的需求。

举一个简单的例子:投资者购买了一份股票的欧式看涨期权,期权合约表明该合约的持有者可以在3个月之后以20元的价格买入一份大豆。3个月后的履约日,一份股票的价格涨到了22元,那么,该合约的持有者可以履行该合约,以20元的价格买入一份股票然后再以22元的当时市场价卖出,从而赚得了2元的差价。

2.2

二叉树方法、蒙特卡洛方法以及微分方程的有限差分方法等都是期权定价的重要方法,其中二叉树方法是对期权和其他衍生品进行估算而普遍使用的一种数值模拟方法。

Cox,Ross和Rubinstein在1979年提出的二叉树法是现在较为成熟的二叉树方法的思想基础,二叉树法中树图如下图所示,表示衍生品资产价格在有效期内按一定规律可能遵循的路径,从而更明显地分析真实期权,而且得出的模拟结果与Black-Scholes公式得到的结果是等价的,尤其是当二叉树方法的步数足够大的时候,二叉树方法得出的数值解与B-S公式得到的解析解基本没有差异。