600597光明乳业股份有限公司2020年第三季度报告

光明乳业案例分析

客户、社区、供应商对企业财务决策的影响——以光明乳业为例近年来,我国乳制品行业发展迅速,行业总产量不断提升,竞争也日趋激烈。

随着社会进步和人名生活水平提高,乳制品已经成为居民生活中重要的日常食品,尤其与婴幼儿群体存在密切的联系。

然而乳制品质量问题却是频发不断,无论是国内还是国外,如2008年的“三鹿奶粉事件”对我国本土奶制品企业造成致命打击,以及2013年新西兰恒天然奶粉事件,使消费者信心极大受挫。

本次报告以光明乳业为例,从客户、社区、供应商三个角度来分析对企业财务决策的影响,企业的财务决策是对财务方案、财务政策进行选择和决定的过程,以获取更大受益,实现企业价值管理目标,一般而言,财务决策包括投资据测、筹资决策和股利分配决策。

作为现代企业ERP管理的重要内容,财务决策包含企业各方面经营活动,有效的财务决策能帮助企业加强预见性、计划性,合理地配置企业资源,利于增强企业竞争力,完成企业战略目标。

进一步分析对企业财务决策的影响因素。

作为一个经济组织,企业的最终目的是要向消费者传递合理的效用价值,以进而实现自身的利益追求。

随着我国市场经济不断完善健全,买方市场日益强大,消费者知识水平、维权意识的提高,存在多种个性化需求,并对产品提出了越来越高的要求,使得企业各方面活动都必须紧密围绕客户需求展开。

于此同时,各种群体组织对企业的影响也日益加强,包括内部的群体组织如职工、管理层、股东董事会,外部如政府部门、社会媒体、消费者协会等民间组织对企业形成强大的监管作用,使企业活动更加规范,并使得公共关系管理成为企业管理活动的重要内容。

企业为满足以上两方面的目标,提供符合市场需求的产品服务,必须加强自身的供应链管理,确保各个环节达到相应要求,以实现整体管理目标。

以下部分具体以光明乳业(600597)为例从此三方面分析对企业财务决策的影响。

光明乳业的客户,不仅包括最终的消费者,也包括各级分销商等。

光明乳业对此的财务决策主要包括对生产和营销的投入,并涉及融资等借贷决策。

光明乳业公司管理结构分析

1.总经理

郭本恒

曾任:光明乳业新产品开发部经理,乳品培训研究中心 主任、科技开发部经理、生产技术总监同时兼技 术中心常务副主任、主任等职。 2007年1月24 日 郭本恒就任总经理。 公司高管人员

2.公司董事会

公司设董事会,董事由股东大会选举和更换, 任期3年,董事任期届满,可连选连任。 董事会由11名董事组成。董事会设董事长1人, 副董事长1人。董事长、副董事长由公司董事担任, 以全体董事的过半数选举产生和罢免。 其中,独立董事有4个,独立董事中最少要有1 位会计专业人士。

2、郑州“回炉奶”事件

2005年6月5日 被曝光“回炉奶”后,光明立即对 此进行了自查,同时向消费者发布“诚告消费者 书”,首先对此事进行了澄清,并保证会配合国家质 检总局的调查,同时从上海派副总裁来调查此事,并 请消费者放心饮用光明奶。

The end!

谢谢各位!欢迎多提意见!

2005年,被商务部国际贸易经济合作研究 院评定为全国诚信等级AAA企业; 2006年,在中国社会科学院和中国经营报 组织的竞争力年会上获得“卓越自主创新新产 品”称号; 2007年1月,被国家商务部评为06年度中 国最具市场竞争力品牌; 同年9月,被卫生部、农业部、公安部、 国家工商总局、国家食品药品监督管理局等联 合授予“中国食品安全十强企业”称号,是中 国液态奶企业中唯一获得此称号的企业; 同年10月通过上海市质量金奖评审组的复 评,再次荣获“上海市质量金奖”

董事会甚至可以通过人民法院来解决。

三、公司和债权人

根据最新的数据统计可以看出,光明 公司的 资产负债率为48.2% (详细请看资产负债率) 光明公司的信用等级为AAA AAA级 AAA

公司的信用等级

AAA级(信用等级优秀企业), AA级(信用等级良好企业), A级(信用等级较好企业), B级(信用等级一般企业), C级(信用等级较差企业)等五个等级 。

光明乳业筹资融资分析

光明乳业筹资分析第一部分背景资料一.公司简介光明乳业股份有限公司是股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研究院、乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业秉承“创新、发展、务实、合作”的八字工作方针,进行了从组织结构到品牌资产的一系列改进。

在全体光明人的努力下,各项经营指标取得了较好增长。

2004年全年实现主营业务收入8亿元,净利润3.2亿元,完成了董事会的盈利预算,并连续多年实现了销售收入和利润的两位数以上同步增长,体现了公司发展的健康可持续性。

同年,光明乳业荣获上海市质量管理金奖,光明技术中心入围国家认定的企业技术中心前50名(总332家),并被评为上海市外商投资先进技术企业。

同时被《财富中国》评为中国最具行业领导力的上市公司、入选全国工业重点行业效益十佳企业、中国企业500强企业。

还被商务部国际贸易经济合作研究院评定为全国诚信等级AAA1企业。

光明的益菌奶及芦荟酸奶被推荐为2004年度上海市保健食品行业名优产品。

该企业在中国企业联合会、中国企业家协会联合发布的2006年度中国企业500强排名中名列第四百三十四。

2011年入选首批“国家技术创新示范企业”。

公司原名上海光明乳业股份有限公司,是由上实食品控股有限公司(“上实食品”)、上海牛奶(集团)有限公司(“牛奶集团”)、上海国有资产经营有限公司、大众交通(集团)股份有限公司、东方希望集团有限公司和达能亚洲等发起人在上海光明乳业有限公司基础上,于2000年11月17日整体变更设立的股份有限公司。

公司于2002年8月14日向社会公众发行了每股面值1元的人民币普通股1.5亿股,并于2002年8月28日在上海证券交易所上市交易。

二.企业的业务组合分析2.1 光明乳业的主营业务概述他的主营业务有液态奶、其他、商业零售。

光明乳业2019年度财务分析报告

光明乳业[600597]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况光明乳业2019年资产总额为17,637,106,805.0元,其中流动资产为7,205,510,710.0元,占总资产比例为40.85%;非流动资产为10,431,596,095.0元,占总资产比例为59.15%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,光明乳业2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为34.42%,32.02%和22.18%。

光明乳业财务报表分析(2017—2019年)

光明乳业财务报表分析(2017—2019年)作者:***来源:《经济研究导刊》2021年第10期摘要:乳业是食品制造业中的一个重要产业,在强健国民体魄方面发挥着显著作用。

随着我国国民消费水平的不断提高,国民对健康生活的质量要求也愈来愈高,各式各样的乳制品企业应运而生。

乳业上市公司的增加,一方面加大了投资者的投资难度,另一方面也增大了投资风险。

利用上市公司公布的财务信息进行财务分析,以最大限度地了解公司、寻得最佳的投资方案和组合,是进行财务报表分析的目的之一。

以光明乳业股份有限公司2017—2019年的财务报表为分析对象,探究财务数据中各项指标的深层含义,为更好地了解公司财务数据提供帮助。

关键词:光明乳业;财务报表;分析;建议中图分类号:F275 文献标志码:A 文章编号:1673-291X(2021)10-0072-05一、我国乳业行业分析(一)乳业行业现状乳制品行业是二级市场食品制造业下的细分产业,一直是健康中国、强壮民族不可或缺的产业,其发展历来备受国家重视。

随着我国居民幸福指数的提高,国民越来越注重身体健康,越来越多的人开始消费乳制品,我国乳业行业高速发展,乳制品产量总体呈现上升的趋势。

但从2010年开始,行业整体增速放缓,这是因为工信部联合发改委曾在2009年推出乳制品工业产业新政,要求提升奶源标准,加强乳制品的生产监管,所以乳制品行业壁垒开始抬高,产品质量成为各乳业企业关注的焦点。

2017年我国乳制品产量2 935万吨,相对2016年乳制品产量下降58.2万吨,2018年我国乳制品产量2 687.1万吨,同比2017年也减少了247.9万吨,但总体来看,乳制品消费量的变化随经济情况波动,呈现出螺旋上升的曲线。

另外,从消费量来看,2019年1—9月我国乳制品销量为2 021.31万吨,产销率达到100.3%,基本处于产销平衡的状态。

由于国家对现有乳制品加工企业的整顿,我国乳业行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业,比如现有上市乳业企业22家,包括蒙牛、伊利、光明、新希望等等,都实现了品牌的推广和较大规模经济。

光明乳业财务报表分析(2017—2019年)

ECONOMIC RESEARCH GUIDE2021年第10期No.10袁2021经济研究导刊一、我国乳业行业分析(一)乳业行业现状乳制品行业是二级市场食品制造业下的细分产业,一直是健康中国、强壮民族不可或缺的产业,其发展历来备受国家重视。

随着我国居民幸福指数的提高,国民越来越注重身体健康,越来越多的人开始消费乳制品,我国乳业行业高速发展,乳制品产量总体呈现上升的趋势。

但从2010年开始,行业整体增速放缓,这是因为工信部联合发改委曾在2009年推出乳制品工业产业新政,要求提升奶源标准,加强乳制品的生产监管,所以乳制品行业壁垒开始抬高,产品质量成为各乳业企业关注的焦点。

2017年我国乳制品产量2935万吨,相对2016年乳制品产量下降58.2万吨,2018年我国乳制品产量2687.1万吨,同比2017年也减少了247.9万吨,但总体来看,乳制品消费量的变化随经济情况波动,呈现出螺旋上升的曲线。

另外,从消费量来看,2019年1—9月我国乳制品销量为2021.31万吨,产销率达到100.3%,基本处于产销平衡的状态。

由于国家对现有乳制品加工企业的整顿,我国乳业行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业,比如现有上市乳业企业22家,包括蒙牛、伊利、光明、新希望等等,都实现了品牌的推广和较大规模经济。

(二)乳业行业发展趋势乳业行业的发展在过去起起伏伏。

随着互联网技术的进步和居民消费水平的提高,同时根据国家各种乳业政策的领导下,我国乳制品市场呈现出以下一些特点。

1.电商成为新销售渠道。

随着电商、互联网服务等新兴产业的兴起,各乳业企业利用互联网和大数据,结合实体门店和电子商务,将线上线下相互融合成为乳业行业发展的趋势。

各种网上购物平台将让产品更快地进入到消费者的购物篮中。

电商将互联网的优势发挥得淋漓尽致,成为满足消费群体需求的新渠道。

2.产品继续多元化。

乳业行业竞争激烈,由于消费人群充满多样性,市场出现了满足不同类型消费者的产品,如伊利QQ 星专注于为儿童设计,伊利金典和蒙牛特仑苏也成为青年朋友的主要选择对象,在喜爱酸奶群体领域里,也陆续出现了光明的“莫斯利安”和伊利的“安慕希”等品牌。

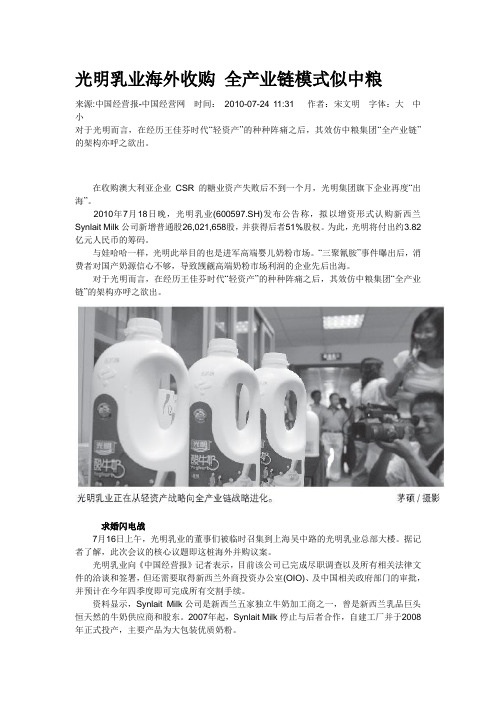

光明乳业海外收购 全产业链模式似中粮

光明乳业海外收购全产业链模式似中粮来源:中国经营报-中国经营网时间:2010-07-24 11:31 作者:宋文明字体:大中小对于光明而言,在经历王佳芬时代“轻资产”的种种阵痛之后,其效仿中粮集团“全产业链”的架构亦呼之欲出。

在收购澳大利亚企业CSR的糖业资产失败后不到一个月,光明集团旗下企业再度“出海”。

2010年7月18日晚,光明乳业(600597.SH)发布公告称,拟以增资形式认购新西兰Synlait Milk公司新增普通股26,021,658股,并获得后者51%股权。

为此,光明将付出约3.82亿元人民币的筹码。

与娃哈哈一样,光明此举目的也是进军高端婴儿奶粉市场。

“三聚氰胺”事件曝出后,消费者对国产奶源信心不够,导致觊觎高端奶粉市场利润的企业先后出海。

对于光明而言,在经历王佳芬时代“轻资产”的种种阵痛之后,其效仿中粮集团“全产业链”的架构亦呼之欲出。

求婚闪电战7月16日上午,光明乳业的董事们被临时召集到上海吴中路的光明乳业总部大楼。

据记者了解,此次会议的核心议题即这桩海外并购议案。

光明乳业向《中国经营报》记者表示,目前该公司已完成尽职调查以及所有相关法律文件的洽谈和签署,但还需要取得新西兰外商投资办公室(OIO)、及中国相关政府部门的审批,并预计在今年四季度即可完成所有交割手续。

资料显示,Synlait Milk公司是新西兰五家独立牛奶加工商之一,曾是新西兰乳品巨头恒天然的牛奶供应商和股东。

2007年起,Synlait Milk停止与后者合作,自建工厂并于2008年正式投产,主要产品为大包装优质奶粉。

光明乳业新闻发言人龚妍奇表示,Synlait Milk公司原先的一号工厂近年来一直处于满负荷生产的状态,计划投建第二工厂使产能从5万吨提高到10万吨,但二号工厂整体建造成本约为9500万新西兰元,超出了这家公司的承受范围,因此Synlait Milk启动了扩产融资计划。

而光明乳业恰好在这个时机出现在了Synlait Milk面前。

26338122_股神榜

2021年第22期行业·公司|机构鉴股Industry ·Company收盘收益=(本期收盘价—上期收盘价)/上期收盘价。

本期累计收益率=(1+上期累计收益率)*(1+本期收益率)-1。

大盘表现:1、当期大盘表现为上证指数两周涨跌;2、累计大盘表现为截止当期末上证指数年内涨跌。

562021年第22期TCL 科技000100锦江酒店600754分众传媒002027光明乳业600597机构荐股行业·公司Industry ·Company看好梯媒长期价值。

前三季度公司毛利率达到67%,继续处于较高水平,主要受益于物业租金成本降低;分季度来看,Q1、Q2、Q3毛利率分别为65.7%、66.0%、69.0%,持续向好;2)资源点位持续优化,公司电梯电视媒体中自营设备约75.6万台(境外媒体设备约8.4万台),覆盖国内105个城市、香港特别行政区以及韩国、泰国、印度尼西亚等国的30多个主要城市。

加盟电梯电视媒体设备约2.7万台,覆盖国内74个城市和地区;公司电梯海报媒体中自营设备约170.8万个,覆盖国内106个城市以及香港特别行政区;参股公司电梯海报媒体设备约为27.4万个,已覆盖国内61个城市;公司影院媒体签约影院1951家,1.35万个影厅,覆盖国内288个城市的观影人群。

液态奶需求向好,公司战略实施顺利。

公司坚定落实领鲜战略,2020年4月推出鲜奶新品新鲜牧场快速进军二三线城市,同时积极拓展新品,21年上半年推出致优A2β-酪蛋白鲜奶、0蔗糖如实、莫斯利安白桃大福新口味等,引领液态奶业务持续稳健增长。

分渠道看,21Q3公司直营/经销商渠道分别实现营收20.3/55.2亿元,同比+7.0%/+21.4%,占比27%/73%。

分地区,21Q3上海/外地经销商净增13/92个,带动上海/外地营收同比+2.0%/+26.8%,外地市场开拓稳步推进。

看好公司在低温奶领域的领先优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年第三季度报告 1 / 21 公司代码:600597 公司简称:光明乳业

光明乳业股份有限公司 2020年第三季度报告 2020年第三季度报告

2 / 21 目录 一、重要提示 .................................................................. 3 二、公司基本情况 .............................................................. 3 三、重要事项 .................................................................. 5 四、附录 ...................................................................... 9 2020年第三季度报告

3 / 21 一、 重要提示 1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。 1.3 公司负责人濮韶华、主管会计工作负责人刘瑞兵及会计机构负责人(会计主管人员)华志勇保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、 公司基本情况 2.1 主要财务数据 单位:元 币种:人民币

本报告期末 上年度末 本报告期末比上年度末增减(%) 总资产 20,161,643,371 17,637,106,805 14.31 归属于上市公司股东的净资产 5,971,225,237 5,717,938,355 4.43

年初至报告期末 (1-9月) 上年初至上年报告期末 (1-9月) 比上年同期增减(%)

经营活动产生的现金流量净额 1,477,214,370 1,854,263,383 -20.33

年初至报告期末 (1-9月) 上年初至上年报告期末 (1-9月) 比上年同期增减 (%) 营业收入 18,724,916,802 17,137,365,515 9.26

归属于上市公司股东的净利润 425,501,716 443,969,926 -4.16

归属于上市公司股东的扣除非经常性损益的净利润

321,336,916 473,524,706 -32.14

加权平均净资产收益率(%) 7.34 8.07 减少0.73个百分点

基本每股收益(元/股) 0.35 0.36 -2.78

稀释每股收益(元/股) 不适用 不适用 不适用 2020年第三季度报告 4 / 21 非经常性损益项目和金额 √适用 □不适用 单位:元 币种:人民币

项目 本期金额 (7-9月) 年初至报告期末金额(1-9月) 非流动资产处置损益 -4,684,418 -6,240,716 计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外 29,509,498 164,102,268

除上述各项之外的其他营业外收入和支出 -8,116,515 -33,452,831 所得税影响额 -11,155,442 -17,286,902 少数股东权益影响额(税后) -73,329 -2,957,019 合计 5,479,794 104,164,800

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表 单位:股 股东总数(户) 66,247 前十名股东持股情况

股东名称 (全称) 期末持股数量 比例(%) 持有有限售条件股份数量 质押或冻结情况 股东性质 股份状态 数量

光明食品(集团)有限公司 632,117,066 51.62 0 无 国有法人

中国证券金融股份有限公司 40,165,628 3.28 0 未知 未知

中信证券股份有限公司 15,293,736 1.25 0 未知 未知

中央汇金资产管理有限责任公司 15,189,500 1.24 0 未知 未知

全国社保基金一零五组合 12,033,714 0.98 0 未知 未知

杨荣生 10,280,300 0.84 0 未知 未知 香港中央结算有限公司 10,278,337 0.84 0 未知 未知

中国工商银行股份有限公司-嘉实产业先锋混合型证券投资基金 7,971,801 0.65 0 未知 未知

全国社保基金六零三组合 6,882,202 0.56 0 未知 未知

全国社保基金四一三组合 6,660,000 0.54 0 未知 未知

前十名无限售条件股东持股情况 2020年第三季度报告 5 / 21 股东名称 持有无限售条件流通股的数量 股份种类及数量 种类 数量 光明食品(集团)有限公司 632,117,066 人民币普通股 632,117,066 中国证券金融股份有限公司 40,165,628 人民币普通股 40,165,628 中信证券股份有限公司 15,293,736 人民币普通股 15,293,736 中央汇金资产管理有限责任公司 15,189,500 人民币普通股 15,189,500 全国社保基金一零五组合 12,033,714 人民币普通股 12,033,714 杨荣生 10,280,300 人民币普通股 10,280,300 香港中央结算有限公司 10,278,337 人民币普通股 10,278,337 中国工商银行股份有限公司-嘉实产业先锋混合型证券投资基金 7,971,801 人民币普通股 7,971,801

全国社保基金六零三组合 6,882,202 人民币普通股 6,882,202 全国社保基金四一三组合 6,660,000 人民币普通股 6,660,000

上述股东关联关系或一致行动的说明 未知 表决权恢复的优先股股东及持股数量的说明 不适用

上海益民食品一厂(集团)有限公司为光明食品(集团)有限公司一致行动人。上海益民食品一厂(集团)有限公司截止2020年9月30日持有公司股份数为1,350,724股,两者合计持有公司股份633,467,790股,占本公司总股本的51.73%。

2.3 截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表 □适用 √不适用

三、 重要事项 3.1 公司主要会计报表项目、财务指标重大变动的情况及原因 √适用 □不适用 1、资产负债表部分 单位:元 币种:人民币

项目 金额 增减额 增减比率(%) 本期期末数 本期期初数

货币资金 3,669,622,716 2,480,002,990 1,189,619,726 47.97 衍生金融资产 120,360,263 30,727,126 89,633,137 291.71 其他应收款 293,372,041 102,449,292 190,922,749 186.36 长期股权投资 118,461,421 75,203,324 43,258,097 57.52 在建工程 991,164,990 669,061,668 322,103,322 48.14 商誉 527,784,706 330,236,841 197,547,865 59.82 其他非流动资产 13,781,174 114,412,625 -100,631,451 -87.95 短期借款 2,019,328,869 1,493,958,158 525,370,711 35.17 预收款项 - 1,012,944,395 -1,012,944,395 -100.00 2020年第三季度报告 6 / 21 合同负债 987,709,332 - 987,709,332 不适用 其他应付款 3,352,262,710 2,423,373,308 928,889,402 38.33 长期借款 1,131,834,348 617,455,993 514,378,355 83.31 长期应付款 452,207,000 41,205,182 411,001,818 997.45 递延所得税负债 250,668,673 188,481,672 62,187,001 32.99 注:变动的主要原因 1) 货币资金增加,主要是本期取得的银行借款增加。 2) 衍生金融资产增加,主要是本期汇率变动导致以公允价值计量且其变动计入当期损益的金融资产增加。 3) 其他应收款增加,主要是本期垫付的资产拍卖款增加。 4) 长期股权投资增加,主要是本期新增对江苏银宝光明牧业有限公司投资款。 5) 在建工程增加,主要是本期下属子公司新增、升级和改造生产线。 6) 商誉增加,主要是本期新西兰新莱特非同一控制下收购子公司。 7) 其他非流动资产减少,主要是本期完成对辉山乳业发展(江苏)有限公司及辉山牧业发展(江苏)有限公司资产竞拍,将竞拍保证金转入竞拍资产成本。 8) 短期借款增加,主要是本期新增防疫专项贷款。 9) 预收款项减少,主要是自2020年1月1日起执行新收入会计准则,将预收款项调整至合同负债核算。 10) 合同负债增加,主要是自2020年1月1日起执行新收入会计准则,将预收款项调整至合同负债核算。 11) 其他应付款增加,主要是本期待结算的广告费及运输费用增加。 12) 长期借款增加,主要是本期新西兰新莱特新增银行长期借款。 13) 长期应付款增加,主要是本期收到已被列入上海市闵行区土地收储计划的吴中路578号、580号两地块的部分搬迁补偿款。 14) 递延所得税负债增加,主要是本期衍生金融工具公允价值变动确认的递延所得税负债增加。

2、损益表部分 单位:元 币种:人民币

项目 金额 增减额 增减比率(%) 本期数 上年同期数

研发费用 67,507,919 46,936,815 20,571,104 43.83 其他收益 164,102,268 58,643,843 105,458,425 179.83 投资收益 -5,742,602 1,495,844 -7,238,446 -483.90 公允价值变动收益 - 110,624 -110,624 -100.00 信用减值损失 -13,516,901 11,377,541 -24,894,442 -218.80 资产减值损失 -18,404,402 -75,245,601 56,841,199 不适用 资产处置收益 304,899 12,390,939 -12,086,040 -97.54 营业外收入 21,948,270 13,444,912 8,503,358 63.25 营业外支出 61,946,716 103,402,514 -41,455,798 -40.09 所得税费用 114,843,761 212,835,566 -97,991,805 -46.04 现金流量套期损益的有效部分 21,574,178 -62,822,074 84,396,252 不适用