中泰证券:年报陆续披露 关注成长与规模

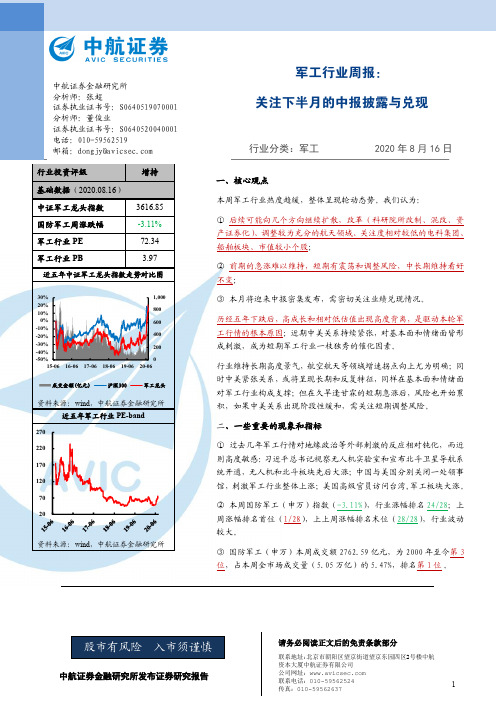

军工行业周报:关注下半月的中报披露与兑现

年至今第3位,占本周全市场成交量(5.05万亿)的5.47%,排名第1位。

请务必阅读正文后的免责条款部分历史回顾一:2015年5月25日至29日,国防军工(申万)周涨幅10.68%,成交额3344亿元,历史排名第1位;上周成交额2972亿元,排名第2位。

历史回顾二:2000年至今,国防军工板块周成交额占全市场成交量比例的均值为1.38%,超过5%仅有3周。

本周排名第1位(5.47%),第2位和第3位分别为5.37%和5.05%,均在2014年下半年。

④ 本周55家公司股价上涨,占比30.05%, 11家公司涨幅超过10%,洪都航空(34.37%)涨幅最高。

⑤ 军工主题ETF (军工龙头ETF 、国泰中证军工ETF 、鹏华中证国防ETF 、广发中证军工ETF 、华宝中证军工ETF 及易方达中证军工ETF 等)合计份额124.01亿份,较上周五减少1.67%,相较7月初增长158.91%。

⑥ 本周没有公司股价创造上市以来历史新高;而上周有22家公司股价创新高,本周均出现调整。

⑦ 在中证军工指数,出现历史峰值的2015年6月3日,共有10家军工行业上市公司市值突破400亿元;2020年8月15日,共有17家军工上市公司市值突破400亿元,比上周减少了2家。

目前,有3家公司突破千亿市值,分别为中国重工(1154亿元)、航发动力(1121亿元)和中国船舶(1037亿元)。

表1:军工行业上市公司市值排名情况对比⑧ 本周共计9家涉及军工业务的上市公司发布股东或高管减持公告,如,赛微电子、爱乐达、广哈通信、中简科技、中航高科、南京熊猫、精准信息、中航光电和华伍股份。

八月份至今,共计19家公司发布减持公告。

证券代码证券简称总市值(亿元)证券代码证券简称总市值(亿元)1601989.SH 中国重工3257601989.SH 中国重工11542600893.SH 航发动力1402600893.SH 航发动力11213000768.SZ 中航飞机1228600150.SH 中国船舶10374600118.SH 中国卫星869601698.SH 中国卫通9295600150.SH 中国船舶831600760.SH 中航沈飞9266600372.SH 中航电子808000768.SZ 中航飞机7237600685.SH 中船防务692002414.SZ 高德红外6058000738.SZ 航发控制492000066.SZ 中国长城5659600038.SH 中直股份465600536.SH 中国软件51310600435.SH 北方导航419002179.SZ 中航光电50811002268.SZ 卫士通367002625.SZ 光启技术50412600219.SH 南山铝业366600482.SH 中国动力46413600316.SH 洪都航空337600118.SH 中国卫星42714002625.SZ 光启技术321300699.SZ 光威复材42715000066.SZ 中国长城304603712.SH 七一二41616002013.SZ 中航机电296002013.SZ 中航机电41617600536.SH 中国软件296002683.SZ 宏大爆破41218002179.SZ 中航光电290688002.SH 睿创微纳39519001696.SZ 宗申动力289600038.SH 中直股份37420000547.SZ航天发展270600862.SH中航高科367排名2015年6月3日2020年8月16日本周较高的成交量(历史排名第3位)、占全部市场成交量比例创新高(排名第1位)以及下跌调整(-3.11%),表明市场关于国防军工行业存在较大分歧。

证券业协会公布的2021年度证券公司经营业绩指标排名情况

证券业协会公布的2021年度证券公司经营业绩指标排

名情况

中国证券业协会公布了2021年度证券公司经营业绩指标排名情况,包括净利润、净资本、证券经纪业务收入等38个排名指标,并据此对超百家券商进行排名。

具体来说,中信证券在20个指标上排名全行业第一,在净资本、净资产等资产规模指标方面居首位,并在营收、净利润等业绩指标方面排名第一。

此外,国信证券和东方证券分别在代理买卖证券业务收入和资产管理业务收入上排名第一。

在净资本规模方面,中信证券的净资本金额达到1212亿元,同比增加约亿元,较上年度上升一位至行业首位。

华泰证券的净资本规模达到亿元,同比增加约亿元,亦上升一位。

而国泰君安和海通证券的净资本未见明显增加,行业排名均下滑一位。

以上内容仅供参考,建议查阅证券业协会官网获取更准确全面的信息。

“稳增长”板块 新年最大黑马

MS大行观点I 新闻热点I 券商报告I 热门话题I 市场研判I 基金观察“稳増长外板块新年最大黑马■文/本刊记者冯庆汇银行、基建、地产都是"稳增长”的主力。

年初至今的走势也印证了这—点。

图/全景网2022年开年至今,市场剧烈震荡,各种意想不到情况的发生令人猝不及防。

不出意料,去年底被反复提及的“稳增长”主题,就这样在疑虑声中上演了。

截至2月10日,根据申万一级行业分类,煤炭涨 幅达到7.69%,银行涨幅达到7.46%,第三位是建筑装饰(基建),涨幅6.44%。

这几个板块成为年初至今涨幅最大的黑马。

另外地产板块也是正收益,涨幅2.53%…银行、基建、地产都是“稳增长”的主力。

年初至今的走势也印证了这一点。

布局“稳增长”春节前基金四季报岀炉,可以看到布局银行股的 明星基金经理不少。

比如丘栋荣四季度明显加仓了银行股。

旗下中 庚价值灵动、价值品质2只基金,前十大重仓股中均新增了常熟银行,合计持股数近6800万股。

根据Wind 数据,中庚价值领航去年末持有的金融行业股票,占到了基金资产的21%…这只基金新年以来的收益(截至2月10日)超过了 8%。

在四季报中,丘栋荣在新一年的投资方向里也谈到了银行。

丘栋荣认为,对于大盘价值股中的金融等板块,看好与制造业产业链相关、服务于实体经济、有独特竞争优势的区域性银行股,这类银行经营稳健、 基本面风险较小、估值极低、成长性较高。

再比如林英睿的广发价值领先,按照四季报数据,持有金融行业股票占比达到19.4%…其管理的 另一只基金广发多策略,含金融量则高达29%。

这两只基金今年以来都是正收益。

广发多策略去年年末前十大重仓股里有3只银行股,包括杭州银行、南京银行、江苏银行。

还有诸如蔡目荣管理的华宝多策略、华宝价值发现,在三季度末的时候含金融量就甚至超过了60% o 比如华宝多策略前十大重仓持有3只银行股,分别为兴业银行、平安银行、常熟银行,另外也持有2只券商股“只保险股,以及3只地产股。

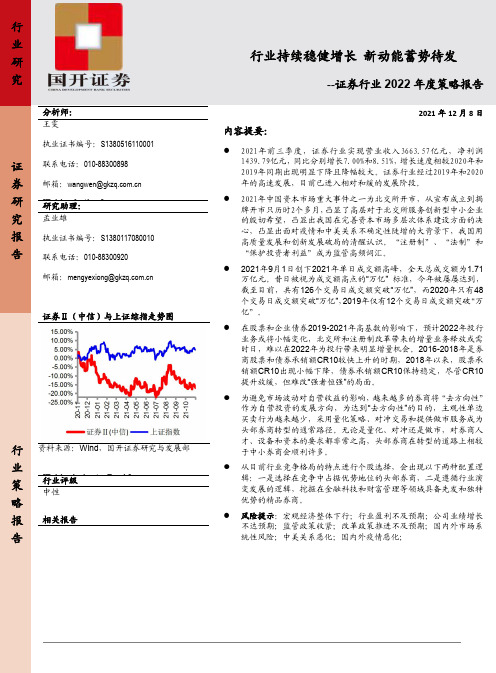

证券行业2022年度策略报告:行业持续稳健增长 新动能蓄势待发

行业研究证券研究报告行业策略报告[Table_RepTitle]行业持续稳健增长新动能蓄势待发[Table_Title]--证券行业2022年度策略报告[Table_Author]分析师:王雯执业证书编号:S1380516110001联系电话:************邮箱:****************.cn[Table_Author]研究助理:孟业雄执业证书编号:S1380117080010联系电话:************邮箱:********************.cn[Table_PicQuote]证券Ⅱ(中信)与上证综指走势图资料来源:Wind ,国开证券研究与发展部[Table_IndustryRank]行业评级中性[Table_Report]相关报告Date]2021年12月8日内容提要:●2021年前三季度,证券行业实现营业收入3663.57亿元,净利润1439.79亿元,同比分别增长7.00%和8.51%,增长速度相较2020年和2019年同期出现明显下降且降幅较大。

证券行业经过2019年和2020年的高速发展,目前已进入相对和缓的发展阶段。

●2021年中国资本市场重大事件之一为北交所开市,从宣布成立到揭牌开市只历时2个多月,凸显了高层对于北交所服务创新型中小企业的殷切希望,凸显出我国在完善资本市场多层次体系建设方面的决心,凸显出面对疫情和中美关系不确定性陡增的大背景下,我国用高质量发展和创新发展破局的清醒认识。

“注册制”、“法制”和“保护投资者利益”成为监管高频词汇。

●2021年9月1日创下2021年单日成交额高峰,全天总成交额为1.71万亿元。

昔日被视为成交额高点的“万亿”标准,今年被屡屡达到,截至目前,共有126个交易日成交额突破“万亿”,而2020年只有48个交易日成交额突破“万亿”,2019年仅有12个交易日成交额突破“万亿”。

●在股票和企业债券2019-2021年高基数的影响下,预计2022年投行业务或将小幅变化,北交所和注册制改革带来的增量业务释放或需时日,难以在2022年为投行带来明显增量机会。

证券行业三季报综述:市场保持高景气度,高基数下业绩仍稳健增长

证券行业三季报综述市场保持高景气度,高基数下业绩仍稳健增长行业报告证券2021年11月02日行业动态跟踪报告强于大市(维持)行情走势图相关研究报告【平安证券】非银与金融科技行业深度报告:产品+渠道+服务,财富管理发展的三大制胜点20210911证券分析师王维逸 投资咨询资格编号 S1060520040001 BQC673***********************.cn 李冰婷 投资咨询资格编号 S1060520040002************************.cn研究助理陈相合 一般证券从业资格编号 S1060121020034*************************.cn⏹投资要点⏹市场保持高景气度,驱动券商业绩持续提升:1)三季度以来市场交易保持活跃,日均股基成交额13793亿元,同比增24.39%,股市交投活跃,上市券商业绩在高基数下仍同比实现两位数增长,三季度单季营收同比增14%至1634亿元,净利润同比增13%至502亿元。

2)前三季度累计营收同比增23%至4698亿元、累计净利润增23%至1484亿元。

经纪、投行业务占营收比重分别略降1个和2个百分点,自营业务占比下降3个百分点但仍为最大收入来源。

⏹行业集中度保持稳定,大券商资金运用能力更强:1)行业CR10前三季度净利润市场份额同比上升1个百分点至67%。

中小券商业绩弹性较之大券商更高,收入增速放缓下全行业马太效应加剧。

2)三季末上市券商合计杠杆率为3.89倍,前三季度上市券商平均年化ROE 达到8.63%,中信建投、中金公司、中信证券ROE 分别为13.4%、13.0%、12.2%,排名前三,大券商具有更强的资金运用效率。

⏹经纪、资管业务业绩增速领先,自营收入稳定增长:1)2021年前三季度市场成交额增长21%,上市券商经纪业务同比增长19%。

2)前三季度全行业IPO 规模增长4%,达3705亿元,但高基数下三季度单季同比有所下滑,投行业务收入基本持平。

非银金融行业周报:投行经纪业务持续驱动,券商业绩普遍向好

投行经纪业务持续驱动,券商业绩普遍向好非银金融行业周报(10.26-11.01)| 2020.11.05评级:看好核心观点李甜露分析师SAC执证编号:S0110516090001 *****************.cn************李星锦研究助理******************.cn************相关研究∙非银金融行业周报(2020.09.28-2020.10.11):IPO承销迎来发展期,长期向好态势不变(2020.10.16)∙上市券商7月财务数据点评:业绩同比大增,经纪投行或成持续驱动力(2020.08.11)●本周核心观点:截至10月31日,40家上市券商2020年三季度报告已公布完毕。

上市券商前三季度合计实现营业收入3818.24亿元,同比增长28.86%,实现归母净利润1204.68亿元,同比增长40.25%,总资产86,790.48亿元,较年初增长20.84%,其中37家券商实现归母净利润正增长。

经纪、投行业务带动业绩,上市券商三季度业绩普遍向好:从业绩整体表现来看,经纪业务与投行业务的同比大幅提升带动券商业绩,前三季度上市券商营业收入与净利润同比分别增长28.86%、40.25%,单季度营收与净利润同比分别增长42.4%、67.16%。

今年前三季度,上市券商中营收前三为中信、海通、国君,净利润前三为中信、国君、华泰,营收增速前三为红塔、长城、浙商,净利润增速前三为天风、华林、中信建投。

头部券商(资产规模前十位)净利润增速+38.69%,占比65.5%,其中中信建投、中国银河、中金业绩增长较为显著,尾部券商(资产规模末十位)净利润增速+21.41%,占比5.2%,前三季度头部券商表现好于尾部券商,中型券商业绩增速则普遍较高。

第三季度经纪业务与投行业务提供了强有力的业绩驱动力,第三季度两市成交额69.24万亿元,同比增长128.77%,股权与债券承销规模分别为5787.11亿元、27,735.39亿元,同比分别增长24%、36.51%,其中IPO承销规模同比大增171.54%。

银行本周聚焦:创业板注册制下周一正式实施,关注交易机制变化,预计增厚券商营收3%

证券研究报告 | 行业周报2020年08月23日银行本周聚焦—创业板注册制下周一正式实施,关注交易机制变化,预计增厚券商营收3%➢ 创业板注册制下周一实施,关注交易制度变化,预计年内增厚券商营收3.1%。

创业板注册制首批18家企业将于8月24日上市,据深交所披露,18家企业发行市盈率在19.1-59.7倍之间,平均值39.3倍;企业融资额在2.6-27.2亿元之间,平均值11.2亿元,融资总额200.6亿元。

从交易规则来看,创业板注册制实施后主要变化:1)涨跌幅限制调整:创业板注册制新股上市首五日不设涨跌幅限制,之后涨跌幅限制比例为20%;创业板存量股票、相关基金涨跌幅限制8月24日调整为20%;2)引入申报价格范围限制:创业板股票连续竞价阶段限价申报的买入申报价格不得高于买入基准价格的102%,卖出申报价格不得低于卖出基准价格的98%;3)允许投资者在竞价交易收盘后,按照收盘价买卖股票;4)优化两融机制:创业板注册制首发股票自首个交易日起可作为融资融券标的;5)投资者门槛:存量投资者适当性要求基本不变,签署新的风险揭示书后可以继续参加交易。

对增量投资者,要求在申请开通权限前20个交易日证券账户及资金账户内的资产日均不低于人民币10万元,且参与证券交易24个月以上。

对券商来说,有望增厚经纪和投行业务收入,预计合计贡献110.81亿,占2019年营收比重约为3.1%。

1、经纪业务:年初至今,创业板日均股票成交金额1750亿,假设涨跌幅放宽后,换手率和流通市值提升对应日均成交额提升20%,根据万2.88的平均净佣金率来计算,创业板注册制首批企业上市至年末,可贡献经纪业务佣金收入增量17.74亿;2、投行业务:预计年内可贡献93亿左右。

1)IPO 方面,截至8月19日,深交所受理365家企业创业板首发上市申请,假设年内30%企业可以顺利上市,即110家,按照首批上市企业平均募集11.2亿元计算,预计年内整体IPO 募集规模1232亿元,以7%的承销费率计算,预计IPO 承销收入为86.24亿;2)再融资方面,主要是定增的收入的提升。

证券行业月度报告:退市新规正式实施,资本市场深改红利延续

内容目录1 市场行情回顾 (3)2 证券市场要素跟踪 (4)3 投资建议 (6)4 行业信息 (7)5 风险提示 (10)图表目录图1:申万一级行业指数12月表现 (3)图2:上市券商、全部A股历史PB估值情况 (4)图3:两市日均成交金额 (4)图4:市场融资融券余额 (4)图5:北向资金当月净买入额 (5)图6:市场股票质押业务(周) (5)图7:市场股权融资 (5)图8:市场债券融资(企业债、公司债) (5)图9:市场资管产品发行 (6)图10:市场主要指数表现 (6)表1:上市券商个股涨跌幅排名 (3)表2:上市券商最新PB估值情况 (4)1市场行情回顾非银金融行业12月跑输大市。

上证综指12月上涨2.40%,沪深300指数上涨5.06%,同期申万非银金融行业指数下跌1.65%,跑输上证综指4.04个百分点,跑输沪深300指数6.71个百分点,在28个申万一级行业指数中位列第19位。

非银金融二级子行业指数中,证券板块上涨0.52%,保险板块下跌3.58%,多元金融板块下跌9.39%。

图1:申万一级行业指数12月表现资料来源:wind,财信证券上市券商12月表现分化。

行业涨幅前5位分别为中原证券(28.34%)、中金公司(15.46%)、方正证券(14.97%)、国联证券(11.68%)、中泰证券(11.18%)。

行业跌幅前5位分别为国金证券(-9.56%)、浙商证券(-7.22%s)、华泰证券(-6.68%)、国泰君安(-6.36%)、第一创业(-5.95%)。

上市券商12月涨跌幅中位数为-1.02%。

表1:上市券商个股涨跌幅排名股票代码股票名称12月涨跌幅(%)年初至今涨跌幅(%)股票代码股票名称12月涨跌幅(%)年初至今涨跌幅(%)601375.SH 中原证券28.34 30.97 600109.SH 国金证券-9.56 75.76 601995.SH 中金公司15.46 99.66 601878.SH 浙商证券-7.22 38.72 601901.SH 方正证券14.97 19.61 601688.SH 华泰证券-6.68 -10.15 601456.SH 国联证券11.68 248.53 601211.SH 国泰君安-6.36 -3.16 600918.SH 中泰证券11.18 193.19 002797.SZ 第一创业-5.95 20.51资料来源:wind,财信证券上市券商估值较上月基本持平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-2-

请务必阅读正文之后的重要声明部分

行业周报

最新投资观点

年报陆续披露,关注成长与规模

附录 ................................................................................................................... - 12 本周公告 .................................................................................................... - 12 -

-3-

请务必阅读正文之后的重要声明部分

行业周报

托计划、契约型基金及资管计划等持股平台的拟上市公司,在 IPO 审核 过程中,可能会因存续期到期而造成股权变动,影响股权稳定性。此外, 上交所提示挂牌企业在引入券商做市时需注意首次公开发行国有股划转 问题。根据规定,做市商为国有控股证券公司的,需将首次公开发行时 实际发行股份数量的 10%的国有股转由社保基金会持有,国有股东持股 数量少于应转持股份数量的,按实际持股数量转持。实际上,做市库存 股、三类股东及股东人数 200 人上限是拟 IPO 挂牌公司最为关注的三大 问题。在此前已经成功“转板”的拓斯达等公司并未涉及上述问题。截 至目前,以上三大问题仍是处于缺少实际可操作性的状态。联讯证券新 三板研究分析人士表示:“此次细则的出台,正是监管部门进行应对的第 一步。根据此细则,三类股东应当是新三板企业在 IPO 过程中需要处理 的棘手问题,但并不是实质性障碍问题。只要在挂牌企业股权结构中, 三类股东股权清晰、稳定,不对拟 IPO 挂牌企业的股权结构造成梳理上 的混乱、不是拟 IPO 挂牌企业股权结构的不稳定因素,仍存在成功上市 转板的机会”。“但实际上,一些拟 IPO 企业的三类股东还是难以做到股 权清晰、稳定的基本要求,这就需要拟 IPO 挂牌企业在向证监会申报上 市材料之前,首先处理好三类股东问题。”该分析人士表示。(新闻来源: 新三板在线)

[基Ta本ble状_P况rofit]

上市公司数 行业总市值(亿元) 行业流通市值(亿元)

行业-市场走势对比

10902 29172 15314

公司持有该股票比例

[相Ta关ble报_R告eport]

1 新三板退出策略系列专题一:并购退 出

2 新三板新材料行业策略报告:把 握成长,聚焦细分领域投资机会

[重Ta点ble公_F司in基anc本e]状况

风险提示:制度建设进度低于预期,部分公司信息披露问题或财务造假可 能。

请务必阅读正文之后的重要声明部分

行业周报

内容目录

最新投资观点 ...................................................................................................... - 3 年报陆续披露,关注成长与规模.................................................................. - 3 风险因素 ...................................................................................................... - 3 -

百傲科技 112.5 0.26 0.32 0.50 0.78 48 34 22

老鹰教育 0- 2.80 3.40 4.66 5.67 -

-

-

备注:老鹰教育为协议转让,无可参考市价,不适用 PEG 估值。

2018E

26 15 14 14 -

1.88 0.75 0.80 0.71

买入

买入 买入 买入

-

ห้องสมุดไป่ตู้

[投Ta资ble要_S点ummary]

中泰新三板本周最新观点:新三板企业陆续进入年报披露阶段,截至本 周四已有 366 家企业披露年报,已披露年报的企业整体业绩较为亮眼, 整体营收增速 23.84%、归母净利润增速 23.55%。营业收入同比增加的 企业 294 家,占比 80.33%,同比增速超过 50%的企业 120 家,占比 32.79%;归母净利润同比增加的企业 277 家,占比 75.68%,同比增速 超过 50%的企业 172 家,占比 46.99%。我们认为 1)在基本面层面, 具有较高成长性、并且已经具备一定规模、盈利能力较为稳定的企业;2) 在可行性层面,做市转让的企业更具有投资价值。基于上述方向,我们 按照 2016 年收入规模不低于 5000 万,归母净利润规模不低于 1000 万, 近两年营业收入保持增长的基本筛选条件,我们梳理了 2014-2016 年两 年营业收入复合增长率高于 25%的做市企业其年报概况,具体概况参见 我们周六发布的报告《绽放终有时,兼顾成长与规模,新三板企业年报 初探》。

部分公司信息披露问题或财务造假可能。新三板公司家数多,审批流程 相对简化,存在部分企业信息披露不合规或财务造假可能。

行业热点聚焦

上交所提示拟 IPO 挂牌企业 引进三类股东需审慎

3 月 16 日,上交所微信平台发布了题为《新三板挂牌企业 IPO 需要注 意什么问题?》的问答文章。此次发布的《企业改制上市 30 问》之二十 三:(下称“问答”),对拟 IPO 挂牌公司如何处理股东人数 200 人上限、 三类股东及做市库存股进行了解答和说明。“问答”明确挂牌后通过公开 转让导致股东人数超过 200 人的,可直接申请 IPO,并不违反相关禁止 性规定。对于通过非公开发行导致股东人数超过 200 人的情况,在进行 非公开发行时应先获得证监会核准,其合规性已在非公开发行时经过审 核,可以直接申请 IPO。值得注意的是,对于拟 IPO 挂牌公司“三类股 东”问题仍然棘手。“问答”中,上交所提示拟上市公司引入该类平台股 东时应在考虑股权清晰和稳定性的基础上审慎决策。对于股东中包含信

本周融资动态:本周共有 65 家公司实施定向增发(按定增股份上市日 计算),共募集资金 31.26 亿元。本周共 55 家公司公告定向增发预案, 预计募集资金 22.09 亿元,定增的主要目的是项目融资和补充流动资金.

本周交易情况:本周涨幅榜前十:神木药业、中闽环保、小田冷链等。 本周跌幅榜前十:磊曜股份、将至发展、大地生物等。本周成交额前十: 恒信玺利、华强方特、联讯证券等。

中泰新三板本周最新观点:新三板企业陆续进入年报披露阶段,截至本 周四已有 366 家企业披露年报,已披露年报的企业整体业绩较为亮眼, 整体营收增速 23.84%、归母净利润增速 23.55%。营业收入同比增加 的企业 294 家,占比 80.33%,同比增速超过 50%的企业 120 家,占 比 32.79%;归母净利润同比增加的企业 277 家,占比 75.68%,同比 增速超过 50%的企业 172 家,占比 46.99%。我们认为 1)在基本面层 面,具有较高成长性、并且已经具备一定规模、盈利能力较为稳定的企 业;2)在可行性层面,做市转让的企业更具有投资价值。基于上述方 向,我们按照 2016 年收入规模不低于 5000 万,归母净利润规模不低 于 1000 万,近两年营业收入保持增长的基本筛选条件,我们梳理了 2 014-2016 年两年营业收入复合增长率高于 25%的做市企业其年报概 况,具体概况参见我们周六发布的报告《绽放终有时,兼顾成长与规模, 新三板企业年报初探》。

我们认为高增长、估值相对较低的企业仍有布局价值,建议结合企业未 来成长性、风险点等基本面因素,择优关注中航讯、精晶药业、网波股 份、安达科技、伊赛牛肉、元年科技、铜牛信息、伯朗特、志晟信息、 益通股份等企业(PE 从低到高排列,剔除停牌企业)。。

行业热点聚焦:上交所提示拟 IPO 挂牌企业 引进三类股东需审慎

本周动态.............................................................................................................. - 4 市场动态 ...................................................................................................... - 4 做市动态 ...................................................................................................... - 5 融资动态 ...................................................................................................... - 6 -

本周市场动态: 本周三板做市指数收于 1149.39 点,同比上涨 0.26%。 本周 wind 创新层做市指数收于 1083.24 点,同比上涨 0.7%.

本周做市动态:本周共有飞企互联、印克电商 2 家公司由协议转让变更 为做市转让;本周共有流金岁月、海诺尔、大承医疗、智华信、松炀资 源 9 家公司公告由做市转让变更为协议转让;本周共有杰尔斯、天丰电 源、明利股份、映翰通、四维传媒等 18 家公司公告做市商退出做市报 价服务。

[Table_Industry]

新三板

证券研究报告/行业周报 年报陆续披露,关注成长与规模

2017 年 3 月 18 日

[T[评aTab级blele_:_MT维aitilne持]]