金固股份案例分析

选择性套期保值还是投机?

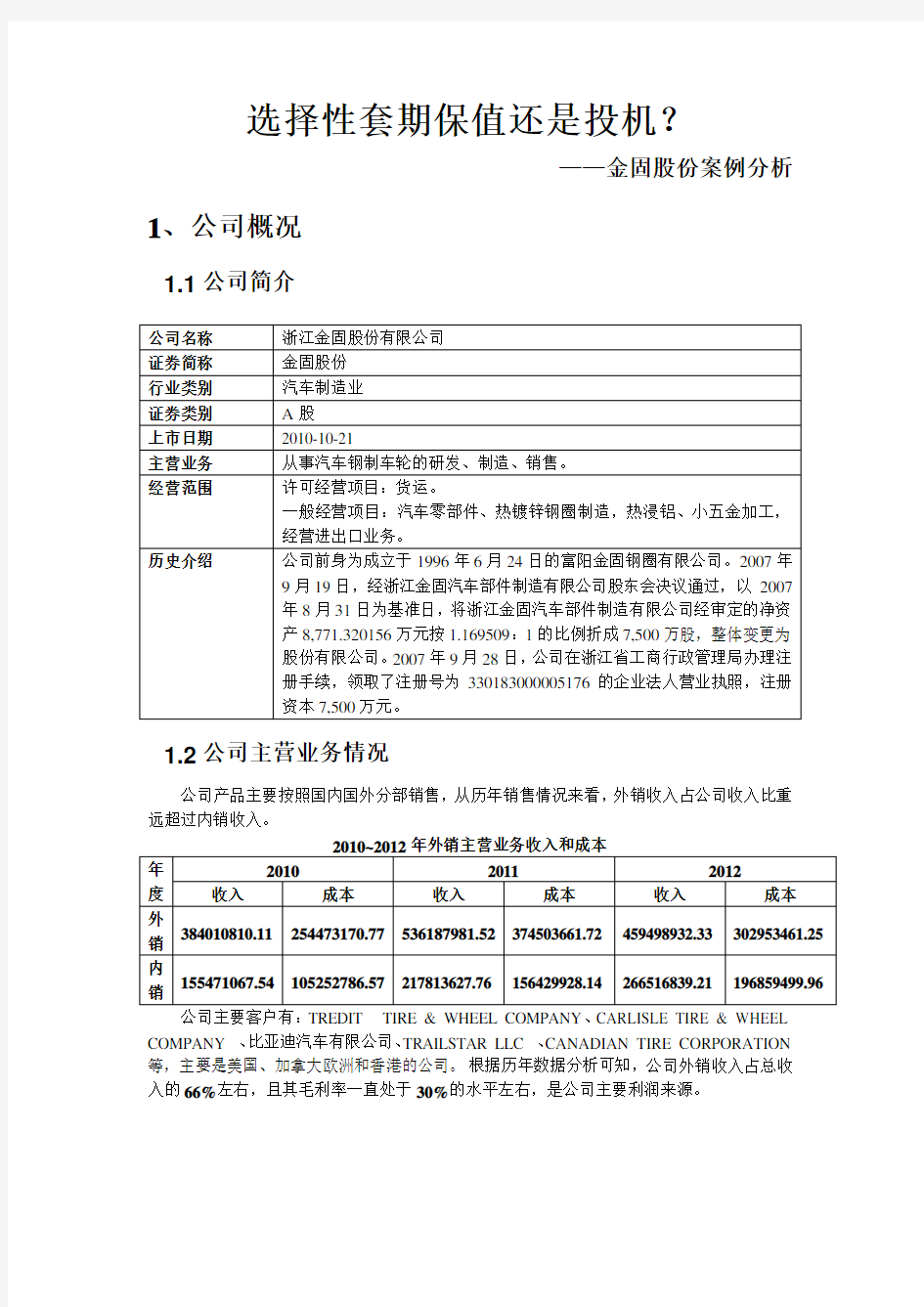

——金固股份案例分析1、公司概况

1.1公司简介

1.2公司主营业务情况

公司产品主要按照国内国外分部销售,从历年销售情况来看,外销收入占公司收入比重远超过内销收入。

COMPANY 、比亚迪汽车有限公司、TRAILSTAR LLC 、CANADIAN TIRE CORPORATION 等,主要是美国、加拿大欧洲和香港的公司。根据历年数据分析可知,公司外销收入占总收入的66%左右,且其毛利率一直处于30%的水平左右,是公司主要利润来源。

2、公司历年外汇明细情况

2.1公司历年货币资金情况

从金固股份2010~2012年3年的财务报表项目注释中的货币资金明细情况,可以得知公司每年期末的货币资金中外汇明细。

同时,在对因抵押、质押或冻结等对使用有限制、存放在境外、有潜在回收风险的款项的说明可以得知,2010年期末其他货币资金中有定期存单质押的远期外汇交易保证金10110000元,2011年期末其他货币资金中有远期结售汇保证金21450000元。

2.2应收账款明细情况

公司在2011~2012年度报告中披露了资产负债表中应收账款的前五名公司情况,均属于公司的主要客户。其中的TREDIT TIRE & WHEEL COMPANY、TRAILSTAR LLC、ADV ANCED WHEEL SALES LLC是美国客户,主要涉及应收账款中美元账户;比亚迪汽车有限公司是香港客户,涉及应收账款中港币账户。

2.3外币金融资产(负债)明细情况

公司在承诺事项中指出,根据公司与中国银行股份有限公司杭州富阳支行签订的《远期结/售汇、人民币与外币掉期总协议书》:

截至2010年12月31日,公司有11笔共计1500万美元的远期外汇交易尚未交割,交割期限为2011年1月31日至2011 年6月30日,按2010年12月31日的远期外汇汇率相应确认交易性金融资产1558650元。

截至2011年12月31日,公司有24笔共计3300万美元的远期外汇交易尚未交割,交割期限为2012年1月31日至2012 年12月31日,按2011年12月31日的远期外汇汇率相应确认交易性金融资产626361元。截至2011年12月31日,公司以定期存款方式存入远期结售汇保证金21450000元。

截至2012年12月31日,公司和控股子公司亚洲车轮有限公司在杭州银行股份有限公司杭州富阳支行等金融机构开具的未结清信用证共计9598200美元和696500欧元。

3、美元兑人民币外汇汇率变动

根据国家外汇管理局网站上搜集的数据,可以得知2010~2012年度美元兑人民币外汇汇率变动具体情况:

由图可以看出,2010~2012年美元兑人民币汇率基本上处于持续走低的趋势。

4、开展远期结售汇和远期外汇交易的目的

通过对上述各项资料的分析和总结,可以明确金固股份开展远期结售汇和远期外汇交易是在从事选择性套期保值而不是投机。具体原因如下:

1)金固股份在第二届董事会第二十六次会议审议通过的《关于开展2013 年度远期结售汇业务的议案》中对从事远期结售汇产品的目的做出这样的说明:公司主营业务收入约66%为外销,结算时均以美元为主,自人民币汇率制度改革以来,人民币对美元持续升值,长期来看,人民币汇率波动频繁,为减少部分汇兑损益,降低汇率波动对公司业绩的影响及为了锁定成本,降低财务费用,使公司保持一个稳定的利润水平,并专注于生产经营,公司计划与银行开展远期结售汇业务。通过远期结售汇业务,公司可有效规避汇率风险,锁定未来时点的交易成本或收益,实现以规避风险为目的的资产保值。

2)选择性套期保值是指衍生工具交易方向与现货交易相反,但交易的起止时点、金额同现货交易并不要求完全匹配。金固股份所做的外汇远期交易和远期结售汇正符合这一交易特点。

3)由定义可知:投机是纯粹根据对市场趋势的判断选择从事衍生金融交易以及从事衍生金融交易的规模。而从2010~2012年度三年的美元兑人民币汇率变化可知,美元兑人民币汇率基本上一直处于下降的趋势。如果是为了投机,根据这样一直下降的趋势来看,公司可以进一步扩大外汇远期交易规模,而不是一直按照公司预测回款期限和回款金额确定是否进行交易其外汇远期交易的规模。

5、外汇风险管理

5.1外汇交易规模

根据公司《远期外汇业务内控制度》第七条规定,“公司在连续十二个月内所签署的与远期外汇交易相关的框架协议或者远期外汇交易行为,所涉及的累计金额,占公司最近一期经审计净资产50%以下且占公司最近一个会计年度经审计营业收入的50%以下的,由董事会审议批准;超出以上范围的,需提交公司股东大会审议批准。”

5.2风险分析及相应的控制措施

金固股份规定开展远期外汇交易业务遵循锁定汇率风险、保值的原则,不做投机性、套利性的交易操作,在签订合约时严格按照公司预测回款期限和回款金额进行交易,满足《企业会计准则》规定的运用套期保值会计方法的相关条件。远期外汇交易可以在汇率发生大幅

波动时,降低汇率波动对公司的影响,但也可能存在一定的风险:

1)汇率波动风险:汇率波动幅度较大时,不仅会影响公司出口业务的正常进行,还可能对公司造成汇兑损失。针对该风险,公司将加强对汇率的研究分析,适时调整经营策略,以稳定出口业务和最大限度避免汇兑损失。

2)内部控制风险:远期结售汇专业性较强,可能存在内部控制风险。针对该风险,公司已制订《远期外汇业务内控制度》,对远期结售汇操作原则、审批权限、组织机构及其职责、实施流程做出明确规定,有利于降低内部控制风险。

3)客户违约风险:客户应收账款可能发生逾期,导致远期结售汇延期交割的风险。针对该风险,公司将加强应收账款的管理,同时拟加大出口信用保险的办理力度,从而降低客户违约风险。

4)回款预测风险:公司根据客户订单和预计订单进行回款预测,可能回款预测不准,导致远期结售汇延期交割的风险。针对该风险,公司严格控制远期结售汇规模,将公司可能面临的风险控制在可承受的范围内。

6、总结

从2010~2012年三年汇率变动趋势来看,金固股份所做的外汇远期交易套期保值是盈利的。虽然远期外汇交易可以在汇率发生大幅波动时,降低汇率波动对公司的影响,但也可能存在相应的风险。要想规避这些风险,公司应当加强对外汇风险的控制,才能在远期外汇交易和远期结售汇业务中盈利。