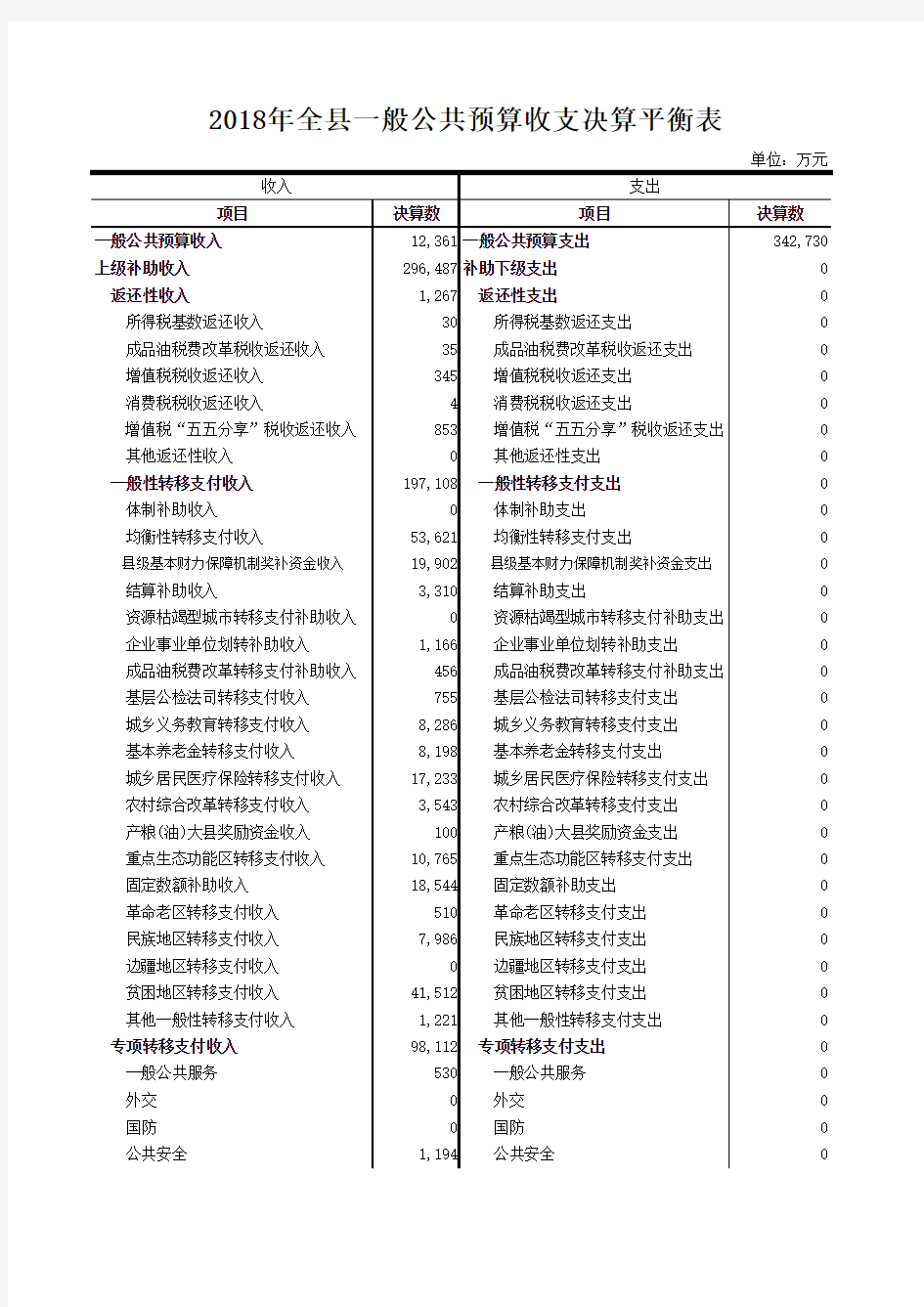

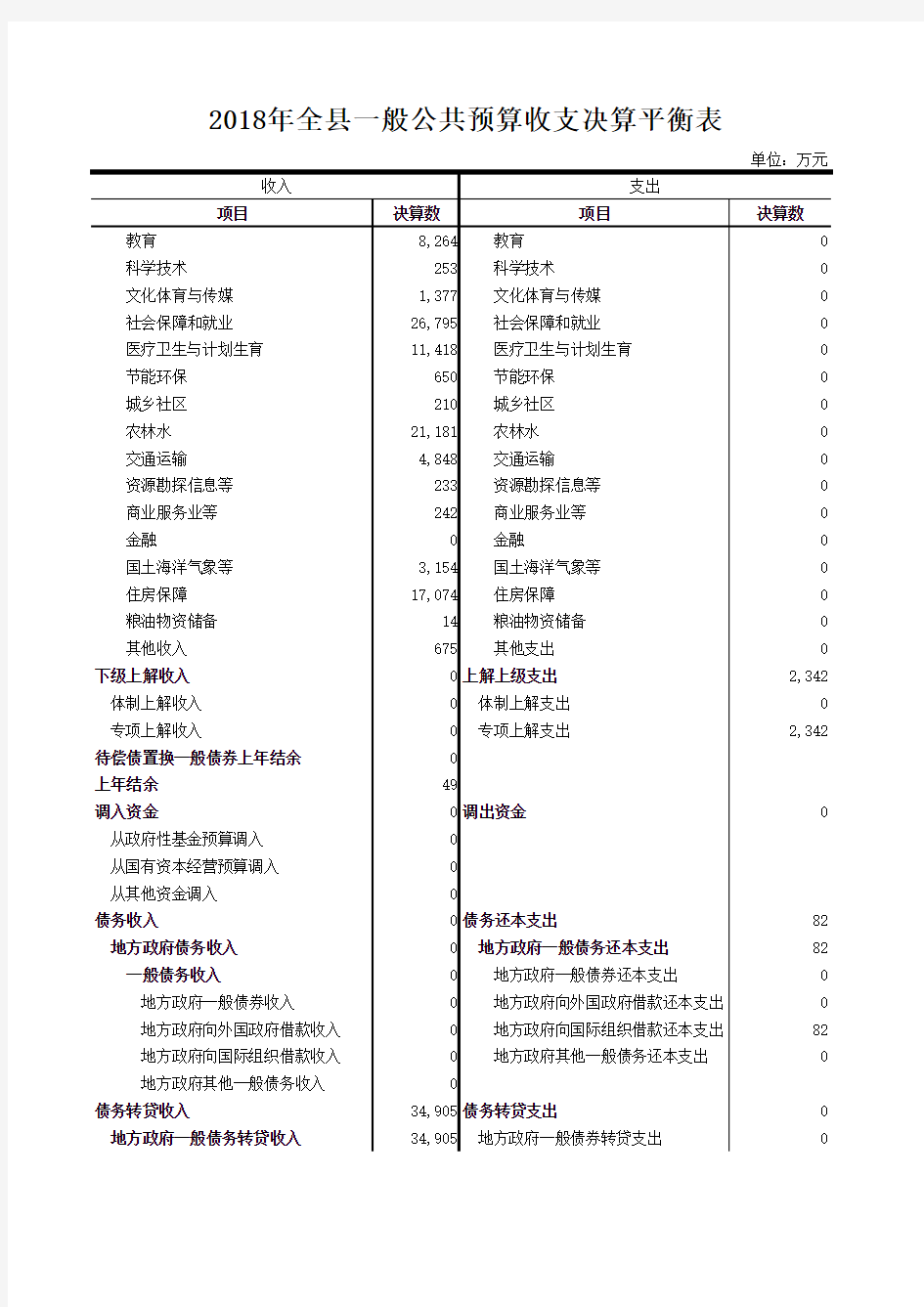

2018年全一般公共预算收支决算平衡表

工会经费收支预、决算表[资料]

工会经费收支预、决算表[资料] 工会经费收支预算表 编制单位:(公章) ( 年度) 报表日期: 年月日单位:元 科目上年决算数本年预算数说明编号名称 401 会费收入 402 拨缴经费收入 403 上级补助收入 40301 回拨补助 40302 专项补助 40303 超收补助 40304 帮扶补助 40305 送温暖补助 40306 救灾补助40307 其他补助 404 政府补助收入 405 行政补助收入 406 事业收入 407 投资收益 408 其他收入 本年收入合计 501 职工活动支出 50101 职工教育费 50102 文体活动费 50103 宣传活动费 50104 其他活动费 502 维权支出 50201 劳动关系协调费 50202 劳动保护费 50203 法律援助费50204 困难职工帮扶费 50205 送温暖费 50206 其他维权支出 503 业务支出50301 培训费 50302 会议费 50303 外事费 50304 专项业务费 50305 其他业务费504 行政支出 50401 工资福利支出 50402 商品和服务支出 50403 对个人和家庭的补助 50404 其他行政支出 505 资本性支出 50501 房屋建筑物购建 50502 办公设备购置 50503 专用设备购置 50504 交通工具购置 50506 大型修缮 50507 信息网络购建 50508 其他资本性支出 506 补助下级支出 50601 回拨补助 50602 专项补助 50603 超收补助 50604 帮扶补助 50605 送温暖补助 50606 救灾补助 50607 其他补助 507 事业支出 508 其他支出 预备费 本年支出合计 本年结余 加:上年结余

2014年一般公共预算收入决算表

2014年一般公共预算收入决算表 表一单位:万元 注:1、营改增(100%)增幅较高主要是2014年6月1日起电信业营业税实行“营改增”。 2、企业所得税地税征收部分增幅较高,主要是企业所得税清算。 3、印花税收入增幅较高主要是房地产业2013年结转至2014年结算入库较多。 4、土地增值税收入增幅较高主要是对房地产企业进行土地增值税清算。 5、车船税收入增幅较高,主要是车辆保有量增加较快。 6、耕地占用税收入增幅较高主要是工业用地出让增加及2013年结转2014年入库数较多。 7、排污费收入下降主要是开展企业污染整治后,排污费征收收入整体下降。 8、其他收入主要是国库存款利息收入。

2014年一般公共预算支出决算表 表二单位:万元 注:1、一般公共服务支出和公共安全支出增幅较高,主要是人员经费增支较大。 2、节能环保支出下降主要是开展企业污染整治后,排污费征收收入整体下降。另外通过历年结转指标安排377万元,实际增长4.7%。 3、预备费3800万元,占地方财政支出的1.9%。

2014年政府性基金收入决算表 表三单位:万元 注:1、散装水泥专项资金收入和墙体材料专项基金收入增幅较高主要是清欠历年拖欠款在2014年入库。 2、森林植被恢复费收入增幅较高主要是2013年12月省返还收入在2014年入库。 3、政府住房基金收入主要是根据要求,该项基金纳入预算管理。 4、根据审计要求转让土地指标调剂费收入1.27亿元和历年提取的新增建设用地有偿使用费结余0.78亿元转让为出让金收入,剔除上述因素,土地出让金比上年实绩下降11.3%。 5、国有土地收益基金收入和农业土地开发资金收入下降,主要是土地出让金收入减少及工业用地出让减少。 6、彩票公益金收入增幅较高主要是受2014年国际大型体育赛事影响,彩票销售增加。

财政一般预算收支决算总表_工作表

财政一般预算收支 收 入 预 算 科 目调整预算数决 算 数 一、增值税3082229903 二、营业税1936523485 三、企业所得税1746015541 四、企业所得税退税 五、个人所得税32133833 六、资源税584627 七、固定资产投资方向调节税1313 八、城市维护建设税81068344 九、房产税37664269 十、印花税651668 十一、城镇土地使用税740552 十二、土地增值税2 十三、车船使用和牌照税343294 十四、屠宰税1060678 十五、筵席税 十六、农业税1043511082 十七、农业特产税1321 十八、牧业税 十九、耕地占用税323193 二十、契税767877 二十一、国有资产经营收益28122261 二十二、国有企业计划亏损补贴 二十三、行政性收费收入38804778 二十四、罚没收入69498799 二十五、海域场地矿区使用费收入6039 二十六、专项收入67626790 二十七、其他收入609843 本 年 收 入 合 计118733123892 本年收入123892 上级补助收入122375 税收返还补助44780 所得税基数返还补助18470 专项拨款补助19932 一般性转移支付补助2800 农村税费改革转移支付补助8292 其中:中小学教师工资转移支付补助 增发国债补助6144

增加工资专项补助20147 专项结算补助826 调整收入任务增加或减少补助984 其他补助 国债转贷收入17020 国债转贷资金上年结余 上年结余收入14916 调入其他资金4703 1.调入预算外资金3292 2.调入基金资金515 3.其他896 合 计282906

三,工会经费收支决算汇总表编报说明

工会经费收支决算汇总表编报说明 1、本表适用于基层工会、县级工会、市级(地、州、盟)工会、省级工会和全国总工会汇总所属决算报表之用。 2、各省、市、县、基层工会必须按全国总工会统一编制的表格及有关要求汇总填报,不得随意增减款级科目。 3、决算汇总要求做到数字计算正确,内容完整,并按规定时间及时报送,省级工会必须于次年3月15日前报送全国总工会财务部一份,包括书面文档和电子数据。 4、本表金额单位一律用“万元”,小数点后保留两位。 5、省级工会的决算汇总表应另附决算汇总表说明书。 6、收支决算汇编的口径及要求: (1)省辖市级(地、州、盟)工会汇总时,将本级工会的决算填入“市级工会”栏内,根据县(市、市辖区、旗)工会的本级决算汇入“县级工会”栏内,根据县(市、市辖区、旗)工会上报的基层工会汇总决算和市(地、州、盟)直基层工会的汇总决算汇入“基层工会”栏内; (2)省(自治区)工会汇总时,将本级决算填入“省级工会”栏内,将市(地、州、盟)工会和省产业(局)工会的决算,填入“市级工会”栏目,县级工会决算汇总填表入“县级工会”栏目,根据省直基层和市、县所属基层汇总填表入“基层工会”栏目; (3)直辖市工会汇总时,将本级决算填入“省级工会”栏内,将区(局)工会的本级决算和直辖市所属县总工会决算,汇总填入“市级工会”栏中,根据市直和区(县)局的基层汇总列入“基层工会”

栏内; (4)全国铁路总工会、中国民航工会、中国金融工会汇总时,将本级决算填入“省级工会”栏内,基层工会汇总决算填入“基层工会”栏内; (5)中央国家机关工会和中直机关工会汇总时,将本级决算填入“省级工会”栏内,基层工会汇总决算填入“基层工会”栏内; (6)全国总工会汇总时,将本级决算填入“全国总工会”栏内,并根据省级工会上报的汇总决算进行汇总。 7、省级工会在“汇总决算数”栏内,应对冲“上级补助收入”与“补助下级支出”科目(即上级补助收入科目保留全国总工会的补助数,其余全部与补助下级支出冲减);省级工会在“汇总决算数”栏内填写对冲以上两个科目数外,其余各栏数字按原数汇总填列,市级工会也可按此原理进行对冲。 8、汇总决算应报文字说明,除说明应汇和实汇的单位外,主要是运用结构分析和对比分析的方法,对各级工会经费收、交的状况作综合性检查、分析;重点分析工会经费收、支构成变动情况和问题,为领导制定政策,改进工作提供参考。 9、省级工会决算汇总编妥后,应将决算汇总表说明、决算汇总报表、加决算汇总封皮,整理装订成册上报全国总工会一份,封皮应加盖公章,经手人员要盖个人名章,同时要求将报表电子数据报送全国总工会。

浙江省绍兴嵊州市社会消费品零售总额和一般公共预算收入3年数据研究报告2020版

浙江省绍兴嵊州市社会消费品零售总额和一般公共预算收入3年数据研究报告2020版

序言 本报告对绍兴嵊州市社会消费品零售总额和一般公共预算收入做出全面梳理,从社会消费品零售总额,一般公共预算收入等重要指标切入,并对现状及发展态势做出总结,以期帮助需求者找准潜在机会,为投资决策保驾护航。绍兴嵊州市社会消费品零售总额和一般公共预算收入数据研究报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。本报告借助客观的理论数据为基础,数据来源于权威机构如中国国家统计局等,力求准确、客观、严谨,透过数据分析,从而帮助需求者加深对绍兴嵊州市社会消费品零售总额和一般公共预算收入的理解,洞悉绍兴嵊州市社会消费品零售总额和一般公共预算收入发展趋势,为制胜战役的关键决策提供强有力的支持。

目录 第一节绍兴嵊州市社会消费品零售总额和一般公共预算收入现状 (1) 第二节绍兴嵊州市社会消费品零售总额指标分析 (3) 一、绍兴嵊州市社会消费品零售总额现状统计 (3) 二、全省社会消费品零售总额现状统计 (3) 三、绍兴嵊州市社会消费品零售总额占全省社会消费品零售总额比重统计 (3) 四、绍兴嵊州市社会消费品零售总额(2017-2019)统计分析 (4) 五、绍兴嵊州市社会消费品零售总额(2018-2019)变动分析 (4) 六、全省社会消费品零售总额(2017-2019)统计分析 (5) 七、全省社会消费品零售总额(2018-2019)变动分析 (5) 八、绍兴嵊州市社会消费品零售总额同全省社会消费品零售总额(2018-2019)变动对比分 析 (6) 第三节绍兴嵊州市一般公共预算收入指标分析 (7) 一、绍兴嵊州市一般公共预算收入现状统计 (7) 二、全省一般公共预算收入现状统计分析 (7) 三、绍兴嵊州市一般公共预算收入占全省一般公共预算收入比重统计分析 (7) 四、绍兴嵊州市一般公共预算收入(2017-2019)统计分析 (8) 五、绍兴嵊州市一般公共预算收入(2018-2019)变动分析 (8)

浙江省金华市区社会消费品零售总额和一般公共预算收入3年数据研究报告2020版

浙江省金华市区社会消费品零售总额和一般公共预算收入3年数据研究报告2020版

序言 本报告对金华市区社会消费品零售总额和一般公共预算收入做出全面梳理,从社会消费品零售总额,一般公共预算收入等重要指标切入,并对现状及发展态势做出总结,以期帮助需求者找准潜在机会,为投资决策保驾护航。 金华市区社会消费品零售总额和一般公共预算收入数据研究报告知识产权 为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。 本报告借助客观的理论数据为基础,数据来源于权威机构如中国国家统计局等,力求准确、客观、严谨,透过数据分析,从而帮助需求者加深对金华市区社会消费品零售总额和一般公共预算收入的理解,洞悉金华市区社会消费品零售总额和一般公共预算收入发展趋势,为制胜战役的关键决策提供强有力的支持。

目录 第一节金华市区社会消费品零售总额和一般公共预算收入现状 (1) 第二节金华市区社会消费品零售总额指标分析 (3) 一、金华市区社会消费品零售总额现状统计 (3) 二、全省社会消费品零售总额现状统计 (3) 三、金华市区社会消费品零售总额占全省社会消费品零售总额比重统计 (3) 四、金华市区社会消费品零售总额(2017-2019)统计分析 (4) 五、金华市区社会消费品零售总额(2018-2019)变动分析 (4) 六、全省社会消费品零售总额(2017-2019)统计分析 (5) 七、全省社会消费品零售总额(2018-2019)变动分析 (5) 八、金华市区社会消费品零售总额同全省社会消费品零售总额(2018-2019)变动对比分析 (6) 第三节金华市区一般公共预算收入指标分析 (7) 一、金华市区一般公共预算收入现状统计 (7) 二、全省一般公共预算收入现状统计分析 (7) 三、金华市区一般公共预算收入占全省一般公共预算收入比重统计分析 (7) 四、金华市区一般公共预算收入(2017-2019)统计分析 (8) 五、金华市区一般公共预算收入(2018-2019)变动分析 (8)

一般公共预算基本支出预算表(按经济分类科目)

表十三一般公共预算基本支出预算表(按经济分类科目)

第四部分名词解释 一、财政拨款收入:指本级财政当年拨付的资金。 二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如学校的学费收入、医院的医疗收入等。 三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。 四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。 五、上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。 六、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的各项支出,包括公用经费支出、单位在职职工工资福利支出、离退休干部退休工资支出及对个人和家庭的补助支出等。 七、项目支出:指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。 八、经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。 九、政府性基金收入(非税收入部分):各级政府及其所属部门根据法律、行政法规以及中共中央、国务院有关文件规定,向公民、法人和其他组织无偿征收的具有专项用途的财政资金(包括基金、资金、附加和专项收费)。 十、专项收入:单位根据特定需要由国务院批准或国务院授权有关部门批准设置,具有特定来源,并规定有专门用途纳入预算管理的财政资金。

十一、行政事业性收费收入:国务院财政部门会同价格主管部门共同发布的规章或者规定所收取的各项收费收入以及省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。如人口与计划生育机构征收的社会抚养费等。 十二、罚没收入:执法机关依法收缴的罚款(罚金)、没收款、赃款,没收物质、赃物的变价款收入。如城管、计生及市政管理执法罚没收入等 十三、国有资本经营收入:单位经营、使用国有财产等取得的收入,包括经营性国有资产出租收入、企业上缴的利润(股息、红利)、国有资产转让或出售收入等。 十四、国有资源(资产)有偿使用收入:单位有偿转让国有资源(资产)使用费而取得的收入,包括非经营性国有资产出租收入、海域使用金收入、场地和矿区使用费收入、特种矿产品出售收入等。 十五、其他收入(非税收入部分):除上述非税收入外的捐赠收入、主管部门集中收入、乡镇自筹收入等。 十六、一般公共服务支出(类)人大事务(款)其他人大事务支出(项)反映人大代表开展监督工作及提高履职能力所发生的各项支出等。 十七、一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)行政运行(项)反映行政单位的基本支出。 十八、一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)事业运行(项)反映事业单位(包括实行公务员管理的事业单位)基本支出。

某钢结构造价的预算表

报价编制依据及说明 一、概述 本工程依据效果图及以往经验按照轻钢结构设计报价,设计成果符合国家轻钢结构设计规范规定。 A、钢结构厂房 1、钢结构主梁采用100X100X8的方管焊接,具体规格见图示。主梁钢板与立柱钢板进行采用锚栓连接,主梁、立柱与钢板采用360度满焊。钢结构主体完工后,刷防锈漆两遍。钢柱采用外径299MM,壁厚8MM的圆管,楼面为100厚彩钢夹心板,上下铁皮为0.35厚。主钢构件材质为Q345B,檩条采用Q235A, C型薄壁型钢80*40*15*2.0间距1500MM。 2、根据钢结构的设计规范要求,本设计方案中的耐火极限范围在450℃~650℃,极限时长为60分钟左右,超过极限范围会导致结构损坏而影响正常使用。 3、四周维护结构采用1200MM原有普通粘土空心砖,砂浆强度M7.5,1.2米以上采用100厚彩钢夹心板,窗户采用塑钢推拉窗,玻璃为单层,厚度3MM。屋面加设1 MM厚的采光板可有效提高构筑物的采光功能。 4、基础采用400X400的基础梁,内设4根直径14MM的二级钢,箍筋为直径8MM的一级钢筋,间距200MM,基础梁混凝土强度等级为C30。地面混凝土强度等级为C25,厚度100MM。 B、彩钢结构办公楼和宿舍楼

1、彩钢结构主梁采用40X80X3.5的方管采用360度满焊焊接。彩钢结构主体完工后,刷防锈漆两遍。钢柱采用80号工字钢,楼面为40X80X3.5的方管焊接成800X1000的网格钢架,上铺铁皮浇筑混凝土且内设置钢丝网片,强度等级为C25。屋面板采用100厚彩钢夹心板,上下铁皮为0.25厚。主钢构件材质为Q345B,檩条采用Q235A, C型薄壁型钢80*40*15*2.0间距1500MM。 2、四周维护结构采用100厚彩钢夹心板上下铁皮为0.35厚,窗户采用塑钢推拉窗,玻璃为单层,厚度3MM。门为彩钢门。 3、基础采用300X250的基础梁,内设4根直径14MM的二级钢,箍筋为直径8MM的一级钢筋,间距200MM,基础梁混凝土强度等级为C30。地面混凝土强度等级为C25,厚度100MM。 一、荷载及作用 1、屋面恒载:0.2KN/㎡ 2、屋面活载:0.3KN/㎡ 3、基本风压:0.3KN/㎡ 4、基本雪压:0.15KN/㎡ 5、活动荷载:0.15N/㎡。 依据此结构计算抗震系数为8度,使用寿命为15年以上,基本地震加速度0.2g,第三组,场地类别为Ⅱ类。 二、实用规范 建筑荷载规范:(GB50009-2001) 建筑抗震设计规范:(GBJ50011-2010) 薄壁型钢结构技术规范:(GBJ50018-2002) 建筑钢结构焊接技术规程:(JGJ81-2002)

公共财政预算收支决算总表

公共财政预算收支决算总表 单位:万元 注:本表反映部门本年度公共财政预算收支决算情况。

公共财政预算收入决算表 单位:万 元

公共财政预算支出决算表 单位:万元

公共财政预算财政拨款支出决算表 单位:万元 注:1.本表反映部门本年度公共财政预算财政拨款支出决算情况。 2.本表列示到政府支出功能分类项级科目。

瑶海区教育体育局2013年部门决算编制 说明 一、部门基本职能 (一)贯彻执行党和国家的教育体育工作的方针、政策、法律和有关教育行政法规。指导全区教育系统政风行风建设、政务公开和效能建设,规范办学行为,推进依法行政工作。 (二)负责编制全区教育体育事业发展规划、年度计划;编制全区中小学、幼儿园招生计划并组织实施;审批教育布局调整、社会力量办学等有关事宜。 (三)统筹管理和指导全区各级各类教育,指导学前教育、义务教育、高中教育及社区教育的改革和发展。行使区人民政府督导室的督学督政职能,对学校工作进行监督、检查、评估、指导。 (四)指导全区各级各类学校德育工作、教学工作、体育工作、卫生工作、艺术教育、国防教育。开展教育教学研究,实施新课程改革,负责并指导全区中小学学业水平测试和教学业务评价工作。 (五)根据干部管理权限,负责干部任免和教职员工的人事管理,加强教师队伍建设,负责中小学、幼儿园教师的培训,会同有关部门做好全区中小学(幼儿园)教师的专业技术职务评审工作;负责中小学教师人事调配和招聘。

(六)参与拟定教育经费筹措政策以及教育收费项目和标准的申报工作;编制区本级教育预决算;参与管理区财政下达教育事业费、教育专项经费、城市教育费附加、地方教育费附加;负责协调管理直属学校和单位的财务和国有资产;指导全区教育系统财务管理工作,对直属学校教育经费实行内部审计。协调实施全区教育民生工程。 (七)承办区政府交办的其他事项。 二、部门决算单位构成 瑶海区教育体育局由局本级办公室、教育科、安全与规划科、组宣人事科、计划财务科、体育卫生科、督导科(区政府教育督导团办公室)、信息中心、教研室九个部门及和45家二级预算单位组成,目前共有在职职工2864人,离休人员7人,退休人员1837人。 三、2013年主要工作完成情况 2013年,瑶海区教育体育局将进一步贯彻落实党的十八届三中全会精神,以推进义务教育均衡发展为主线,协调推进各类教育。以基础建设、规范办学为抓手,进一步改善办学条件、营造办学环境,提升学生素质。依托“一网、一平台、三中心”的保障基础,紧紧抓住教育部教师网络研修社区试点项目,科学推进“装、研、训、用、评”五位一体的学校信息化建设工作机制,力争实现“131”教育人才培养工程目标,力促教育内涵发展。坚持以德育文化艺术节等活动为载体,积极推进校园文化

钢结构厂房预算表

钢结构厂房预算表(一) 序单价项目分项名称规格及材料单位工程量余额(元) 备注号 (元) 钢架柱、梁吨 20.75 5800.00 120350.00 Q235 主钢一C160×50×20×构檩条吨 12.71 5100.00 64821.00 Q235 23 拉条Φ10 吨 0.65 5000.00 3250.00 次系杆Φ121×2.5 吨 1.80 5000.00 9015.00 二钢 支撑Φ20 吨 0.51 5000.00 2550.00 构 隅撑 C50×4 吨 0.53 5000.00 2650.00 电动卷帘门 ? 26.00 260.00 6760.00 铝合金窗 ? 115.20 140.00 16128.00 围 平开门 ? 2.52 180.00 453.00 护三系雨蓬 ? 11.34 150.00 1700.00 统 顶面板 m 1421.00 50.00 71050.00 墙面板 ? 854.00 50.00 42720.00 锚栓套 112.00 30.00 3360.00 高强罗栓套 290.00 5.00 1450.00 钢 构四内外脊瓦 m 72.00 25.00 1800.00 配 件包边折弯件 m 660.00 10.00 6600.00 氧气、乙炔、焊条等 ? 1330.00 4.00 5320.00 办公室二层 ? 242.00 200.00 48400.00 吊装费 ? 1330.00 2.00 2660.00 附属 运输费 ? 1330.00 8.00 10640.00 五工程 费用施工费 ? 1330.00 35.00 46550.00

2017年一般公共预算基本支出情况说明

2017年一般公共预算基本支出情况说明 崇州市崇阳街道办事处2017年一般公共预算基本支出2708.25万元,其中: 人员经费770.90万元,包括:基本工资、津贴补贴、奖金、社会保障缴费、绩效工资、行政事业单位基本养老保险缴费支出、行政事业单位职业年金缴费支出、其他工资福利支出。 公用经费188.62万元,主要包括:办公费、印刷费、水费、电费、差旅费、会议费、公务接待费、福利费、公务用车运行维护费、其他交通费、其他商品和服务支出。 对个人和家庭补助支出1748.73万元,主要包括:离休费、奖励金、住房公积金。 2017年机关运行经费的说明 崇州市崇阳街道办事处2017年履行一般行政管理职能、维持机关日常运转而开支的机关运行经费,合计2708.25万元,较2016年预算增加339.14万元,增长14.31%。增长主要原因是人数增加。

2017年财政拨款安排“三公”经费预算情况说 明 (一)因公出国(境)经费 2017年因公出国(境)经费全市实行总额控制,部门据实列支。 (二)公务接待费 2017年预算安排3万元,与2016年预算5万元减少2万元,下降40%。主要原因是严格执行中央八项规定和省、市“厉行节约”相关规定和要求,压缩一般性公务接待开支,安排工作中必要的正常公务接待开支。 2017年公务接待费计划用于崇阳街道业务城际间交流合作、执行公务及开展业务活动、融资及招商引资等开支的住宿费及用餐费等。 (三)公务用车购置及运行维护费 崇州市崇阳街道办事处公车改革后核定车编1辆,实际车辆保有量为1辆。2017年未安排公务用车购置计划,无公务用车购置经费。2017年预算安排公务用车运行维护费3万元,较2016年预算减少6万元,下降66.67%,变动原因是一般公务车用车数量减少,车辆运行维护费下降。

钢结构预算工程量算量表格(插图版)

钢结构预算工程量算量个人总结钢结构在近几年中越来越多地应用在建筑工程中,钢结构材料计划及钢结构施工图预算在实际工作中的比重也越来越大,预算人员及技术人员深陷繁重的工程量算量工作中。笔者根据几年来从事钢结构预算工作的经验,在此谈谈个人在钢结构预算工程量算量方面采用的方法和体会,与大家分享。 一、巧妙借助Excel中的“排序”功能、“自动求和”功能 钢结构工程的特点之一就是其材料的种类、规格、材质等名目繁多,工程技术人员及预算人员的第一步工作就是要把材料按照种类、规格、材质等一一汇总,并形成材料计划。这是一项耗时耗力的工作,特别是工程量大,钢结构详图多达几百张的时候。实践中我摸索出Excel中的“排序”功能、“自动求和”功能能够起到事半功倍的效果。方法如下: 先在Excel中建立一个表格,如下图: 表中的“规格、长度、数量、单重、总重、材质”六项与钢结构详图中的构件材料表格式相同,我们把钢结构详图中构件材料表与之对应的“规格、总重、材质”数据输入表中,“构件号*件数、合计、项目名称”三项按实际填写,

比如下图中被输入“规格、总重、材质”三项数据的构件为钢支撑,其构件编号为CEb41,总共有2件,则“构件号*件数”栏填写为“CEb41*2”,在“合计”栏中输入公式“=G3*2”后回车得出结果,“项目名称”栏填写为“钢支撑”。“构件号*件数、合计、项目名称”三项的填写从第二行起都可用“拖拽”的方式进行,很方便的,对应图纸,每个构件数据结束时我们也进行小计求和,以便及时发现数据输入是否有错误,如图:

当我们把数据输入完毕之后,在Excel中复制一份该表格(目的是保留数据输入完毕时的原始面貌,以便后续工作发生错误时有源可查,再就是这个表格可能需要多次被复制用作它用),然后在复制的表格上先选中该表格中的所有内 容(包括表头),再单击Excel软件上方的“数据”,在下拉菜单中单击“排序”,

关于一般公共预算收支安排情况的说明 .doc

关于2018年一般公共预算收支安排情况的说明 一、一般公共预算收入情况 2018年一般公共预算收入73.8亿元,其中:本级收入40.62亿元、上级补助收入27.63亿元、上年结余0.67亿元、预算稳定调节基金调入4.1亿元、从国有资本预算调入0.77亿元。 (一)本级收入主要项目情况 本级一般公共预算收入40.62亿元,具体情况是: ●增值税6.21亿元 ●企业所得税4.02亿元 ●个人所得税0.69亿元 ●城市维护建设税1.66亿元 ●房产税2.76亿元 ●印花税2.47亿元 ●城镇土地使用税1.39亿元 ●土地增值税3.94亿元 ●耕地占用税1.6亿元 ●契税5.72亿元 ●专项收入4.67亿元 ●行政事业性收费收入0.62亿元 ●罚没收入0.13亿元 ●国有资源(资产)有偿使用收入0.07亿元 ●政府住房基金收入4.68亿元

(二)上级补助收入情况 2018年上级财政补助我区27.63亿元,其中:返还性收入1.78亿元,一般性转移支付25亿元、专项转移支付0.84亿元。 ●返还性收入1.78亿元 ●一般性转移支付25亿元 ●专项转移支付0.84亿元 (三)其他收入情况 动用预算稳定调节基金4.1亿元,从国有资本经营预算调入 0.78亿元,上年结余收入0.67亿元。 二、一般公共预算支出情况 2018年一般公共预算支出总计73.84亿元,其中:本级支出63.5亿元、上解上级支出10.34亿元。 (一)本级支出情况 本级一般公共预算支出63.5亿元,主要支出项目: ●一般公共服务支出9.63亿元 ●公共安全支出2.04亿元 ●教育支出5.27亿元 ●科学技术支出0.94亿元 ●社会保障和就业支出2.99亿元 ●医疗卫生与计划生育支出1.37亿元 ●节能环保2.13亿元 ●城乡社区支出21.42亿元 ●农林水支出0.73亿元 ●交通运输支出1.01亿元

钢结构厂房预算表.doc

钢结构工程报价表 预算编号:2016YXGG10-03 2 ) 工程名称:1#-6#备料车间建筑面积(m 4391 序号名称材料及规格单位 单价合价数量备注 (元)(元) 一钢结构系统 1 主构件Q345B 材料费制作费吨56.38 4100.00 231158.00 2 屋面檩条、墙面檩条Q235 材料费制作费吨35.60 3400.00 121040.00 镀锌 3 拉条、支撑、系杆Q235 材料费制作费吨13.30 4300.00 57190.00 4 钢构件安装费吨105.28 400.00 42112.00 二螺栓系统 1 地脚锚栓套188.00 25.00 4700.00 2 花篮螺栓套54.00 15.00 810.00 3 高强螺栓套832.00 5.00 4160.00 4 普通螺栓套4500.00 0.50 2250.00 三屋面围护系统 1 屋面板0.6mm彩板+75玻璃丝棉㎡4701.91 37.00 173970.74 山东冠州板 2 脊板、封山m 306.96 12.00 3683.52 3 屋面围护系统安装费㎡4701.91 13.00 61124.86 4 屋面围护系统附件费㎡4701.91 3.00 14105.74 四墙面围护系统 1 墙面板0.5mm彩板㎡2715.93 23.80 64639.09 山东冠州板 2 内墙板0.5mm彩板㎡496.0 3 23.80 11805.56 山东冠州板 2 窗铝合金窗㎡460.80 150.00 69120.00 3 门1 卷帘门㎡72.00 220.00 15840.00 4 门2 平开门㎡11.52 260.00 2995.20 5 雨棚㎡54.00 220.00 11880.00 6 包边m 886.32 12.00 10635.84 7 墙面围护系统安装费㎡3211.96 15.00 48179.40 8 墙面围护系统附件费㎡3211.96 2.00 6423.92 五落水系统 1 天沟1.5mm不锈钢板天沟m 216.96 260.00 56409.60 2 落水管m 211.20 25.00 5280.00 六运输费27000.00 以上一~六项合计1046513.46 七利润8% 83721.08 八工程报价1130234.54 九平方米造价257.40 备注:1、本报价仅钢结构部分(不含税价);2、本报价有效期为三天; 河南舆翔钢结构工程有限公司编制日期:2016年10月13日

一般公共预算收入执行情况表

年一般公共预算收入执行情况表 表一单位:万元 收入科目执行数年初 预算 调整 预算 完成调整 预算 年实绩比年± 合计一、税收收入小计 .增值税 其中:增值税() 营改增() .营业税 .企业所得税() 其中:国税征收() 地税征收() .个人所得税() .城市维护建设税 .房产税 .资源税 .印花税 .城镇土地使用税 .土地增值税 .车船税 .耕地占用税 .契税 二、非税收入小计 .排污费收入() .教育费附加收入().地方教育附加收入()

收入科目执行数年初 预算 调整 预算 完成调整 预算 年实绩比年± .残疾人就业保障金收入() .教育资金收入 .农田水利建设资金收入() .森林植被恢复费 .水利建设专项收入() .罚没收入 .其他收入 .计划亏损补贴 .社会抚养费 注:、营改增收入增幅较高主要是电信业从年月日起实行“营改增”。 、地税征收企业所得税下降主要是建材企业、小额贷款公司利润下降。 、个人所得税增幅较高主要是股权转让、分红收入增加。 、房产税增幅较高主要是加强市区个人出租房房产税的征收。 、资源税增幅较高主要是税率调整。 、印花税增幅较高主要是开展专项清理辅导,补缴了以前年度税款。 、城镇土地使用税增幅较高主要是实施城镇土地使用税差别化征收后,由于减免实行先征后返,年度预计将减免年城镇土地使用税万元。 、土地增值税下降主要是房地产市场低迷。 、耕地占用税下降主要是土地出让大幅减少。 、排污费收入增幅较高主要是年排污费收入中包含水泥行业补缴年氮氧化物的排污费万元。 、教育资金收入、农田水利建设资金收入下降主要是从国有土地使用权出让收益中计提的教育资金和农田水利建设资金收入减少。 、森林植被恢复费下降主要是森林植被占用耕地面积减少。 、罚没收入下降主要是部分收入在年月份入库。 、其他收入下降主要是金库存款减少,导致利息收入减少。 、计划亏损补贴下降主要是收入未能完成年初预算。 、社会抚养费按规定从政府性基金转列一般公共预算。 年一般公共预算支出执行情况表 表二单位:万元矚慫润厲钐瘗睞枥庑赖。矚慫润厲钐瘗睞枥庑赖賃。

关于2017年一般公共预算收支安排情况的说明

关于2017年一般公共预算收支安排情况的说明 一、一般公共预算收入情况 2017年一般公共预算收入65.48亿元,其中:本级收入35.02亿元、上级补助收入23.85亿元、上年结余0.32亿元、预算稳定调节基金调入6.3亿元。 (一)本级收入主要项目情况 本级一般公共预算收入35.02亿元,具体情况是: ●增值税6.84亿元 ●企业所得税4.24亿元 ●个人所得税0.52亿元 ●城市维护建设税1.6亿元 ●房产税1.99亿元 ●印花税2.1亿元 ●城镇土地使用税1.16亿元 ●土地增值税2.69亿元 ●耕地占用税1.9亿元 ●契税3.22亿元 ●专项收入2.75亿元 ●行政事业性收费收入1.29亿元 ●罚没收入0.35亿元 ●国有资本经营收入0.41亿元 ●国有资源(资产)有偿使用收入0.1亿元

●政府住房基金收入3.85亿元 (二)上级补助收入情况 2017年上级财政补助我区23.85亿元,其中:返还性收入1.78亿元,一般性转移支付21.06亿元、专项转移支付1.01亿元。 ●返还性收入1.78亿元 ●一般性转移支付21.06亿元 ●专项转移支付1.01亿元 (三)其他收入情况 动用预算稳定调节基金6.3亿元,上年结余收入0.32亿元。 二、一般公共预算支出情况 2017年一般公共预算支出总计65.48亿元,其中:本级支出52.79亿元、上解上级支出12.69亿元。 (一)本级支出情况 本级一般公共预算支出52.79亿元,主要支出项目: ●一般公共服务支出7.8亿元 ●公共安全支出2.69亿元 ●教育支出3.51亿元 ●科学技术支出1.58亿元 ●社会保障和就业支出3.46亿元 ●医疗卫生与计划生育支出2.09亿元 ●节能环保3.05亿元 ●城乡社区支出4.01亿元 ●农林水支出1.29亿元 ●交通运输支出0.83亿元